| 本周招股

交运燃气:天然气运营商

10月25日,交运燃气有限公司通过港交所上市聆讯,兴证国际为其独家保荐人。据聆讯后资料集披露,这家天然气营运商于山东省潍坊巿高密市运营。于最后实际可行日期,该公司特许权下的经营区域占高密市总行政区域的约70.0%;管道天然气客户主要为零售(包括住宅、商业及工业)管道天然气终端用户。该公司亦从事压缩天然气及液化天然气销售、提供建设及安装服务及燃气器具销售。于最后实际可行日期,集团不拟将其业务扩展至高密市以外。

截至2019年、2020年及2021年12月31日止年度及截至2022年4月30日止四个月,该公司的纯利分别约为人民币3700万元、人民币5100万元、人民币6840万元及人民币1190万元。

子不语集团:时尚服饰产品经营

子不语于2011年成立于浙江,一直致力时尚服饰产品经营。主要通过第三方电商平台在全球范围内进行服饰及鞋履产品销售,同时提供包括营销服务、IT服务、客户服务和物流服务等在内的专业服务。截至目前,子不语已培育300多个品牌。

2019年至2021年,子不语的年营收分别为914.29亿元、18.98亿元、23.47亿元;毛利分别为9.98亿元、13.78亿元、17.66亿元。

2019年至2021年,子不语的服饰产品收入分别为11.47亿元、13.38亿元和18.34亿元,分别占总收入的80.27%、70.51%和78.14%;来自鞋履产品的收入分别为2.56亿元、4.01亿元和4.54亿元。

子不语的产品主要通过亚马逊和Wish两个平台进行售卖,在2019至2021年,子不语通过亚马逊及Wish销售产生的总收入分别约为12.29亿元、14.56亿元及19.77亿元,分别约占同年总收入的86.0%、76.7%及84.2%。

子不语2022年上半年营收为12.78亿元,比去年同期增长16.18%;毛利为9.69亿元,去年同期为毛利为8.34亿元;上半年利润为7911万元,比去年同期下降44%;净利为6131.4万元,相比去年同期的1.14亿元净利下降46%。

心泰医疗:针对结构性心脏病的介入医疗器械的研发、生产

心泰医疗于1994年成立,一直致力于主要针对结构性心脏病的介入医疗器械的研发、生产及商业化,拥有跨越逾20年的往绩记录。截至最后实际可行日期,公司拥有全面的产品组合, 20款已上市封堵器产品、9款封堵器在研产品以及21款主要心脏瓣膜在研产品,所有的产品均为自主研发。

根据弗若斯特沙利文报告,按2021年中国先天性心脏病封堵器产品市场的市场份额计,心泰医疗是一家中国领先的先天性心脏病介入医疗器械供应商,拥有广泛的上市及管线产品组合。根据同一资料来源,公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计,公司的市场份额为 38.0%。

心泰医疗的卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及相关症状(结构性心脏病的另一个主要应用领域),是屈指可数的商业化产品,可把握重大市场机遇。根据弗若斯特沙利文报告,公司亦在中国发展了最全面的心脏瓣膜在研产品组合,以挖掘治疗瓣膜疾病的巨大市场潜力,这是结构性心脏病的最大应用领域,目前在中国普遍未被开发。

多想云:提供整合营销解决方案服务

多想云于中国提供整合营销解决方案服务。公司的整合营销解决方案服务由五类营销服务组成,即内容营销;SaaS互动营销;数字营销;公关活动策划;及媒介广告。内容营销使用内容作为载体,将品牌客户广告整合至不同的活动及视频,以达致营销目的。

鉴于客户对通过使用优质高效的SaaS营销平台充分提升其线上私域流量价值的需求日益增加,多想云于2018年开始筹备扩展至SaaS互动营销服务。通过持续开发工作,于2021年6月正式推出SaaS互动营销平台—内容引擎。

公司的客户包括多个品牌,已与其发展稳定的业务关系。于往绩记录期间,逾200名客户委聘该公司提供整合营销解决方案服务,在快消品、鞋服及房地产行业取得突出成就。公司的客户品牌包括(其中包括):鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟、盼盼、恒安、安井、华润置地及万科。

财务方面,2019年至2021年,公司的总收入分别为人民币3.91亿元、3.08亿元、3.53亿元;2022年前四个月的总收入为1.44亿元,同比增长104.8%。2019年至2021年,公司的毛利率分别为33.1%、24.2%、32.4%;同期净利率分别为20.5%、10.3%、18.3%。

| 新股表现

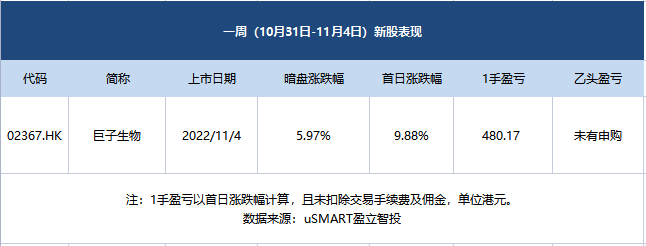

本周有1只新股上市,公开发售阶段巨子生物获2.08倍认购,分配至公开发售的发售股份最终数目为226.12万股,占发售股份总数的约10%(任何超额配股权获行使前)。合共接获5450份有效申请,一手中签率为100%,认购1手稳中一手。

巨子生物首日涨9.88%,中签一手巨子生物赚480.17港元,乙头未有申购。

| 次新股表现

恒指本周涨8.73%,次新股中,表现最好的是中国石墨,累计涨幅达152.31%,表现次之的是云康集团,累计涨幅88.41%。

| 即将招股

小熊U租母公司凌雄科技通过聆讯:四年累亏6.92亿

近日,小熊U租母公司凌雄科技集团有限公司(以下简称“凌雄科技”)通过港交所聆讯,独家保荐人为海通国际,招股书显示,凌雄科技此次上市计划筹集2亿至3亿美元资金。

凌雄科技成立于2004年,以电脑组装服务及二手电脑销售起家,2008年已是中国最大的二手电脑零售商之一。此后,凌雄科技逐步扩展业务至IT设备订阅及相关服务领域,陆续推出台式机及笔记本电脑租赁业务,并同时开始向企业提供IT技术服务。凌雄科技旗下业务包括设备回收、设备订阅、IT技术订阅三大板块。

招股书中,凌雄科技自述是一家设备全生命周期管理解决方案供应商,主要在中国从事向(其中包括)IT设备经销商销售翻新淘汰IT设备,以及向中小企业提供设备及IT技术订阅服务。2021年,收入占市场份额约3.9%。根据灼识谘询的资料,是中国首家打造了设备全生命周期管理业务模式的公司,该模式覆盖长短期订阅期及设备生命周期主要阶段。

财务数据方面,2019年至2021年以及2022年上半年,凌雄科技营收分别为5亿元、10.22亿元、13.3亿元、8.54亿元;录得亏损净额为6035万元、1.77亿元、4.49亿元、583万元,凌雄科技截至今年上半年尚未盈利,四年累计亏损6.92亿元。

卫龙通过港交所聆讯,或成为辣条第一股

2021年5月12日,卫龙第一次向港交所递交招股书。但在上市材料即将失效的前一天,即同年11月12日,卫龙再次向港交所递交上市申请。2021年11月14日,卫龙通过上市聆讯。2022年5月,卫龙的上市申请材料再次失效,之后重启上市。6月27日,港交所文件显示,卫龙美味通过港交所上市聆讯。

聆讯资料显示,卫龙近年业绩稳步增长,2019年、2020年、2021年,公司总收入分别达到33.85亿元、41.2亿元、48亿元,经调整净利润(非《国际财务报告准则》计量)分别达到6.59亿元、8.21亿元、9.08亿元,经调整净利润率(非《国际财务报告准则》计量)为19.5%、19.9%、18.9%。

此外,聆讯资料显示,卫龙的辣条产品是其营收主力,2019年-2021年,所得收益占总收益的比例分别为73.1%、65.3%、60.8%。

卫龙表示,此次募资净额将用于扩大和升级公司的生产设施与供应链体系、进一步拓展销售和经销网络、品牌建设、公司业务的数智化建设等。

众安智慧生活通过港交所聆讯,在管面积1180万平方米

众安智慧生活总部位于杭州,深植于浙江省及长江三角洲地区,自1998年成立以来,通过逾23年的经营,其已从杭州的一家地方物业管理服务供应商成长为一家业务版图主要覆盖浙江省的综合地区性物业管理服务供应商。

业绩方面,众安智慧生活收入由2019年的1.8亿元增加至2021年的2.96亿元,复合年增长率约为28.1%;净利润由2019年的2870万元增加至2021年的4180万元,复合年增长率约为20.7%。

截至2021年12月31日,众安智慧生活合共有108个合约项目,总合约建筑面积约1710万平方米,涵盖中国17个城市及七个省份;以及合共管理74个项目,在管总建筑面积约为1180万平方米,涵盖中国六个城市及两个省份。

| 本周递表

温州最大民营牙科医院美皓医疗递表 新医院回收投资最长需7年

据港交所披露,美皓医疗集团有限公司10月31日递表港交所申请IPO,创陞融资和国金证券(香港)为联席保荐人。

根据弗若斯特沙利文报告,按2021年收入计,美皓医疗是温州最大的私人牙科服务提供商,在温州拥有并运营5家牙科医院。在温州民营及整个牙科服务市场的市场份额分别约为25.2%(超过2021年温州第二至第五大私人牙科服务商市场份额总和)及13.2%。公司提供的牙科服务涵盖口腔综合治疗科、口腔修复科、种植牙科及牙齿正畸科四个牙科领域。

来自弗若斯特沙利文的资料显示,截至2021年底,综合医院牙科部及公立牙科医院共为约85.54万名患者提供服务;而温州的民营牙科医院为约54.64万名患者提供服务,私人牙科诊所为约56.28万名患者提供服务。

汽车服务商喜相逢集团递表 新三板退市后多次闯关港交所

10月31日,喜相逢集团控股有限公司向港交所递交主板上市申请,中国通海企业融资为其独家保荐人。值得注意的是,该公司曾于2019年12月31日、2020年7月21日、2021年7月30日多次递表。公司还曾于2015年12月11日在新三板上市,其后于2016年12月15日从新三板退市,退市前市值约13亿元。

据招股书披露,喜相逢集团是一家汽车零售方面的融资租赁服务商,主营业务包括汽车零售及融资及汽车相关服务(包括经营租赁、软件销售、保险代理等服务)。往期记录期间,汽车零售及融资业务为公司主要收入来源,收入占比约79.7%-89.1%。

根据灼识咨询报告,截至2021年,按直接融资租赁的交易量及零售汽车融资租赁的交易量计算,公司在国内所有零售汽车融资租赁公司中名列第5位及第19位。主要客户群体为中国二线城市以及三线及以下城市寻求非豪华车型的个人及网约车司机等。公司的销售网络及店铺位于二线及三线以下城市,在全国24个省及直辖市经营65间销售店铺。

优博控股二次递表港交所创业板 收入主要来自托盘及托盘相关产品的销售

据港交所11月1日披露,优博控股有限公司递表港交所创业板,西证国际为独家保荐人。该公司曾于今年4月28日向港交所创业板递交过上市申请。

优博控股成立于2005年,是一家托盘及托盘相关产品的后段半导体传输介质制造商,于往绩记录期间,公司的收入主要来自托盘及托盘相关产品的销售。除专注于托盘及托盘相关产品的的设计、开发、制造及销售,公司亦自2019年起将载带纳入其产品类别。除半导体传输媒体外,公司亦提供MEMS及传感器封装解决方案。根据F&S报告,于后段半导体传输介质行业的所有托盘及托盘相关产品制造商中,公司于2020年排名全球第三,市场份额约为7.6%。

优博控股的后段半导体传输媒体产品(即托盘及载带)主要用于半导体器件的保护,包括功率分立半导体器件、光电、集成电路及传感器等。公司的托盘及载带于托盘或胶带表面专为容纳、安全处理、运输及存储不同半导体器件而设计,包括功率分立半导体器件、光电器件、IC及传感器,具有ESD保护及高耐热性。公司的MEMS及传感器产品封装解决方案提供一个外壳,旨在促进向电子设备的电路板传递信号的电触点,并保护MEMS及传感器免受潜在的外部元件损坏及老化的腐蚀影响。于研发及材料工程部及销售和市场推广人员以及可定制的制造平台及设计支持服务的支持下,公司能够满足客户的各种特定要求,并简化及时完成于条款上优化的复杂设计成本及性能。于往绩记录期间,公司已开发超过1,300种不同尺寸的多元化产品组合,具有不同的热、机械及物理性能指标,满足客户的规格及所需的质量标准。截至2020年及2021年12月31日止年度以及截至2021年及2022年6月30日止6个月,公司的收益总额分别约为1.66亿港元、2.03亿港元、9158.8万港元及1.21亿港元。

华新集团IPO:资产负债率连增,部分募集资金拟偿债

11月2日,中国华新集团控股有限公司向港交所主板递交上市申请,东方证券为独家保荐人。该公司曾于今年4月26日向港交所递交过上市申请。

据了解,华新集团是电力能源行业的具竞争力民营服务供应商,主要从事提供运维、检修、升级改造、早期开发、设计及施工及其他服务。

招股书显示,2019年-2021年及截至2022年上半年,华新集团的资产负债率分别为2.3%、6%、23.4%、22.3%。资产负债率增加主要是由于发行人增加银行贷款。

据招股书,华新集团此次IPO募集的资金将用于项目营运、少数股权投资等。此外,还将用于偿还现有债务约3700万元,以改善资产负债率。

EC Excel三度递表港交所创业板 为马来半岛钢筋及钢丝产品制造商

EC Excel成立于2007年,是马来半岛一家钢筋及钢丝产品制造商,主要加工及销售热轧钢筋、制造及销售冷轧钢筋及钢丝产品。为补足公司的业务,EC Excel亦买卖建材及配件。

公司在马来半岛维持广阔的客户群。于往绩记录期,EC Excel于有关年度服务超过1,100名客户(当中超过860名为常客)。客户主要包括建筑承建商、物业发展商、建材贸易公司及五金店。于往绩记录期内,EC Excel的五大客户分别占公司总收益约18.1%、21.0%及26.0%,而最大客户则分别占公司总收益约5.5%、8.5%及7.7%。

EC Excel已建立覆盖马来半岛大部份地区的销售网络。当中,中部连同东岸为公司于二零二零财年、二零二一财年及二零二二年六个月的总收益分别贡献约71.3%、65.7%及64.5%,原因是公司从事建筑及物业发展行业的大部分客户乃以该等地区为基地。因此,未来公司将继续专注于扩大在中部及东岸(特别是包括吉兰丹及登嘉楼的东北地区)的销售网络。为向公司的销售网络提供强大支持,截至2022年10月26日,公司已与业务伙伴成立六间非全资附属公司,而各非全资附属公司的主要任务为扩张公司的销售网络至指定市场以及吸纳公司的目标客户群。

于2022年10月26日,EC Excel亦拥有一支由47辆货车组成的自有车队(载货量介乎约1.6公吨至约42.8公吨),其使公司可以将产品交付至客户指定目的地或马来半岛不同地区的建筑地盘。公司亦于自有车队的使用率接近上限时聘用独立第三方物流服务供应商运送产品。

财务方面,于2020年、2021年及2022年截至6月30日止6个月,公司收益分别约为4.94亿令吉、6.49亿令吉及4.8亿令吉;同期,年内溢利及全面收益总额分别为1343.8万令吉、2867.5万令吉及1939万令吉。

Howkingtech二次递表港交所主板 为物联网解决方案及通信设备供应商

据港交所10月31日披露,Howkingtech International Holding Limited向港交所主板提交上市申请,平安资本为独家保荐人。该公司曾于2022年4月29日递表港交所。

Howkingtech International Holding Limited是中国物联网解决方案及通信设备供应商,服务广泛的工业客户。于往绩记录期间,公司主要向各行业客户提供定制物联网解决方案以及研究、开发及销售通信设备。 公司收益亦有小部分产生自提供其他服务,例如通信设维护及通信咨询服务。

财务方面,于往绩记录期间,Howkingtech不断改善财务表现。公司收益由2019 年的人民币8088.5万元增加至2021年的人民币1.9亿元,复合年增长率为53.1%。公司收益由截至2021年5月31日止五个月的人民币5309.5万元进一步增加56.2%至2022年同期的人民币8294.7万元。公司纯利由2019年的人民币1735.1万元增加至2021年的人民币3438万元,复合年增长率为40.8%。公司纯利由截至2021年5月31日止五个月的人民币631.7万元进一步增加66.6%至2022年同期的人民币1052.7万元。