市场资讯隔夜美股全覆盘(11.2)| 中概大涨!携程涨超8%,理想涨近7%;AMD盘后一度涨超6%,Q3营收EPS双超预期;亚特兰大联储GDPNow模型下调美国Q4 GDP增速,ISM制造业PMI录得2020年5月以来新低,全球经济衰退担忧加剧,三大股指高开低走

市场资讯隔夜美股全覆盘(11.2)| 中概大涨!携程涨超8%,理想涨近7%;AMD盘后一度涨超6%,Q3营收EPS双超预期;亚特兰大联储GDPNow模型下调美国Q4 GDP增速,ISM制造业PMI录得2020年5月以来新低,全球经济衰退担忧加剧,三大股指高开低走01 大盘

昨夜美股三大股指高开低走。截至收盘,道指跌 0.24%,纳指跌 0.89%,标普跌 0.41%。美国十年国债收益率涨 0.049%,收报4.054%,相较两年期国债收益率差约-50个基点。恐慌指数VIX跌 0.27%。布伦特原油收涨 2.02%。现货黄金收涨 0.87%,报1647.95美元/盎司。美元指数维持高位,收报111.56。

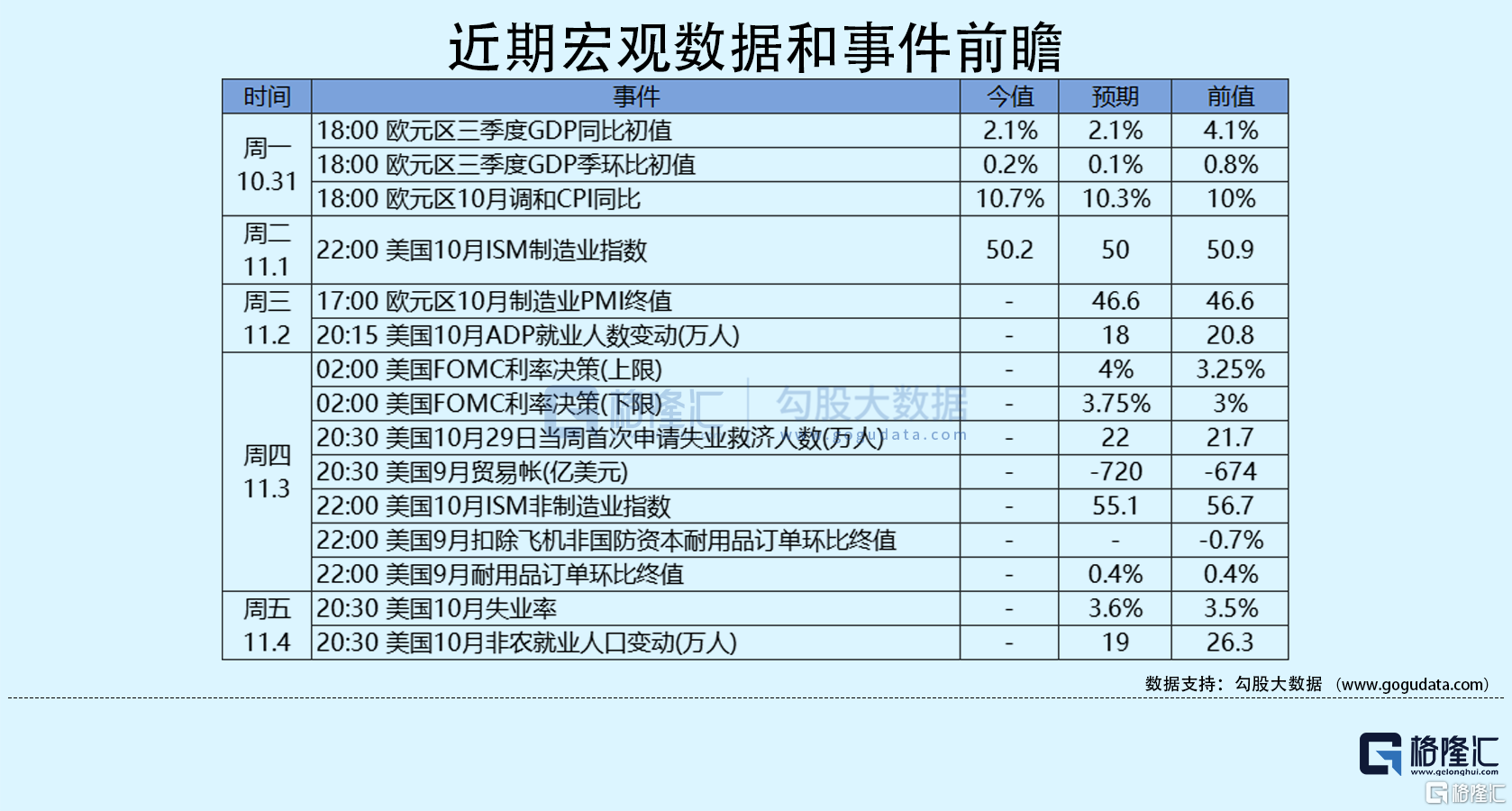

10月份PMI数据录得50.4,这显示2022年最后一个季度的开局较为低迷,因为美国制造商的新订单出现了新一轮的大幅下降。由于价格进一步上涨和美元走强,客户更加犹豫,国内外需求减弱。因此,推动最新一轮生产回升的是清理积压工作的措施,而不是新订单的流入。市场对前景的信心减弱,因为基础数据也突显出企业在未来几个月削减成本和调整以适应更疲弱的需求环境的努力。投入购买大幅下降,就业弹性受挫,就业创造速度放缓至极低的水平。

积极的一面是,投入成本增速为近两年来最低,有迹象显示供应链中断减少。然而,投入需求降低是造成这种情况的一个因素。不过,成本上涨放缓反映在产出费用增速放缓上,因企业试图将节省的成本转嫁到可能的地方,以尝试提振销售。

美国10月ISM制造业PMI录得50.2,为2020年5月以来新低。美国制造业继续扩张,但增速是新冠疫情后复苏开始以来的最低水平。由于新订单率较前5个月有所下降,10月份的指数反映出企业正在为未来潜在的需求下降做准备。欧洲经济体的疲弱和其他地区的经济疲软继续限制了新出口订单的扩张,并对新订单率产生了负面影响。随着包括美联储在内的各国央行加大控制通胀的力度,这份报吿进一步证明,全球经济衰退的担忧正在加剧。

美国9月就业机会意外增加,暗示尽管美联储大幅加息,但劳动力需求依然强劲。预计美联储将再次加息75个基点。目前美联储正努力为劳动力需求和整体经济降温,以将通胀率降至2%的目标。欧洲央行管委内格尔表示,加息还有很长的路要走。

美国能源安全特使Hochstein称,美国需要回购2亿桶石油来补充战略石油储备(SPR)。阿联酋和美国签署战略协议,生产100吉瓦清洁能源,并将在清洁能源项目上投资1000亿美元。调查显示,欧佩克承诺象征性减产后,上月产量稳定,欧佩克10月原油日产量增加3万桶至2998万桶。俄罗斯10月份的石油产量为990万桶/日。俄罗斯副总理诺瓦克表示,俄罗斯已开始和伊朗互换石油产品,产品清单将进一步扩大。英国央行完成根据量化宽松计划购买的债券的首次出售,在首次拍卖中出售7.5亿英镑的3-7年期国债。

亚特兰大联储GDPNow模型预计美国第四季度GDP增速为2.6%,10月28日预期为3.07%。美国白宫经济顾问Bernstein表示,美国总统拜登支持美联储今年收紧政策。(外媒更正,非“美国总统拜登支持美联储的政策转向。”)印度政府:将柴油出口暴利税从每升12卢比提高到13卢比;将航空燃料出口的暴利税从每升3.50卢比提高到每升5卢比;将国内生产的原油出口暴利税从每吨1.1万卢比下调至每吨9500卢比。石油产品暴利税的变化将从11月2日起生效。

02 行业&个股

行业板块方面,除工业、房地产、日常消费均收跌0.5%以内,通讯、高科技分别收跌0.64%和0.84%外,其他标普6大板块悉数收跌:医疗、原料、金融、公用事业均收涨0.5%以内,半导体、能源分别收涨0.81%和0.97%。

概念板块方面,航空ETF涨0.51%,旅行服务板块涨1.63%,高端酒店万豪跌0.02%,爱彼迎涨2%,挪威邮轮跌0.59%。太阳能板块跌1.06%。金融科技板块方面,PayPal收跌0.56%,巴菲特概念股NU涨1.8%。网络安全板块跌0.6%,SQ收跌1.78%。

中概股多数收涨,KWEB涨5.52%。阿里涨 3.59%,天猫双11开卖首小时,淘宝直播场观同比增速600%。拼多多跌 1.71%,京东涨 3.08%,断链七个多月后,快手恢复了与京东、阿里巴巴淘宝的外链合作。脆弱供应链或大幅影响电动车电池生产扩张。蔚来涨 0.41%,10月交付量为10059辆,同比增长174.3%。理想涨 6.9%,10月交付量为10052辆,同比增长31.4%。小鹏跌 3.17%,10月交付量为5101辆,同比下降49.7%;小鹏G9获广州自动驾驶路测资格,探索零改装量产Robotaxi新模式。

大型科技股多数收跌。苹果跌 1.75%,自9月发售新品以来,iPhone在中国的销售下滑态势明显。微软跌 1.71%,传微软并未就收购动视暴雪交易向欧洲监管机构提出补救措施。谷歌跌 4.39%,遭反垄断处罚,谷歌将暂停在印度执行Google Play计费系统。亚马逊跌 5.52%,。特斯拉涨 0.12%,计划在2023年底开始量产电动皮卡Cybertruck;传特斯拉派遣上海员工至加州工厂协助提高产量。Meta涨 2.19%,马斯克称,推特Blue订阅费将涨价60%,认证用户或将额外支付费用。强生跌0.51%,将以166亿美元收购心脏设备制造商Abiomed。阿斯利康涨1.77%,新冠疫苗获得欧盟全面上市许可。台积电涨0.05%,旗下亚利桑那州晶圆厂约于18个月前动工,建设进度如预期并将于2024年开始量产。

财报方面,丰田汽车跌2.63%,Q2业绩远不及预期,下调全年销量指引。辉瑞涨3.14%,Q3营收净利双预期,全年营收指引为995-1020亿美元。Uber涨11.97%,Q3业绩大超预期,净亏损大幅收窄;月度活跃平台消费者人数同比增长14%至1.24亿。礼来跌2.63%,Q3业绩超预期;下调全年营收和利润指引。索尼涨9.69%,2022财年Q2营业利润超预期,小幅上调全年业绩指引。恩智浦涨3.95%,Q3营收EPS双超预期,营收指引基本符合预期。AMD盘后一度涨超6%,Q3营收EPS双超预期,Q4营收指引逊于预期,受惠于英特尔新品量产推迟,AMD预估2023年x86 Server CPU比重可望突破22%。

03 公司焦点

1.巴克莱:美国财政部可能在感恩节后达到债务上限

11月2日消息,巴克莱策略师Joseph Abate在一份报吿中表示,美国财政部提高本季度借款预期表明,感恩节过后政府将立刻达到31.4万亿美元的债务上限。财政部将第四季度可转让债券借贷预期上调至5500亿美元,同时维持7000亿美元的年底现金余额预期。巴克莱估计,当前的非常规措施将给财政部额外3500亿美元的空间,并且取决于债务上限问题在国会拖延多久,财政部可以通过在信托基金到期时推迟一些付款来再增加约500亿美元。

2.亚特兰大联储GDPNow模型对美国第四季度GDP增速的预期降至2.6%

11月2日消息,亚特兰大联储GDPNow模型对美国第四季度经济增长的预期从3.1%下调至2.6%。亚特兰大联储表示,在美国9月营建支出月率和美国10月ISM制造业PMI数据公布后,美国第四季度实际个人消费支出增长的近期预期从3.7%下降到2.9%,被第四季度实际私人国内投资总额增长从-1.6%上升到-1.3%轻微抵消。这一模型此次预估是从美国第三季度GDP数据发布开始的,随着新季度的数据开始累积,这些估值可能还不稳定。

3.机构:10月DRAM内存价格暴跌超20%

据市场调查机构DRAM Exchange消息,个人电脑DRAM通用产品(DDR48Gb 1Gx8)10月份的平均固定交易价格为2.21美元,与上月价格(2.85美元)相比下降了22.46%。10月份的跌幅是自开始公布DDR4 8Gb 1Gx8 DRAM固定交易价格的2016年6月以来的最大跌幅。NAND闪存价格也连续5个月下跌。据韩国经济日报报道,分析人士认为,这是因为半导体需求随着世界经济放缓而迅速萎缩。韩国产业界预测称,存储半导体价格下降趋势将持续相当长一段时间。

4.俄气10月天然气出口因欧洲流量受限而下降

11月1日消息,由于流向欧洲的天然气仍有限制,俄气10月份对主要国外市场的天然气日出口量下降。对俄罗斯燃料供应的担忧最近几周有所缓解。俄罗斯的燃料供应历来占欧洲天然气消费量的三分之一左右。异常温和的天气推迟了取暖需求,使欧洲国家得以继续储备天然气。不过,俄气CEO上个月表示,俄罗斯几个月来一直在削减对欧洲的天然气供应,如果天气异常寒冷,全部的天然气设施将不足以让欧洲家庭在今年冬季的需求高峰期免于受冻。在需求旺盛的时候,如果没有俄罗斯的供应,欧洲每天可能会缺少约8亿立方米的天然气。

5.温暖天气令供暖推迟,欧洲天然气价格再度下跌,但仍比往年同期高出约四倍

由于一段时间的温暖天气令供暖季推迟,欧洲天然气价格进一步下跌,为处于衰退边缘的地区经济提供了一些喘息的机会。温和的天气可能会延续到本月,气象预报机构Maxar Technologies LLC和Marex预计11月不会出现寒冷天气。对于担心取暖成本的消费者和热衷于确保尽可能长时间保持健康天然气储备的政府来说,这是一种解脱。摩根大通的分析师称:“10月份创纪录的高温已经使与天气相关的需求减少了10%。”该行下调了对第四季度的天然气价格预期,反映出目前供大于求,但假设12月天气将回归正常水平。

尽管近期欧洲天然气价格有所下降,但仍比往年同期高出约四倍。虽然今冬的供应担忧正在缓解,但明年情况可能会变得更加困难,因为如果没有俄罗斯的正常供应,补充库存可能会更具挑战性。凯投宏观首席大宗商品经济学家Caroline Bain表示:“替代燃料将填补这一缺口,但这将是有代价的。”该行预计2023年能源价格总体上将保持在高位。

04 今日前瞻

今日重点关注的财经数据

(1)17:00 欧元区10月制造业PMI终值

(2)20:15 美国10月ADP就业人数

(3)次日02:00 美联储FOMC公布利率决议及政策声明

(4)次日02:30 美联储主席鲍威尔召开货币政策新闻发布会