市场资讯隔夜美股全覆盘(10.25)| 低开高走,标普涨超1%,中概惨遭血洗;里希·苏纳克成为英国保守党下一任领袖;美国10月Markit制造业PMI初值跌至荣枯线下方,刷新28个月低位,经济下滑势头明显增强;本周财报密集发布

市场资讯隔夜美股全覆盘(10.25)| 低开高走,标普涨超1%,中概惨遭血洗;里希·苏纳克成为英国保守党下一任领袖;美国10月Markit制造业PMI初值跌至荣枯线下方,刷新28个月低位,经济下滑势头明显增强;本周财报密集发布01 大盘

昨夜美股三大股指震荡走高。截至收盘,道指涨 1.34%,纳指涨 0.86%,标普涨 1.19%。美国十年国债收益率涨 0.569%,收报4.245%,相较两年期国债收益率差约-26个基点。恐慌指数VIX涨 0.54%。布伦特原油收涨 1.84%。现货黄金收跌 0.48%,报1649.59美元/盎司。美元指数维持高位,收报112。

据英国独立电视台(ITV):英国首相竞选人莫当特没有获得足够的票数以成为首相候选人,将退出竞选,并表示全力支持苏纳克,苏纳克已成为唯一的英国首相候选人。“1922委员会”主席格雷厄姆·布雷迪宣布,里希·苏纳克已经获得足够的票数,成为英国保守党下一任领袖,并将于英国时间下午2:30(北京时间21:30)向议员发表讲话。会见查尔斯国王后,苏纳克将于周二正式成为英国首相。贝莱德表示,由于人们对英国财政可信度的看法有所改善,公司从减持英国国债转向中性。英国前任首相特拉斯发言人称,将由英国新任首相苏纳克决定是否在10月31日宣布中期财政计划。

美国10月Markit制造业PMI初值录得49.9,跌至荣枯线下方,刷新28个月低位。10月份,美国经济下滑势头明显增强,而对前景的信心也急剧恶化。经济下滑的主要原因是服务业活动大幅下滑,而生活成本上升和金融状况收紧则助长了这一趋势。尽管制造业产出目前仍更具弹性,但10月商品需求大幅下降,这意味着目前的产出只能靠企业消化之前积压的订单来维持。显然,在需求没有复苏的情况下,这是不可持续的。因此,看到企业大幅削减投入采购,为未来几个月的产出下降做准备,也就不足为奇了。投入采购下降的一个好处是,供应紧张状况得到进一步缓解,加上美元走强,有助于缓解制造业的价格压力。另外,有明显迹象表明,需求走弱正有助于缓和总体通胀率,尤其是如果利率继续上升的话。

美国财长耶伦表示,美国国债市场目前反映出经济前景的不确定性增加,但交易量强劲,且交易正在正常进行,美国可能面临金融稳定风险的实质性影响,不能排除经济衰退的风险。高盛表示,在美国经济严重衰退的情况下,金价可能上涨至2250美元/盎司;而在美联储极端鹰派的情况下,金价可能跌至1500美元/盎司。越南央行加息100个基点。Market ET提供的数据显示,估计日本10月21日干预汇市的规模为5.4万亿日元至5.5万亿日元。一位美国军方官员表示,没有迹象表明俄罗斯已经决定使用核武器。

在被问及金融稳定风险时,英国央行副行长拉姆斯登表示,现在已经进入了一个新的冲击前所未有的时代,并认为英国央行已向市场发出了相当多的关于量化紧缩的信号。而对通胀越来越多地由英国国内引发的担忧,一直是英国央行加息幅度高于往常的一个驱动因素。英国铁路工会TSSA称,成千上万的铁路工会成员将在11月3日、5日和7日举行罢工。

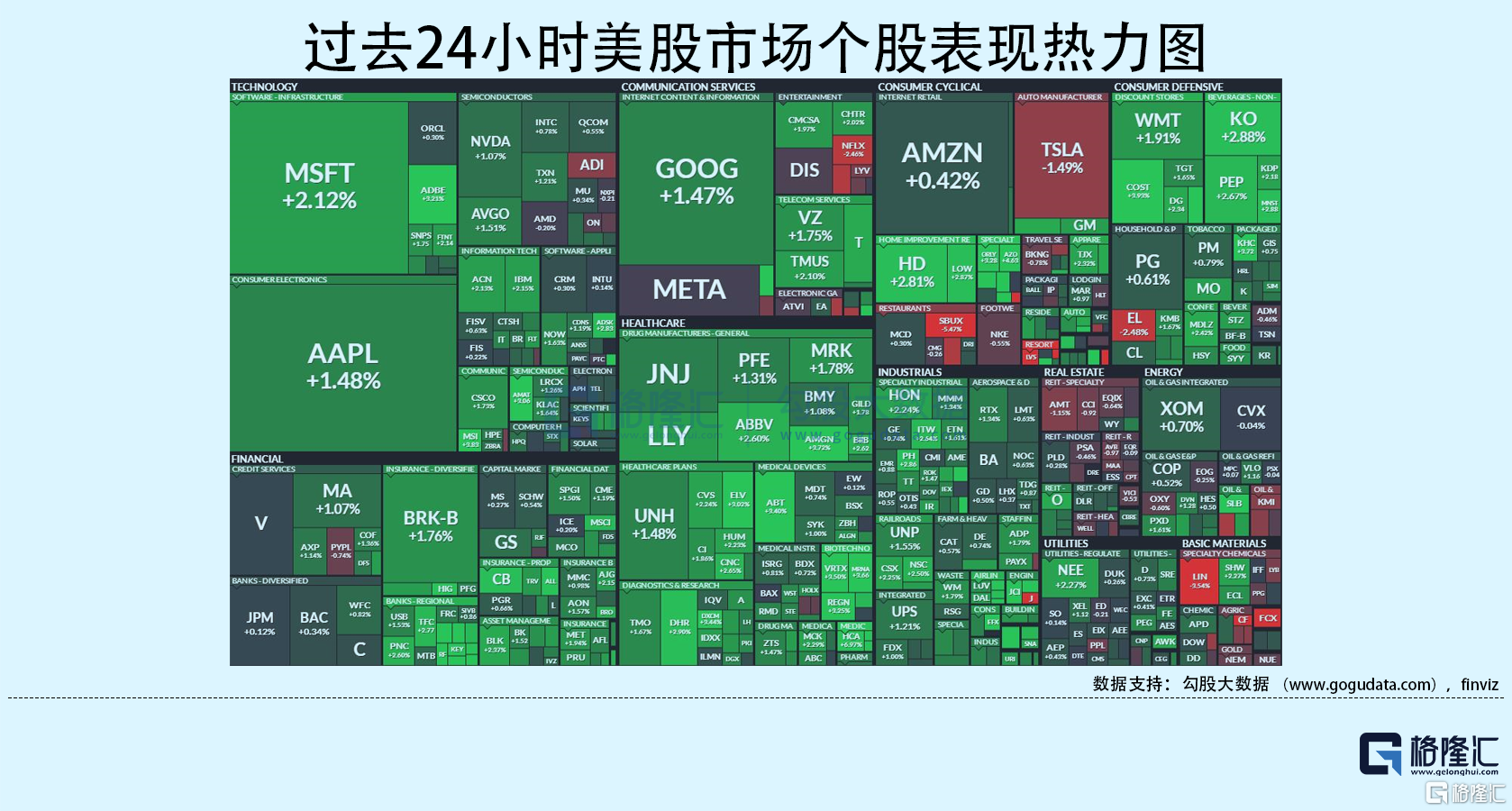

02 行业&个股

行业板块方面,除原料、房地产分别收跌0.58%和0.06%外,标普其他9大板块悉数收涨:半导体、能源、通讯、公用事业均收涨1%以内,工业、金融、高科技均收涨1.5%以内,日常消费、医疗分别收涨1.8%和1.93%。

概念板块方面,航空ETF涨1.32%,旅行服务板块跌2.16%,高端酒店万豪涨0.97%,爱彼迎跌2.97%,挪威邮轮涨2.55%。太阳能板块跌0.12%。金融科技板块方面,PayPal收跌0.74%,巴菲特概念股NU跌5.08%。网络安全板块涨0.97%,SQ收涨1.79%。

中概股多数收跌,KWEB暴跌14.17%。多个电商平台启动“双十一”预售。阿里跌 12.51%,京东跌 13.02%,拼多多跌 24.61%。乘联会预计10月新能源车零售在55万辆左右,同比增长73.5%。蔚来跌 15.7%,理想跌 17.39%,小鹏跌 11.93%,最早将于2023年开启Robotaxi测试运营,计划2025年开始,向全面自动驾驶、无人驾驶进发。每日优鲜跌32.94%,BOSS制品跌22.7%,中通快递跌21.64%,好未来跌17.26%,B站跌16.83%。

大型科技股多数收涨。苹果涨 1.48%,开始向App Store开发者支付索赔费用,此前达成1亿美元和解;因成本压力大,苹果首次上调音乐、电视流媒体服务订阅价。微软涨 2.12%,Azure和Teams业务或助推营收增长。谷歌涨 1.47%,韩国考虑像奈飞和谷歌收取网络接入费用。亚马逊涨 0.42%,特斯拉跌 1.49%,将中国大陆地区在售Model 3/Y进行全系降价,调整后Model 3车型补贴后起售价为26.59万元,Model Y为28.89万元;Q3在华收入同比增64.8%至51.31亿美元,中国市场占总营收比例为23.9%,由于比特币账面价值的变化,公司今年前9个月在数字货币上的亏损达到1.7亿美元。Meta跌 0.22%。瑞士信贷涨0.42%,公司出售其在Allfunds Group持有的8.6%股份,筹集约3.27亿美元用于重组支出,法国法院批准瑞士信贷支付2.38亿欧元(2.3381亿美元)来解决在该国的税务欺诈和洗钱案件。全球快递巨头联邦快递涨1%,关停Roxo无人配送车项目。飞利浦跌1.38%,将在全球范围内裁员约4000名。

03 公司焦点

1.大型科技股财报将近 期权交易员押注将出现更多波动

今年,大型科技股的大幅波动很常见,一些创纪录的最大单日市值变化都发生在2022年大型科技公司的财报之后。今年2月亚马逊股价大跌,市值削减1,910亿美元创单日跌幅之最。期权交易员似乎在押注,本周几家大型科技公司即将公布财报,这种波动将持续下去:押注苹果股价在绩后会有大约5.4%的波动,高于3.3%左右的平均水平;押注Alphabet绩后及到周五为止会有大约7%的波动,该股过去八次财报后平均波动为5.1%;对Meta Platforms绩后走势的预期甚至更高,预计到周五波动约为13%。

2.苹果上调Apple Music、TV+及Apple One服务产品价格

10月25日消息,苹果提高了Apple Music,TV+和Apple One捆绑包价格。苹果将个人的Apple Music订阅费从每月9.99美元上调至10.99美元,TV+的月费将从4.99美元升至6.99美元,基本款Apple One捆绑包价格将从14.95美元提高至16.95美元。苹果还将Apple Music年费从99美元上调至109美元,TV+年费从49美元上调至69美元。这是此类服务自推出以来首次涨价。苹果在声明中表示,音乐价格上涨是由于版权成本增加,艺术家和词曲作者需要提高收入。

3.20年期美国国债流动性较差 耶伦暗示可能进行回购

10月25日消息,美国财政部长耶伦表示,有可能回购某些美国国债。此前,财政部向市场参与者询问了回购国债改善债券市场流动性的可能。耶伦周一在纽约的一个活动结束后回答记者提问时说:“其他国家不时会回购债券。我不认为这会成为我们未来的主要干预工具,但可以想象的是,回购债券将能发挥一定作用。”本月早些时候,在对一级市场参与者的季度调查中,财政部咨询了他们对回购计划优缺点的看法,由广泛的市场参与者组成的美国财政部借款咨询委员会建议考虑此举。耶伦表示,20年期国债流动性较差,但还没有做出任何决定。

4.基金股东敦促Meta裁员20% 并限制资本开支

10月25日消息,Meta Platforms股东、专注科技的活跃投资基金Altimeter Capital Management发表公开信,敦促Meta CEO扎克伯格落实裁员及限制资本开支的计划。Altimeter持有0.1%的Meta股份,建议三个具体行动以提升Meta的净现金流入,包括裁减20%人手,削减资本开支至少50亿美元,以及限制元宇宙的投资额在50亿美元以内。Altimeter认为,Meta投资元宇宙的规模过大,不合符硅谷的标准。

5英特尔旗下MobilEye可能将IPO发行价定在指导区间上端

10月25日消息,据华尔街日报,英特尔旗下自动驾驶公司MobilEye可能会将美国IPO股票的发行价定在指导区间的上端,或高于指导区间的水平。MobilEye的招股价区间为18-20美元/股。知情人士表示,Mobileye原先预计获得500亿美元左右的估值,而现在的目标不到200亿美元,股票发行数量也少于原计划。

6.日债流动性持续恶化 日本央行YCC政策受质疑

10月25日消息,日本10年期国债收益率近日多次“破位”,升破0.25%上限。10月24日,日本10年期国债收盘收益率为0.249%。日本超长期国债收益率也持续攀高。10月24日,日本30年期国债收益率升至1.635%,创2014年10月以来新高;日本20年期国债收益率升至1.245%,为2015年7月以来新高。10月28日,日本央行将公布利率决议和前景展望报吿。在当前的内外交困下,日本央行的一举一动备受关注。业内认为,短期内日本央行应该并不会放弃YCC政策框架,因为YCC框架内的调整将被视为货币紧缩信号,或将引发一场“全球金融市场风暴”。

04 今日前瞻

今日重点关注的财经数据

(1)21:00 美国8月FHFA房价指数月率

(2)21:00 美国8月S&P/CS20座大城市房价指数年率

(3)22:00 美国10月咨商会消费者信心指数

(4)22:00 美国10月里奇蒙德联储制造业指数

(5)次日01:55 美联储理事沃勒讨论FedNow