本文来自格隆汇专栏:天风宏观宋雪涛

10月第2周各大类资产性价比和交易机会评估:

权益——A股风险定价状态处于极度便宜且相对超卖的区间

债券——流动性溢价5个月以来首次回到10%分位上方

商品——OPEC减产驱动油价快速反弹

汇率——本轮贬值对资金流出影响小

海外——模型预测美债利率已经基本被提前定价

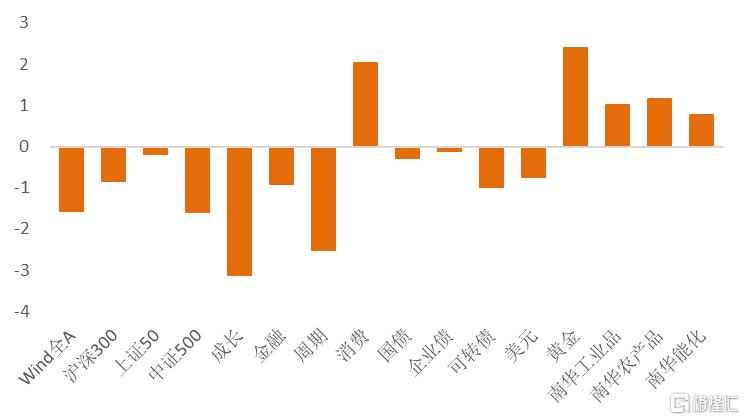

图1:10月第1周各类资产收益率(%)

资料来源:Wind,天风证券研究所

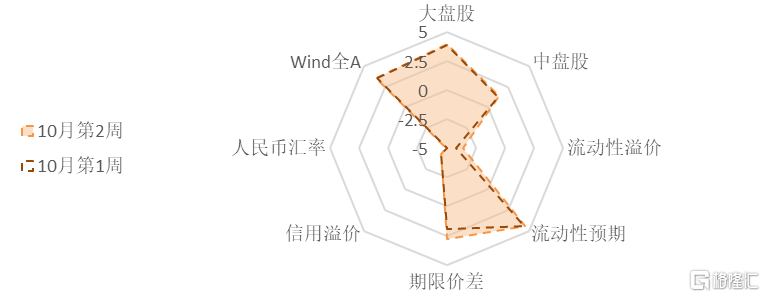

图2:10月第2周国内各类资产/策略的风险溢价

资料来源:Wind,天风证券研究所

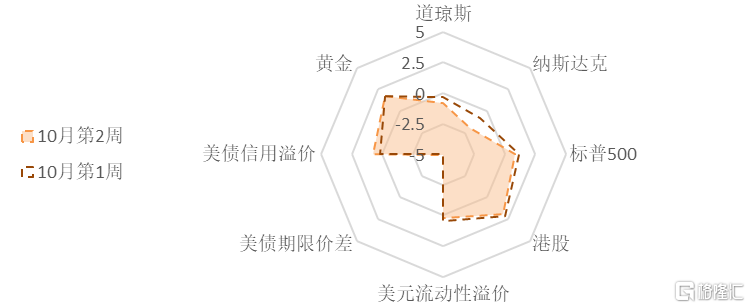

图3:10月第2周海外各类资产/策略的风险溢价

资料来源:Wind,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:A股风险定价状态处于极度便宜且相对超卖的区间

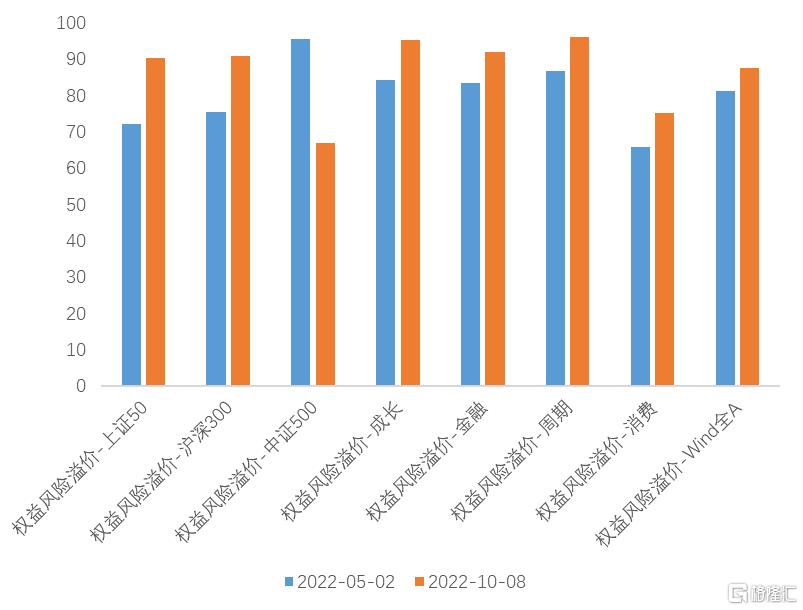

从风险溢价来看,A股目前估值水平全部进入【便宜】区间,其中Wind全A、上证50、沪深300的ERP分位数为88%、90%和91%分位,中证500为67%分位。金融、周期、成长、消费的ERP分位数为92%、96%、95%、75%分位。

Wind全A的当前风险溢价处于中位数上方1.06个标准差,高于今年4月底反弹前的水平。除中证500之外,其他的宽基指数和风格指数的风险溢价水平也创下年内新高。当前风险溢价水平可类比的时间是22年4月底、20年5月和19年1月,之后市场都出现了全面反弹。其中19年1月和20年5月之后的3个月,Wind全A分别反弹了25.41%和24.98%。

图4:除中证500以外,其他宽基指数与中信风格指数的风险溢价都高于5月反弹前,创下年内新高(单位:百分位数)

资料来源:WIND,天风证券研究所

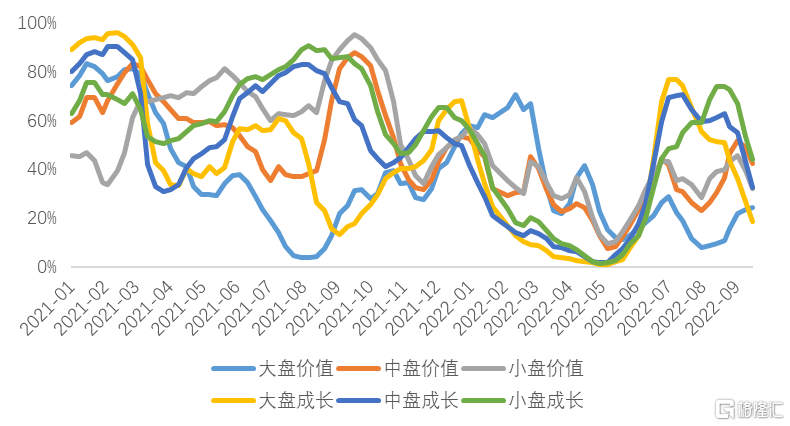

从交易状态来看,A股所有风格的拥挤度都回到中性下方。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为23%、13%、35%、27%、26%、36%历史分位。当前市场的交易拥挤度相较4月底的水平还有一些差距,但也接近3月中旬金稳会召开前的超卖水平。

图5:风格指数交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

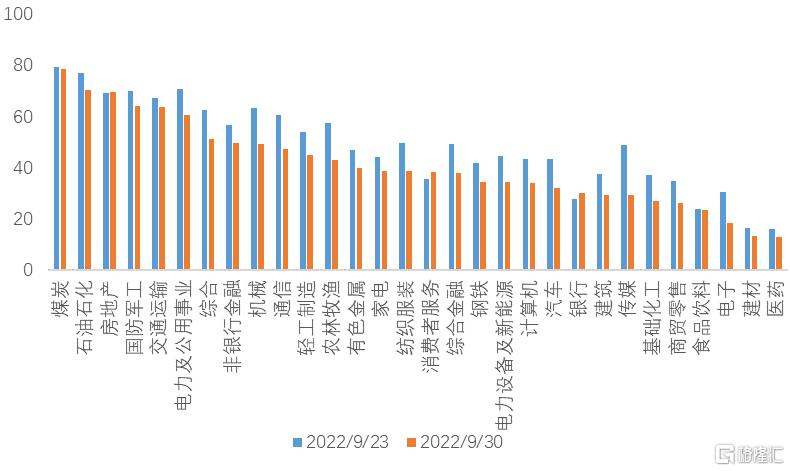

国庆前一周,30个一级行业的平均拥挤度分位数下降至41%。目前,煤炭、石油石化、地产、军工的拥挤度最高,食品饮料、电子、医药、建材拥挤度最低。

图6:一级行业交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

2、债券:流动性溢价5个月以来首次回到10%分位上方

9月末,流动性溢价略上涨至14%分位,处于【宽松】水平,时隔5个月首次离开10%分位以下的极低水平。市场对未来流动性收紧的预期维持高位(95%分位)。期限价差回升至偏高位置(78%分位),信用溢价较上周小幅上涨,仍处于历史低位(7%分位)。

利率债的短期交易拥挤度较前一周(9月第4周)有明显回落,处在中性偏高位置(59%分位)。转债与信用债的短期交易拥挤度较上周小幅回落(15%和41%分位)。转债拥挤度已进入极低水平。

3、商品:OPEC减产驱动油价快速反弹

能源品:国庆期间布油价格上涨15.05%,升至98.45美元/桶。10月5日OPEC+宣布11月起减产200万桶/日,俄乌战争在管道爆炸后再升级,四季度油气价格可能重复去年冬天的故事,去年四季度欧洲天然气价格从22.84上涨至38.03美元/百万英热,油价滞后气价上涨。

基本金属:当前铜油比处于历史相对低位,铜金比处在历史中性水平附近,说明铜的商品属性定价了较高的衰退预期,金融属性定价了中性的紧缩预期。COMEX铜的非商业持仓拥挤度上升至29%分位,铜的投机交易积极性相对较低。

贵金属:从金油比和金铜比的角度来看,目前黄金的估值处在中性附近。COMEX黄金的非商业持仓拥挤度处在12%分位的历史低位,但现货ETF的持仓量有小幅回升,交易情绪总体稳定在低位。

4、汇率:本轮贬值对资金流出影响小

国庆期间,在岸美元流动性溢价小幅下跌至14%分位,但在岸美元流动性依然宽松。相反,离岸美元流动性溢价仍维持在历史高位(90%分位)。流动性溢价的分化表征着美国和非美经济体之间金融条件的差异仍在扩大,在两者收敛之前,美元强势难以逆转。

人民币汇率在国庆节前展开反弹,离岸美元兑人民币汇率下行0.35%至7.12,但人民币性价比仍处在历史绝对低位(0.55%分位),本轮贬值已经接近我们给出的第二目标位(7.0以上),贬值从空间上看逐渐充分,但趋势性升值的时间点仍需等待。

今年前三季度北向资金净流入522亿,大幅低于前5年平均(2017年至2021年的前三季度北向累积净流入平均值为1961亿元)。今年净流出最快的时间集中在3月俄乌冲突爆发对中国受制裁担忧加剧的阶段,反而在8-9月人民币快速贬值期间,北向资金的波动相对平淡。从EPFR数据来看,8-9月全球资金整体仍呈现出净流入中国权益市场的态势,可见本轮汇率贬值对资金流出的影响相对较小,资金外流和汇率贬值并没有形成恶性循环。

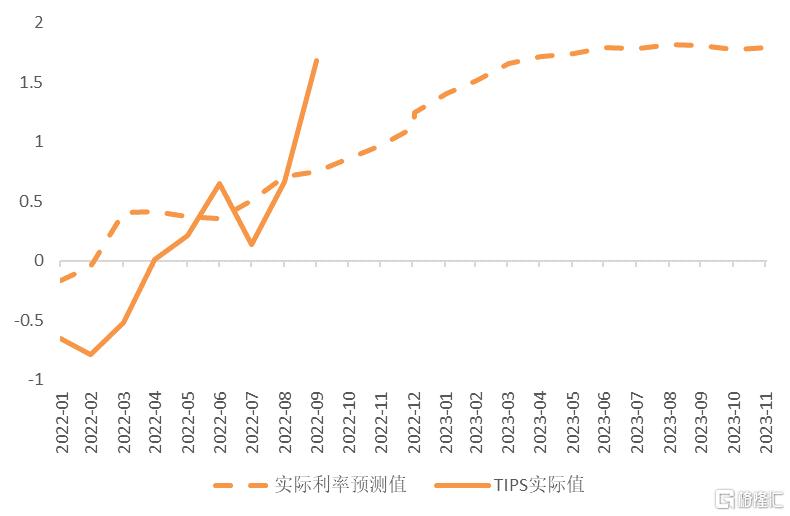

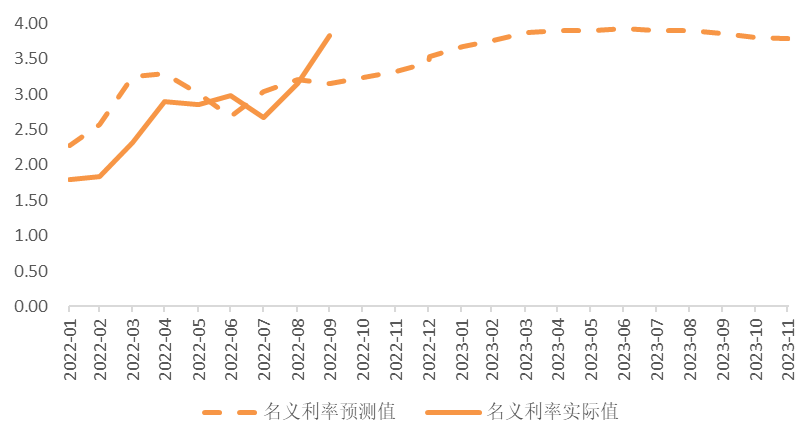

5、海外:模型预测美债利率已经基本被提前定价

基于美联储9月FOMC公布的季度经济预测(SEP),我们的美债实际利率模型预测美债10年期实际利率(TIPS)的高点为1.82%,名义利率的高点为3.91%。从绝对点位来看,实际利率仅剩10-20bps的上行空间,名义利率上升的空间已经基本被提前消化。

图7:从绝对点位来看实际利率仅剩20bps的上行空间(单位:%)

资料来源:WIND,天风证券研究所

图8:名义利率上升的空间已经基本被提前消化(单位:%)

资料来源:WIND,天风证券研究所

国庆期间,10Y名义利率上行6bp至3.89%,10Y实际利率下行6bp至1.62%。10年期盈亏平衡通胀预期上行12bp至2.27%。10年-2年美债利差继续维持倒挂,10年-3个月利差下降6bp至0.44%左右。

CME美联储观察显示,期货隐含的全年加息次数预期为17次(每次25bp)。另外,预计11月加息75bps的概率上涨至81.1%,11月和12月共加息125bps的概率为63.1%。

美国信用溢价处于中性偏高水平(57%分位),投机级信用溢价仍在中性水平(51%),投资级信用溢价上升至中性偏高水平(63%分位)。总体来看,美国企业信用风险较低,基本面没有太大风险。

由于美债利率位于高位,美股并不便宜,标普500和道琼斯的风险溢价分别处于1990年以来的58%分位和42%分位,纳斯达克的风险溢价降至31%分位,估值的性价比较低。

风险提示

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧

报吿来源:天风证券股份有限公司

报吿发布时间:2022年10月11日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。