本文来自格隆汇专栏:国君宏观董琦,作者: 董琦、陈礼清

导读

9月近月(领先约3个月)领先指数回落、远月(领先约9个月)领先指数小幅回升,短期经济修复压力较大,剥离了一定基数效应后的实际经济动能仍将在四季度有所承压,而中长期维度上,经济尚存在修复动力。迷你领先指数(领先约1个月)显示9月工业增加值仍将有所回落。细分上下游、融资环境来看,中上游景气缓慢修复,房地产疲软和出口需求低迷,年底前流动性环境将保持合理宽松。

正文

我们前期编制了国泰君安经济领先指数2.0版本(GTJA-LEI),以此捕捉实体经济整体动能的变化。全系领先指数是一套完整的信号系统,合计共有13种领先指数——近月(领先3个月)和远月(领先9个月)指数、迷你指数(领先1个月)以及10个上下游领先指数。本报吿中,我们将指数更新至9月。

我们总结如下几点结论:

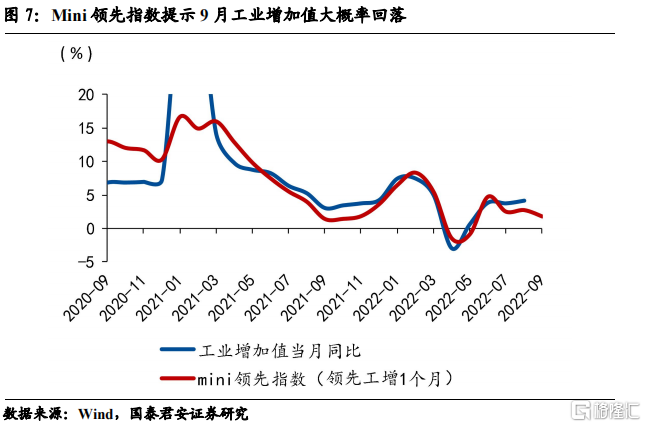

1)9月近月领先指数回落,远月领先指数小幅回升,短期经济修复压力较大。近月领先指数提示9月份工业增加值同比回落,短期(未来3个月)内工业生产恐难改善,经济修复压力大。远月领先指数提示长期(未来9个月)经济动能将在底部缓慢修复。迷你领先指数提示,9月工业增加值仍将有所回落,上中游开工率环比多数回升;工业生产环比整体改善,但同比仍旧偏弱;汽车销售、房地产和出口呈现明显下降趋势。

2)迷你高频数据(Mini-LEI)显示,9月工业增加值仍将有所回落。上中游开工率环比多数回升;工业生产环比整体改善,但同比仍旧偏弱;汽车销售、房地产和出口呈现明显下降趋势。

3)细分上下游指数显示,中上游景气缓慢修复,房地产疲软和出口需求低迷,未来3个月内流动性环境将保持合理宽松。

1. 基础领先指数(GTJA-LEI):短期修复承压,长期动能仍在

在《经济领先指数的应用场景与市场启示 ——国泰君安经济与政策指数(GTJA-EPI)系列之七》(2022年6月22日)报吿中,通过对历史数据的回溯,我们明确了“拐点看近月,趋势看远月”的分析逻辑。延续这一思路,我们对最近 3 个月内、3 个月开外的经济动能进行分析。

1.1 近月领先指数回落,经济修复压力增大

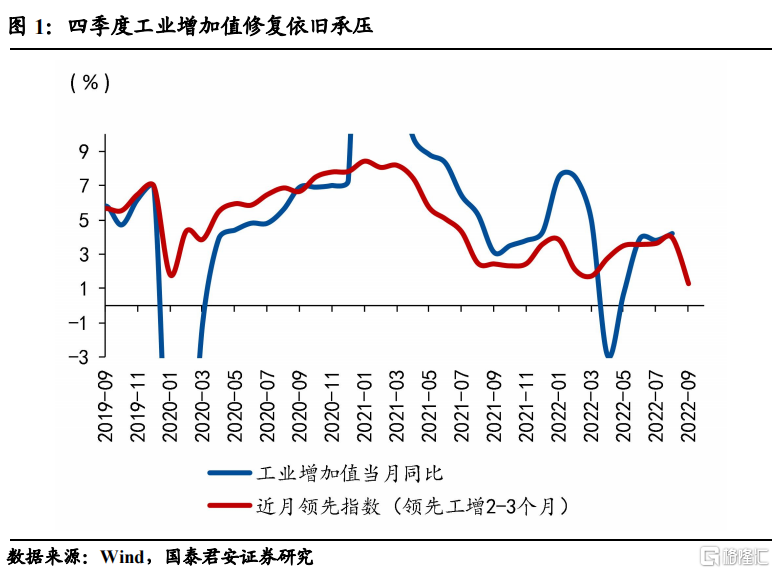

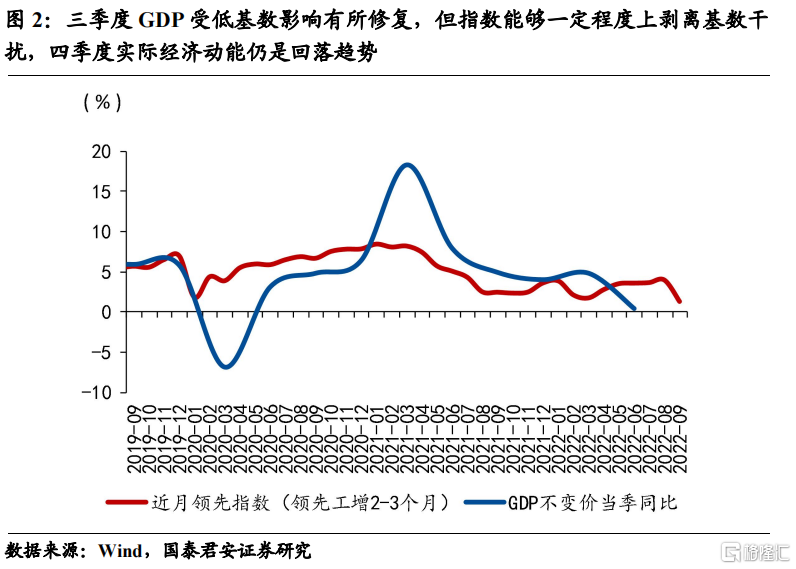

近月领先指数提示,短期(未来3个月)内工业生产难以改善,传统经济的 “金九银十”恐难出现。

近月领先指数9月下滑明显,读数整体仍小于2%。近月领先指数最近一期环比大幅降低,提示22年四季度经济修复动能不足,呈现回落态势,存在二次探底的风险。

工业生产向上修复,但近月指数回落。由于本轮疫情反复在生产端的扩散有限,伴随近期高温影响逐步缓解,以及基期数值低的原因,22年8月份工业增加值同比增长速度较22年7月提升,近月领先指数(5月份读数)也较好的预测了这一次回升。但新一期近月领先指数出现回落,提示未来三个月工业增加值预计下滑。

三季度实际GDP预期略微回升,但四季度实际GDP增速仍将承压。虽然近月领先指数提示,预期三季度整体实际GDP增速较二季度有所回升,但这是由上一个年度(2021年)经济数据偏低的基数效应所致。往后看,在剥离一定基数效应之后,四季度实际GDP仍然存在二次探底的风险。核心在于地产和出口两个靴子尚存在较大不确定,一方面,房地产投资同比降幅较明显,表现低迷;另一方面,出口也存在较大的下行风险。

观察近月领先关键指标发现:影响 22 年四季度工业增加值同比增速读数的关键指标整体在22年6-8月趋缓。

具体来看,大宗商品产能指标同比增速回升,但多数商品同比增长速度仍小于0,仅发电量和火电产量两项指标同比增速大于0,提示未来3个月内(22年4季度)工业生产修复压力较大,主要的增长动能来源于上游用电量回升带来的产能修复。地产需求短期内持续疲弱状态,商品房销售额和销售面积持续下滑。叠加PMI新订单指标的回落,提示受到需求端房地产低迷影响,短期工业生产修复进度较缓,经济增长仍然承压,“金九银十”恐难出现。

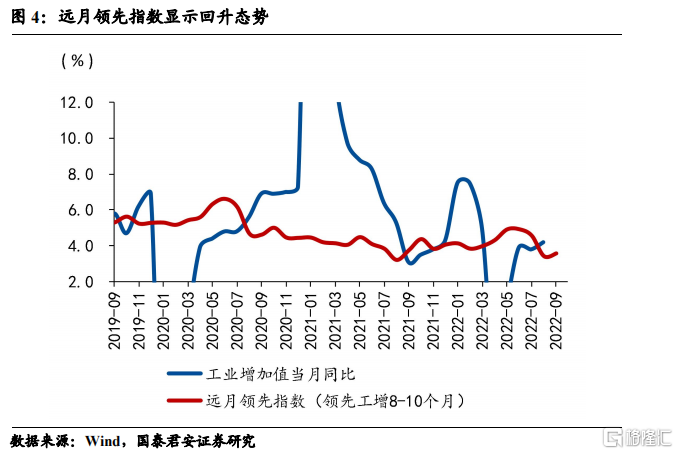

1.2 远月领先指数缓慢回升,长期经济动能有望逐步修复

远月领先指数提示,长期经济动能仍然有望逐步修复。

从22年9月的远月领先指数来看,23年4月即第二季度始经济动能有望出现边际修复。当前(22年9月)整体资金金面边际回笼,但资金利率仍处于低位,流动性整体依旧宽裕。由于远月领先指数特性,其自22 年4月以来的回升的趋势提示,22年四季度开始整体经济将仍然呈现下行趋势。伴随近期国常会部署稳经济一揽子政策,和后续稳增长政策(降准降息等)逐步加码,长期(未来8-10个月)来看,经济动能仍将逐步修复。

更长期视角来看,经济政策作用于长期领先指数,助力修复经济基本面需要一定时间。我们保守估计,一系列稳增长政策、盘活5000亿专项债限额、3000亿政策性开发金融工具落地基建的传导效应将在23年一季度末二季度初真正显现。

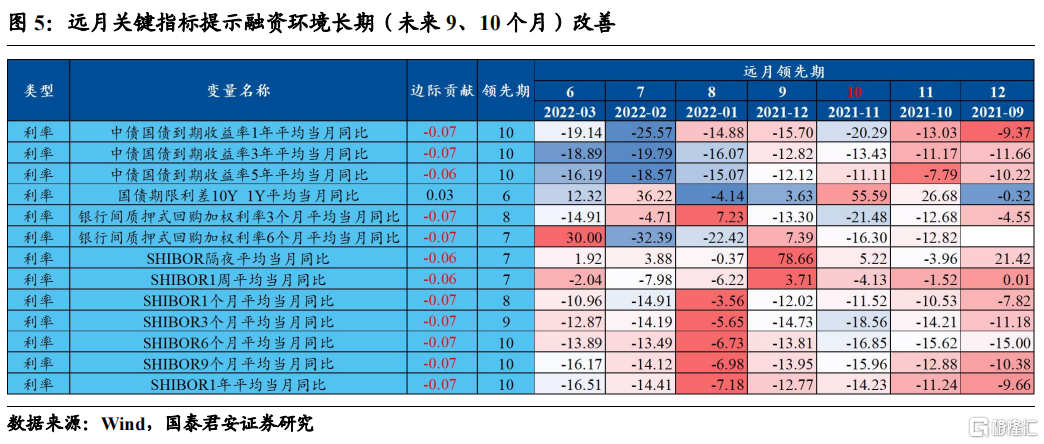

远月关键指标方面,整体提示长期(未来8-10个月)将逐步走出低谷的趋势。而影响当前2022年9-10月工业增加值同比增速读数的远月利率指标落在 2021年 11-12月前后。经观察,多数融资环境相关的先行指标在 2021 年11月前后首次触底,同时指标并于2022年4月二次触底。这同样提示22年4季度我国经济的融资环境会再度面临压力,应关注长期拐点的出现。唯一表现出差异性趋势的“国债期限利差 10Y_1Y 平均当月同比”指标在 21年12月前后出现底部,这意味着22年四季度投资者对经济的预期未能有效好转。

2. 高频迷你领先指数(Mini-LEI):生产开工好转、地产、出口、消费均偏弱

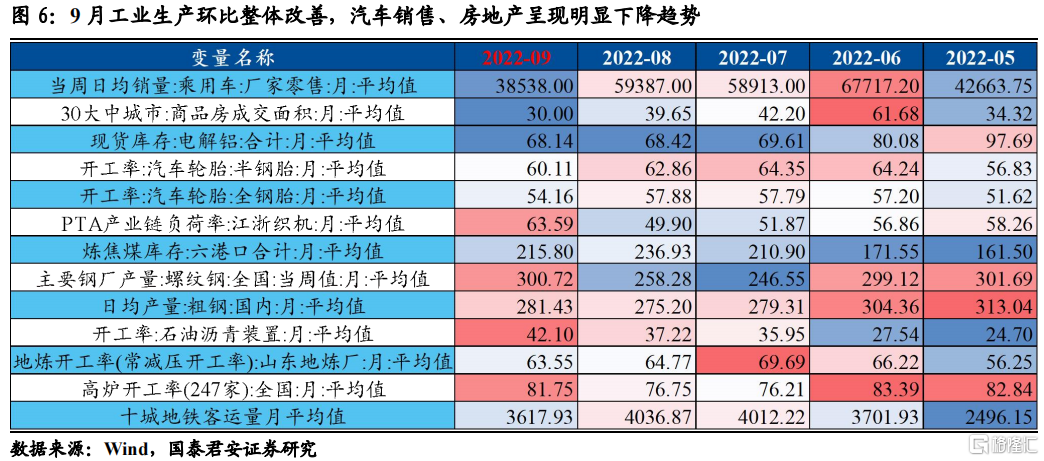

迷你领先关键高频指标方面,2022年9月,开工率方面相关指标环比内部分化明显,上中游开工率环比多数回升;工业生产环比整体改善,但同比仍旧偏弱;汽车销售、房地产和出口高频指标呈现明显下降趋势。

开工率方面,截止2022年9月16日,全国 247 家高炉开工率平均为 81.75%, 较 2022 年 8月环比上升6.52%,较 2021 年 9 月同比上升 13.3%;江浙织机 PTA 产业链负荷率平均为63.59%,环比上升27.43%, 同比下降 3.3%;截至 2022 年 9月 14 日,山东地炼开工率平均为63.55%, 环比下降 1.89%,同比下降3.79%;石油沥青装置开工率平均为42.10%,环比上升 13.11%,同比上升 7.67%;截至 2022 年9 月 15 日,全钢胎开工率平均为 54.16%,环比下降 6.42%,同比上升 4.39%;半钢胎开工率平均为60.11%,环比下降 4.37%,同比上升20.53%;截至 2022 年 9 月 19 日,十城地铁客运量日均3617.93 万人 次,环比下降 10.38%,同比下降20.48%。

工业生产方面,钢铁产能整体改善,焦煤和电解铝环比有所下滑。截至 2022 年 9月 10 日,粗钢日均产量为 281.43万吨,较 2022 年 8月环比上升10.47%,较 2021 年 9 月 同比上升 10.47%;截至 2022 年 9月 16 日,螺纹钢周均产量为 300.72 万吨, 环比上升 16.43%,同比下降 2.99%;六港口炼焦煤库存周均215.8万吨,环比下降8.92%,同比下降 49.37%;截至 2022 年 9月 19 日,电解铝现货库存日均68.14万吨,环比下降0.41%,同比下降 12.12%。

汽车销售方面,截至 2022 年 9月 12 日,乘 用车厂家零售日均销量为38539辆,较 2022 年8月环比下降 35.11%,较 2021 年 9 月同比下降 31.7%。

房地产方面,截至 2022 年9月 19 日,30 大中城市商品房每日成交面积为 30 万平方米,较 2022 年 8 月环比下降24.35%,较 2021 年 9月同比下降 40.87%。

出口方面,截止9月16日,中国集装箱运价指数CCFI为2609.1,环比2022年8月末减少10%,同比2021年9月末,减少19%。此外,9月上旬受台风因素影响重点港口外贸货物吞吐量下滑,中港协数据显示,沿海重点枢纽港口外贸货物吞吐量同比减少15%(8月同比减少2.3%),沿海八大枢纽港口外贸集装箱吞吐量同比回落14.6%。

迷你领先指数(Mini-LEI)显示,2022年9月潜在的工业增加值同比增速较8月份回落约1%,印证了近月领先指数提示的短期(1-3月)内经济修复承压。具体来看,开工率和工业生产高频数据有所改善,但房地产、汽车以及出口的环比下滑是经济压力的主要来源。

3. 十大产业链指数:中上游生产景气改善,融资环境仍友好

十大产业链领先指数主要从工业生产的各个环节出发,将高频数据按照产业链位置和融资环境进行划分,在229个备选变量中筛选出34个代表性高频数据,完成指数构建,实现对经济内部细节动能的追踪。

3.1 上中下游:中上游生产景气修复,房地产持续低迷

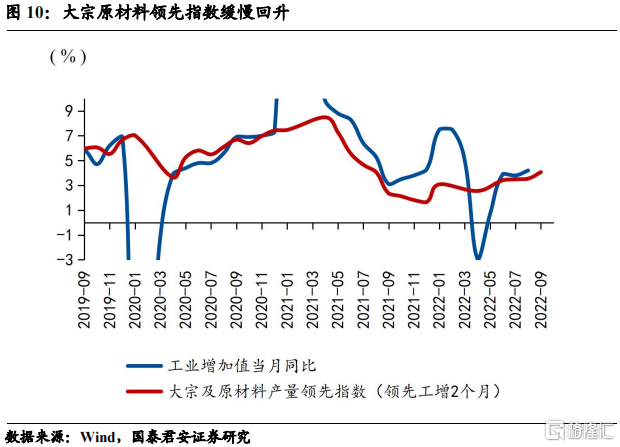

上游大宗商品产能同比增速回升,上游生产端景气修复。与生产紧密相关的大宗及原材料产量领先指数探底回升,直接反映了煤炭、钢铁基础化工等上游行业的景气程度回暖。行业需求端在经济政策发力下延续复苏,成本端在海外地缘局势影响下预计保持高位运行的态势。

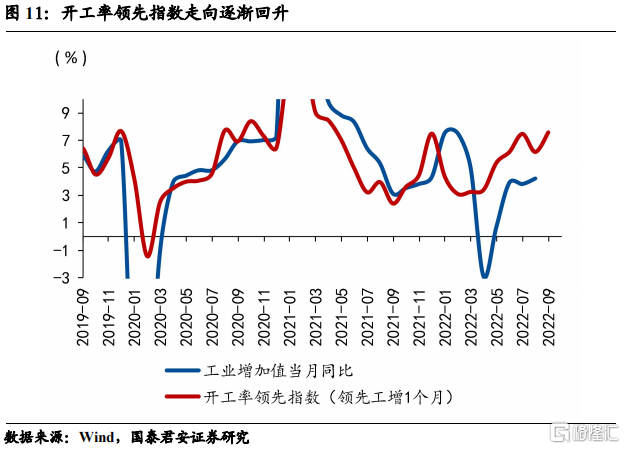

上游景气修复带动中游制造景气缓慢回升。生产端中游开工率领先指数上升,其直接反映了汽车、交通运输等中游行业的景气程度边际改善。22年8月国内疫情小范围散发普遍以旅游城市为核心,对服务消费造成一定冲击,但对工业生产的影响相对有限,叠加8月份平均气温较7月呈现季节性下降,高温影响也逐步减弱,8月生产端数据有所好转。随着政策持续发力,在基建投资的带动下,中游制造业景气边际改善。

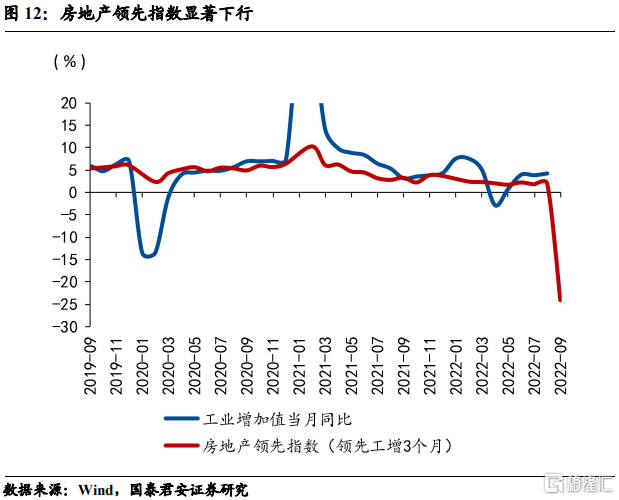

房地产供需两端仍表现低迷,成为经济压力的主要来源。相比于制造业和基建的边际改善,房地产领先指数显著下行。在保交楼缓慢进展、居民收入下滑和停贷潮烂尾楼事件三重冲击下,居民收入不及预期,进而投资意愿持续下滑,需求端增长乏力;22年土地交易市场持续冷淡,地产销售数据持续偏弱,供给端信心持续减弱。虽在政策托底下,房贷跌幅将逐步稳定,但在停贷潮风险化解之前,需求端较难好转。

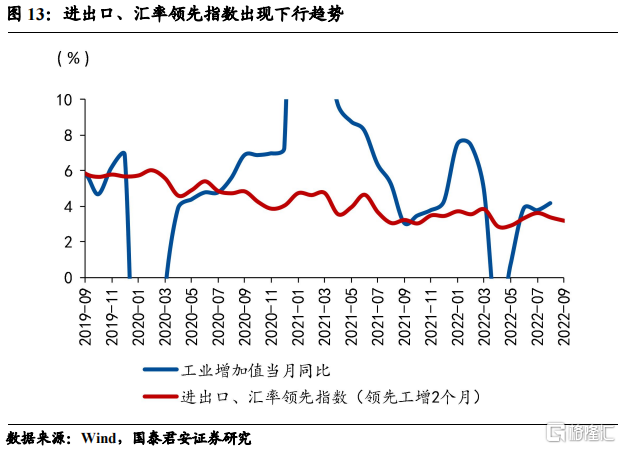

出口需求也呈现下降趋势,是经济承压的另一个重要来源。进出口、汇率领先指数走低,特别地,国内出口同比增长下行幅度扩大,提示四季度出口数据的进一步恶化。在美联储加息背景下,国际市场的衰退预期不断加剧,高通胀进一步导致服务业需求受到影响,导致发达经济体需求渐渐走弱。出口需求至22年底较难回升,四季度出口有转负风险。

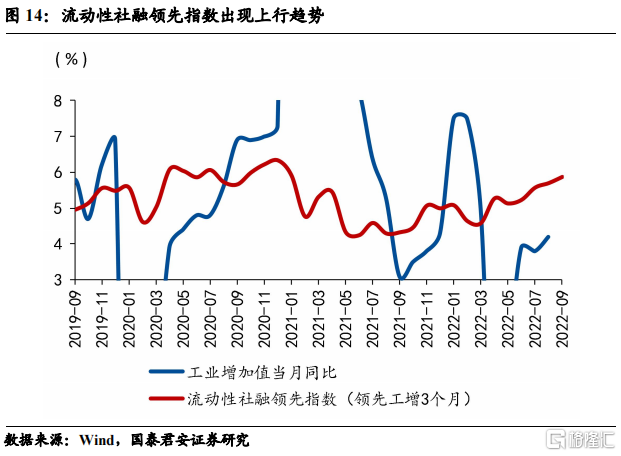

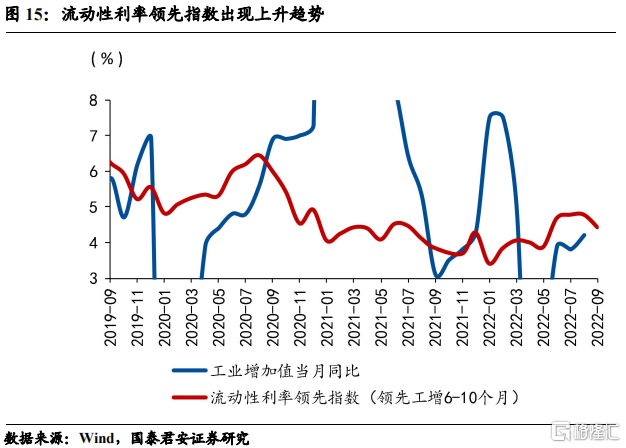

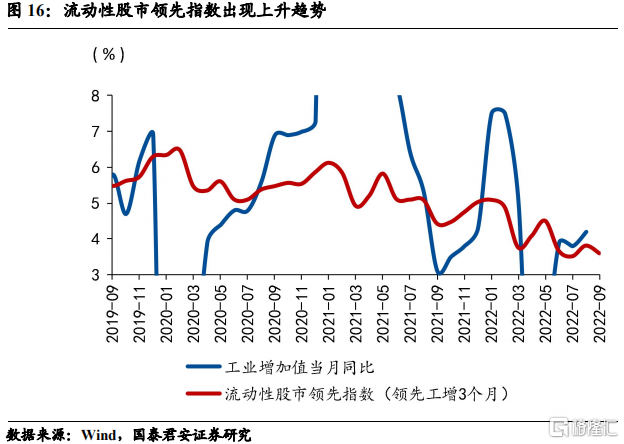

3.2 融资环境:流动性合理充裕, 资金利率边际抬升,但幅度偏缓

融资端领先指数方面整体呈现修复趋势。流动性社融和流动性利率领先指数边际改善,提示虽近期资金面边际回笼,资金利率边际抬升,但资金利率仍处于低位,流动性整体依旧宽裕。22年7月国内经济恢复偏弱,导致8月央行意外降息。房地产领先指数整体下行,市场对于地产的投资信心持续低迷。若房地产恢复持续不及预期,稳增长政策仍然会持续传导发力,未来9、10个月我国信贷需求筑底回升、经济恢复向好的概率在加大。