市场资讯隔夜美股全覆盘(09.20)| 小鹏大涨7%!G9将于9月21日19点上市;美方将审计中概股,互联网巨头将首批接受审计底稿检查,美联储或将在本周议息会议上再次加息75个基点,三大股指低开高走,震荡收涨

市场资讯隔夜美股全覆盘(09.20)| 小鹏大涨7%!G9将于9月21日19点上市;美方将审计中概股,互联网巨头将首批接受审计底稿检查,美联储或将在本周议息会议上再次加息75个基点,三大股指低开高走,震荡收涨01 大盘

昨夜美股三大股指低开高走,震荡收涨。截至收盘,道指涨 0.64%,纳指涨 0.76%,标普涨 0.69%。美国十年国债收益率涨 1.129%,收报3.492%,相较两年期国债收益率差约-45个基点。恐慌指数VIX跌 2.05%。布伦特原油收跌 1.29%。现货黄金收涨 0.01%,报1675.7美元/盎司。美元指数维持高位,收报109.59。

美国9月NAHB房产市场指数录得46,续刷2020年5月以来新低。该指数从年初开始单向下行,情况并不乐观,但考虑到抵押贷款利率的飙升,也并不令人意外。从人口统计学上看,美国的家庭数量激增,住房供应不足,因此需求是存在的,但价格冲击是目前的一个大问题。

德国两家天然气管道运营商网站显示,购气方9月19日向俄罗斯通往德国的“北溪-1”天然气管道发出供气要求。但德国副总理兼经济部长哈贝克表示,不相信俄罗斯的北溪2号天然气管道在可预见的未来在德国的能源安全中发挥作用。此前,德国总理朔尔茨表示,德国首个液化天然气终端将于2023年1月投入使用,从2023年年底起,该国将能够从四个地点进口液化天然气。据悉,这将使德国独立于俄罗斯的天然气供应。另外,德国莱茵集团RWE和德国能源巨头Uniper在未来数周内将达成从卡塔尔购买液化天然气的长期协议。

沙特7月原油出口量增加18.8万桶/日,达到738万桶/日,创27个月来新高。美国能源部称,美国将从战略石油储备释放1000万桶原油以供11月份交付。全球最大的二手车经销商Manheim Auctions的数据显示,美国二手车价格在9月上半月下跌2.3%,创一年来新低。这对通胀和股市来说都是好消息。趋势数据显示,二手车批发价格在本月下半月应该会继续回落。二手车和卡车价格占总CPI的4%左右,而且最近一直在上下波动。8月份CPI报吿显示,二手车价格几乎没有变化。尽管很多人都预计会大幅下跌,但该指数仅下跌了0.1%。

华尔街日报记者Nick Timiraos在今日最新发表的文章中表示,8月CPI报吿巩固了华尔街分析师的预期,即美联储将在本周议息会议上再次加息75个基点。期货市场交易员认为,美联储加息100个基点的可能性很小。市场分析认为该文没有暗示美联储本周会议可能加息100个基点。这可能导致任何高于75个基点的加息定价逐渐消失。与美联储议息日期对应的隔夜指数掉期最新水平显示,美联储将加息79个基点,低于上周初的82个基点左右。此前Nick Timiraos在9月14日发表的文章称,美联储本周将至少加息75个基点。

据CME“美联储观察”:美联储9月份加息75个基点的概率为82%,加息100个基点的概率为18%;到11月份累计加息125个基点的概率为23.4%,累计加息150个基点的概率为63.7%,累计加息175个基点的概率为12.9%。

02 行业&个股

行业板块方面,除房地产、医疗分别收跌0.19%和0.54%外,其他标普9大板块悉数收跌:能源、半导体、通讯、日常消费、高科技收涨1%以内,金融、公用事业、工业和原料分别收涨1.13%、1.34%、1.36%和1.66%。

概念板块方面,航空ETF收涨2.29%,旅行服务板块涨0.68%,高端酒店万豪收涨1.58%,爱彼迎涨0.03%,挪威邮轮涨0.13%。太阳能板块跌0.03%。金融科技板块方面,PayPal收涨1.1%,巴菲特概念股NU涨0.95%。网络安全板块涨0.88%,SQ收跌1.82%。

中概股多数收涨,KWEB收涨1.5%。美方将审计中概股,互联网巨头将首批接受审计底稿检查。阿里涨 1.42%,京东涨 2.62%,京东快递近期接入抖音电商“音需达”服务,将为抖音用户提供送货上门等配送服务。拼多多涨 0.18%,宣布正式启动“2022多多出海扶持计划”,为制造业商家出海提供一体化服务方案。在深圳宝安购车最高可享2.5万区级补贴。蔚来涨 3.72%,理想涨 4.73%,小鹏涨 7.42%,小鹏G9上市发布会时间定于9月21日19点。SEA涨1.25%,准备在印尼裁员3%,涉及其电商部门Shopee。

大型科技股多数收涨。苹果涨 2.51%,计划下周解决IPhone14 Pro摄像头抖动问题。微软跌 0.09%,Azure Space在偏远地区通过衞星提供云连接服务。谷歌涨 0.21%,美国流媒体份额再超有线电视,奈飞、YouTube领跑。亚马逊涨 0.91%,因电商业务下滑,亚马逊暂停在西班牙建造新仓库。特斯拉涨 1.89%,特斯拉中国再度扩产,上海超级工厂产线优化项目竣工;美国得州超级工厂已生产10000辆Model Y。Meta涨 1.18%,英伟达涨1.39%,近期公司对台积电下了总量约5000片的“超级急件”订单,以提前生产原计划明年出货的部分产品。

03 公司焦点

1.美方将审计中概股,互联网巨头将首批接受审计底稿检查

根据中美在8月底就中概股审计达成的协议,中国证监会将安排在美上市的中国公司及其会计师事务所将其审计底稿和其他数据从内地转移到香港,在9月中旬接受美方检查。美国2020年年底出台的《外国公司问责法》规定,在美上市的中概股如果连续三年未能提交美国公众公司会计监督委员会(PCAOB)所要求的报吿,美国证券交易委员会(SEC)有权将其从美国的交易所摘牌。迄今为止已有超过160家中国公司被SEC认定未遵守美国的审计规则,其中包括中国互联网巨头阿里巴巴、京东和拼多多。美国证监会网站显示,9月14日,又一家中概股公司被列入「预摘牌」名单。此次中美在审计监管的合作被认为是在美上市的中概股迎来的重要转机。

根据美国《华尔街日报》16日的报道,SEC主席加里·根斯勒披露,美国PCAOB的工作人员预计将于9月19日开始检查在美上市中概股的审计底稿。根斯勒在参议院银行委员会听证会上称,整个过程需要8到10周,或在2022年12月初得出检查结果。他还表示,中方监管机构表示会遵守协议规定。

据此前的外媒报道,美国监管机构已选定阿里巴巴、网易、百度、京东以及百胜中国等作为首批接受审计底稿检查的中概股公司。

在中美达成协议后,高盛认为,中概股被迫自美退市的机率由3月的95%降至50%,若退市风险完全消除,或会带动中概股的市盈率提高11%。《华尔街日报》认为,在中美两国监管机构长达10年的对峙之后达成的这项协议,为避免约200家中国公司在2024年初从美国证交所被迫退市开辟了一条道路。

由于一段时间以来美国在资本市场上不断向中国企业施压,不少中概股已实现或正在寻求在香港二次上市或双重主要上市,以逐步摆脱对美国资本市场的依赖。一些大型国有企业因为交易量小选择自美退市。8月12日晚间,中国人寿、中国石化、中国石油、中国铝业、上海石化集体发布公吿,拟将美国存托股份从纽交所退市。而在此之前,中国的三大运营商都已经从美国退市。市场认为,中概股回流同作为国际金融中心的香港已成趋势,而一些国有大型企业从美摘牌,也可以规避可能存在的数据安全风险。

市场机构的数据显示,截至8月,美国今年IPO渠道总募资金额只有51亿美元,远低于过去20多年约330亿美元的同期平均水平。2021年上半年,共有37家中概股在美股IPO,而2022年同期只有3家。

2.特斯拉中国再度扩产,上海超级工厂产线优化项目竣工;得州超级工厂已生产10000辆Model Y

9月19日报道,特斯拉上海超级工厂(一期)第二阶段的产线优化项目在9月1日竣工并开始调试,预计验收期限为9月1日至11月30日。据了解,该项目投资总额高达12亿元人民币,其中环保投资8500万元,占比7.08%,实际动工时间为去年12月21日,预计竣工时间为今年4月,不过最终延至9月才正式竣工。此次的产线优化项目是特斯拉在现有工厂内进行扩建,主要通过提高生产节拍来扩大产能。

9月18日消息,特斯拉通过官方Twitter宣布,得州超级工厂已生产10000辆Model Y。

公开信息显示,得州超级工厂是特斯拉第五家超级工厂,于2020年7月确定并开工建设,将主要生产Model Y和电动皮卡Cybertruck,2021年底Model Y开始限量生产,全新的Cybertruck可能也会在明年到来。

3.美国流媒体份额再超有线电视,奈飞、YouTube领跑

流媒体视频在消费者电视系统使用时间中所占的份额在8月份再度上升,尽管返校季意味着整体电视系统使用时间下降,但流媒体平台的渗透率仍在不断增长。根据美国收视率统计平台尼尔森对视频投放平台的月度宏观观察报吿,流媒体在电视系统中所占市场份额连续五个月增加,尤其在一些备受瞩目的新内容发布后这一占比升至35%。

据统计,在上个月,流媒体曾首度超过有线电视(TV),成为电视系统的最大单一用途。虽然流媒体的份额有所增加,但有线电视的份额也有所回升,达到34.5%,同时广播公司份额也增加了22.1%。有分析人士称所有这些市场份额的增长来自于「其他」类别降低,其市场份额从上个统计月的9.2%降至8.5%。(「其他」类别通常是指大量使用电子游戏渠道观看视频,随着全美各地的孩子们开启返校,这一类别受到了冲击,其中也包括观看视频光盘。)

从收视率角度来看,8月TV总体使用量下降,这是该季的典型情况,不过受综合综艺节目和体育类节目提振,广播渠道收视率有所上升。有线电视收视率有所下降,但体育节目收视率的大幅增长也缓解了这一降幅。流媒体收视率与上月持平,但同比增长22.6%。

深入研究流媒体领域可以发现,观众开始关注新颖且宏大的视频内容。长期以来的行业领头羊奈飞在8月份的市场份额有所下降,从8.0%降至7.6%,7月份《怪奇物语》带来曾为该平台带来非常强劲的收视率。谷歌旗下YouTube/YouTube TV的市场份额从7.3%升至7.6%,首次与流媒体霸主奈飞几乎持平。

迪士尼旗下Hulu的市场份额从上个月的3.6%上升到3.7%,而$亚马逊(AMZN.US)$旗下Prime Video市场份额则从3.0%下降到2.9%。Disney+市场份额小幅上涨,从1.8%升至1.9%。《权力的游戏》系列的衍生剧《龙之屋》(House of the Dragon)的首播帮助HBO Max (WBD.US)的市场份额从此前的1.0%升至1.2%。

「其他流媒体」(包括Crackle等小型流媒体服务,以及Spectrum、DirecTV和Sling TV 等有线性质流媒体服务)从10.2%上升至10.3%。

每周流媒体收视率方面,春夏两季的热门内容相对沉寂意味着,自4月以来的第一周,没有一档节目的播放时长突破10亿分钟。奈飞制作的由杰米•福克斯主演的电影《日班猎人》在第二周表现强劲,达到9.57亿分钟。这是奈飞主导整个流媒体内容潮流的缩影,在播放量最高的10大剧集或节目中,这家流媒体领头羊占据了其中9个。

尼尔森的流媒体收视率统计标的现在已包含六大流媒体的收视率:亚马逊Prime Video、Apple TV+、Disney+、HBO Max、Hulu和奈飞。

04 今日前瞻

今日重点关注的财经数据

(1)16:00 欧元区7月季调后经常帐

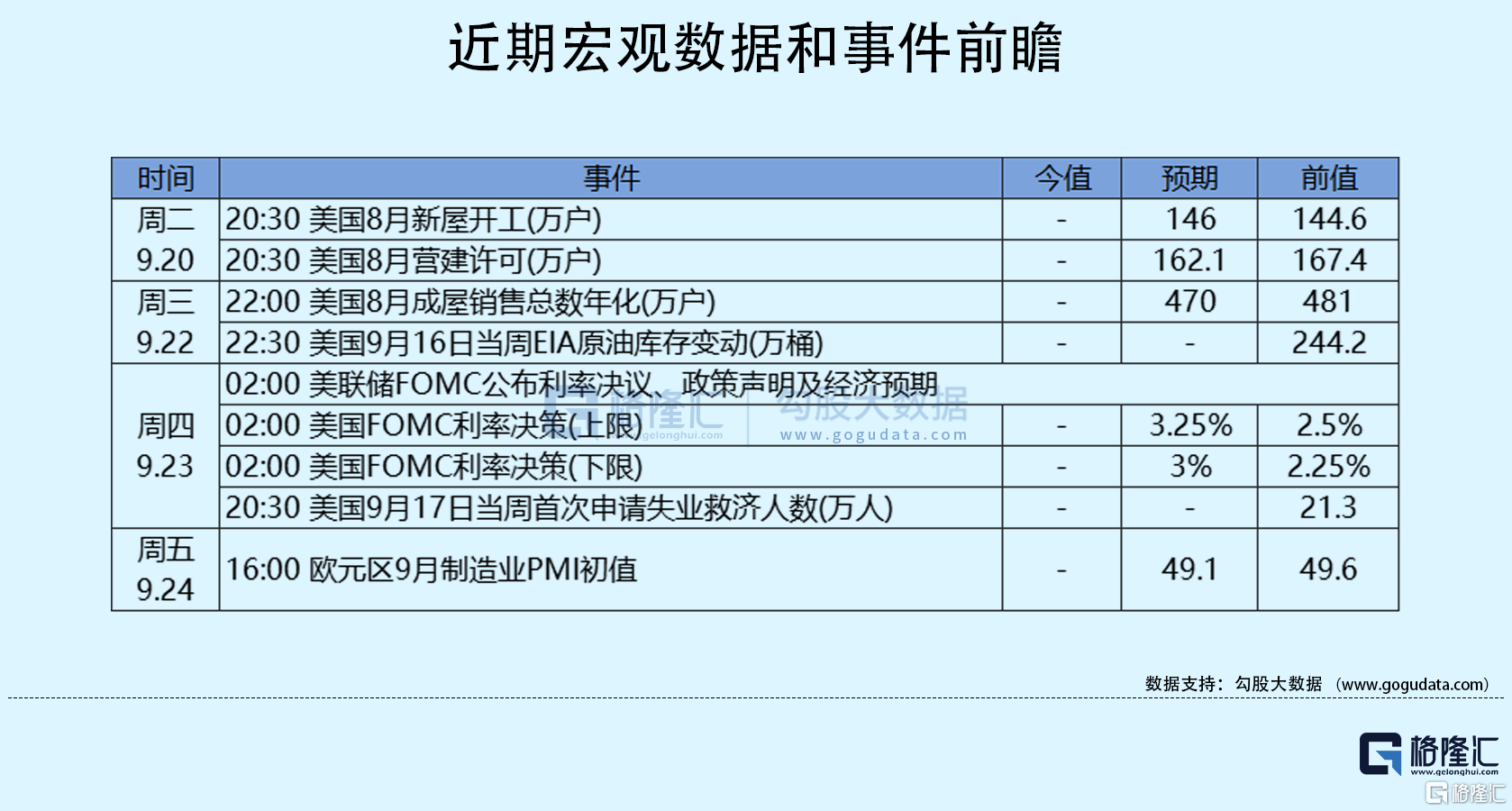

(2)20:30 美国8月新屋开工总数年化

(3)20:30 美国8月营建许可总数

(4)次日01:00 欧洲央行行长拉加德发表讲话