本文来自格隆汇专栏:中金研究,作者:郭朝辉 李林惠

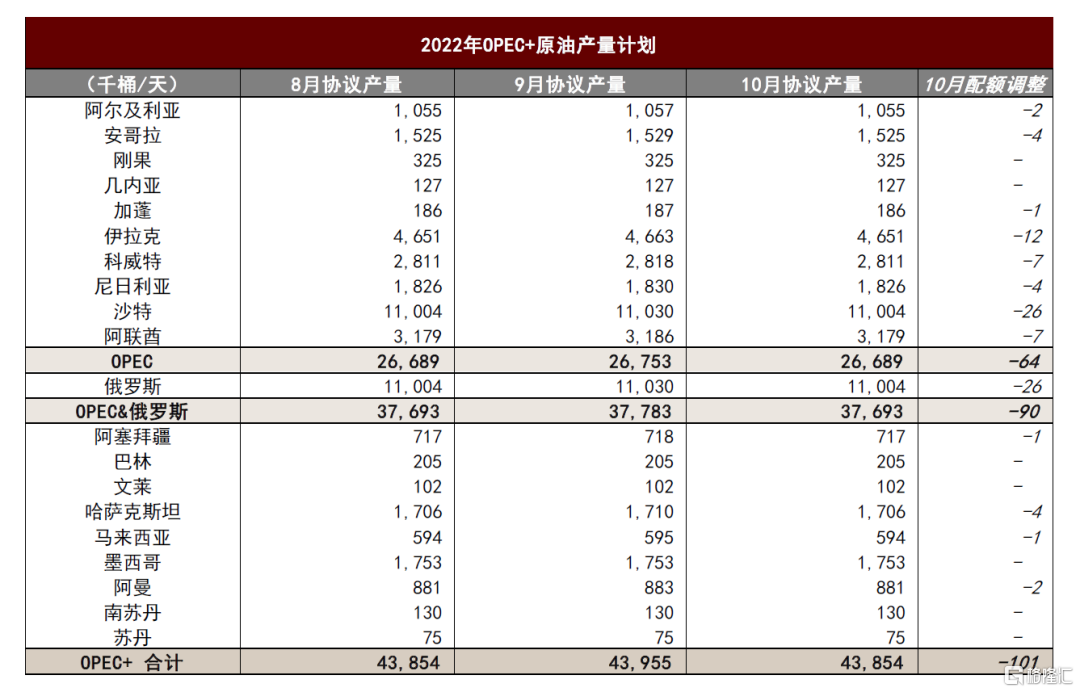

9月5日,OPEC+月度产量会议如期召开,其决定在2022年10月减产10万桶/天,即将协议总产量和各成员国配额调整回今年8月水平[1],略超市场预期。

我们认为,对石油市场基本面紧平衡状态的预期,以及近期页岩油增产放缓、进而减弱OPEC+对市场份额流失的担忧,或为其在持续增产后转为减产的背后支撑。但由于OPEC+的减产措施实为收回配额增量,而8月OPEC原油产量不及协议目标,且较疫情前的缺口已进一步收窄至80万桶/天,因而即使配额收回,对OPEC原油产量的实际冲击或较为有限。也可以看到,昨日布伦特油价在冲高后涨幅有所收窄,最终企稳于95美元/桶附近。相比之下,我们认为OPEC+所释放的供应收紧态度或更为重要,可能引发对产量持续缩减的市场预期,并对短期内的原油价格形成一定提振,或将驱动布伦特油价回归我们预测的100-110美元/桶区间。而往前看,我们认为全球石油市场供给侧的核心风险来源或仍在于俄罗斯原油及油品出口的制裁减量,欧美紧缩政策对石油需求侧的实际拖累也尤为重要,而OPEC+对产量政策的谨慎调整可能并非决定供需平衡的关键因素。

图表:OPEC+决定在10月减产10万桶/天,即将原油产出配额调整回今年8月水平

资料来源:OPEC,中金公司研究部

OPEC+减产略超市场预期,紧平衡预期和页岩油增产放缓或为背后支撑

在经历了自2021年7月开始、为期13个月的持续增产周期,并决定在今年9月继续小幅增产10万桶/天后,本次OPEC+选择下调协议产量,略超市场预期。我们认为,这或是出于OPEC+对石油市场供需维系紧平衡状态的判断。在8月产量会议的结果说明[2]中,OPEC+就曾表示需要持续对市场供需进行评估,并将谨慎使用剩余的产量空间。

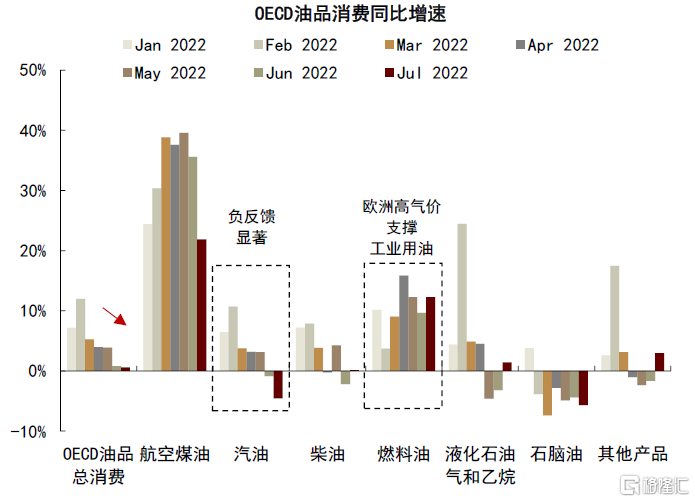

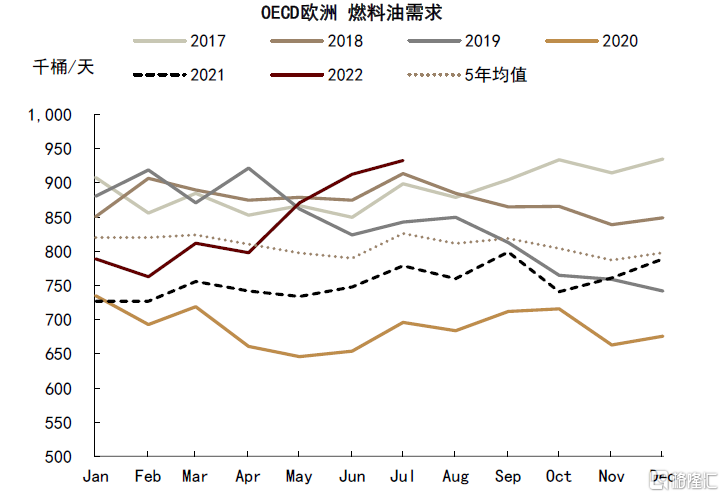

而这也符合我们目前对石油基本面的预期,虽然三季度以来,欧美央行为抑制高通胀所采取的紧缩政策使原油市场的情绪重心从供应减量风险转向需求走弱担忧,也驱动原油价格出现回落,但我们认为,若油品需求仅为增速上的放缓、而非绝对水平上的减量,全球石油市场的供需紧平衡格局或难以改变。据IEA数据,6-7月OECD油品消费同比增速或回落至1%,其中汽油为主要拖累。而除了仍在修复的航空煤油消费,欧洲高气价为工业及电力领域的燃料油消费带来一定超预期增长,6-7月OECD燃料油消费同比或将录得10-13%。

图表:当前OECD油品需求仅为增速上的放缓

资料来源:IEA,中金公司研究部

图表:欧洲高气价或为燃料油带来一定转换需求

资料来源:IEA,中金公司研究部

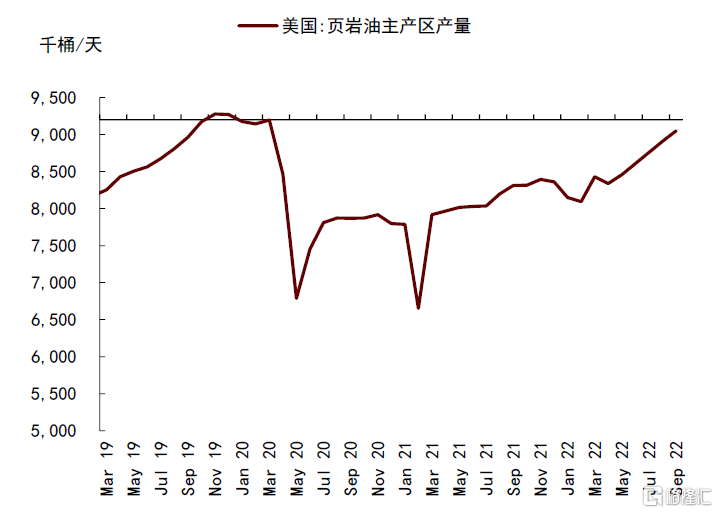

此外,近期北美页岩油产量的疫后修复接近尾声,活跃钻机数也显示美国原油的增产步伐或将放缓。据EIA数据,美国页岩油主产区产量或将于今年9月达到905万桶/天,基本恢复至疫情前水平。在产量缺口完成修复后,美国原油产出增量的继续释放或将有所受限,可以看到近期美国原油活跃钻机数量也趋于持平,甚至出现一定下滑,而我们认为这也部分缓解了OPEC+对其市场份额在产出削减后有所流失的担忧,从而为其做出减产决策提供一定支撑。

图表:美国页岩油主产区产量或在9月接近疫前水平

资料来源:EIA,中金公司研究部

产量缩减实为收回增量配额,而供应收紧态度对市场预期的影响或更为关键

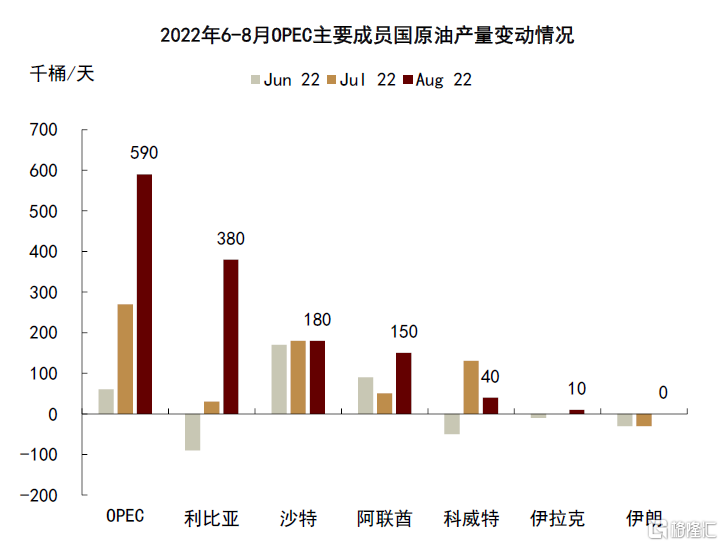

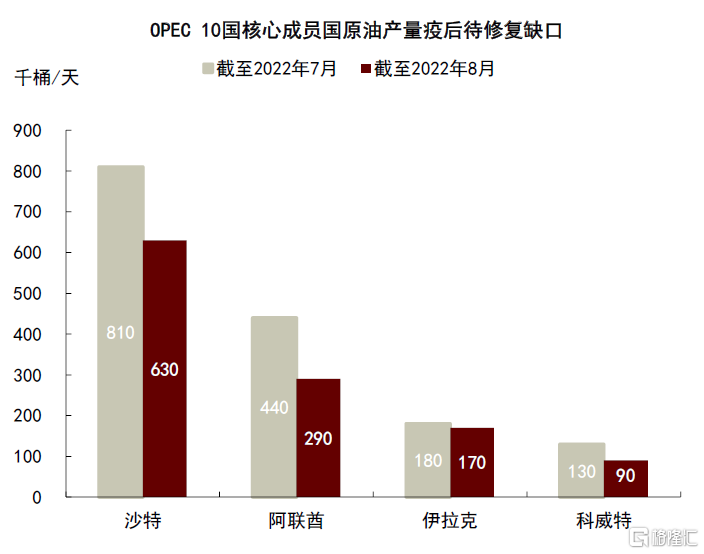

由于本次OPEC+减产实际上是收回在9月增加的10万桶/天产量配额,将10月协议产量调整回8月水平。而从当前8月的实际原油产量情况来看,OPEC 10国原油产量达到2549万桶/天,低于协议目标约120万桶/天。其中,沙特原油产量达到1096万桶/天、基本达到协议目标,而阿联酋原油产量则达到了339万桶/天、连续第7个月超出配额水平。从OPEC主产国的疫后产量修复来看,当前沙特和阿联酋较疫情前的产出缺口已进一步收窄至90万桶/天左右,OPEC整体产量的疫后缺口也收窄至80万桶/天。因而我们认为,若仅为收回9月的增产配额,对OPEC原油产量的实际冲击或较为有限,不足以对当前石油市场基本面产生显著影响。相比于减产力度,OPEC+所释放的减产态度或更为重要,可能引发对其后续持续进行产量缩减的市场预期。

图表:OPEC原油产量疫情后修复接近完成

资料来源:彭博资讯,中金公司研究部

图表:8月OPEC原油产量大幅增加

资料来源:彭博资讯,中金公司研究部

图表:沙特、阿联酋等国的疫后产量缺口进一步收缩

资料来源:彭博资讯,中金公司研究部

往前看,情绪提振或短期支撑油价,而俄油供应和衰退风险仍为中期走势的主导因素

我们认为,不论是9月的小幅增产10万桶/天,还是10月的增产配额收回,OPEC+对产量政策的谨慎调整为石油基本面带来的实际影响或均较为有限。但本次OPEC+产量决策由增转减或将在短期内对市场情绪形成一定提振,对后续继续缩减产量的担忧预期或将对原油风险溢价形成一定支撑,部分抵消市场过度担忧需求走弱对油价的不利影响,驱动布伦特油价回到我们所预期的100-110美元/桶的价格区间。

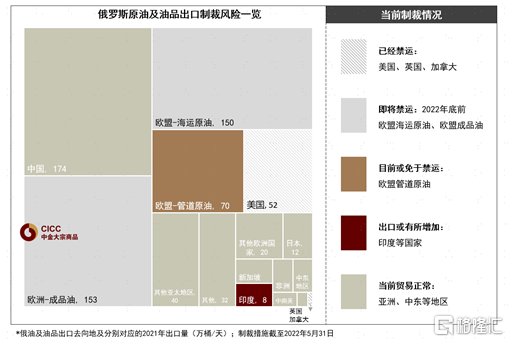

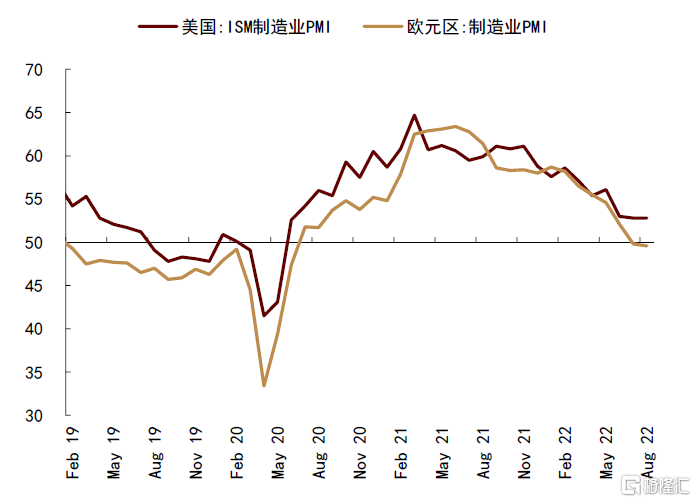

目前来看,在OPEC+的减产风险之外,我们认为俄罗斯原油及油品供应的制裁风险可能仍是原油市场供给侧风险的核心来源,而在需求侧,欧美流动性收紧所带来的经济下行、甚至陷入实质性衰退的风险也是中期油价走势的主导因素,近期欧美PMI等经济景气指数仍在持续走弱。因而,年底欧盟禁运政策的实际执行效果,以及海外经济和油品需求的实际表现,在我们看来仍是决定全球石油供需格局的关键变量,而OPEC+产量政策的调整或并非决定性因素。往前看,在俄油及油品出口减少100-200万桶/天的基准情形下,我们仍维持对石油基本面维持紧平衡格局的判断,年内布伦特油价中枢或仍将位于100-110美元/桶区间。

图表:俄油制裁冲击或仍为原油供应风险的核心来源

资料来源:IEA,中金公司研究部

图表:欧美经济继续下行、甚至陷入实质性衰退的风险仍存

资料来源:彭博资讯,中金公司研究部