事件方面:

1、由商务部和北京市人民政府共同主办的2022年服贸会将于8月31日至9月5日在北京国家会议中心和首钢园区举办。

2、银保监会日前正式发布《保险资产管理公司管理规定》(以下简称《新规》),自2022年9月1日起施行。《新规》恢复保险资管公司分支机构设立规定,允许设立理财、公募基金、私募基金、不动产、基础设施等资管业务相关子公司,放宽了服务类经营范围和受托资金范围。

3、8月31日,国家统计局将公布8月制造业采购经理指数(PMI)。中信证券研报指出,7月,受传统生产淡季、市场有效需求不足、大宗商品价格波动、高耗能行业景气走弱等因素影响,制造业景气有所回落。考虑到近期全国范围内疫情形势进一步好转、疫情防控措施不断优化、一揽子稳增长政策加速落地显效,预计后续PMI会有所恢复并重新回到扩张区间。

4、周五,美联储主席鲍威尔表示,9月加息的决定将取决于7月会议以来的全部数据,认为可能一段时期内保持对经济增长有限制性的高利率水平。联邦基金利率期货显示,9月份加息75个基点的机率目前为56.5%,而鲍威尔讲话前为44.5%。除了鲍威尔之外,多位美联储官员也同时释放出继续大幅加息的信号。根据CFRA的数据,自1945年以来,9月是标普500指数平均表现最差的一个月,仅有45%的时间是收涨的。

5、下周(8月29日-9月2日)共有44家公司限售股陆续解禁,合计解禁量326.75亿股,按8月26日收盘价计算,解禁市值为1367.52亿元。其中,解禁数量较大的公司有中国广核、中国东航、南华期货、吉林碳谷、韦尔股份等。中国广核的解禁数量最大,其将有295.81亿股限售股于8月29日起上市流通,占总股本的58.58%,解禁市值为837亿元,此次解禁股份类型为首发原股东限售股份和首发战略配售股份。

数据方面:

周二(8月30日):日本7月失业率,德国7月进口物价指数月率,德国8月CPI月率初值,美国6月FHFA房价指数月率,美国6月S&P/CS20座大城市房价指数年率,美国7月JOLTs职位空缺,;

周三(8月31日):中国8月官方制造业PMI、综合PMI、非制造业PMI,法国8月CPI月率,法国第二季度GDP年率终值,法国7月PPI月率和家庭消费支出月率,德国8月季调后失业人数和季调后失业率,欧元区8月CPI月率,欧元区8月CPI年率初值、核心CPI年率和月率初值,美国8月ADP就业人数,加拿大6月GDP月率,美国8月芝加哥PMI;

周四(9月1日):中国8月财新制造业PMI,法国、德国、英国和欧元区8月制造业PMI终值,欧元区7月失业率,美国至8月27日当周初请失业金人数,美国第二季度非农单位劳动力成本终值,美国第二季度非农生产力终值,美国8月Markit制造业PMI终值,美国8月ISM制造业PMI,美国7月营建支出月率,美国至8月26日当周EIA天然气库存。

央行方面:

周二(8月30日):美联储副主席布雷纳德在FedNow研讨会上发表讲话,2024年FOMC票委、里奇蒙德联储主席巴尔金就美国通胀和经济发表讲话,FOMC永久票委、纽约联储主席威廉姆斯就美国经济前景发表讲话;

周三(8月31日): 2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济前景发表讲话。

另外,下周中国央行公开市场将有 100 亿元逆回购到期,其中周一至周五均到期 20 亿元。

新股方面:

下周A股市场共有9只新股开启申购和2只新股上市,分别为荣信文化、欧晶科技、胜通能源、嘉曼服饰、通行宝、嘉华股份、华大智造、巨泉科技、唯万密封,小动力三元材料领域龙头天力锂能、恒烁股份将于周一分别登陆创业板和科创板;关于港股市场,乐华娱乐和阿里持股的“水果销售第一股”重庆洪九果品下周截止申购,“基因编辑第一股”百奥赛图下周四上市。美股市场的数字营销公司Onfolio Holdings和Jeffs Brands也将于下周四上市。

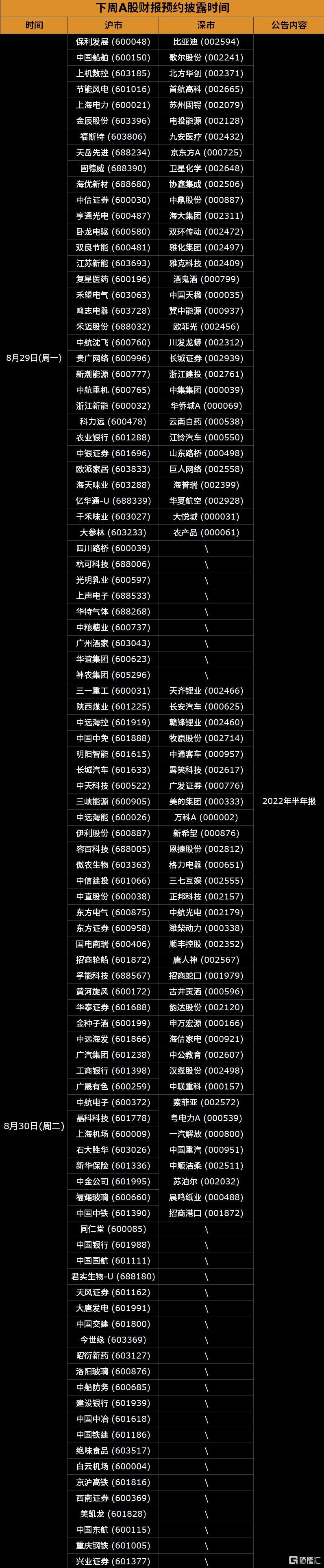

财报方面:

A股半年报披露接近尾声,锂矿巨头天齐锂业、赣锋锂业,四大银行建设银行、中国银行、工商银行和农业银行、汽车股长安汽车、长城汽车、比亚迪,券商股中信证券、中金公司,地产股保利发展、万科,中国中免,美的集团,伊利股份,中远海控,国电南瑞,格力电器, 歌尔股份,海天味业,复星医药等股将于8月30日、31日披露财报。

关于港股市场,比亚迪、百度、万科、碧桂园、赣锋锂业、复星医药、海底捞、颐海国际、长城汽车将公布中期业绩;

美股市场的拼多多、百度、全球知名的Saas安全公司Crowdstrike、惠普、百思买、博通将公布最新季度报。