美股主要指数小幅收跌,道指跌0.47%,标普500指数跌0.22%,纳指收平。美国经济数据表现不佳引发衰退担忧,投资者也在等待全球央行年会,进一步明确美联储的货币政策路径。

热门中概股涨跌不一,纳斯达克金龙指数涨0.34%,拼多多涨超5%,京东涨超3%,百度涨超2%,爱奇艺跌超5%,阿里巴巴跌0.22%。造车新势力大幅下挫,蔚来跌3.5%,小鹏汽车跌10.8%,理想汽车跌4.8%。财报显示,小鹏汽车第二季度净亏损27.0亿元,二季度营收74.4亿元,市场预期72.04亿元。

高盛表示,预计美联储主席鲍威尔将在杰克逊霍尔年会上继续保持鹰派,但会重申放缓紧缩步伐的理由。他可能会通过强调美联储仍致力于降低通胀,以及未来政策决定将取决于即将出炉的数据,来平衡这一信息;美联储决策者认为,自7月以来的金融条件放松无助于使经济保持在低于潜力的增长轨道上。高盛预计,美联储将在9月加息50个基点,并在11月和12月各加息25个基点,不会像前两次会议加息75个基点那样激进。

最新CME“美联储观察”显示,美联储到9月份加息50个基点的概率为55.5%,此前为45.5%;加息75个基点的概率为44.5%,此前为54.5%。

欧美经济数据不佳

美国8月Markit综合PMI、制造业、服务业均刷新两年多新低,其中服务业、综合PMI连续第二个月陷入收缩区间。

最新数据显示,美国8月Markit服务业PMI初值降至44.1,连续第二个月出现萎缩,创2020年5月份以来新低。8月物价输出分项指数初值降至60.2,创2021年3月份以来新低;就业分项指数初值降至2021年12月份以来新低。

美国8月Markit制造业PMI初值降至51.3,创2020年7月份以来新低。8月产出分项指数初值降至49.3,连续第二个月萎缩,并创2020年7月份以来新低;8月就业分项指数初值降至2020年1月月份以来新低。

美国8月Markit综合PMI初值降至45,创2020年5月份以来新低。8月新订单分项指数初值降至48.8,创2020年5月份以来新低;就业分项指数初值降至2021年12月份以来新低。如果剔除新冠肺炎流行病疫情爆发初期回调这个因素的话,美国8月数据创2009年以来最差。

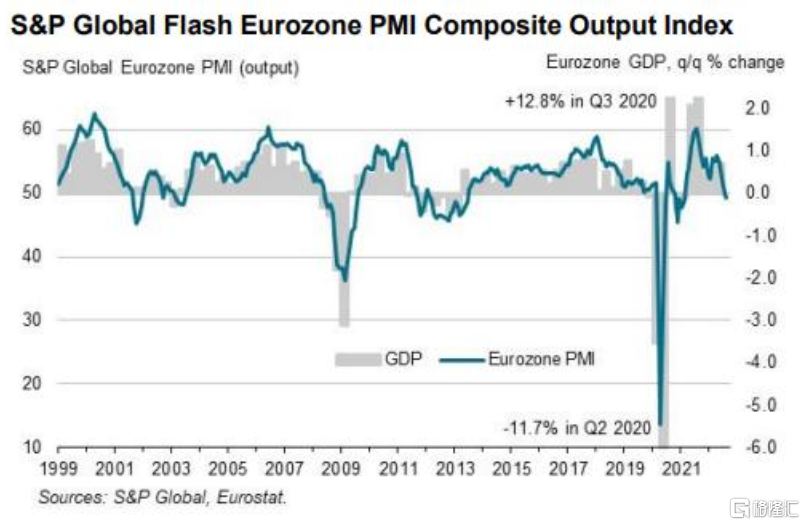

欧元区8月制造业PMI初值为49.7,前值49.8,预期49;8月服务业PMI初值为50.2,前值51.2,录得17个月低位;8月综合PMI初值为49.2,前值49.9,录得18个月低位。

经济学家表示,最新的数据显示,欧元区第三季度经济将出现萎缩。生活成本压力上升终结了服务业的复苏,同时制成品库存过剩表明,短期内制造业得到改善的可能不大。经济疲软所涉及的行业也变得越来越广泛。能源危机的威胁下,欧元区前景充满了不确定性。

布油飙升近4%重回100上方

由于投资者担忧石油供应减少,国际油价23日显著上涨。截至收盘,纽约商品交易所10月交货的轻质原油期货价格上涨3.38美元,收于每桶93.74美元,涨幅为3.74%;10月交货的伦敦布伦特原油期货价格上涨3.74美元,收于每桶100.22美元,涨幅为3.88%。

消息人士称,在即将于9月5日举行的OPEC+会议上宣布减产可能为时过早,但如果2015年伊朗核协议可能恢复,导致油市供应增加,则减产可能是必要的。OPEC+应该为伊朗石油在解除制裁后重回市场做好准备。

一位美国高级官员表示,伊朗已经放弃了对恢复核协议的一些主要要求,这大大提高了达成一致的可能性。该协议旨在限制伊朗的核项目。如果解除制裁,伊朗将需要大约一年半的时间将石油产量提高到400万桶/日的产能,目前的产量为260万桶/日。

但是,消息人士表示,伊朗可以在更短的时间内开始出售之前存储的一些石油。油市供应将增加之际,OPEC+预计将开始就在2022年以后更新其伙伴关系展开磋商。