01 大盘

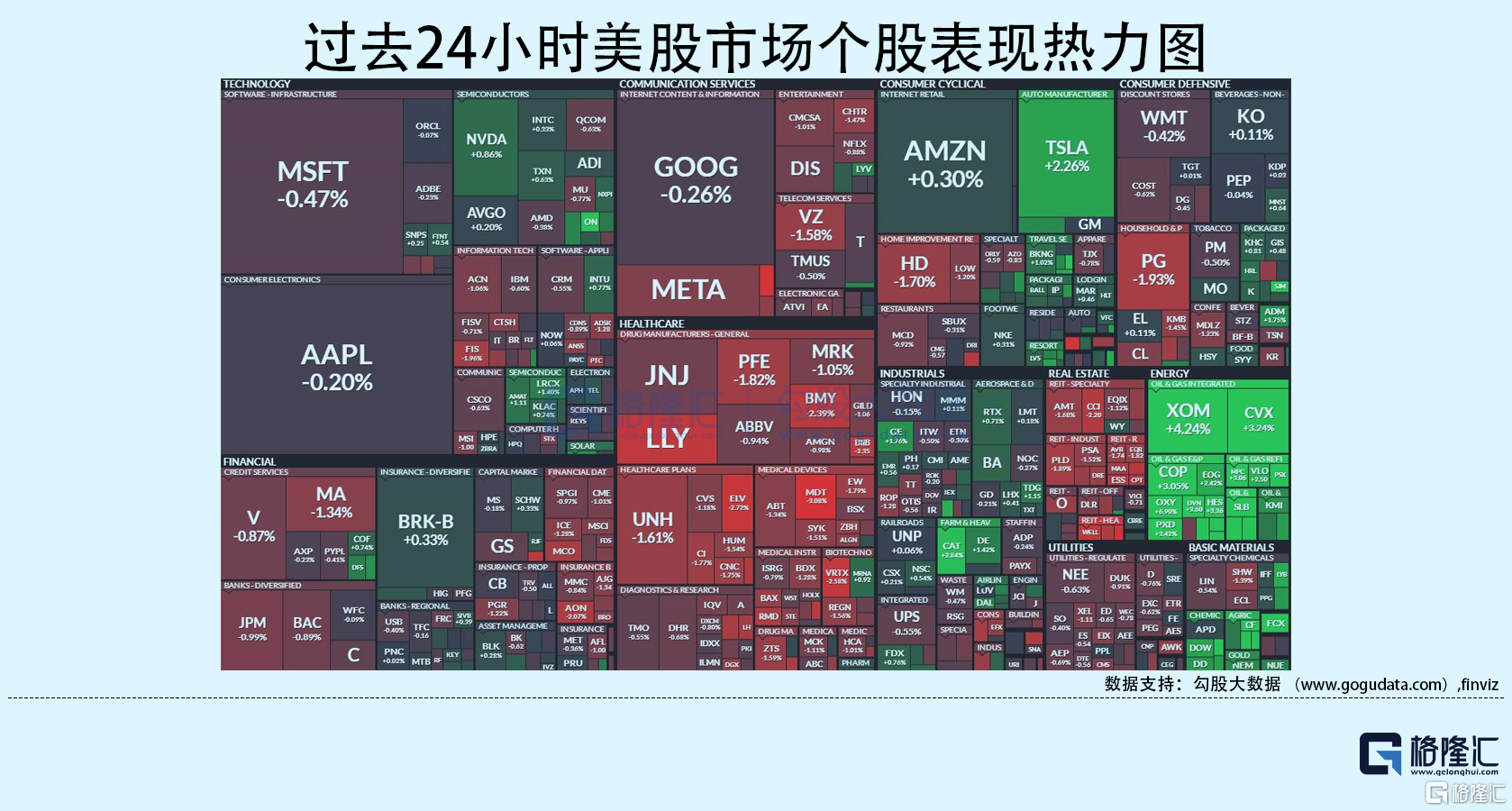

昨夜美股三大股指全天震荡走低。截至收盘,道指跌 0.47%,纳指平收 0%,标普跌 0.22%。美国十年国债收益率涨 1.06%,收报3.05%,相较两年期国债收益率差约-25个基点。恐慌指数VIX收涨 1.3%。布伦特原油收涨 3.63%。现货黄金收涨 0.7%,报1747.98美元/盎司。美元指数维持高位,收报108.52。

三大股指小幅低开。美国新屋销售总数年化录得51.1万户,为2016年1月以来新低。该数据今年出现第六次下滑,创下2016年初以来的最低增幅,延续了由借贷成本高企和需求回落,推动的长达数月的房地产市场恶化景象。机构分析称,7月份的销售下滑是房地产市场在高房价和借贷成本上升的重压下不堪重负的最新例证。建筑业放缓,购房申请减少,更多买家退出交易。随着需求下滑,库存正在迅速增长,这可能会在未来几个月给房价带来下行压力。美国8月Markit服务业PMI初值录得44.1,创2020年5月以来新低;美国8月Markit制造业PMI初值录得51.3,创2020年7月以来新低。

在摩根大通所有客户调查中,多头占比上升6%,空头上升5%,中性下降11%。所有客户的空头头寸达到6月13日以来的最高水平。活跃客户调查的多头占比上升22%,空头占比未发生变化。

美国天然气日发电量在7月中旬创新高,尽管天然气价格相对较高,但由于气温高于正常水平、燃煤发电减少以及近期天然气产能增加,7月份用于发电的天然气需求一直很强劲。美国自由港液化天然气预计将在11月初-11月中旬开始初步恢复生产(此前预期为10月中下旬),并将在11月底前将产量提升至至少20亿立方英尺/日。值得注意的是,在2023年3月之前,它将继续以85%的出口能力运作。三大股指震荡走低。

据CME“美联储观察”:美联储到9月份加息50个基点的概率为49.5%,加息75个基点的概率为50.5%;到11月份累计加息75个基点的概率为11.5%,累计加息100个基点的概率为49.7%,累计加息125个基点的概率为38.7%。

02 行业&个股

行业板块方面,除能源收涨3.61%,原料、半导体、工业收涨1%以内外,标普其他7大板块悉数收跌:高科技、金融、日常消费、公用事业、通讯均收跌1%以内,医疗、房地产分别收跌1.4%和1.51%。

概念板块方面,航空ETF收涨0.74%,旅行服务板块涨0.45%,高端酒店万豪收涨0.46%,爱彼迎涨0.19%,挪威邮轮涨2.39%。太阳能板块涨0.92%。金融科技板块方面,PayPal收跌0.41%,巴菲特概念股NU涨0.66%。网络安全板块涨1.7%,SQ收跌2.84%。

中概股多数收涨,KWEB收涨1.66%。阿里跌 0.22%,重庆市与阿里旗下斑马智行签约。京东涨 3.4%,拼多多涨 5.38%,手握8亿用户的拼多多,重金砸向短视频。蔚来跌 3.48%,蔚来电池采购走向开放,新品牌将采用中创新航电池。理想跌 4.83%,小鹏跌 10.81%,创5月以来最大单日跌幅,Q2净亏损同比扩大126.1%至27亿元,预计Q3汽车交付2.9-3.1万辆,明年上半年将推出一款ModelY竞品车型。贝壳涨7.4%,Q2由盈转亏,录得经调整净亏损6.22亿元,拟展开最多10亿美元回购。Boss直聘跌0.14%,Q2营收超出市场预期;Non-GAAP下,BOSS直聘上市以来连续五个季度盈利。

大型科技股涨跌不一。苹果跌 0.2%,传苹果拟于印度生产iPhone14,缩短与中国生产的时间差。微软跌 0.47%,谷歌跌 0.26%,亚马逊涨 0.3%,特斯拉涨 2.26%,特斯拉中国辟谣即将改款:特斯拉中国制造车型,目前没有使用包括4680电芯在内的任何新型号电池的计划。Meta跌 1.19%,Meta Platforms、Tiktok在日本注册商业实体。。索尼跌1.42%,其PlayStation被指控滥用其市场主导地位,涉违反英国竞争法,面临50亿英镑集体诉讼。梅西百货涨3.76%,Q2业绩超市场预期,下调2022年业绩指引。

03 公司焦点

1.梅西百货Q2业绩超市场预期,下调2022年业绩指引

8月23日美股盘前,梅西百货财报显示,Q2总营收为56亿美元(预期54.9亿美元)上年同期为56.47亿美元;调整后EPS为1美元(预期0.85美元)上年同期为1.29美元。

同时,梅西百货下调全年业绩预期,预计消费者在服装等非必需商品上的支出将不断恶化,迫使这家百货连锁公司大举降价,并且将一些商品下架。

梅西百货目前预计,2022年营收将在243.4-245.8亿美元之间,低于此前指引的244.6-247亿美元(预期243.6亿美元)。调整后EPS为4-4.2美元,低于此前指引的4.53-4.95美元(预期4.51美元)。

在梅西百货下调预测之前,大型零售巨头沃尔玛和塔吉特上周均重申它们的年度预测,但它们也表示利润将面临压力。然而,另一竞争对手柯尔百货再次下调了业绩预期,称其中等收入客户正受到通胀加剧的影响。

在消费者越来越多地考虑缩减支出的大环境之下,依赖服装和鞋类等非必需品销售额的零售公司业绩表现不佳的风险相对较大。梅西百货在财报中指出,在最近一个季度,旗下Bloomingdale's和Bluemercury品牌商城吸引了那些追求奢侈品的高收入消费者,业绩报吿称,两大品牌的表现都优于公司其他品牌。

梅西百货Q2自有加授权可比销售额较上年同期下降1.6%,Refinitiv的统计数据显示,分析师此前预计该指标将下跌2%。Q2数字产品的销售额同比下降了5%,但与新冠疫情前相比仍增长了37%。电子商务收入占总销售额的30%。

Gennette表示,梅西百货所谓的Polaris转变计划,包括关闭门店和投资其数字业务,使得公司变得更快、更灵活。他表示,这对“驾驭迅速变化的消费趋势和宏观环境至关重要”。

尽管如此,在几十年来的高通胀环境之中,梅西百货还是无法避免消费者行为发生改变。梅西百货公布第二季度的库存水平较上年同期增长了7%,这家连锁百货公司表示,它的目标是在今年年底前达到“合适”的库存水平。

该公司说,它正在利用降价来清空季节性商品、自有品牌商品以及运动服装、睡衣和家居用品等与新冠疫情相关的陈旧库存。

2.小鹏汽车Q2营收同比增98%,汇率、供应链因素拖累净亏损同比扩大

受汇率波动、供应链紧张等因素影响,小鹏Q2实现营业总收入74.4亿元,同比增长超过98%,环比下降0.2%;净亏损27亿元,同比增长126.1%,环比增长58.8%;毛利率10.9%,高于预期的9.61%,同比下降1%,环比下降1.3%;经调整后每股亏损1.44元人民币,低于预期的3.77元,同比增长108.7%。Q2汽车销售收入为69.4亿元人民币,同比增长93.6%,汽车利润率(即汽车销售毛利润占汽车销售收入的百分比)为9.1%,同比下降1.9%,环比下降0.5%。

对于净亏损剧烈扩大,小鹏汽车表示,出现的净亏损其中有9.38亿元是来源于汇兑损失,而非经营亏损。刨除汇兑损失,小鹏汽车二季度亏损额与上季度基本持平。数据显示,小鹏汽车净亏损从去四季度以来持续扩大。

产品交付方面,二季度小鹏汽车总交付量为34422辆,同比增长98%,环比略降,连续4个季度夺得新势力交付冠军;P7交付量为15983辆,同比增长39%;P5交付量为12848辆,其中超过50%可支持XPILOT 3.0或XPILOT 3.5。

截至2022年6月30日,小鹏汽车销售网络持续扩张,包括388间门店,覆盖142个城市;自营充电站网络进一步扩展至977座,包括793座小鹏汽车自营超级充电站及184座目的地充电站。

业绩指引方面,公司预计,三季度汽车交付量将介乎2.9W-3.1W辆,同比增长13%-20.8%;总收入将介乎人民币68-72亿元,同比增长18.9%-25.9%。小鹏汽车董事长CEO何小鹏先生表示将在今年9月正式推出旗舰SUV G9, 计划在2023年推出两款车型,进一步推动销量快速增长。

3.贝壳Q2由盈转亏,录得经调整净亏损6.22亿人币 拟展开最多10亿美元回购

财报显示,贝壳二季度总交易额(GTV)为6,395亿元(人民币,下同),同比下降47.6%;净收入为138亿元;调整后净亏损6.19亿元。

二季度,以需求端牵引为主的房地产支持政策持续出台,市场显现修复迹象,二手房市场的复苏节奏相对较快,而新房市场由于开发商的流动性压力和购房者的观望情绪,表现相对疲弱。同期,贝壳净收入超出了其业绩指引上限30%,且超过了市场一致预期。其中,家装家居业务pro forma收入(假设全季度并表圣都家装业绩的情况下)逆市同比增长超过10%。贝壳租房业务签约口径在管房源量超过4.2万套。

根据贝壳研究院数据,Q2全国二手市场GTV同比下降约45%,而贝壳存量房交易GTV为3,935亿元,同比下降40%,二手房交易GTV同比下降约41%,优于市场水平。

同时,贝壳平台二手房交易GTV同比降幅逐月收窄,6月平台重点32城中21城二手房交易GTV已经超过2021年均值;非链家存量房交易GTV环比增长高达33%。6月,北京、上海疫情得到控制后当地市场也快速恢复。

Q2末贝壳连接活跃门店数超过41,000家,环比下降4%;平台连接活跃经纪人超过38万人,环比跌幅收窄至0.4%。贝壳大部分城市门店及经纪人数量在二季度已经企稳,6月北京、上海活跃经纪人流失率降至仅1%-3%。非北上活跃经纪人6月月度流失率也已降至仅5.6%。

根据国家统计局数据,今年Q2全国新建商品住宅销售GTV同比下降36%,相较Q1跌幅进一步扩大,是1999年以来第二大单季度同比跌幅,克尔瑞百强房企二季度销售额同比下降53.4%,市场仍在“供需两弱”的低谷徘徊。二季度,贝壳新房完成GTV 2,227亿元,同比下降55%,环比增长15.6%。

第三季度,公司预计净收入总额将介于165-170亿元,由2021年同季度下降约6.1%至8.8%。该预测计及近期房地产相关政策和措施的潜在影响、部分地区出现COVID-19疫情并实施相应限制措施,情况仍存在不确定性,可能继续对公司的营运产生不利影响,以及公司目前对业务状况和市况的初步看法,上述情况均可能发生变动。

公司提议建立一项股份回购计划,根据该计划,公司可以在12个月内购买最多10亿美元的A类普通股和/或美国存托凭证。在股东周年大会上批准回购一般授权后,公司预计将在法律允许的情况下尽快进行回购。

4.传苹果拟于印度生产iPhone14,缩短与中国生产的时间差

周二,知情人士透露,苹果计划在 iPhone 14 新机上市约两个月后在印度生产 iPhone14;苹果一直在与供应商合作,以提高在印度的产量,缩小印度和中国新iPhone生产时间之间的差距;此前在印度生产新iPhone 的时间通常滞后中国6至9个月。

报道称,富士康在印度南部城市金奈(Chennai)外的工厂组装iPhone 14;印度首批iPhone 14的生产可能在10月底或11月完成。

今年早些时候,苹果已经开始在印度生产 iPhone 13,并计划在印度组装iPad平板电脑,业界普遍认为此举是为了使其供应链多样化。对于供应美国品牌的合同制造商来说,印度和墨西哥、越南等国正变得越来越重要,因为它们正努力实现生产多元化。

上周,苹果曾就首次在越南生产手表和Macbook进行谈判。知情人士称,为了首次在中国以外生产苹果手表,苹果供应商立讯精密和富士康已开始在越南北部测试生产苹果手表。苹果还在与供应商讨论在越南建立HomePod智能音箱的测试生产线。

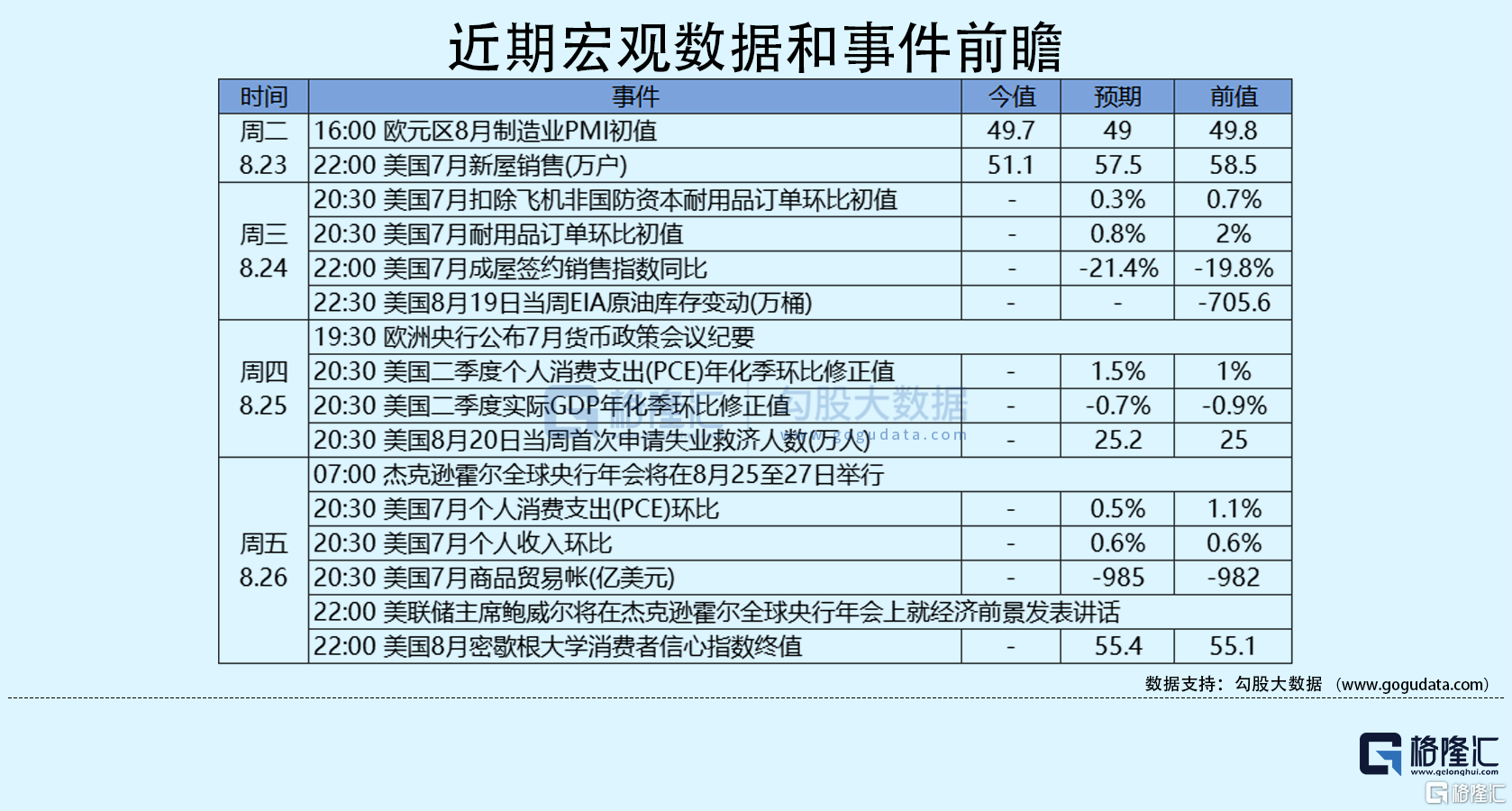

04 今日前瞻

今日重点关注的财经数据

(1)20:30 美国7月耐用品订单月率

(2)22:00 美国7月成屋签约销售指数月率

(3)22:30 美国至8月19日当周EIA原油库存

(4)22:30 美国至8月19日当周EIA战略石油储备库存