公开信息显示,证监会第十八届发行审核委员会定于2022年8月25日召开2022年第96次发行审核委员会工作会议,届时将审议石家庄尚太科技股份有限公司(以下简称“尚太科技”),拟冲击深市主板,保荐人为国信证券。

尚太科技的主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。

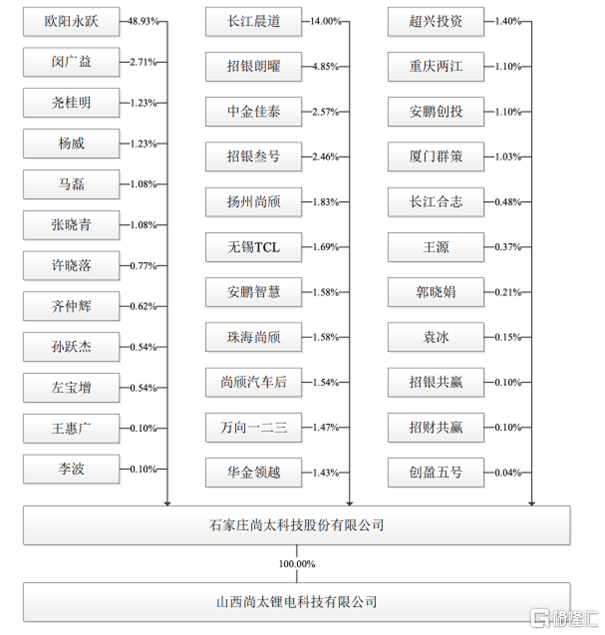

截至招股说明书签署日,欧阳永跃持有公司48.9281%的股份,为公司的控股股东、实际控制人。

股权结构图,图片来源:招股书

本次IPO拟募资15.44亿元,主要用于尚太科技北苏总部项目、补充流动资金。

募资使用情况,图片来源:招股书

事实上,近年来,公司下游锂电池行业以及终端新能源汽车行业处于高速发展阶段,负极材料市场需求旺盛,相关领域持续增长,带动负极材料生产企业纷纷提高生产能力,扩大生产规模。报吿期内,尚太科技持续进行固定资产投资,在山西省晋中市昔阳县先后兴建负极材料一体化生产基地一期和二期,产销量均大幅增长。本次发行募集资金建设项目建成达产后,公司负极材料产能将再次大幅提升。

不过,如果未来下游锂电池行业以及新能源汽车等终端行业发展不及预期, 而主要生产企业产能扩张过快,将导致整个行业处于产能相对过剩的局面。同时,基于负极材料行业生产规模持续扩大,部分性能无法满足新需求的负极材料将面临应用领域窄化、 市场需求降低的风险。

1. 主营业务毛利率存在波动

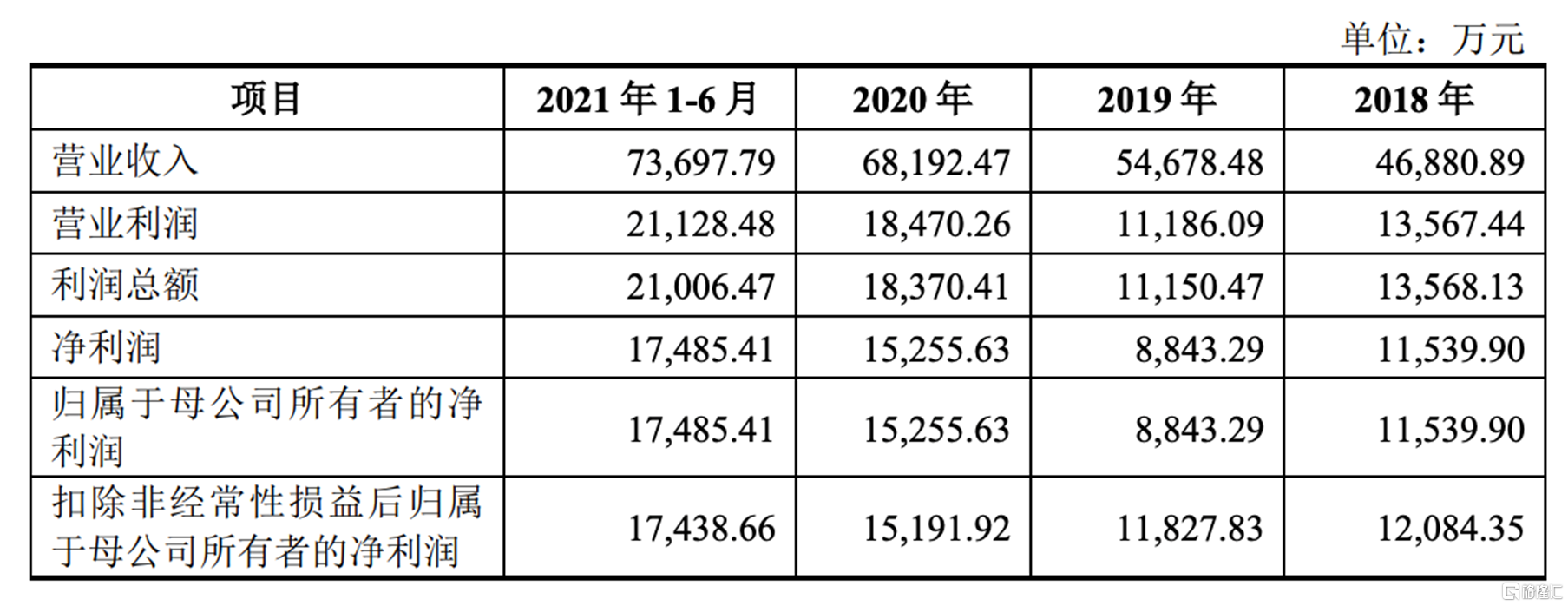

报吿期内,尚太科技实现营收4.69亿元、5.47亿元、6.82亿元、7.37亿元,净利润分别为1.15亿元、8843.29万元、1.53亿元、1.75亿元,存在一定的波动。

基本面情况,图片来源:招股书

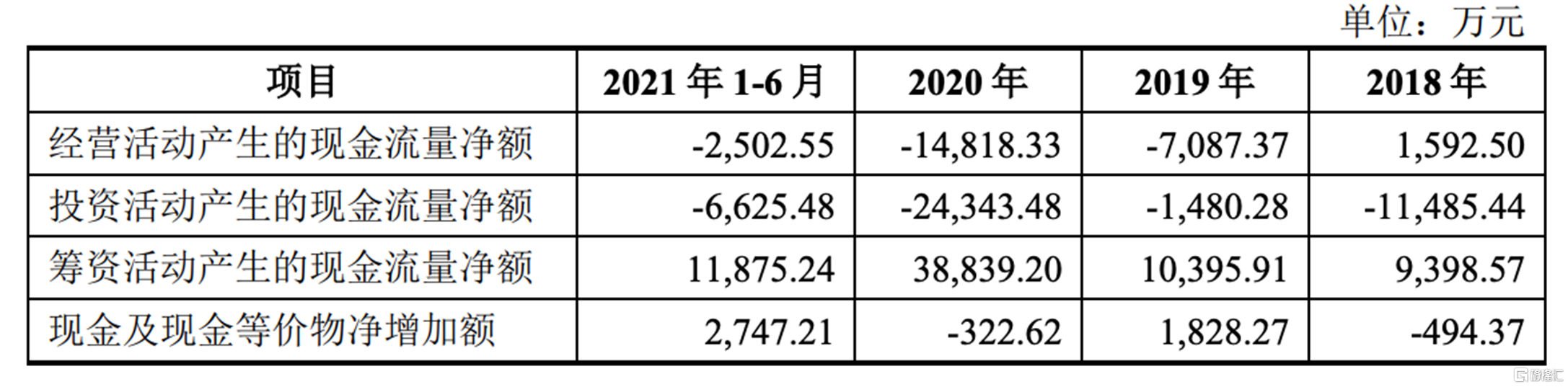

值得注意的是,报吿期内,公司经营活动产生的现金流量净额分别为1592.50万元、- 7087.37万元、-1.48亿元、-2502.55万元。可以发现,报吿期内,尚太科技的净利润呈波动上升的趋势,而最近两年经营性现金流净额持续为负。 如果公司经营性现金流量净额持续为负,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,且公司不能及时通过其他融资渠道筹措资金, 可能导致公司现有资金规模无法支撑公司经营规模快速扩张的情况,影响其业务发展的规模和速度。

现金流量表主要数据,图片来源:招股书

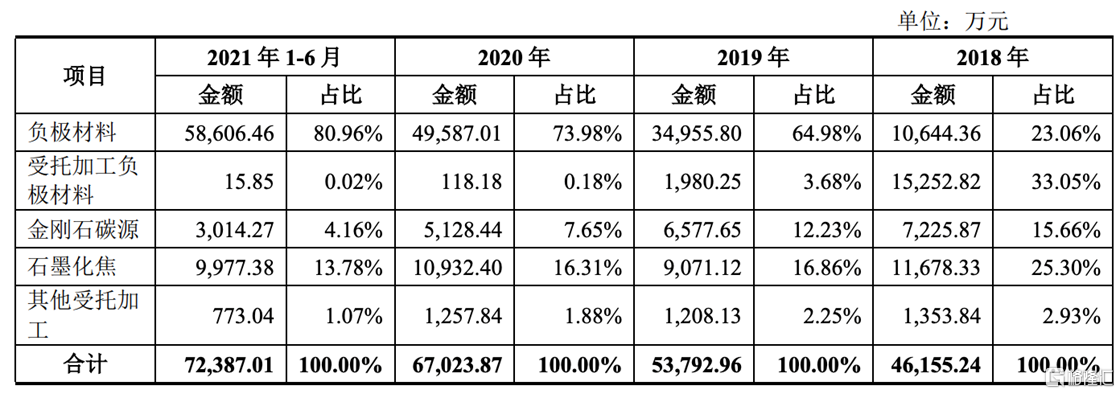

来看具体产品,报吿期各期,尚太科技的负极材料销售收入占主营业务收入比重分别为23.06%、 64.98%、73.98%和80.96%,为公司主要的收入来源。

公司主营业务收入产品构成情况,图片来源:招股书

报吿期内,公司主营业务毛利率分别为39.25%、37.08%、35.38%和 35.11%,其中负极材料毛利率分别为35.83%、40.63%、38.02%和36.66%,存在一定的波动,主要受政策、行业景气度等因素的影响。

目前,新能源汽车财政补贴政策实施期限延长至2022年底,但未来,如新能源汽车补贴政策延期结束或取消,一定程度上会压缩整体行业利润空间并冲击新能源汽车的市场需求,若公司未能及时采取多种方法有效应对,其经营业绩和盈利能力可能受到较大的不利影响。

同时,公司生产的人造石墨负极材料主要用于动力电池市场,与新能源汽车行业周期波动和市场景气度情况密切相关。近年来,新能源汽车作为战略新兴产业,在全球能源结构调整和汽车产业大变革的背景下,动力电池行业持续高速增长,形成了对负极材料的强劲需求。不过,若新能源汽车相关行业增长乏力甚至下滑,可能导致公司产品市场需求下降,出现销售价格下降或销售数量的下滑,进而对其经营业绩和盈利能力产生负面冲击。

2. 前五大客户集中度高

报吿期内,尚太科技的前五大客户销售金额占当期营业收入比重分别为51.23%、68.39%、71.27%和74.24%,其中对宁德时代及其子公司销售金额占当期营业收入比重为16.77%、59.01%、57.73%和57.90%,占当期负极材料销售金额比重为73.88%、92.30%、79.39%和72.80%。 如果未来公司不能持续获得宁德时代及其子公司的订单,且未能及时拓展新客 户,或对其经营业绩产生重大不利影响。

如今,公司所处的锂电池相关行业处于快速发展阶段,产品研发方向伴随终端行业市场需求不断变化,相关材料技术路线仍在不断突破、创新过程中。为保持市场竞争力,巩固和发扬自身优势,公司需要不断投入新产品、新技术和新工艺的研发。

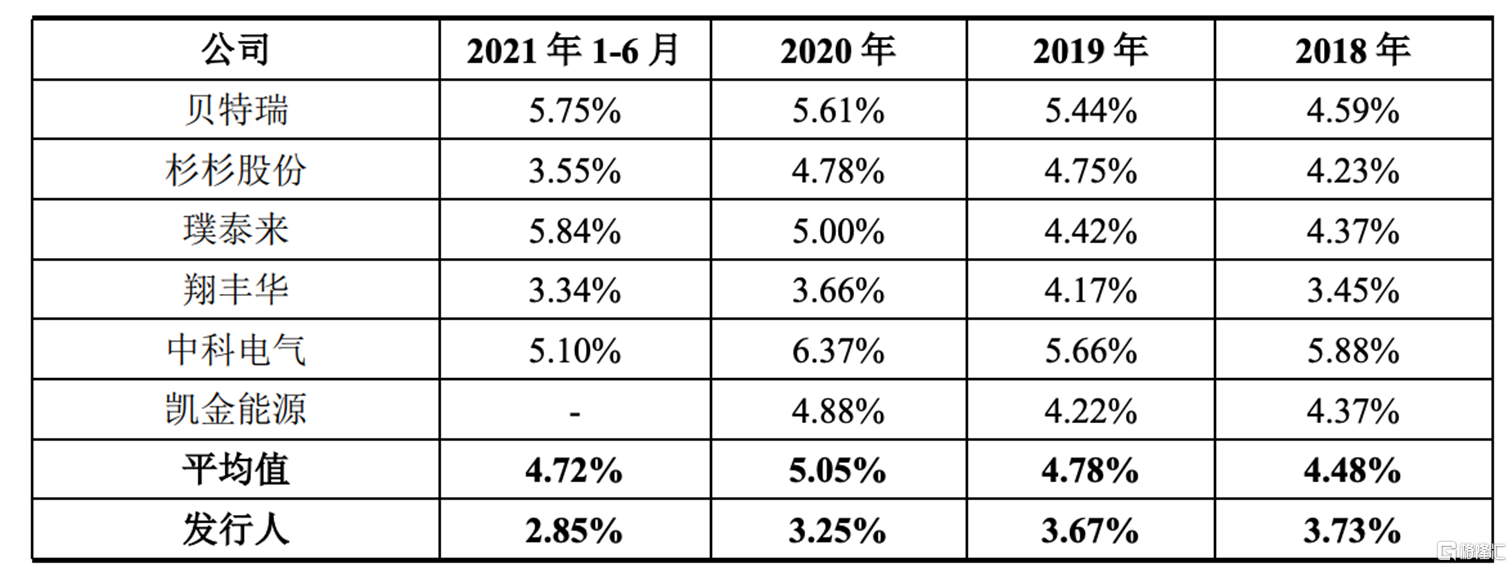

报吿期内,尚太科技持续进行负极材料产品以及相关工艺的研究开发,但由于转型时间较晚,技术积累有所不足,产品结构仍相对单一。报吿期内,其研发费用分别为1750.95万元、2006.68万元、2215.43万元、2103.16万元,研发费用率均低于可比公司的均值。

研发费用率与可比公司的比较情况,图片来源:招股书

3. 结语

整体来说,受益于行业景气度的提升,尚太科技等入局者有望迎来较好的发展机遇。为了提升公司的市场竞争力,它应紧跟新能源、新材料行业的市场发展方向,增强技术和工艺积累,扩大产品的应用领域,丰富其应用场景,扩大一体化生产能力,同时,需要加强与现有客户的合作,持续加大市场开拓力度,进一步拓展下游市场。