本文来自格隆汇专栏:君临

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”

《桃花扇》里的这句话,形容近期的A股热门板块可谓相当贴切。

虽然资金仍在拼命往新能源车和光伏板块里挤,但这道门实际上正越来越窄。

去年曾和新能源并称的一些赛道股,近期正一个接一个的凉下来。

1

首先是CXO板块,最近崩得有点惨。

最近一个月,博腾股份跌了30%,康龙化成跌了28%,凯莱英跌了28%,药石科技跌了24%,泰格医药跌了20%,药明康德跌了19%……

基本上领跌各大板块。

这么惨是让人有点没想到的,去年,CXO还被认为是比新能源更好的赛道,公募一姐凭借着抱团CXO晋身千亿顶流。

上个月公布的财报其实普遍都不差:

表现最佳的是博腾股份,今年上半年归母净利润预增高达455%-465%,预计为11.91亿元-12.12亿元。

没想到却是跌得最多的!

凯莱英也取得了不错的业绩表现:今年上半年预计归母净利润16.44亿元-17.43亿元,同比预增282.99%-305.97%。

龙头药明康德:营收177.56亿元,同比增长68.52%,归母净利润46.36亿元,同比增长73.3%,延续高增长态势。

唯一有点掉队的是康龙化成,预计今年上半年实现营收45.67亿元-46.65亿元,同比增长39%-42%;

但归母净利润预计5.65亿元-6.10亿元,同比增长仅为0%-8%。

业绩好的跌,业绩跟不上的,同样是跌。

发生了什么?

康龙化成委屈巴巴的表示,今年上半年业绩不及预期,主要是海外运营基地扩张,临床团队扩容,导致成本上升所致,以及一点小小意外的理财收益减少。

非战之罪啊!

但事实,可能没有那么简单。

7月21日,药明康德发布了一份公吿,其表示要将2022年全年收入增长目标由65%-70%上调至68%-72%。

吿诉大家:形势仍然是一片大好!

诡异的是,在发布业绩上调2-3个百分点的目标公吿同时,药明康德却在悄悄忙着减持。

早在2022年6月10日晚,药明康德便发布公吿称,大股东将自7月4日后的不超过90日期间内,合计减持不超公司总股本3%的A股股份。

以公吿当日的收盘市值计算,上述减持市值最高将达91.2亿元。

既然业绩这么好,为什么要减持呢?

因为作为业内最资深的从业者,他们很清楚的看到,这个高速增长了四五年的行业,即将进入下行周期了。

CXO是创新药的上游卖水人,得益于过去这些年的创新药投资热潮,CXO们赚的是盆满钵满。

但奇怪的是,这两年,在集采政策的冲击下,创新药投资早已熄火,CXO们又是怎么延续着高速增长的繁荣的呢?

因为一场世纪大疫情的出现,让CXO们超预期的续了命。

CXO分两种,一种是小企业,主要接的是国内创新药企的订单。

而CXO龙头们,主要做的还是国外药企的生意,这两年,疫苗、新冠药的研发和代工是一笔非常大的生意。

比如药明、凯莱英、博腾股份,都是辉瑞、默沙东等新冠药的代工厂。

今年上半年的业绩爆炸,正是这几笔订单的贡献。

凯莱英,客户默沙东、辉瑞,3笔订单金额分别为4.81 亿美元、27.2亿人民币、35.42 亿元;

博腾股份,客户辉瑞、罗氏,2笔订单金额分别为6.81 亿美元、2.17亿美元;

合全药业(药明康德子公司),客户默沙东、辉瑞,合计订单 7.5 亿美元。

但,泡沫是可以永远持续下去的吗?

很显然不能。

辉瑞的Paxlovid目前仍是史上销售最快的药品之一。

7月28日,辉瑞公布了业绩报吿:2022年上半年,辉瑞总营收534亿美元,同比增长60%;净利润177.69亿美元,同比增长70%。

但增速正在放缓:公司Q2营收277.42亿美元,同比增长47%,远低于一季度。

业界报道,辉瑞自身曾预计,由于政府最初的采购激增,今年Paxlovid的年销售额将达到220亿美元。

但实际上,由于国外的新冠检测不足,需要医生开处方才能购买,奥密克戎症状期较短(一般5天)等原因,实际需求严重低于预期。

据健康数据分析公司Airfinity的报吿,Paxlovid到今年底可能出现严重供应过剩,过剩总量可能高达7千万个疗程。

由于库存充足,政府接下来的大规模采购似乎已经没有必要。

也就是说,风突然就停下来了。

另一方面,在供给端,由于CXO的繁荣,越来越多的投机者正在涌进来,竞争愈发激烈。

以大分子CDMO为例,这个业务技术门槛并不高,早期很多都只是药企的边缘业务,利用自身的过剩产能来为初创药企代工,各取所需。

就像江淮、北汽、小康等三线车企,自己的车不好卖,工厂空着,于是就给新势力车企做代工一样。

没想到就这样火了。

如今,眼见创新药不好做,CXO却那么容易赚钱,自然纷纷转型搞CXO。

僧多粥少之下,CXO渐渐变成了一片红海。

目前国内券商对四家CXO龙头的明年业绩预期是这样的:

药明康德营收+18.2%, 净利润 +18.74%;

凯莱英营收 +6.74%,净利润 +5.47%;

博腾股份营收 +5.55%, 净利润 +7.67%;

泰格医药营收+27.33%,净利润 +20.37%;

如果明年的业绩将掉到个位数,估值又那么贵,现在不跑还等什么?!

需要注意的是,近期国产新冠药虽然获批,但市场情绪不佳,很大程度上跟辉瑞新冠药的低预期有关。

2

第二条主线是美国加息带崩的板块。

加息的传导链条很长:

首先,加息会导致债务成本上升,于是亏损的、负债率高的板块被抛售。

典型的就是创新药和创新器械、互联网板块,港股上这类公司很多。

虽然集采政策正在淡化,互联网平台的政策打压也渐行渐远了,但最近被加息压制的仍然有点惨。

这两天,每日优鲜资金链断裂刷屏,虽然说公司本身问题很多,但偏偏在这个时点倒下,也是跟海外加息的大环境密切相关的。

其次,加息必然会导致海外需求的萎缩,经济危机不可避免。

最近君临的文章反复强调这个风险,出口业务占比高的板块已经开始跌跌不休。

比如做扫地机器人的科沃斯、石头科技,做电子烟的思摩尔国际,做手机芯片的卓胜微……

还有给海外沃尔玛、宜家等连锁卖场做OEM代工的企业,普遍跌幅较大。

当然,最重要的,影响最大的,还是上半年的王者板块:农药化肥、新能源上游的锂硅。

最近已纷纷进入下行趋势。

由于君临多次分析过这个板块的逻辑,这里就不展开了,有兴趣的可以回看其它文章。

3

如果说,海外的风险是由于加息所导致的经济危机,未来将逐级扩大;

那么国内的风险,就是疫情干扰,政策力度有限,复苏不达预期的后遗症。

最典型的就是地产板块的连环暴雷。

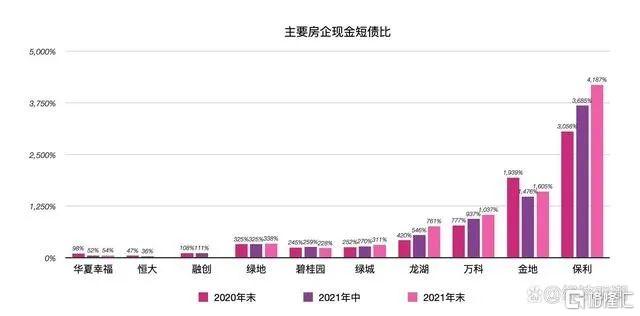

君临找到一张网络流传的房企现金短债比排名数据,如下:

“现金短债率”指标是央行的三道红线之一,指的是房企现金和短期贷款的比例,数据越高,代表一年内的还款能力越强。

如果比例失控,企业就会直接进入暴雷状态。

从这个表来看,最低的就是已经躺平的华夏幸福、恒大、融创。

绿地、碧桂园、绿城,这三家在第二档次。

保利、金地、万科,这几家则是最安全的,尤其是保利发展,一枝独秀,股价也稳稳的站在高岗上。

这种结果,对中国金融业、地产链上下游,整个消费市场的冲击效应,将会无比的放大。

这也是最近坚朗五金、索菲亚、江山欧派、三棵树、老板电器等家电、家居、建材等龙头们,甚至许多消费股都一蹶不振的重要原因。

不过,君临依然对地产链表示谨慎乐观。

从2018年开始,地产板块已经低迷了五年之久,时间足够漫长,库存去化的足够彻底。

地产始终是政策驱动型的行业,只要政府的政策松绑达到一定程度,整个行业就会恢复活力,迎来反转机会。

而地产又对金融行业、社会民生影响巨大,一旦危机放大,很有可能出现难以收拾的局面。

因此,这种全国地产销售下跌50%的非正常局面,是不可能持续的。

政府最终一定会出手,加大救市力度。