投资要点

FOMC将于美东时间7月27日(周三)召开,美联储上周进入缄默期,本周四二季度GDP数据也即将出炉。关于市场对于当前经济和加息预期的反应,及未来联储货币政策路径,我们认为:

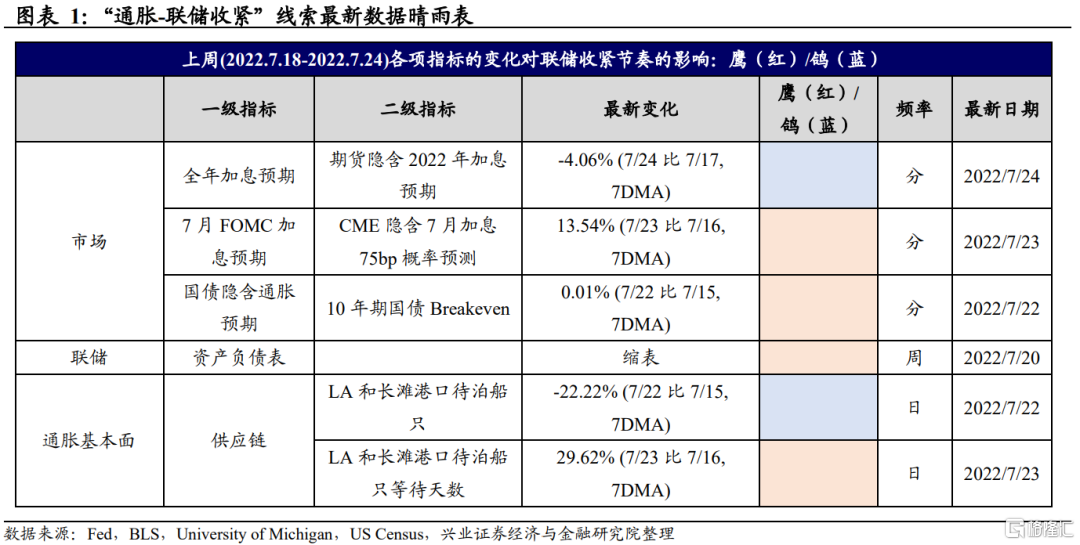

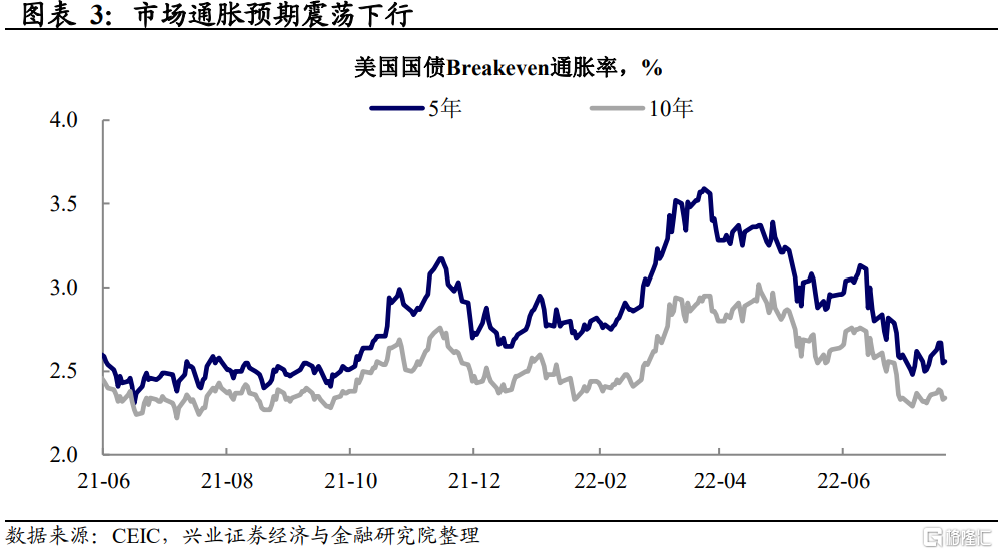

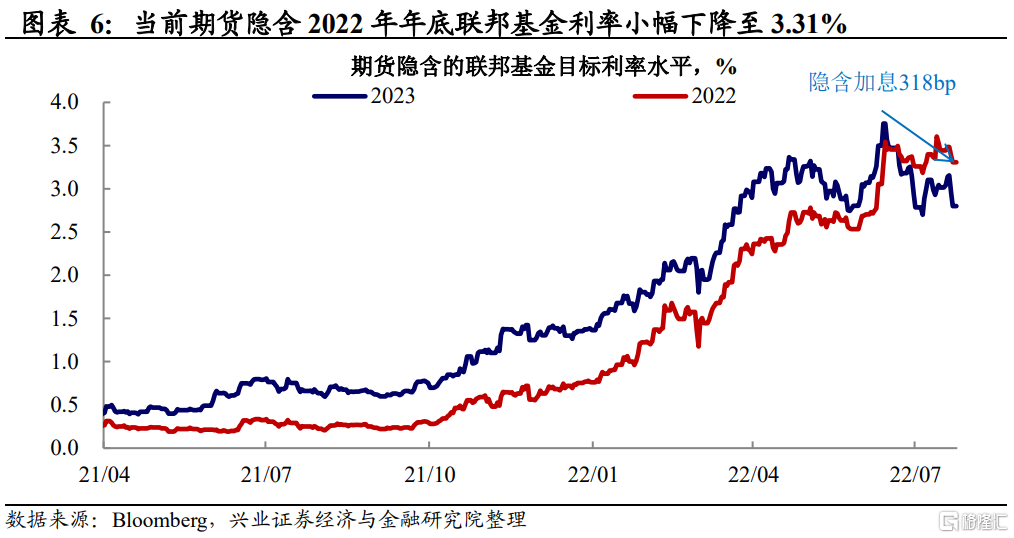

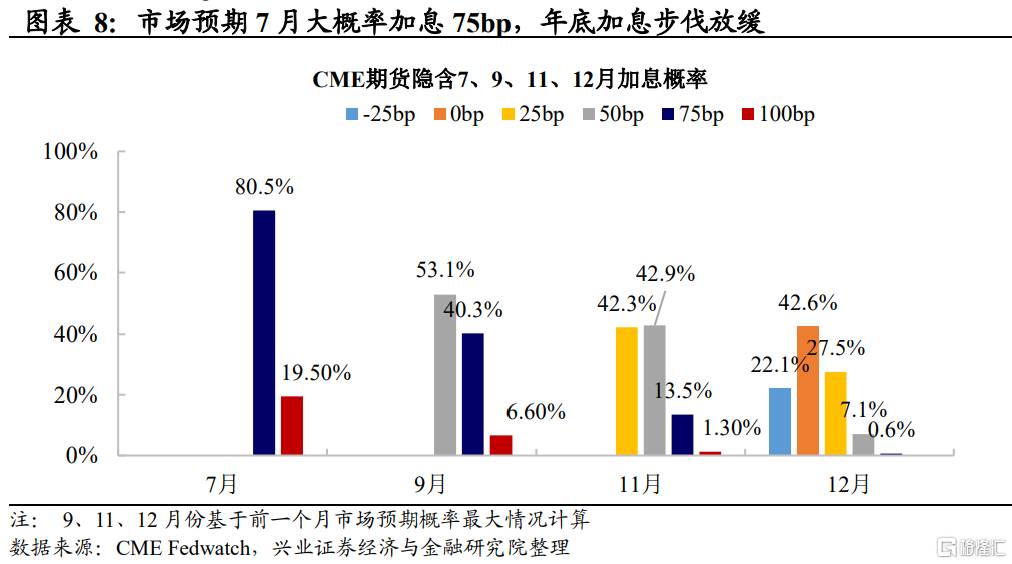

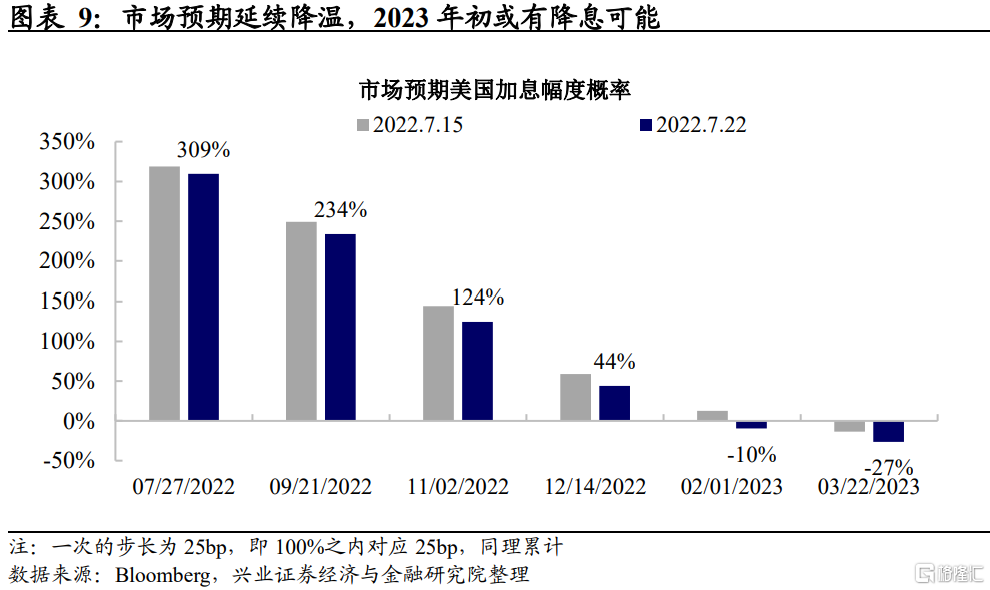

市场预期7月大概率加息75bp,明年初或将开始降息。超预期的6月通胀数据公布后,市场一度交易7月FOMC会议加息100bp,但联储预期引导以及上周不及预期的房地产等经济数据公布后,市场加息预期大幅降温。当前大多数市场参与者定价7月加息75bp,期货隐含2022年全年加息318bp,较上周预期加息幅度有所收窄。对于年内未来的几次FOMC会议加息路径,市场预期加息幅度将逐渐缓和,到12月或将停止加息(市场预期12月加息概率已不及50%),而2023年初或将开始降息。

供应链持续缓解,但PMI、地产等经济数据指向美国经济下行趋势确定。从上周公布的高频经济数据来看,美国供应链和港口压力延续此前的趋势继续缓和,而经济数据加剧了市场对于衰退的担忧:

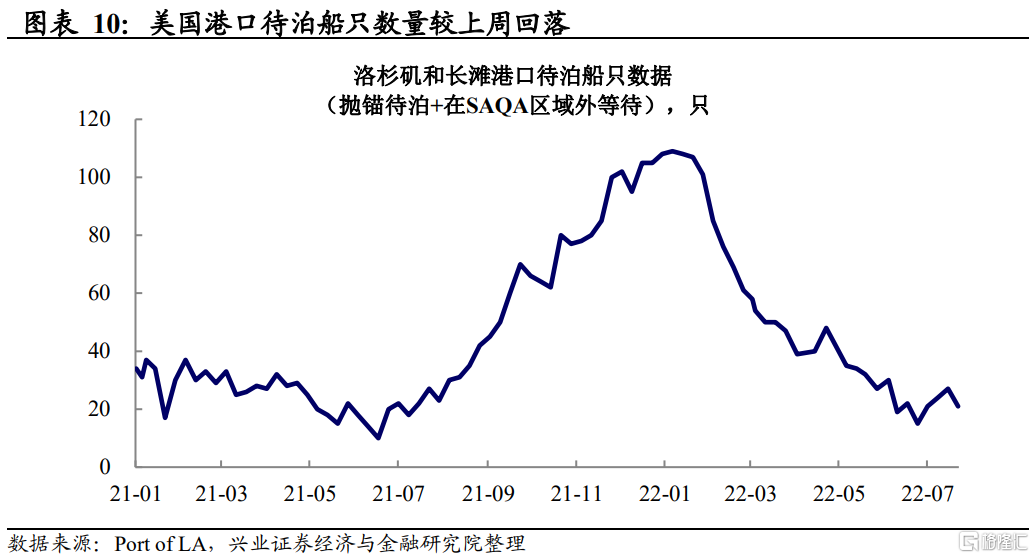

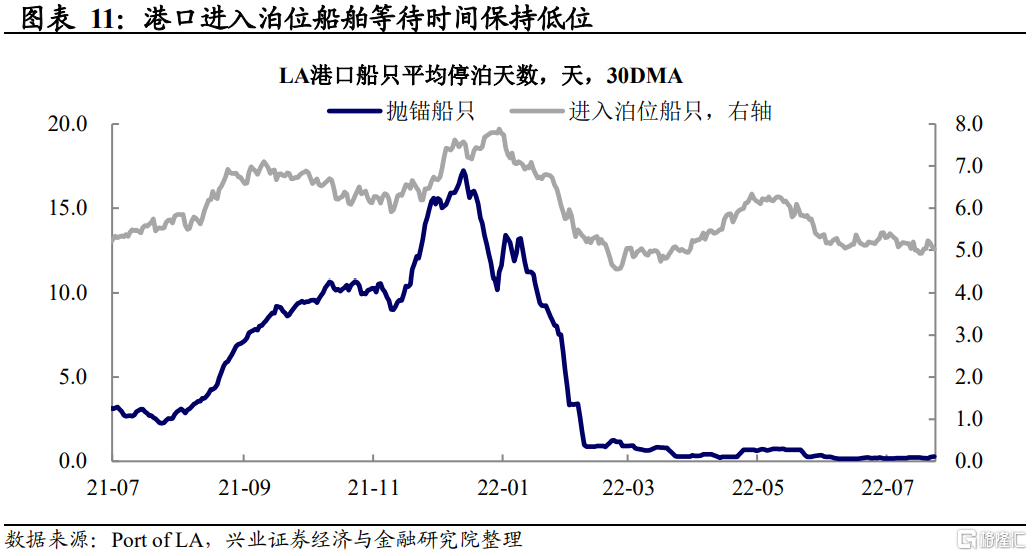

供应链与物流持续缓解:上周美国港口待泊船只数量回落至21只,港口进入泊位船舶等待时间保持低位。港口数据指向随着劳动力的逐渐回归以及需求的回落,供应链和物流压力逐渐缓解。

经济数据加剧衰退担忧:房地产市场明显降温,NAHB房地产景气指数大幅下降且低于预期;新屋开工和成屋销售等数据也超预期下行,住宅投资后续或将成为GDP增速的拖累。上周五出炉的Markit PMI指数初值中,综合与服务业PMI均已低于荣枯线水平,逐渐接近历次衰退的水平,加剧了市场对于美国经济状况的担忧。

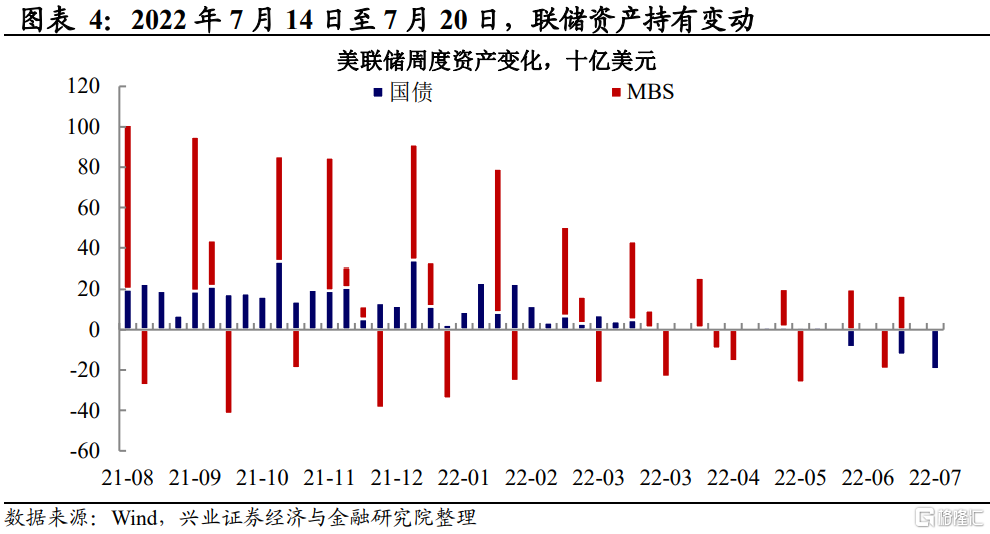

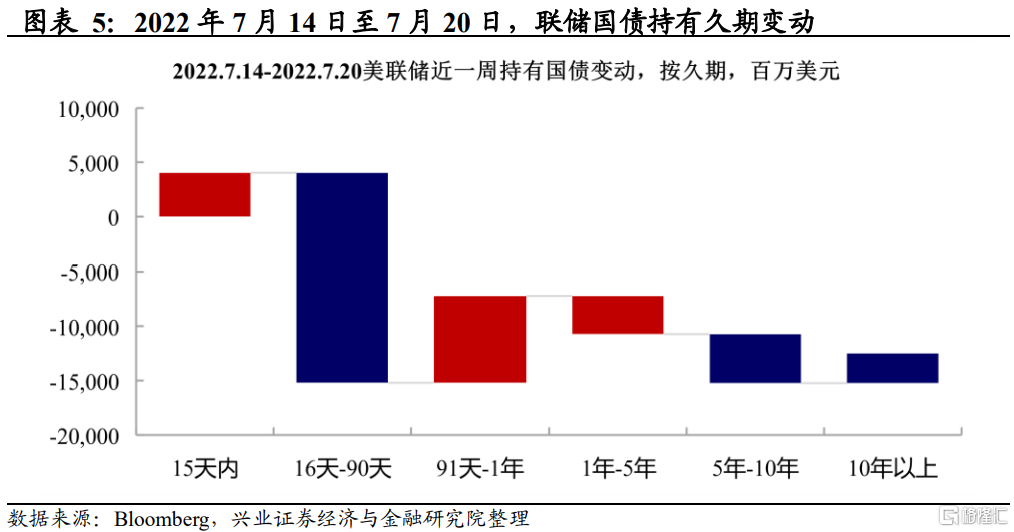

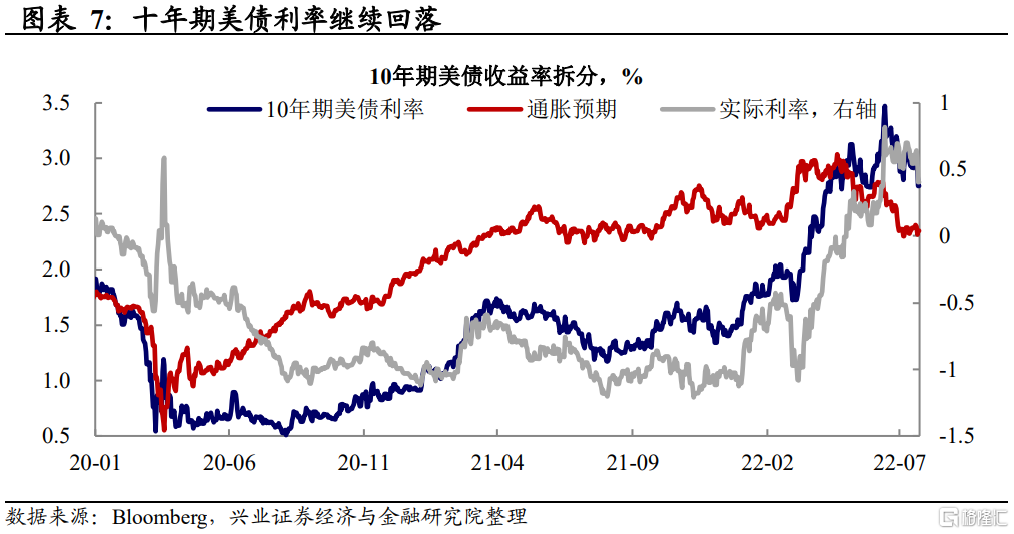

经济下行压力下,联储走钢丝或已行至中途,但短期鹰派仍是最优解。6月通胀高居不下继续给联储加压,在看到通胀明确下行的信号之前,联储或将继续保持紧缩。上周欧央行会议宣布加息50bp,全球多数经济体已进入追赶式加息的跑道。然而,70年代以来的经验来看,在真正衰退来临时,联储也无法只侧重于通胀。基本面数据均指向美国经济正在进入快速下行的通道,美债10Y-2Y收益率曲线自7月5日以来持续倒挂,经济衰退隐忧增加。联储后续“转松”的时间点,或取决于白宫和国会态度何时会从通胀转向需求——这需等通胀及紧缩对私人部门压力进一步显现。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

市场:激进加息预期有所降温

通胀:供应链压力逐步缓解

风险提示:通胀持续性超预期,联储货币政策收紧超预期。