本文来自格隆汇专栏:中金研究,作者:严佳卉、侯德凯

行业近况

美国四大行摩根大通(JPM)、美国银行(BAC)、富国银行(WFC)、花旗集团(C)于2022年7月14日至18日期间披露2Q22业绩,7月14日至22日期间,JPM、BAC、WFC、C股价分别上涨3%、8%、10%、14%。业绩方面,JPM、BAC、WFC净利润略低于市场预期,C高于市场预期,业绩低于预期主要来自投行收入大幅下降以及拨备增提,C表现优于同业主要来自其交易业务和财资与贸易金融业务的快速增长。

评论

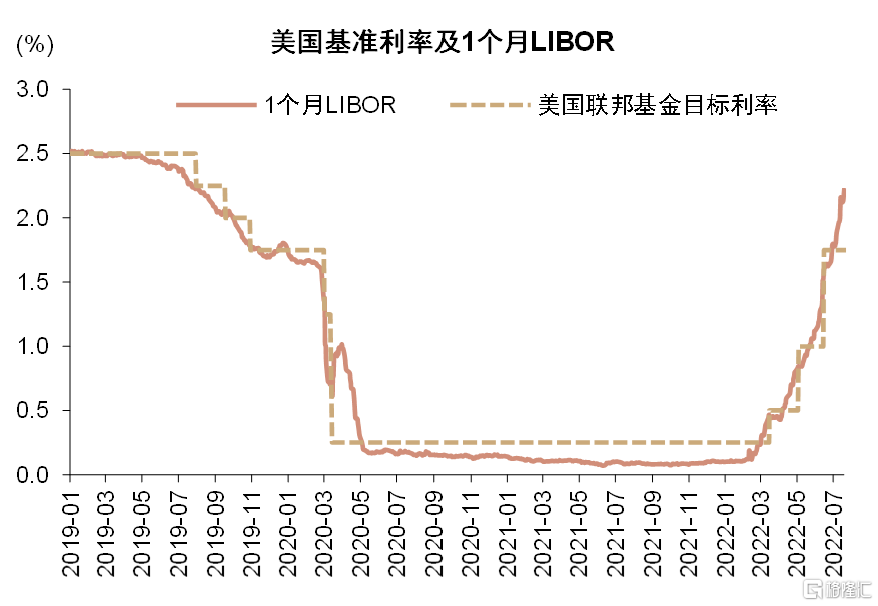

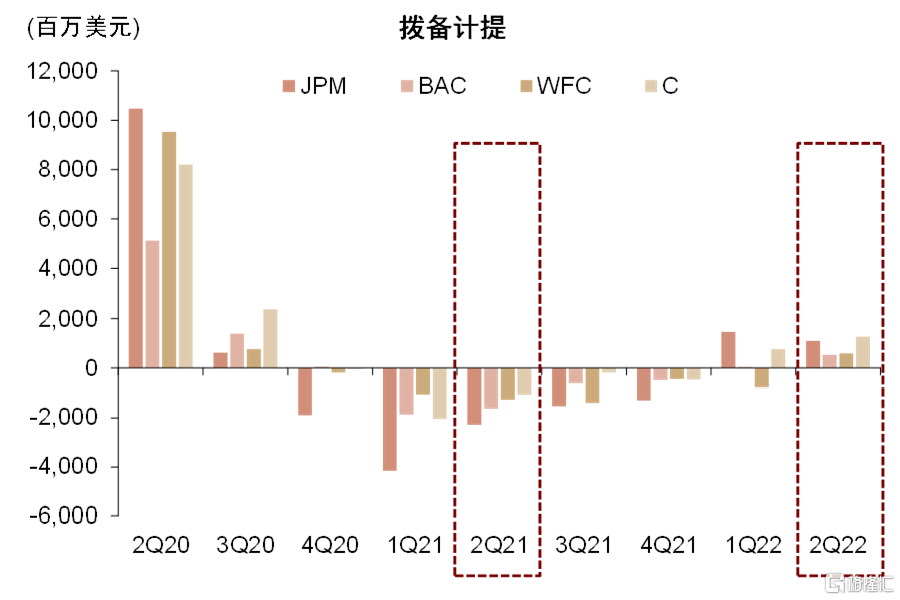

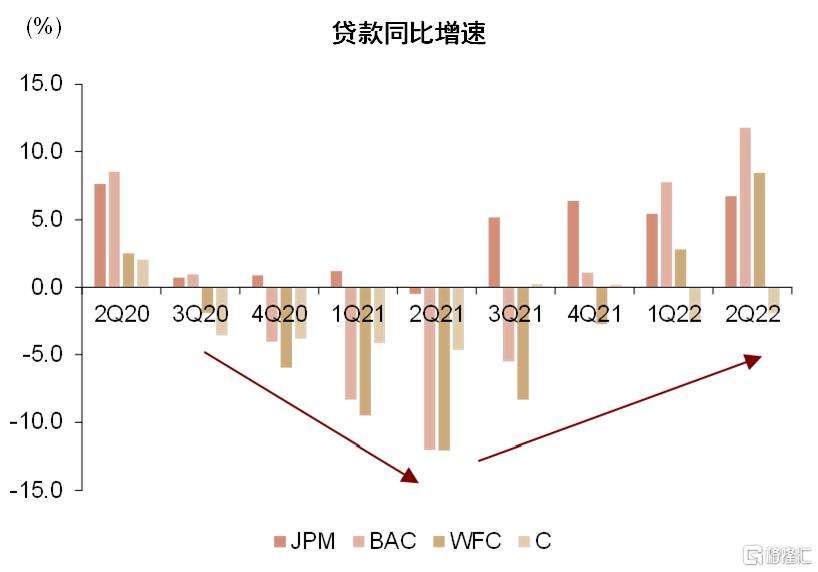

四大行2Q22业绩低于预期,主要来自非息收入下降与拨备增提,息差及净利息收入如期改善。美国四大行营收同比增长11%,净利润同比减少34%。1)净利息收入:今年以来,美联储加息节奏较快,2Q22四大行息差同比提升27bp,带动净利息收入同比增长18%;2)非息收入:四大行同比减少15%,主要来自投行收入的下降,而股票与固收交易有所回暖,C非息收入同比逆势增长6%,主要得益于财资与贸易金融业务快速增长;3)拨备计提:四大行较去年同期大幅增提拨备,主要由于去年低基数、经济衰退预期、俄乌敞口风险;4)信贷需求:企业与居民信贷需求良好,四大行对公贷款及信用卡贷款分别同比增长12%和14%,反映现阶段美国经济从疫情中复苏,企业加速积累库存,消费者消耗超额储蓄、增加支出。

我们预计香港银行中报业绩与美国四大行类似。同样受益于海外加息,我们预计香港银行息差有望对业绩形成正贡献,但非息与拨备或受拖累。不同于美国银行,香港银行净利息收入占比更高且本地经济仍处于复苏通道,因此我们认为香港银行在加息与经济基本面改善的环境下业绩增长的空间或将更大。香港银行分析详见《1H22香港银行业绩预览:加息的双面影响》。

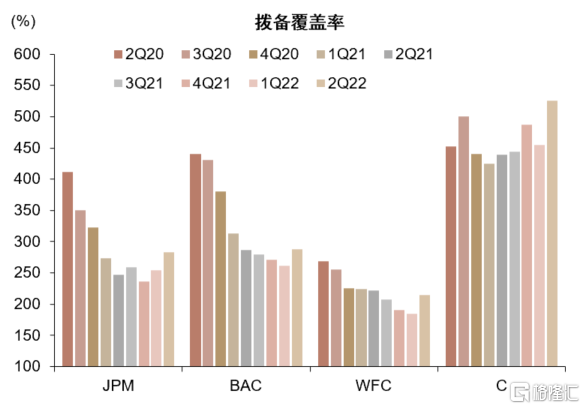

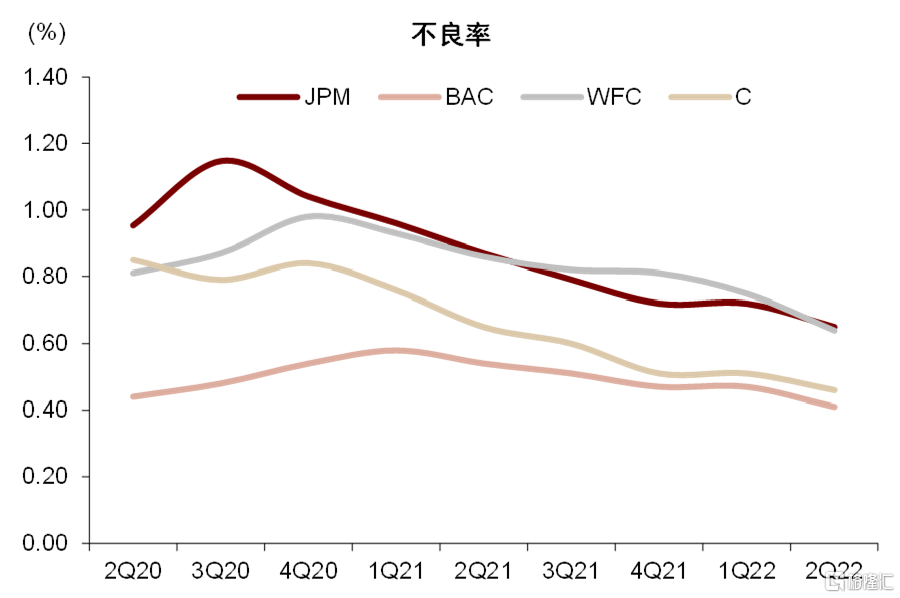

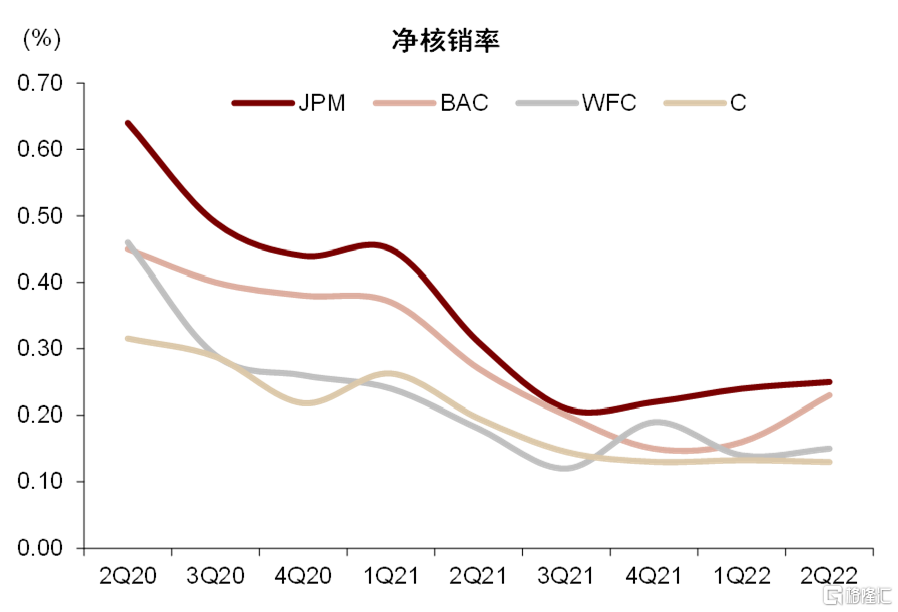

加息以来美国四大行股价下跌,我们认为主要来自经济衰退预期,落地到银行报表则为资产质量与拨备预期。自美联储3月17日首次加息至7月22日,JPM、BAC、WFC、C股价分别下跌16%、8%、21%和16%。虽然加息利好银行息差和净利息收入,但通胀使得投行收入减少、非息成本上升、拨备计提增加、资本充足率承压。展望未来,市场尤其关注经济预期和银行拨备。2Q22四大行不良率与净核销率等指标仍处于历史低位,资产质量稳健,银行业绩会对经济展望不算悲观,认为当前劳工市场活跃、信贷需求旺盛,衰退或不会在短期发生,但也表示衰退压力在逐渐增加,我们持续关注。

风险

美国通胀及衰退演变超预期。

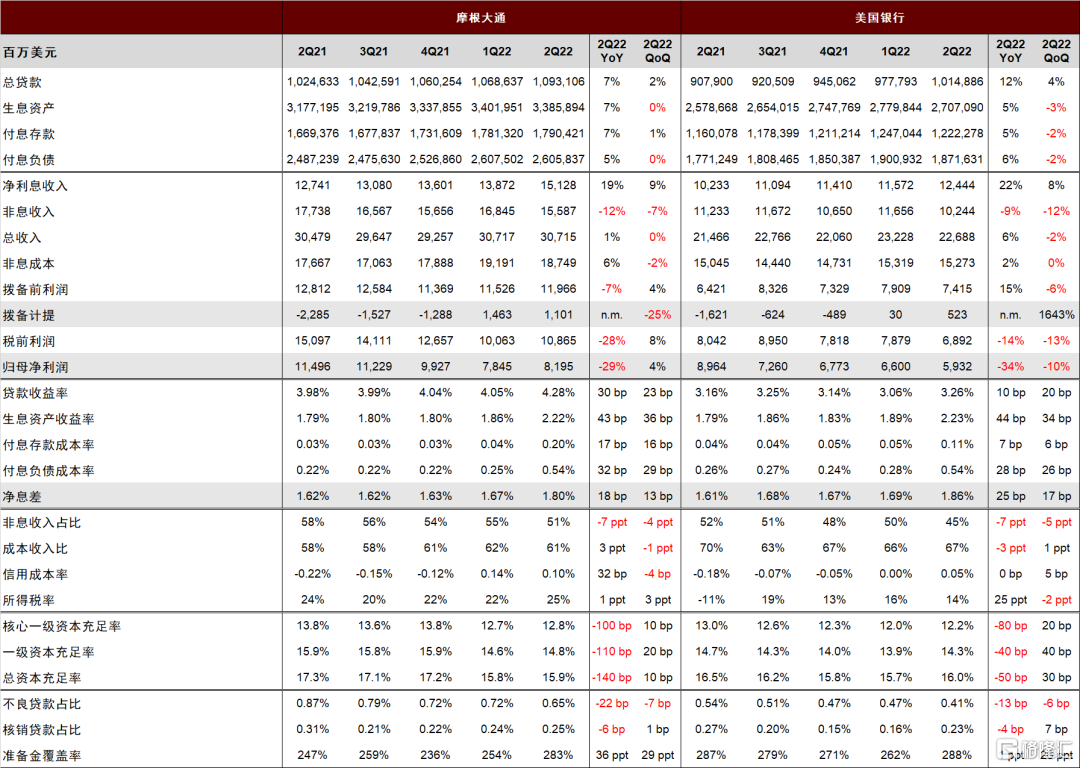

图表1:美国四大行核心财务数据——JPM&BAC

资料来源:公司公吿,中金公司研究部

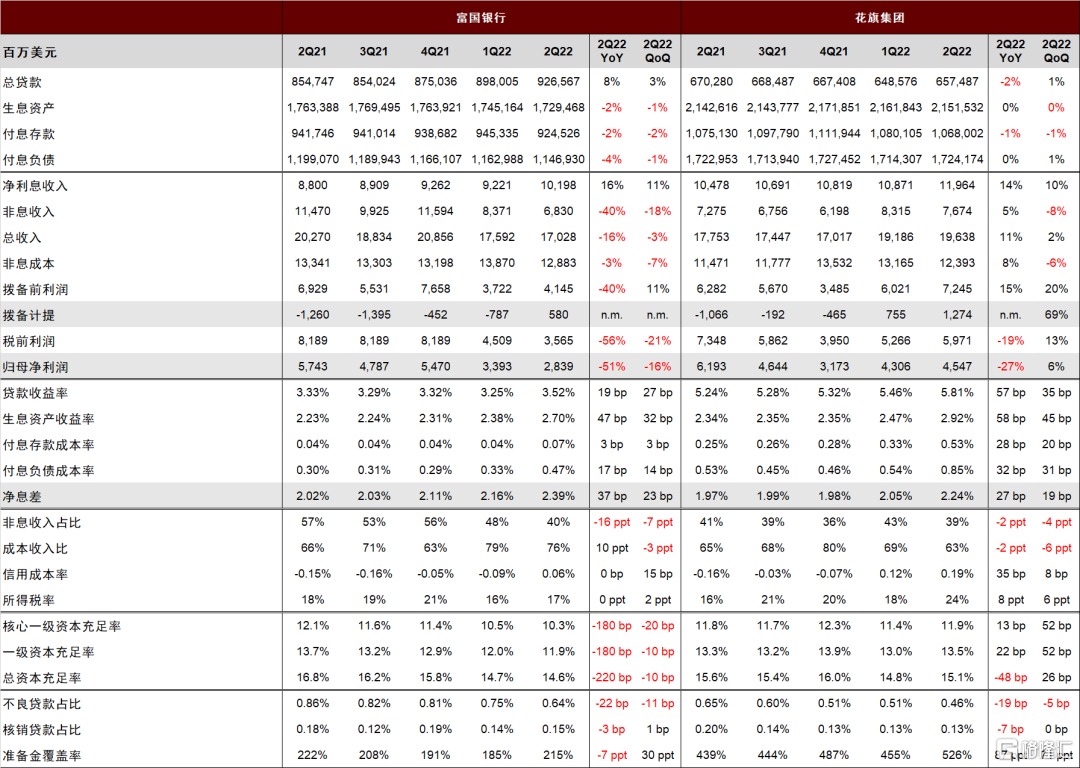

图表2:美国四大行核心财务数据——WFC&C

资料来源:公司公吿,中金公司研究部

图表3:美国四大行1Q22盈利数据与一致性预期

资料来源:公司公吿,FactSet,中金公司研究部

注:JPM采用调整后口径

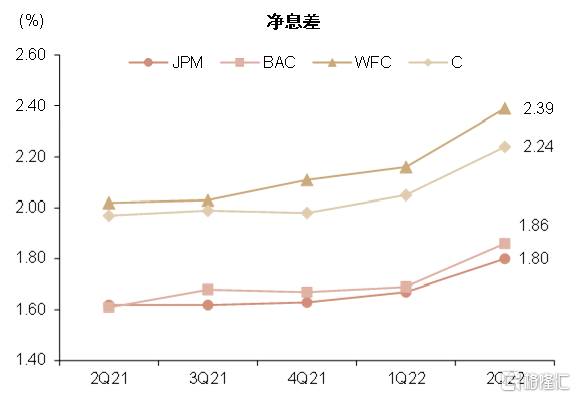

图表4:2Q22美国四大行息差平均提升27bp

资料来源:公司公吿,中金公司研究部

图表5:二季度市场利率显著走高

资料来源:Wind,中金公司研究部

图表6:2Q22生息资产收益率环比大幅改善

资料来源:公司公吿,中金公司研究部

图表7:2Q22付息负债成本率普遍走高

资料来源:公司公吿,中金公司研究部

图表8:2Q22投行手续费普降,交易回暖

资料来源:公司公吿,中金公司研究部;

图表9:2Q22成本压力有所缓和

资料来源:公司公吿,中金公司研究部

图表10:2Q22同比大幅增提拨备

资料来源:公司公吿,中金公司研究部

图表11:2Q22拨备覆盖率开始上升

资料来源:公司公吿,中金公司研究部

图表12:四大行不良率仍呈现稳步下降

资料来源:公司公吿,中金公司研究部

图表13:净核销率出现拐点,但仍在历史低位

资料来源:公司公吿,中金公司研究部

图表14:2Q22贷款增速进一步提升

资料来源:公司公吿,中金公司研究部

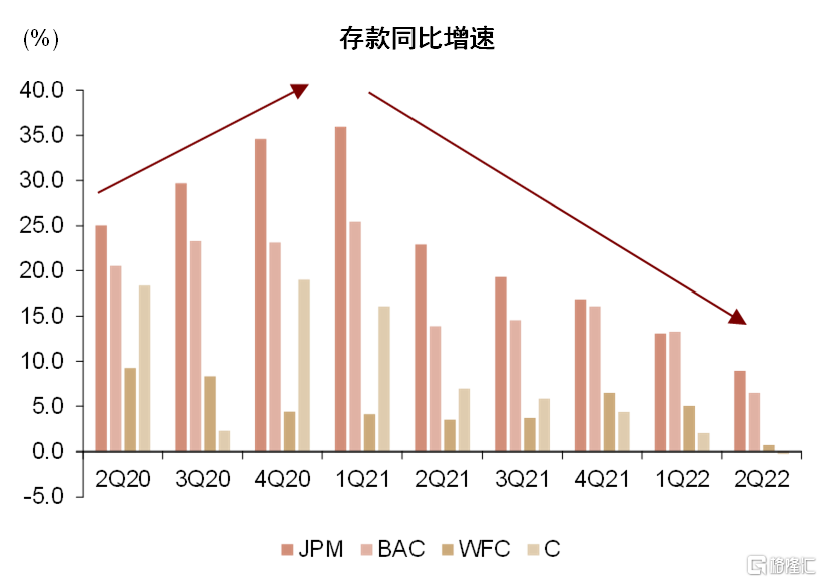

图表15:流动性收紧,存款增速环比走低

资料来源:公司公吿,中金公司研究部

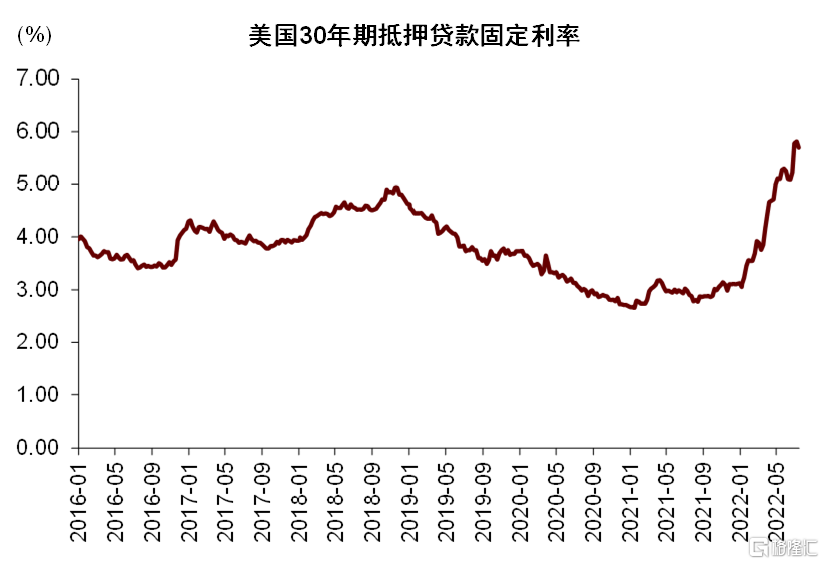

图表16:住房按揭利率进一步走高

资料来源:FRED,Wind,中金公司研究部

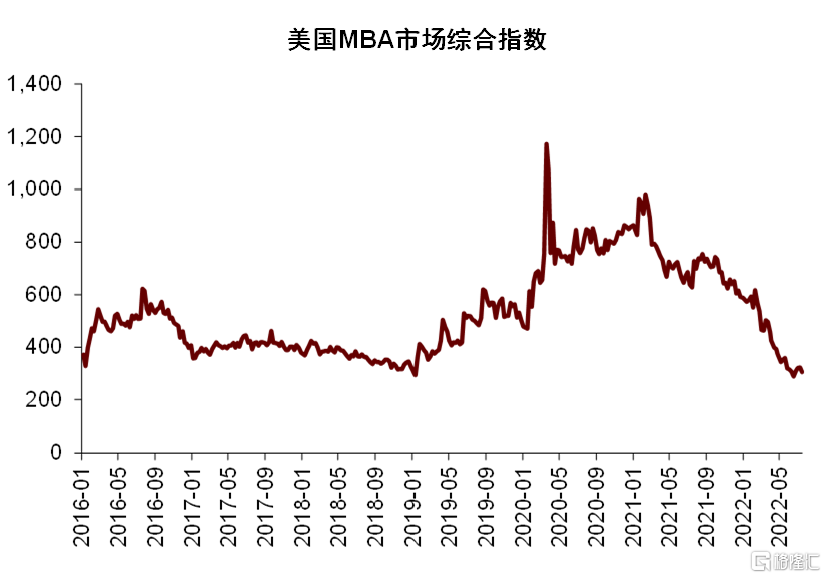

图表17:住房按揭需求现已低于16-18年加息周期

资料来源:MBA,Wind,中金公司研究部

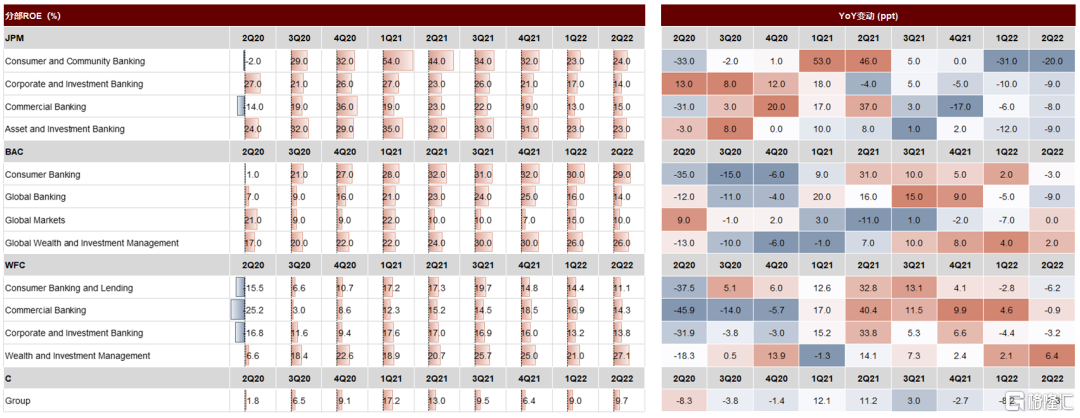

图表18:美国四大行2Q22对公商业银行及零售业务表现较好,投行业务同比走低

资料来源:公司公吿,中金公司研究部

注:分部收入占比分母为图示各业务加总,不考虑业务间抵消和其它项;C未包括Legacy Franchises

图表19:美国四大行2Q22对公商业银行及零售业务表现较好,投行业务同比走低

资料来源:公司公吿,中金公司研究部

注:C 未披露分部 ROE

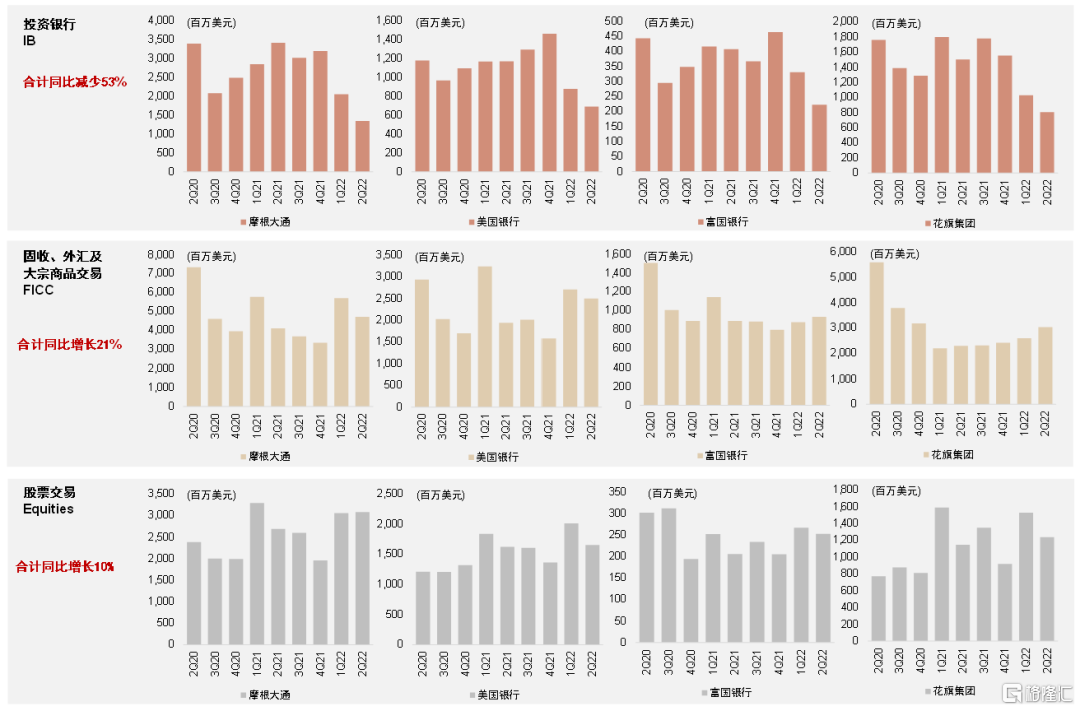

图表20:1Q22 投行业务持续降温,交易业务受益于市场波动有所回升 美国四大行2Q22投行业务同比跌幅进一步加大,受益于利率上升与股市波动,交易业务显著回暖

资料来源:公司公吿,中金公司研究部

图表21:2Q22全球证券发行交易订单价值仅为去年同期的40%

资料来源:S&P Global,中金公司研究部

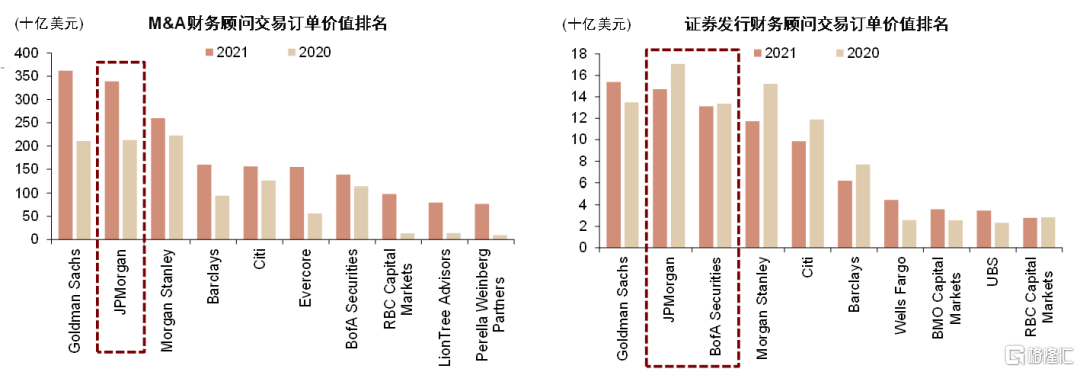

图表22:JPM、BAC和C均有较大投行业务

资料来源:S&P Global,中金公司研究部

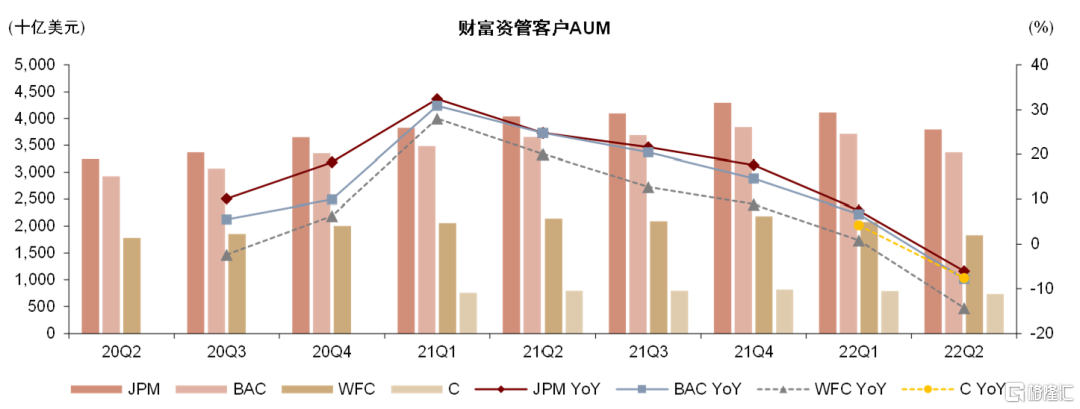

图表23:美国四大行财富资管客户AUM在二季度负增长,主要来自市场表现不佳

资料来源:公司公吿,中金公司研究

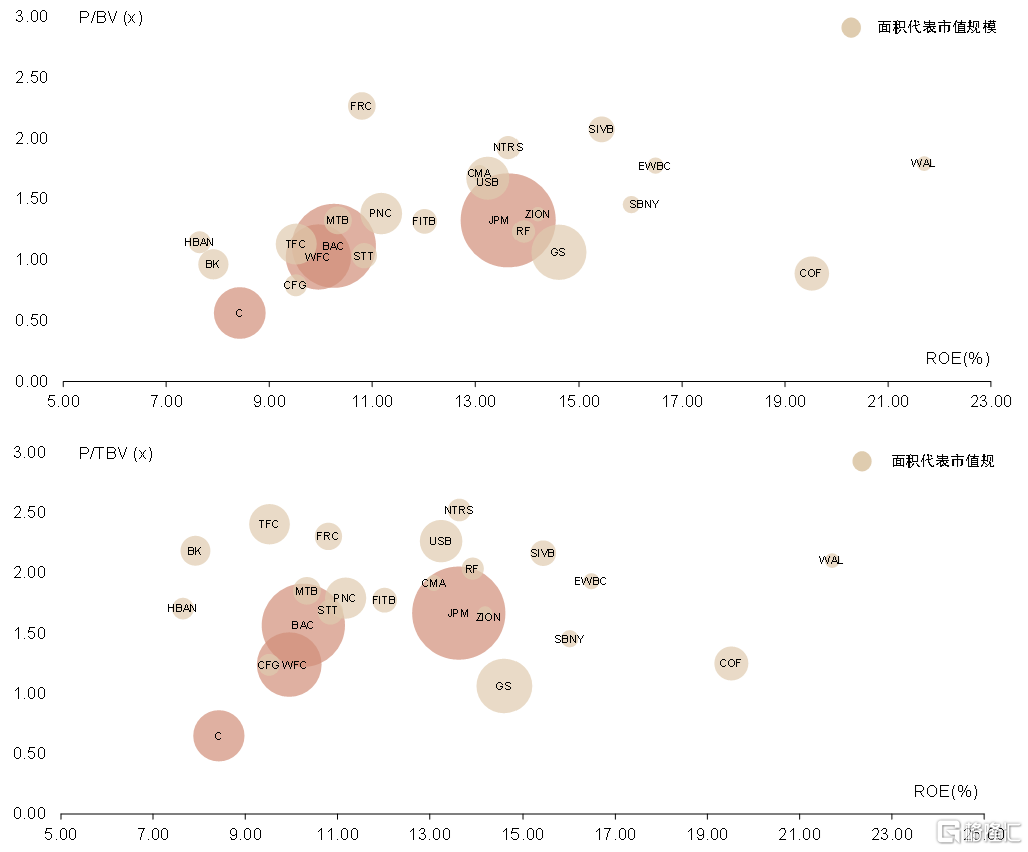

图表24:美国银行估值 VS ROE

资料来源:Wind,S&P Global,中金公司研究部 注:数据截止2022年4月19日