| 新股表现

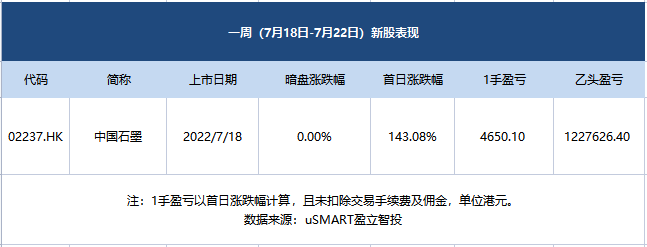

本周有一只新股中国石墨上市。

中国石墨暗盘收平,首日涨143.08%。

中签一手中国石墨赚4650.10港元,乙头赚1227626港元。

| 新股解盘

中国石墨:从事生产及销售鳞片石墨精矿及球形石墨

公司在中国从事生产及销售鳞片石墨精矿及球形石墨。公司的由来可追溯至2006年,当时,公司以溢祥石墨名义展开鳞片石墨精矿(碳含量主要为94%至96.8%)选矿及销售的营运。而公司于2012年扩张业务,以溢祥新能源名义加工及销售球形石墨(碳含量主要为99%以上)。

由于公司的鳞片石墨精矿碳含量高,其用于耐热物料及制成球形石墨并用作电子装置及新能源汽车锂离子电池的负极材料。作为其球形石墨加工的副产品,公司亦销售微型石墨粉及高纯度石墨粉。

公开发售阶段中国石墨获26.51倍认购,分配至公开发售的发售股份最终数目为1.2亿股,占发售股份总数的约30%(任何超额配股权获行使前)。合共接获11851份有效申请,一手中签率为30.01%,认购15手稳中一手。

| 次新股表现

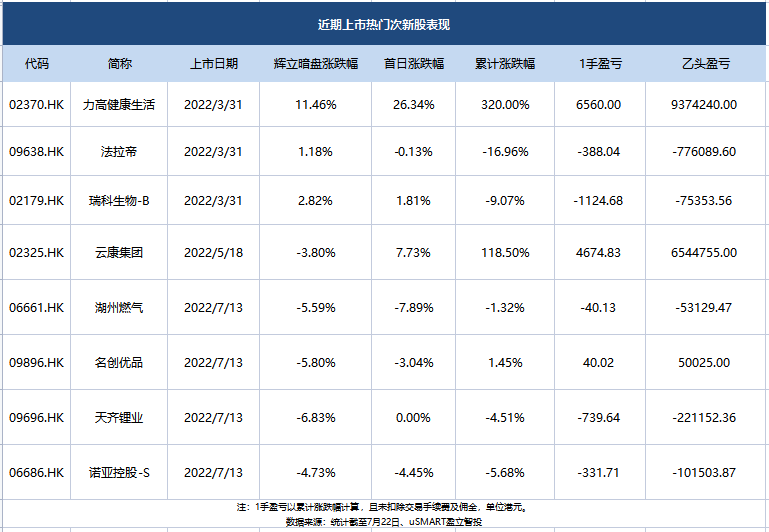

恒指本周涨1.53%,近日次新股中,表现最好的是力高健康生活,累计涨幅高达320%。累计涨幅表现较好的为云康集团,累计涨幅达118.5%。

| 即将招股

卫龙通过港交所聆讯,或成为辣条第一股

2021年5月12日,卫龙第一次向港交所递交招股书。但在上市材料即将失效的前一天,即同年11月12日,卫龙再次向港交所递交上市申请。2021年11月14日,卫龙通过上市聆讯。2022年5月,卫龙的上市申请材料再次失效,之后重启上市。6月27日,港交所文件显示,卫龙美味通过港交所上市聆讯。

聆讯资料显示,卫龙近年业绩稳步增长,2019年、2020年、2021年,公司总收入分别达到33.85亿元、41.2亿元、48亿元,经调整净利润(非《国际财务报告准则》计量)分别达到6.59亿元、8.21亿元、9.08亿元,经调整净利润率(非《国际财务报告准则》计量)为19.5%、19.9%、18.9%。

此外,聆讯资料显示,卫龙的辣条产品是其营收主力,2019年-2021年,所得收益占总收益的比例分别为73.1%、65.3%、60.8%。

卫龙表示,此次募资净额将用于扩大和升级公司的生产设施与供应链体系、进一步拓展销售和经销网络、品牌建设、公司业务的数智化建设等。

众安智慧生活通过港交所聆讯,在管面积1180万平方米

众安智慧生活总部位于杭州,深植于浙江省及长江三角洲地区,自1998年成立以来,通过逾23年的经营,其已从杭州的一家地方物业管理服务供应商成长为一家业务版图主要覆盖浙江省的综合地区性物业管理服务供应商。

业绩方面,众安智慧生活收入由2019年的1.8亿元增加至2021年的2.96亿元,复合年增长率约为28.1%;净利润由2019年的2870万元增加至2021年的4180万元,复合年增长率约为20.7%。

截至2021年12月31日,众安智慧生活合共有108个合约项目,总合约建筑面积约1710万平方米,涵盖中国17个城市及七个省份;以及合共管理74个项目,在管总建筑面积约为1180万平方米,涵盖中国六个城市及两个省份。

绿茶集团通过港交所聆讯,或成2022首个上市的餐饮企业

绿茶集团有限公司通过港交所上市聆讯。这意味着,在餐饮企业上市潮中,其有望成为2022年第一个成功拥抱资本市场的餐饮企业。

根据招股书,绿茶餐厅是一家休闲中式餐厅运营商,目前有236家门店,占据休闲中式餐饮市场0.5%份额,就2020年的收入及餐厅数目来看,其是中国第四大休闲中式餐厅运营商。

值得一提的是,2021年3月,绿茶集团就曾向港交所递交招股书,拟在香港主板挂牌上市,但由于截至当年9月底,招股书6个月未予更新,显示失效;直到10月5日,绿茶才重新递交招股书。

财务数据显示,绿茶集团的收入主要有三个来源,餐厅经营,外卖服务及其他。其中餐厅经营在其中所占比例最大。2019年,其总收入从13.12亿元增长32.4%至17.37亿元,但受疫情影响,2020年,营收下降至15.69亿元。不过,2021年前九个月录得收入16.94亿元,业绩反弹迹象明显。

| 本周递表

耐看娱乐冲击港股IPO:今年前四个月营收降40.42% 优酷为第一大客户

根据招股书,耐看娱乐是一家网剧及网络电影制片商及发行商,专注于制作、发行、联合投资网剧及网络电影以及对院线电影进行联合投资。2019年-2021年,耐看娱乐分别实现营收1.35亿元、2.60亿元和3.46亿元,年内利润及全面收益总额分别为1927.3万元、2584.5万元和1795.2万元。

今年截至4月底,耐看娱乐实现营收6590.7万元,去年同期实现1.11亿元,同比下降40.42%。

针对上半年前四个月收入减少,招股书表示,主要原因是网络电影及网剧产生的收入减少。由于耐看娱乐2022年的大部分主要项目预计于2022年下半年播出,前四个月并没有播放任何新网络电影、定制剧或版权剧。根据招股书,耐飞科技是耐看娱乐的主要经营实体,成立于2016年。2020年,耐看娱乐引入东阳阿里巴巴(阿里影业的并表附属公司)为耐飞科技股东之一,藉此与阿里影业达成战略合作。

而耐看娱乐也因其与优酷的联系受到关注。2019年-2021年,耐看娱乐来自优酷信息(运营网络视频平台优酷)的收入分别达到2000元、4579.8万元、1.74亿元。2020年和2021年,来自优酷信息的收入占总收入的比例达到17.6%和50.4%,而优酷信息也在2020年成为耐看娱乐的第二大客户,并在其后一年成为第一大客户。而2022年前四个月,耐看娱乐来自优酷信息的收入为3760.2万元,占比进一步提升至57.1%。

数字化营销及SaaS+服务提供商普乐师数字科技递表港交所

2022年7月21日,普乐师数字科技向港交所递交招股书,拟在主板上市,Jefferies和国泰君安国际为联席保荐人。

普乐师数字科技为客户提供数字化销售及营销服务及SaaS+服务,主要为市场领先的快速消费品品牌商,以通过数字化及系统化他们的销售及营销计划加强其线下销售及营销效率及效用,并带动线下零售销售。根据弗若斯特沙利文的资料,按2021年收益计算,公司是中国最大的为大型快速消费品企业服务的非门店零售技术赋能者。

公司的SaaS+服务包括(i)订阅数字化产品;(ii)由包括经销商、终端及触点组成的庞大线下零售网络提供的服务;及(iii)于公司FMES平台累积的数据资产。于2022年第一季,公司向26名客户提供SaaS+服务,当中16名为头部客户。

公司大部份品牌客户属来自不同行业的财富世界500强公司、中国企业500强的公司及其他具市场领导地位的跨国品牌商。

于2019年财政年度、2020年财政年度、2021年财政年度及2022年第一季,普乐师数字科技来自五大客户的收益为人民币(下同)2.61亿元、2.7亿元、2.5亿元及9460万元,分别占同期总收益的55.0%、65.2%、60.2%及67.4%。由于于业绩记录期的大部分收益来自五大客户,公司面临主要客户集中的风险。