本文来自: 策略李立峰与行业配置笔记,作者:华西策略团队

投资要点

一、海外市场:高通胀叠加强加息,美国经济处于衰退前期。美国通胀未显著缓解,美联储7月加息75基点是大概率事件。高通胀和利率上行使得消费者信心大幅受挫,商品零售显著回落,楼市持续降温。近期2年期和10年期美债收益率再次倒挂,也预示着美国经济下行压力加剧。欧洲地区经济增长受俄乌战争直接影响,同时高通胀下欧央行开启加息将进一步抑制需求。6月全球制造业景气度回落,近期全球疫情也有所反复,需持续跟踪海外增长放缓对我国出口订单的影响。

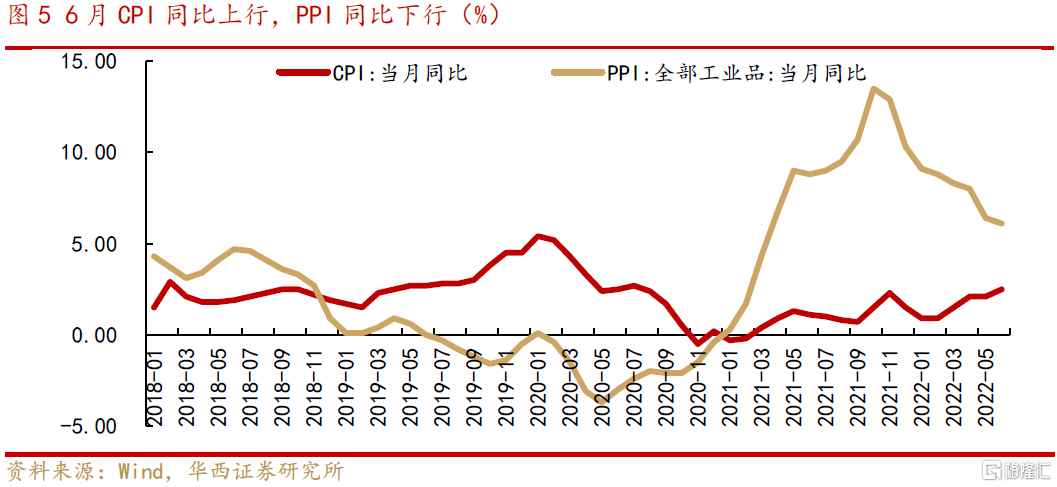

二、通胀上行高于预期,市场担忧宽货币受到掣肘。6月国内CPI同比上涨2.5%,高于市场预期的2.4%。受养殖户压栏惜售以及二次育肥影响,近期猪肉价格出现较大幅度上涨,发改委接连出手保供稳价。政策层面,稳就业和稳物价是下半年央行工作重点,在欧美高通胀的前车之鉴面前,国内央行仍将以“不搞‘大水漫灌’、不超发货币、不透支未来”的宏观政策取向为主,并更注重内部均衡和外部均衡的平衡。本周央行公开市场操作缩量也表明央行坚持防止大水漫灌,避免资金空转的风险。近期随着复工复产推进,市场利率也开始上行,逐步向政策利率回归。根据华西宏观组的预测,下半年国内CPI整体将逐步上行,9月或将破3%。在国内通胀见顶前,市场对宽货币受到掣肘的担忧仍会存在。

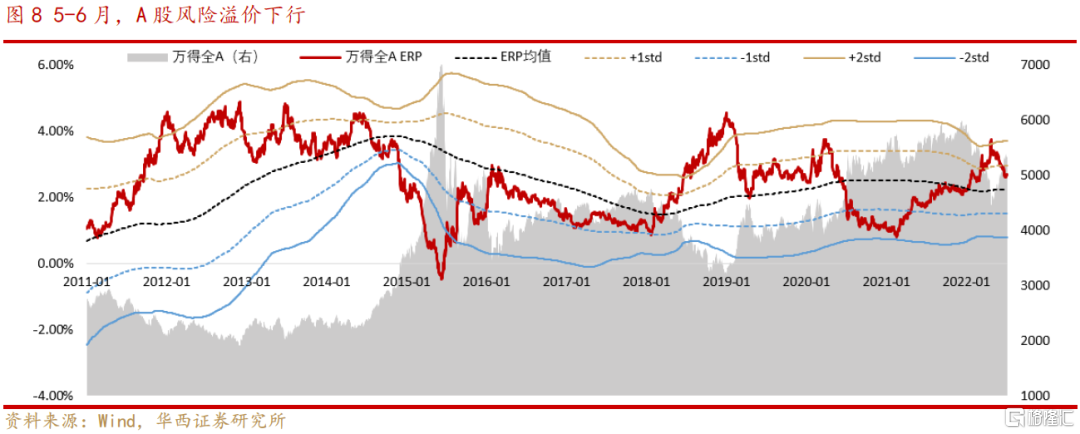

三、7月中下旬企业中报密集披露,盈利因子将发挥阶段性作用。二季度国内经济受疫情扰动,A股整体企业盈利将大幅下行,不少行业中报业绩承压。尽管市场对A股盈利下行已有预期,但反弹至当前阶段,市场风险溢价已有较多下行,A股整体估值回到近十年中位数附近,部分行业估值处于历史高位,后续仍要考虑到部分企业盈利超预期调降的风险。“盈利因子”发挥阶段性作用,有利于A股行情走的更稳、更远。

四、投资策略:财报与物价—7月A股运行的核心因素。经过过去两个月的反弹,市场整体估值已经回到了近十年中位数附近,A股蜜月期可能暂时吿一段落,有一定概率进入震荡行情。后续重点跟踪三个方面,上海疫情的发展、猪价走势及企业中报的披露情况。在疫情得到有效控制,不再发生如今年3-5月的大规模反复的前提下,我们认为A股运行下行有底。

行业配置上,建议关注三条投资主线:

1)受益于国家政策重点扶持的高景气板块,如“新能源(光伏、特高压、储能)、新能源整车及上下游”;

2)涨价受益相关,如“养殖”;

3)估值回到相对合理范围的消费品,如“医药、食饮”等。

正文

01高通胀叠加强加息,美国经济处于衰退前期

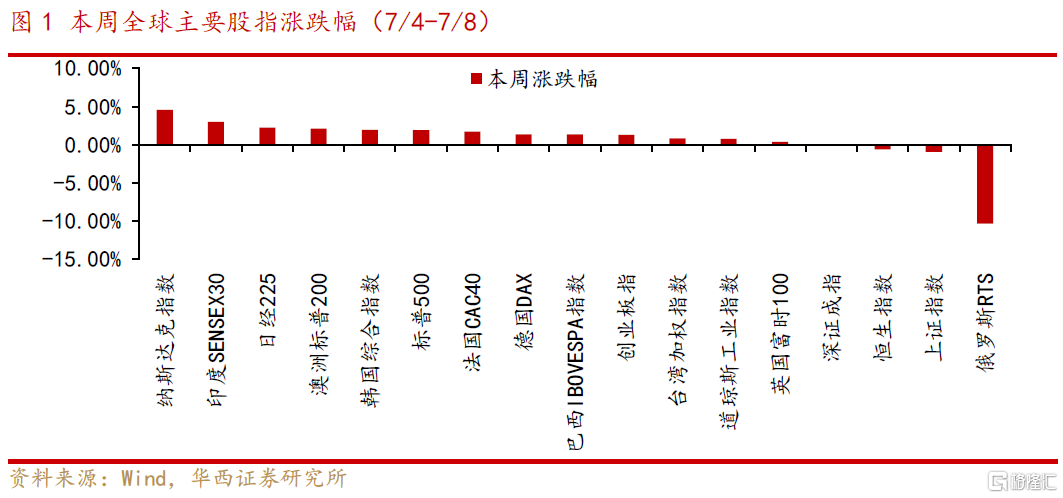

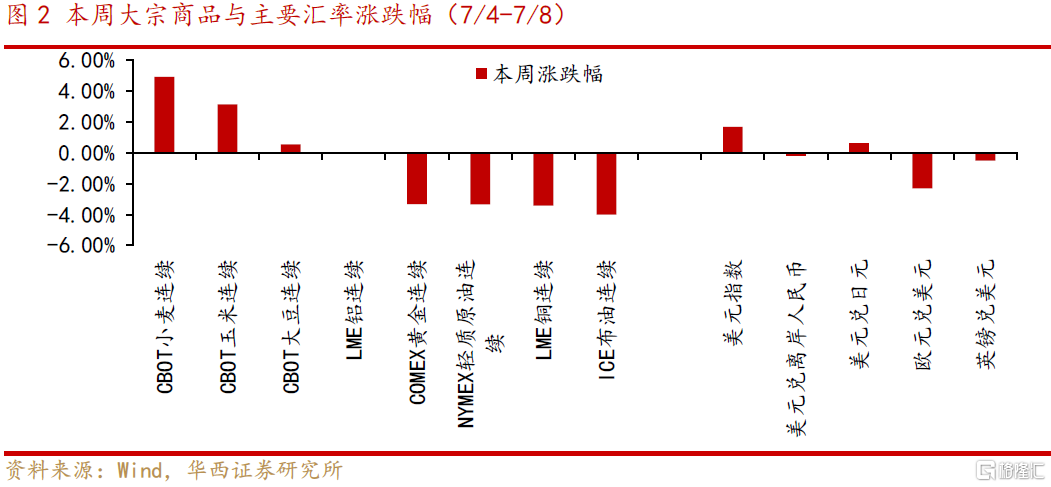

本周全球股市涨多跌少,A股走势分化。具体看,美股纳斯达克指数、标普500、道琼斯工业指数分别上涨4.56%、1.94%和0.77%;欧股方面,法国CAC40、德国DAX、英国富时100指数分别上涨1.72%、1.58%、0.38%;A股三大指数分化,创业板指上涨1.28%,深成指下跌0.03%,沪指下跌0.93%。商品方面,需求走弱担忧使得大宗商品价格承压。ICE布油、NYMEX轻质原油分别下跌4.01%、3.35%,LME铜下跌3.41%。6月至今,原油期货跌幅已超10%,LME铜跌幅达18%。外汇方面,美元指数继续上行,美元兑人民币走势平稳,欧元大幅贬值。7月8日,欧元兑美元盘中跌破1.01关口,为2002年以来首次。

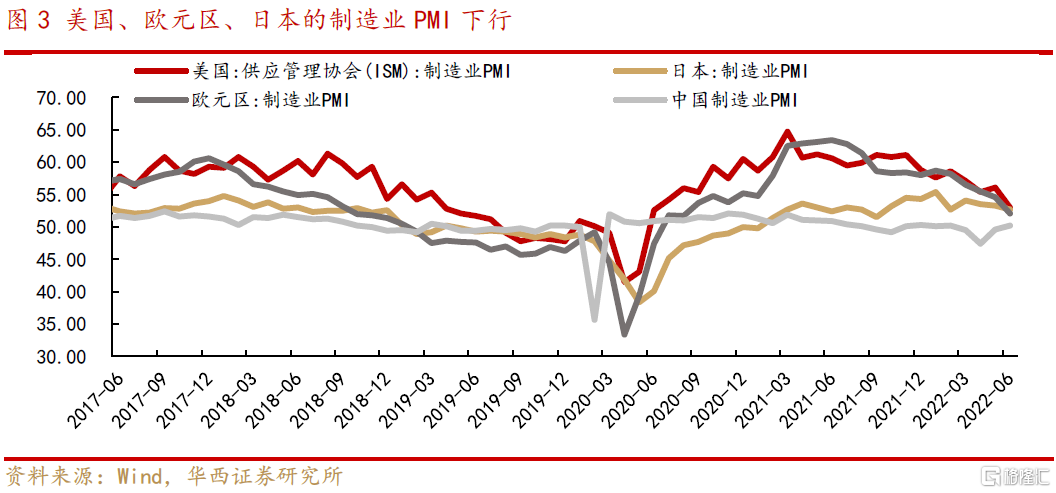

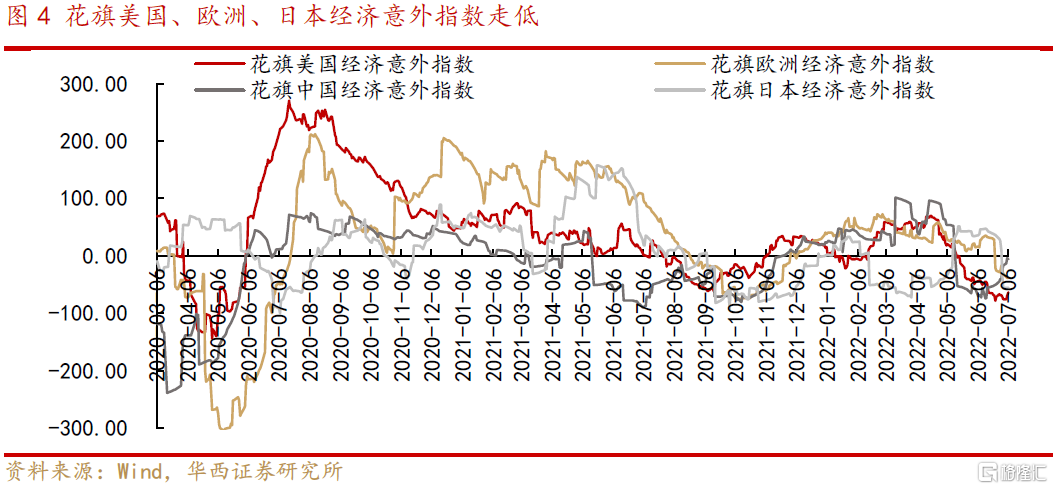

2年期和10年期美债收益率再次倒挂,预示着美国经济下行压力加剧。1)目前美国通胀未显著缓解,美联储7月加息75基点是大概率事件。高通胀使得消费者信心大幅受挫,6月密歇根大学消费者信心指数已创历史新低,商品零售显著回落;2)房贷利率上行促使楼市降温,5月美国成屋销售和新屋开工延续下行;3)花旗美国、欧洲、日本经济意外指数持续走低,全球制造业景气度回落。美国6月ISM制造业PMI初值录得52.4,欧元区6月制造业PMI录得52,日本6月制造业PMI初值52.7,均大幅低于前值。欧元区经济承压,年内欧元兑美元汇率贬值幅度已超10%。欧洲地区经济增长受俄乌战争直接影响,同时高通胀下欧央行开启加息将进一步抑制需求。

三季度海外经济衰退预期增强,近期全球疫情也有所反复,需持续跟踪海外经济体增长放缓对我国出口订单的影响。

02通胀上行高于预期,市场担忧宽货币受到掣肘

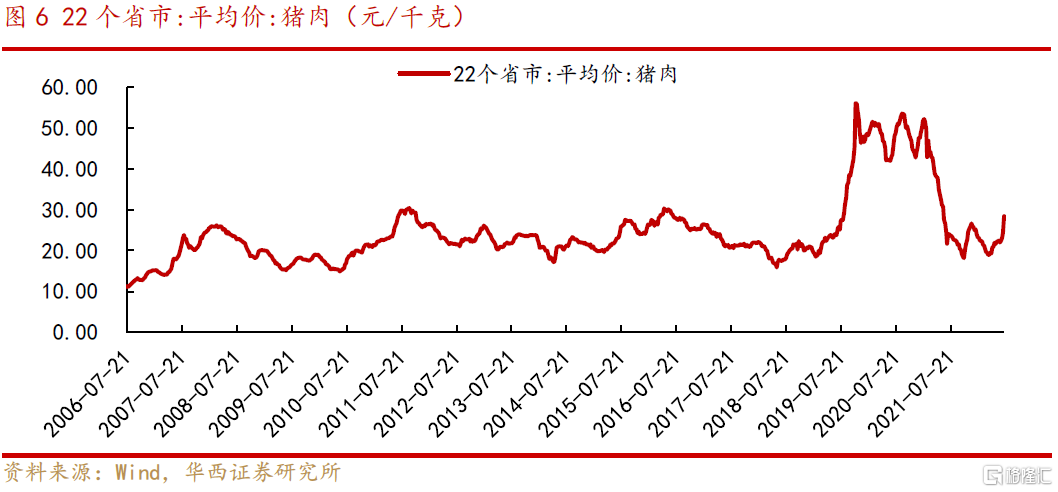

6 月国内CPI 同比上涨2.5%,高于市场预期的2.4%。受养殖户压栏惜售以及二次育肥影响,近期猪肉价格出现较大幅度上涨。截至7 月8 日,22 省市平均猪肉价格涨至28.43 元/公斤,较6 月10 日的价格上涨约30%,对CPI 产生明显支撑。发改委接连出手保供稳价:7 月4 日,发改委价格司召开生猪市场保供稳价专题会议;7 月5 日,发改委连发两条消息,一是发改委价格司正在研究启动投放中央猪肉储备, 防范生猪价格上涨过快;二是价格司召开座谈会,称将严厉打击捏造散布涨价信息、囤货居奇、哄抬价格等违法违规行为。

政策层面,稳就业和稳物价是下半年央行工作重点。央行二季度货币政策例会表示,“要统筹抓好稳就业和稳物价,稳字当头、稳中求进……在国内粮食稳产增产、能源市场平稳运行的有利条件下,保持物价水平基本稳定。”在欧美高通胀的前车之鉴面前,国内央行仍将以“不搞‘大水漫灌’、不超发货币、不透支未来”的宏观政策取向为主,并更注重内部均衡和外部均衡的平衡。

从央行公开市场投放来看,7 月4 日以来,央行连续5 日逆回购30 亿元,操作量缩至2021 年初以来最低,也表明央行坚持防止大水漫灌,避免资金空转的风险。近期随着复工复产推进,市场利率也开始上行,逐步向政策利率回归。

根据华西宏观组的预测,下半年国内CPI 整体将逐步上行,9 月或将破3%。在国内通胀见顶前,市场对货币政策边际收敛的担忧仍会存在。

03 7月中下旬中报密集披露,盈利因子将发挥阶段性作用

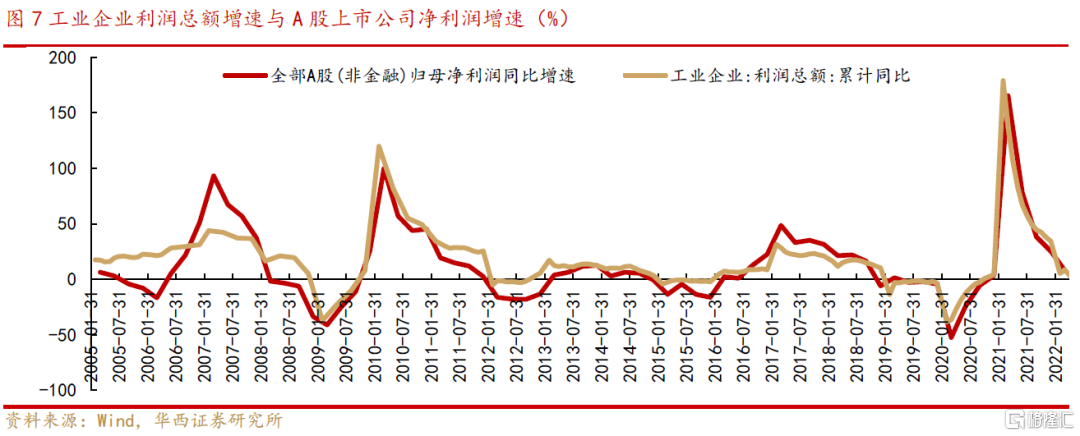

上市公司利润增速与工业企业利润增速有较高的拟合度。2022年5月,全国规模以上工业企业利润单月同比下降6.5%;1-5月工业企业利润同比增长1%,增速较1-4月回落2.5个百分点。

7月中下旬,上市公司中报进入密集披露期。二季度国内经济受疫情扰动,A股整体企业盈利将大幅下行,不少行业中报业绩将承压。尽管市场对A股盈利下行已有预期,但反弹至当前阶段,市场风险溢价已有较多下行,A股整体估值回到近十年中位数附近,部分行业估值已处于历史高位。近期长三角疫情有所反弹,后续仍要考虑到部分企业盈利超预期调降的风险。“盈利因子”发挥阶段性作用,有利于A股行情走的更稳、更远。

04投资建议:财报与物价—7月A股运行的核心因素

经过过去两个月的反弹,市场整体估值已经回到了近十年中位数附近,A股蜜月期可能暂时吿一段落,有一定概率进入震荡行情。后续重点跟踪三个方面,上海疫情的发展、猪价走势及企业中报的披露情况。在疫情得到有效控制,不再发生如今年3-5月的大规模反复的前提下,我们认为A股运行下行有底。

行业配置上,建议关注三条投资主线:1)受益于国家政策重点扶持的高景气板块,如“新能源(光伏、特高压、储能)、新能源整车及上下游”;2)涨价受益相关,如“养殖”;3)估值回到相对合理范围的消费品,如“医药、食饮”等。

5风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。