来源:川阅全球宏观

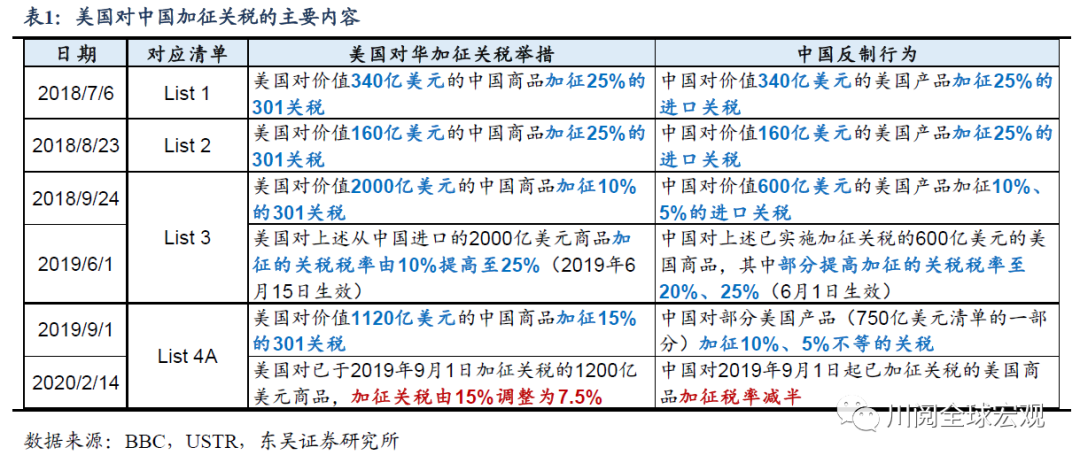

在经济滞胀的压力下,美国减免对华关税终于迎来了窗口。我们在之前的报告里曾经提及,在高通胀带来的经济和政治压力下,白宫将削减对华关税,尤其是消费品相关的关税。目前看来兑现的期限已经临近,根据华尔街日报7月4日的报道,美国总统拜登很可能在本周宣布暂停对中国进口消费品(例如服装)加征的关税,并且允许进口商申请其他商品的关税减免。

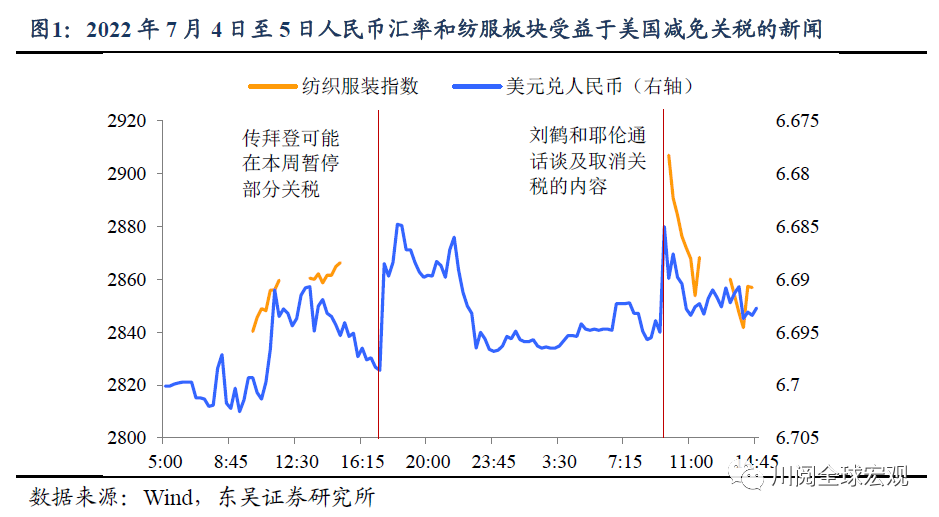

不过我们的解读偏谨慎,关税减免可能换来的是有限的汇率升值(甚至可能是贬值)和放大的市场波动。从资产来看,如图1所示,最兴奋的还是汇率,尽管美元指数重回106上方,但是人民币汇率在日间却一度逆势升破6.69,股市方面,直接受益的板块如纺织服装也出现一定的「躁动」,但是考虑到当前特殊的环境,我们认为减免关税带来的人民币升值会比较有限、在2%以内;对于股市来讲美国政府可能会通过制裁企业等手段进行平衡,反而可能增加国内权益市场的波动性;但对于出口来说,阶段性的对华关税减免可能会意外增加下半年出口的韧性。

我们对于人民币汇率的谨慎基于三个方面的考虑:

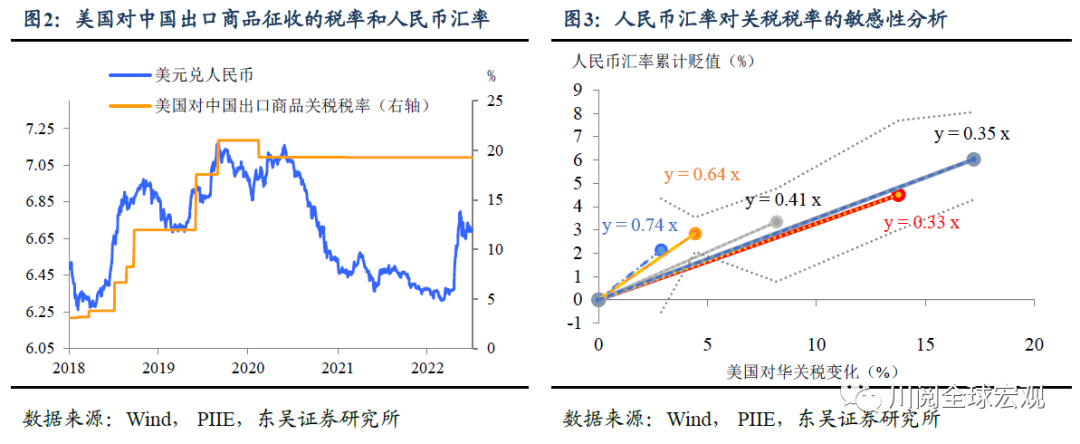

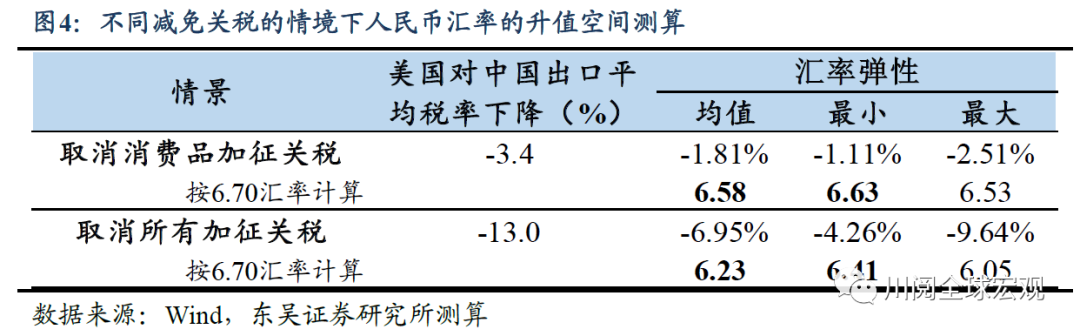

首先,从关税减免对汇率的影响来看,人民币的升值幅度1.1%至1.8%左右,对应的美元兑人民币的水平在6.58至6.63之间(按6.70来计算)。我们认为第三季度美国取消部分消费品进口加征关税是合理的,我们通过测算发现美国对中国出口关税税率水平每增加1个百分点,对应的人民币贬值幅度在0.3至0.7个百分点之间(图3),结合美国对华加征关税清单中消费品占比和不同部分的关税水平,我们测算了关税减免对人民币升值的影响,结果如图4。考虑到当前市场对于人民币的看涨情绪并不强烈,我们预计在美国取消消费品进口关税的情景下,人民币升值不会超过6.58。

此外,值得注意的是华尔街日报在提及拜登减免对华关税时使用的动词是「暂停」(pause),这可能意味着关税的降低可能只是阶段性,这对于人民币汇率的升值影响会更加有限。

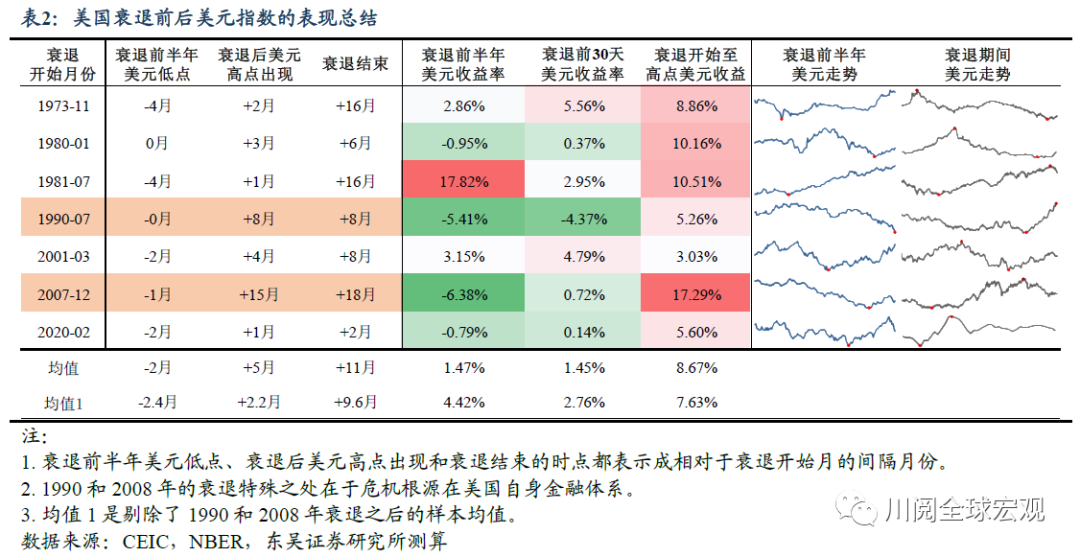

其次,从经济环境来看,第三季度市场的阶段性主题会是定价衰退,而衰退背景下美元指数不会弱,客观上会抑制人民币升值的空间。我们在之前的报告《大类资产如何定价衰退?》中指出美元指数在衰退前后表现不会差,如表2所示,往往要等到衰退开启后2至5个月才会触顶回落,这取决于美联储宽松的力度、速度以及非美经济体的经济韧性。而在当前的高通胀下,我们预计衰退不会轻易中断美联储紧缩,这意味着美元的强势也会更加「顽固」

除此之外,日元大幅贬值引领的「货币战」,会给包括人民币在内的众多亚洲货币带来经济上和情绪上的压力。从历史上看,日元的率先企稳回升是亚洲货币集体转暖的必要条件。

第三,从政策意愿看,人民币大幅升值可能不符合中美双方的政策博弈。从美国角度看,减免对华关税的一个重要目的是为了减轻国内的通胀压力,而人民币兑美元大幅升值(反过来看就是美元相对人民币大幅贬值)对于美国居民来说是具有通胀特性的,让人民币贬值更有利于控制美国的输入性通胀。这很可能是白宫将表示仅阶段性减免对华关税的重要原因之一。

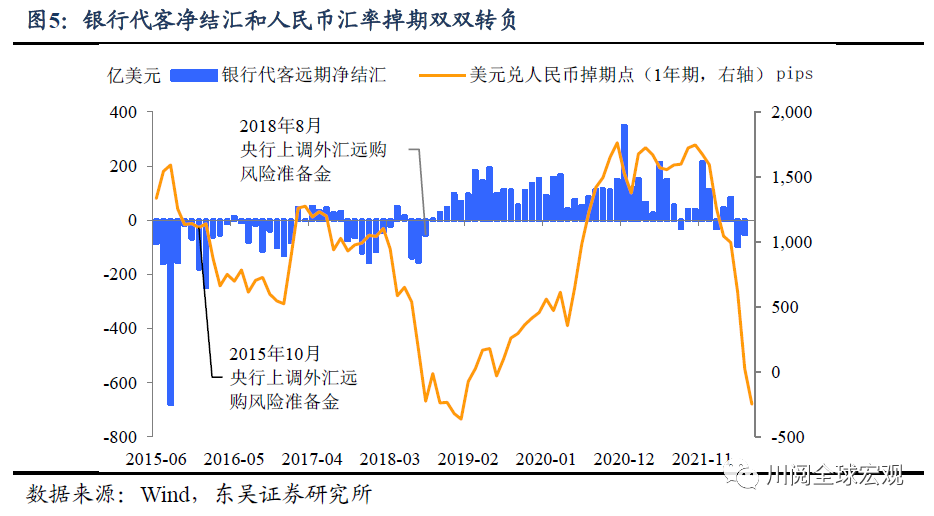

从中国角度,面对日韩的竞相贬值,疫情之后经济复苏尤其是保护中小企业,需要避免人民币的大幅升值,客观上央行很可能转为默许人民币汇率波动性提高。我们觉得一个观察窗口是7、8月央行是否会重新上调外汇风险准备金。这比本周央行跨半年之后连续进行30亿元低量公开市场操作更具有参考意义。

外汇远期购汇风险准备金是央行限制企业和机构通过远期市场做空人民币的重要手段,此前在人民币掉期转负(说明在远期市场上购买美元更划算)或者银行代客远期结售汇出现大幅逆差(说明远期购买美元的企业远远多于远期出售美元的,做空人民币情绪浓厚)时,央行往往出手限制企业的远期购汇行为,我们预计7月银行代客远期结售汇大概率仍会录得逆差,而如果央行继续按兵不动,可以视为重要的汇率信号。

对于权益市场而言,美国减免关税的利多可能并不「单纯」。除了减免商品的范围有限、减免的时间可能具有阶段性外,另一个不容忽视的考量是在11月国会选举前,美国两党往往会选择通过对华强硬来争取国内的民意支持。减免关税对中国的示好很可能通过其他强硬手段进行平衡,诸如制裁中国企业,将更多的中资企业纳入各类「黑名单」的措施可能会更加频繁地出现,这可能会使得A股得不偿失、波动性加大。而汇率波动性的上升对于股市也是一个潜在的不确定性因素。

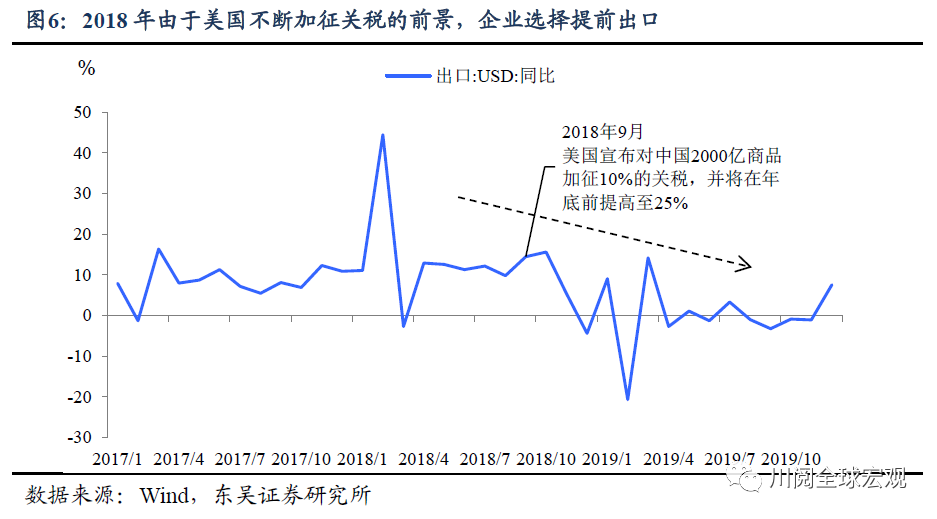

不过从宏观上看,阶段性的对华关税减免可能使得下半年出口获得额外的支撑。参考2018年至2019年,面临美国不断提高对华关税的外部环境,企业选择提前出口的方式来尽量规避税收负担(图6),同样如果拜登政府明确减免关税的暂时性,企业同样会选择提前出口来利用税收窗口,这可能会导致今年下半年类似2018年的节奏变化,在海外衰退的阴影下,出口增速也可能保持相对的韧性。

风险提示:疫情扩散超市场预期,政策对冲经济下行力度不及市场预期,测算基于我们对政策和疫情发展情况的假设,可能会与实际情况有所偏离。