本文来自格隆汇专栏:中信建投丁鲁明 作者:丁鲁明

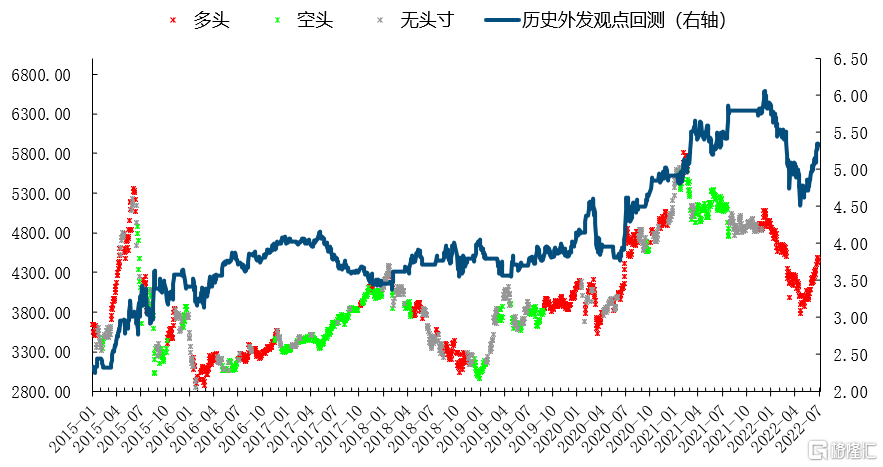

1

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年累计收益20.92%,2022年至7月3日累计收益-9.59%。

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年累计收益-17.20%,2022年至7月3日累计收益-16.50%。

3

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年累计收益-5.32%,2022年至7月3日累计收益-21.95%。

4

本周建议

预测标的仓位建议主板高仓位创业板高仓位风格判断均衡观点简述:

上周市场继续刷新反弹新高,沪深300指数涨幅1.64%,上证综指涨幅1.13%,创业板综指涨幅-0.67%。市场在6月最后一周如期兑现我们2个月前给出的上证3400目标,强劲的PMI回升带领市场疫后复苏预期不断强化,并再度摆脱海外下跌影响呈现独立中阳线。观点回顾及展望:

展望22Q3,疫后经济及地产复苏、国内通胀回落及海外加息预期加速缓和将是A股的主要推动力量,预计季末上证目标3700。

基本面上,美国个人消费支出延续弱势,中国经济继续转强。上周中国披露7月最早经济数据PMI,官方PMI与财新PMI均出现显著提升至荣枯线以上,表明经济的疫后复苏仍在展开;进一步高频数据显示,地产销售6月数据正在以我们预期的速度爆发性回升,我们此前给出的乐观情景下今年8月单月同比数据有望直接回正,这一速度或将仅次于2008年12月的反转力度,并将与汽车销售数据一同,对中国经济下半年复苏形成重要支撑;海外方面,继PMI大幅下行后,美国个人消费支出再度延续弱势,目前已回落至2%左右,在历史上属于中等偏低水平,根据我们的预测该指标将在今年后6个月内快速回落至显著负增长,并将拖累美国经济深度调整,对中国进出口冲击或将在本月披露数据中明确显现,而在物价方面最新披露的核心PCE数据也是连续第三个月回落,美国通胀压力正在迎来系统性拐点,在当前国际油价震荡下行背景下,6月美国CPI或将显著回落,这将是美国从滞胀转向衰退的标志,但却是中国经济从衰退转向复苏的起点。

技术面上,市场维持强势状态。市场延续上行格局,资金流指标继续维持强势,创业板近期高位波动下机构资金继续流入,后市主板创业板上行趋势均有望延续。

综上所述,上周市场延续反弹并在6月末如期达到我们本系列报吿中给定的上证3400点目标,中国PMI的强劲增长是A股短期反弹的重要因素,行业轮动层面6月中信建投六维度行业轮动模型最终实现9.74%涨幅,当月超额1.97%,7月关注重点在中游制造及部分上游周期,具体见下文。基本面上,美国披露最新5月个人消费支出,整体延续此前弱势,目前位置已在历史长期平均数以下,预计年底滑向显著负增长,同期披露的核心PCE数据也是连续第三个月回落,表明当前美国物价中最后的上行力量源于食品与能源,但在近期全球商品价格大幅调整下,预计CPI将在6月数据上兑现最终拐点;国内方面经济因素相对积极,高频地产销售数据显示强劲回升,我们此前预判地产销售金额单月同比在乐观情景下有望于8月直接回正,目前数据进一步强化上述预期,这也将对中国经济疫后回升起到最重要助力;技术面上,机构资金仍在积极进入A股,短期调整的创业板在上周机构资金流指标继续上行,表明市场整体上行节奏延续。

主板最新择时建议:当前主板上行的最大逻辑是经济复苏而并非单纯的疫后复苏,虽然海外经济日趋转弱,PMI和美国个人消费支出都显示出经济高位坠落趋势,预计中国6月进出口或有大幅下调风险,但地产汽车等内需板块的强势崛起有望扭转中国经济至上行方向,目前A股处在典型的美林时钟复苏周期,建议维持高仓位持有不变。

创业板最新择时建议:创业板在业绩弹性方面具备优势,建议同样维持高仓位持有不变,但参考7月中报预吿期间优势行业仍在上游,风格方面暂时调整为均衡,市值风格同样回归均衡。

周行业热点建议关注:无,建议重点关注同期发布的7月行业轮动组合:石油石化、军工、轻工、基础化工、纺服。