麦格理:将中国旺旺(00151.HK)评级由中性降至跑输大市 目标价由7港元下调至6.6港元麦格理发表报告指,受疫情影响和高过预期的成本压力,将旺旺2023至2024财年净利润预测分别下调8.8%和7.2%。旺旺2022财年下半年收入按年增7.7%,较该行预期低1.2%。净利润按年降4.2%,较该行预期低1.6%,料近期疫情将对旺旺2023财年首季带来销售压力,且2023财年下半年仍有明显成本压力。

美银证券:将康师傅(00322.HK)目标价由16.5港元降至16港元 重申评级买入美银发研报指,预计康师傅上半年收入按年增幅将达到中至高单位数,受疫情影响,饮料销售于第二季放缓,预期整体盈利将按年录双位数跌幅。原材料成本上涨将导致上半年毛利率与去年同期及与去年下半年比较均下跌,将2022至2023年每股盈利预测分别下调5%及3%,以反映成本压力。美银看好康师傅的企业价值,指出现价为2022年预测市盈率约19倍,水平吸引,加上组合升级及销售渠道变革将支持长期利润率提升及市场份额增长。

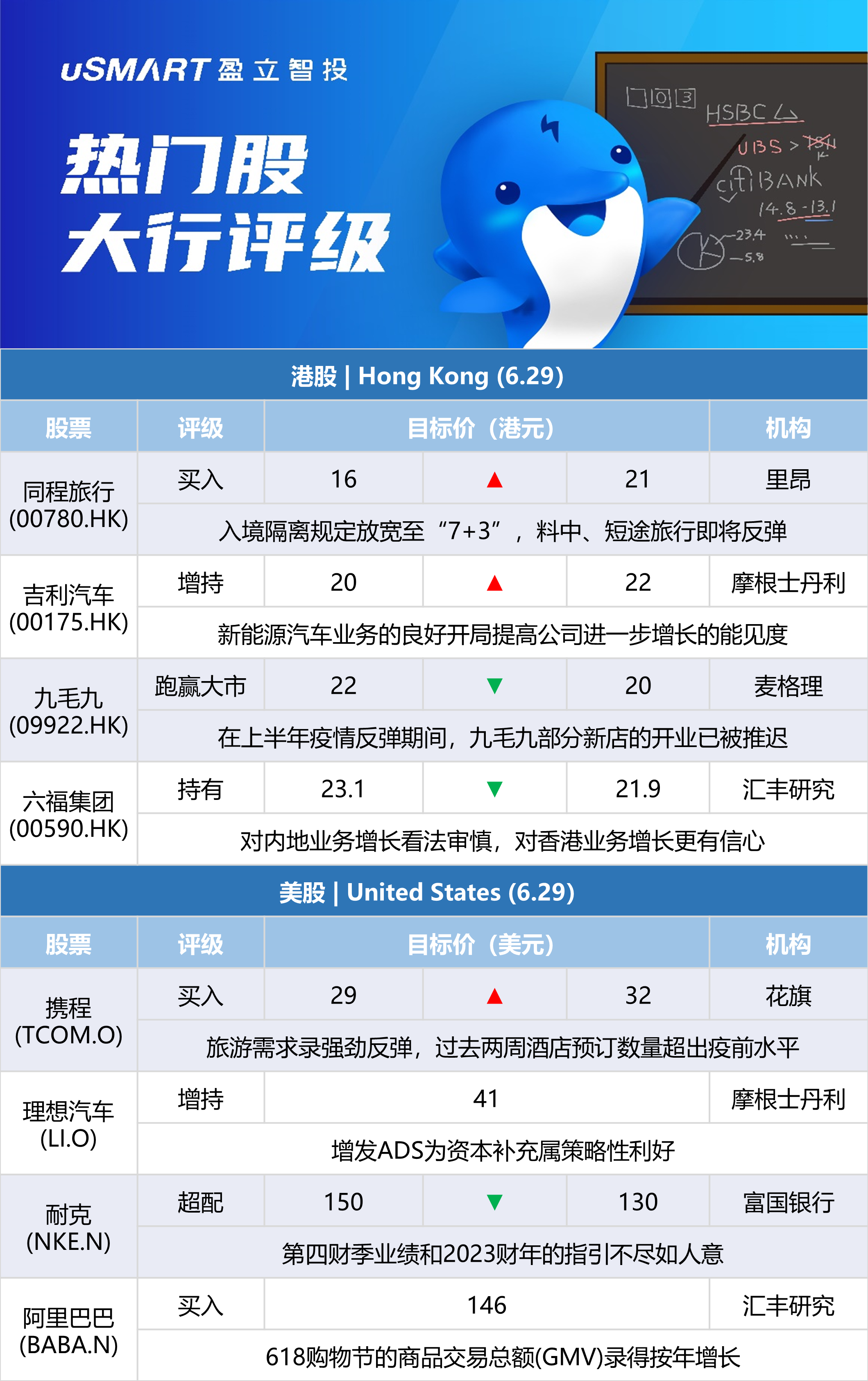

摩根士丹利:将吉利汽车(00175.HK)由20港元上调至22港元 评级增持大摩发表报告指,在近期平均销售价格上升支持下,吉利的盈利能力可能已经见底。而新能源汽车业务的良好开局亦提高公司进一步增长的能见度。该行将吉利今年净利润预测削减11%,以反映上半年疫情对收入和利润率影响,但保持明年净利预测不变,并将后年净利预测上调1%。但由于已发行股份增加,降吉利2022至2024年每股盈测分别13%、3%及2%。

里昂:升同程旅行(00780.HK)评级至买入 目标价由16港元升至21港元里昂发表报告指,入境隔离规定放宽至“7+3”和整合统一使用高中低风险区是积极信号,料中、短途旅行即将反弹。同程旅行在低线市场和短途旅行具优势,加上快速的用户增长,令公司处于有利位置,里昂提高对其今明两年收入和利润预测,目标价升至21港元,评级升为买入。

高盛:将汇丰控股(00005.HK)目标价由65港元升至70港元 可受惠于加息周期高盛发表报告表示,汇控将于8月1日公布今年Q2业绩,料其Q2除税前盈利39.28亿美元按年跌22%(按季跌6%)、次季纯利25.67亿美元按年跌24%(按季跌8%),料收入126.9亿美元按年升1%(按季升2%),估计净息差可按季扩阔9个基点(对比今年首季7个基点),令净利息收入可按年升10%。该行预料美国息率趋升下,会为汇控带来稳健的利润率扩张,在今年下半年港元利率走向或有利于集团利润表现。重申对其买入投资评级,估计汇控2022年每股盈利预测按年跌13.8%至4.91美元,料集团2023年每股盈利预测按年升42.2%至6.36美元。

汇丰研究:将六福集团(00590.HK)目标价由23.1港元降至21.9港元,评级持有汇丰发表报告,指受疫情影响,六福于2022财年下半年收入仅升11.4%,低于该行预期的20%增幅。但集团下半财年毛利率达14%,高于该行预测88个基点,主要受惠于较预期强劲的品牌业务收入增长。该行对集团看法维持审慎,特别是内地业务的增长,引述管理层目标于2023财年收入增15%至20%,并对香港业务增长更有信心,相信主要受惠于边境控制放宽及8月发放第二轮电子消费券。维持评级,相信集团增长及盈利周期不明朗,将继续限制其股价表现。

麦格理:下调九毛九(09922.HK)目标价至20港元 评级跑赢大市麦格理发表研究报告,将九毛九2022年和2023年的盈利预测分别下调34.7%和11.5%,以反映新冠疫情反弹对盈利的影响。麦格理将九毛九目标价从22港元下调9%至20港元,维持评级跑赢大市。麦格理指出,在上半年疫情反弹期间,九毛九部分新店的开业已被推迟。该行预计太二将在2022年新增105家门店,同名品牌九毛九的门店网络应基本稳定,怂重庆火锅厂仍有望在2022年年底前开设10家门店。

汇丰研究:下调福莱特玻璃(06865.HK)及信义光能(00968.HK)评级至持有汇丰研究发表报告,指光伏玻璃毛利率承压,产能过剩风险浮现,行业龙头将保持竞争力,但投资者应等待更好的买入机会,等待2023至2024年期间行业重新调整。该行将福莱特玻璃及信义光能评级由买入各降至持有。该行表示,信义光能凭借其太阳能场提供了更好的盈利韧性,但其进入多晶硅市场带来了不确定性,而福莱特玻璃纯粹参与太阳能玻璃领域,对销售均价和成本具有更高的敏感度。该行维持对信义光能子公司信义能源(03868.HK)的买入评级,目标价由5.5港元下调至5.2港元。

摩根士丹利:将携程(TCOM.O)目标价由30美元上调至35美元 评级增持大摩发表报告指,受强劲积压需求及防疫政策放宽推动,调升携程每股盈利预测,相信集团仍为全球旅游相关行业最大落后的股份之一。该行将携程今年收入预测上调30%,为自2020年疫情开始以来首次显著增加,现预计撇除其他收入之non-GAAP纯利为8亿元,对比早前预期为亏损约10亿元。

瑞银:将携程(TCOM.O)目标价由26.5美元上调至28美元 评级中性瑞银发表评级报告表示,将携程今年次季收入预测下调6.8%至36亿元(按年跌38.6%)以反映疫情打击,并预料旅游限制于下半年仍然会维持,以致长途旅行复苏步伐减慢,同时国际业务或会继续跑赢大市。将携程今年及明年收入预测下调14.4%及11.9%,对今年利润率预测大致上维持不变,以反映其成本控制,惟受经营去杠杆,将明年营业利益率预测下调0.7个百分点,以致该行将公司明年的每股盈利预测下调17.5%。

花旗:将携程(TCOM.O)目标价由29美元上调至32美元 评级买入花旗发表评级报告表示,携程今年首季收入按年持平于约41.09亿元,较该行及市场预测高出7%;Non-GAAP亏损3,600万元,远少过该行及市场预测。管理层指当疫情大致受控后,旅游需求录强劲反弹,过去两周酒店预订数量超出疫前水平;同时国际旅游业务增长势头持续。该行表示,考虑疫情影响,将携程今年收入预测下调5%,并将携程今年、明年及2024年盈利预测上调157%、1%及2%,以反映营运支出控制优于预期。

摩根士丹利:维持理想汽车(LI.O)增持评级 增发ADS为资本补充属策略性利好大摩发研报指,理想宣布拟增发最高20亿美元美国存托股份(ADS),集资拟用于研发下一代电动汽车技术。该行认为,根据理想的市价每股约38美元计,预期此次增发涉及约5,260万股ADS。尽管投资者可能忧虑理想通过场内股票发行计划增发ADS或短期影响股价,但相信波动性应可控,资本补充属策略性利好,加上其80亿美元的现金及流动资产,仍预期可支援理想的战略和产品野心。对理想汽车(LI.O)目标价41美元,评级增持。

富国银行:将耐克(NKE.N)目标价下调至130美元,维持超配评级富国银行分析师Kate Fitzsimons将对耐克的目标价从150美元下调至130美元,并维持对该股超配的评级。该分析师认为,尽管耐克面临着已知的宏观方面的挑战,但其第四财季业绩和2023财年的指引仍不尽如人意。

加拿大皇家银行:将摩根士丹利(MS.N)目标价下调至80美元,维持行业一致评级加拿大皇家银行分析师Gerard Cassidy将对摩根士丹利的目标价从97美元下调至80美元,并维持对该股的行业一致评级。该分析师更新了模型,以反映当前的市场状况和他对公司的展望,他将对摩根士丹利2022财年的每股收益预期从7.26美元降至6.28美元,将2023财年的每股收益预期从8.2美元降至7.1美元。该分析师表示,由于美联储的紧缩政策导致的投资银行业务表现疲软,这一现象在消费者价格指数下降到低个位数之前不会改变,因此,他预计今年晚些时候投资银行业务收入不会出现有意义的反弹。

杰富瑞:将Snowflake(SNOW.N)评级上调至买入,目标价上调至200美元杰富瑞分析师Brent Thill将Snowflake的评级从持有上调至买入,目标价从125美元上调至200美元。该分析师指出,在过去几个月里,该股出现有意义的倍数压缩。此外,公司继续执行其平台扩张策略。Thill认为,鉴于Snowflake的大型终端市场,投资者应该长期持有,因其有“足够的空间使价值翻倍,并增长到一个合理的倍数”。他还表示,该公司的基本面仍然稳固,且连续多个季度的执行都近乎完美。

瑞穗:予Robinhood(HOOD.O)买入评级,目标价14美元瑞穗分析师Dan Dolev指出,加密货币交易所FTX首席执行官Bankman-Fried否认与Robinhood就收购进行会谈,但表示对其业务前景感兴趣。该分析师认为,一项潜在的交易对Robinhood来说是个好消息,有助于扩大其影响力。他还认为,该公司“可以独立生存,并且蓬勃发展”。他指出,Robinhood的两位创始人共同拥有该公司50%以上的股份,任何交易都需要得到同意才能进行下去。他对该股的评级为买入,目标价为14美元。

德意志银行:将Robinhood(HOOD.O)目标价下调至9美元 维持持有评级德意志银行分析师Brian Bedell将对Robinhood的目标价从10美元下调至9美元,并维持对该股的持有评级。该分析师降低了“对利率敏感”的信托银行及线上交易平台的盈利预期和目标价,以反映更高的短期利率假设和略高的存款押注可能带来的更多存款流失。他对信托银行的看法“越来越保守”。

汇丰:维持阿里巴巴(BABA.N)买入评级 目标价146美元汇丰研究发表研究报告,指出阿里618购物节的商品交易总额(GMV)录得按年增长,主要受快速消费品(FMCG)和消费电子产品等强劲表现所推动。公司管理层重申对截至6月份的季度收入展望审慎,因为4月的GMV按年录得双位数跌幅,5月份温和复苏,而618的增长主要由于高收入客户群推动。该行认为,虽然3月底止季度的广告收入收窄了核心业务客户管理收入(CMR)与GMV的差距,但短期内可能再次波动,主要由于物流中断导致更高的退货率和佣金损失,以及消费者情绪低迷令商家在广告支出方面变得更为保守。在相当于预测2024财年13.5倍市盈率的低估值下,相信现价已反映部分风险。对其目标价146美元不变,维持买入评级。