来源:中信建投

作者:陈果

国务院联防联控机制6月28日发布了《新型冠状病毒肺炎防控方案(第九版)》第九版防控方案提出,将密切接触者、入境人员隔离管控时间从「14天集中隔离医学观察+7天居家健康监测」调整为「7天集中隔离医学观察+3天居家健康监测」,解除集中隔离医学观察前不再进行核酸双采双检;密接的密接管控措施从「7天集中隔离医学观察」调整为「7天居家隔离医学观察」。

明确不同人口规模区域核酸检测方案,针对省会城市和千万级人口以上城市、一般城市、农村地区,综合疫情发生后感染来源是否明确、是否存在社区传播风险及传播链是否清晰等因素进行研判,根据风险大小,按照分级分类的原则,确定区域核酸检测的范围和频次。第九版防控方案对疫情相关风险人员的隔离管控时限和方式进行了优化。

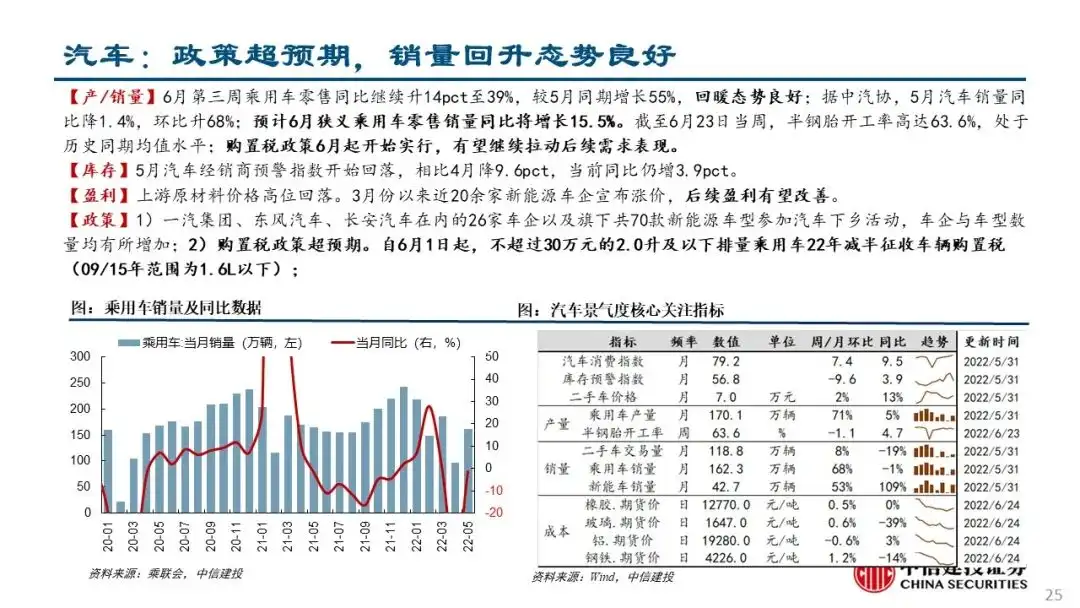

3月底我们判断,二季度层面上调高消费板块和中游制造景气看法,目前基本兑现。4月底积极推荐布局疫情改善后具确定性复苏弹性的品种如汽车、餐饮链;5月底基于景气韧性+复苏弹性/确定性双占优推荐汽车(6月涨幅20.3%)、食品饮料(10.2%)、军工(8.7%)、光伏(18.2%)、能源金属(25.4%)、煤炭(0.4%)、基建(-0.8%),行业组合跑赢沪深300+1.87%。

从6月最新高频数据看,整体宏观需求端恢复节奏依旧偏慢,但中观线索已出现较多边际向好趋势。

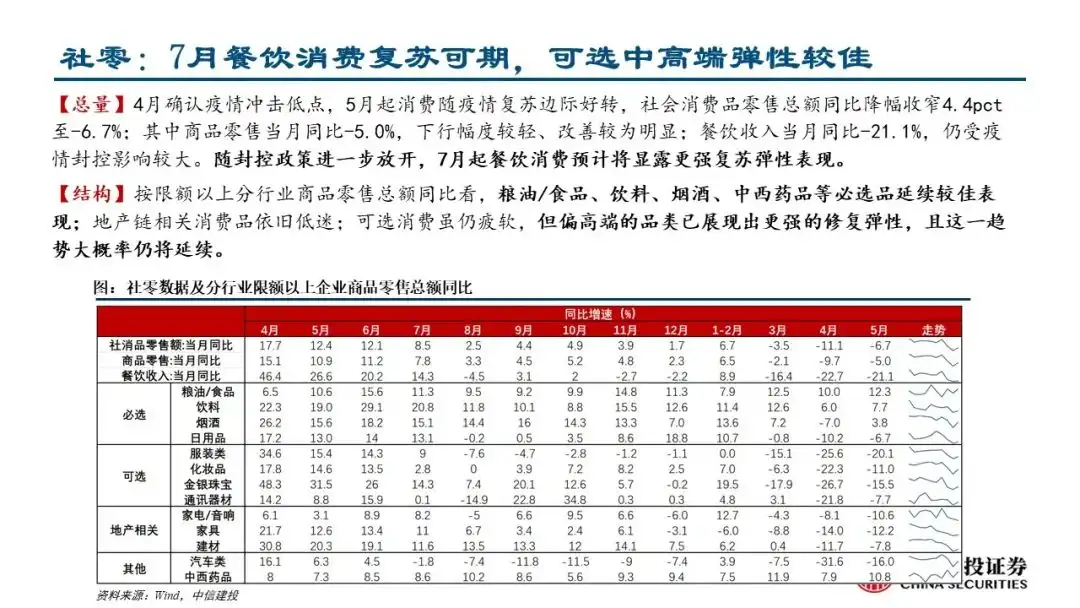

从产业景气角度:1)随疫情管控放松,相比整体经济需求服务业复苏展现出相对弹性,目前18城地铁客运量(对应本地生活链)、执行航班计划数(对应出行链)已恢复至疫情前约60~70%的水平,4月低点这一值为20~40%。

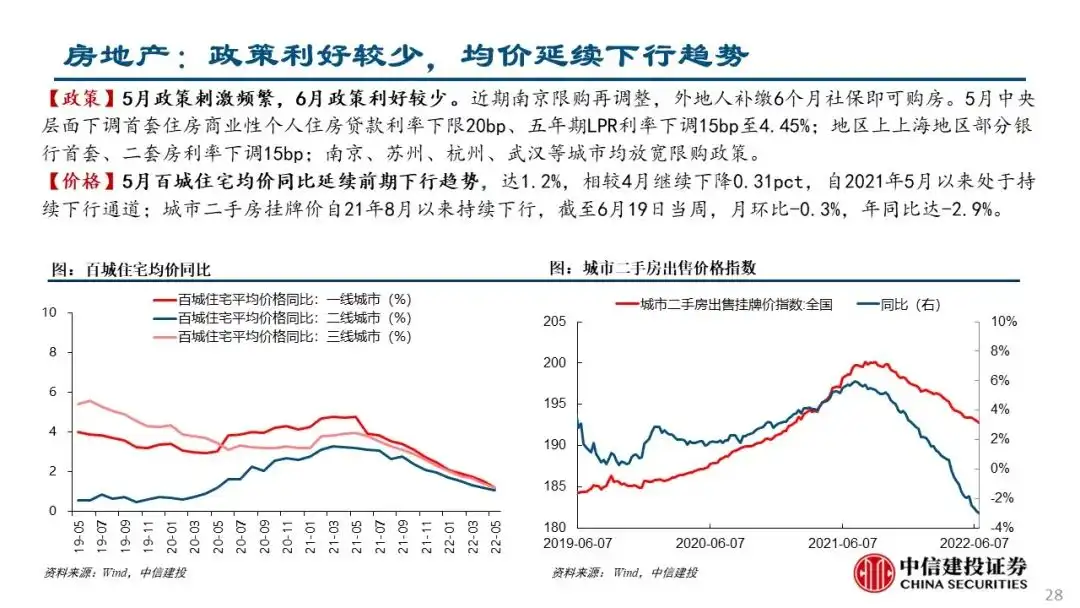

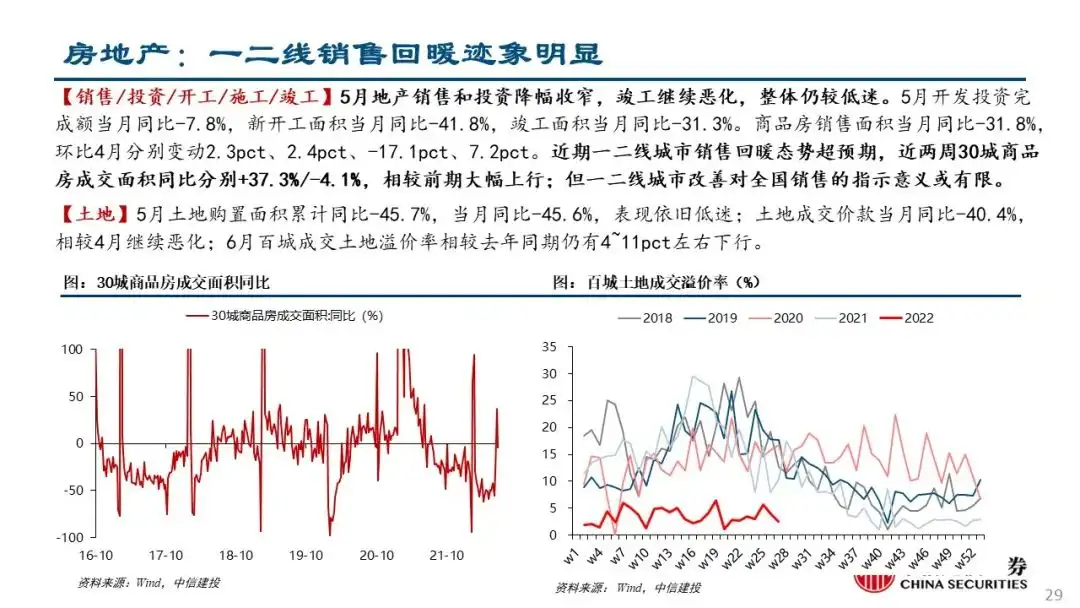

2)地产已出现结构性弱复苏,30大中城市商品房销售面积同比近期回暖明显;

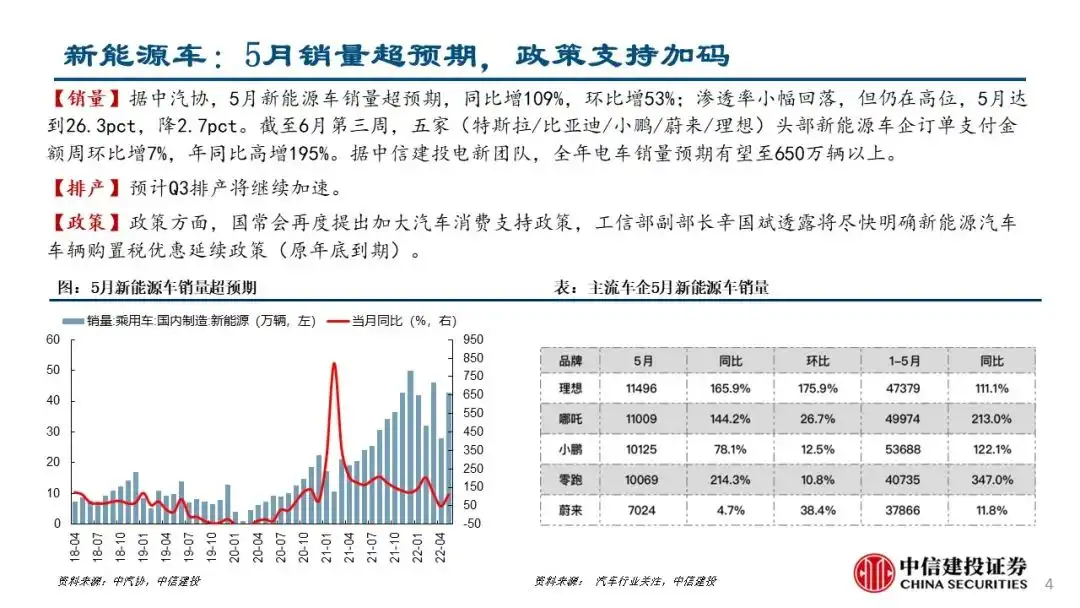

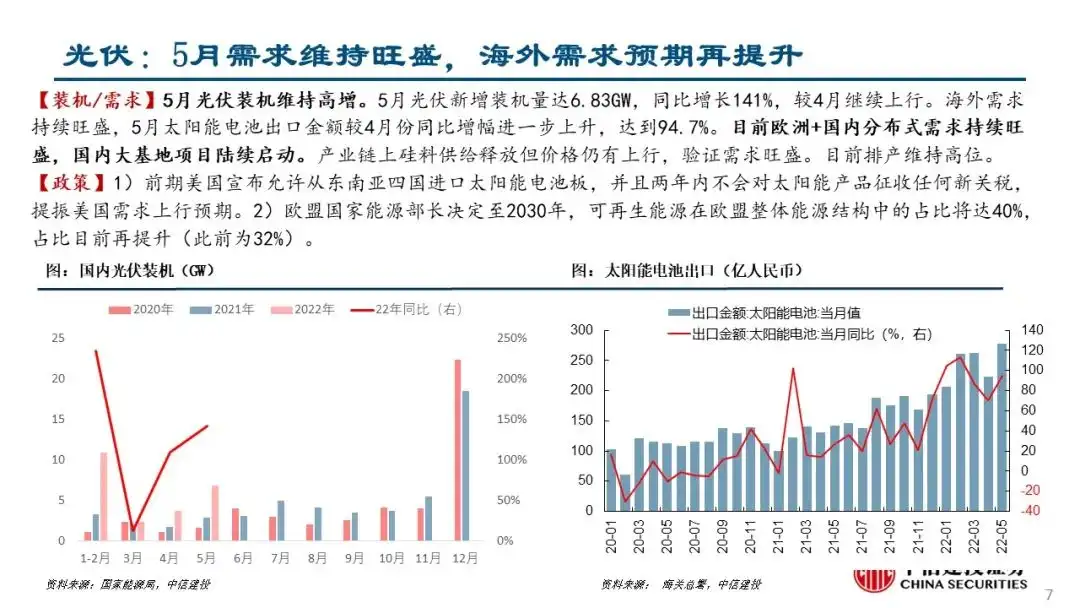

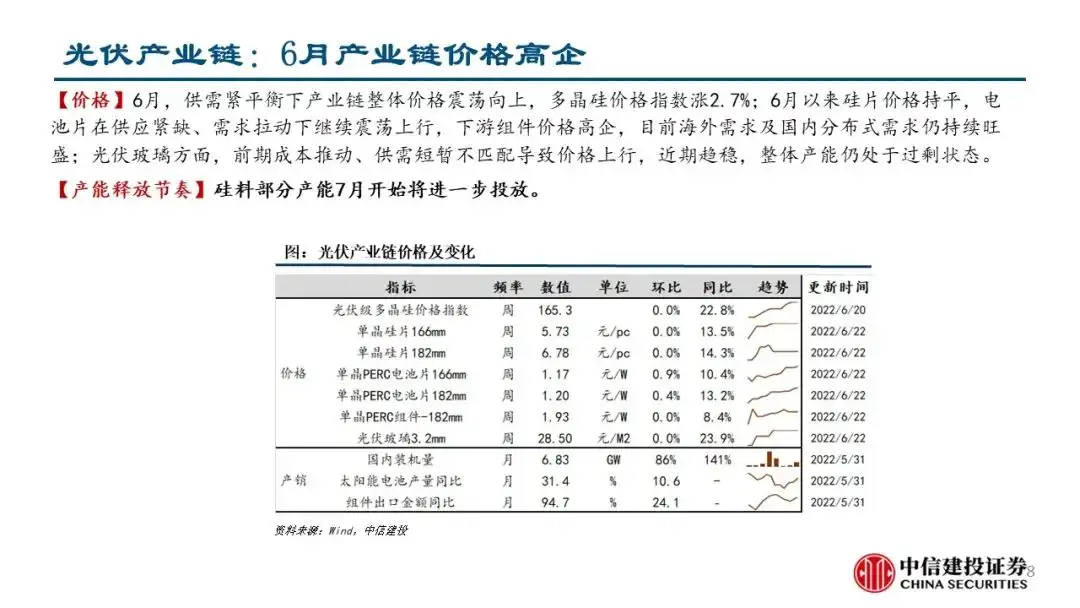

3)新兴产业需求维持极强韧性,尤其仍处于产业上行周期的新能源板块需求再超预期。

从企业盈利角度:4)大宗商品见顶回落,经济需求回升仍在途中,中下游行业盈利有望改善。

随着多数板块景气回暖趋势已得到验证,后续在板块选择上我们建议更加重视景气弹性,即在以上四条中观线索中优选:1)需求韧性较强的消费;2)景气仍有加速可能性的成长。

在此基础上,6月板块建议关注:食品饮料(餐饮链)/消费医疗、锂电/能源金属、光伏、军工、煤炭;同时在中期关注产业周期底部向上的机会:养殖业、互联网。

二季度业绩仍有望维持较高增速板块:锂电材料、光伏、锂电设备、军工、半导体设备/材料/IGBT、医药(新冠产业、CXO)、煤炭、新能源金属、化工(氟化工/化肥)、航运、绿电。有望超预期板块:CXO、免税、电池、锂电设备。