本文来自格隆汇专栏:华泰固收张继强,作者:张继强、陶冶

摘 要

核心观点:

美联储主席鲍威尔首次承认衰退风险,而无论从官员发言还是研究成果来看,美联储已经开始正视经济负增长的可能。美国大部分领先指标从3月或4月开始反映经济动能放缓,个别指标已经提示衰退风险,同步指标近期也开始反映经济走弱迹象。利差、综合领先指标预示衰退压力不大,但可能存在低估;高通胀和低失业率的组合意味着较大的衰退可能。大类资产来看,衰退风险对商品市场冲击剧烈,对权益市场的影响还在逐渐显现。加息和衰退风险交织,经验上美债收益率可能在最后一次加息前见顶,美股先反映业绩下行而后逐步迎来转机。

美联储开始正视衰退压力

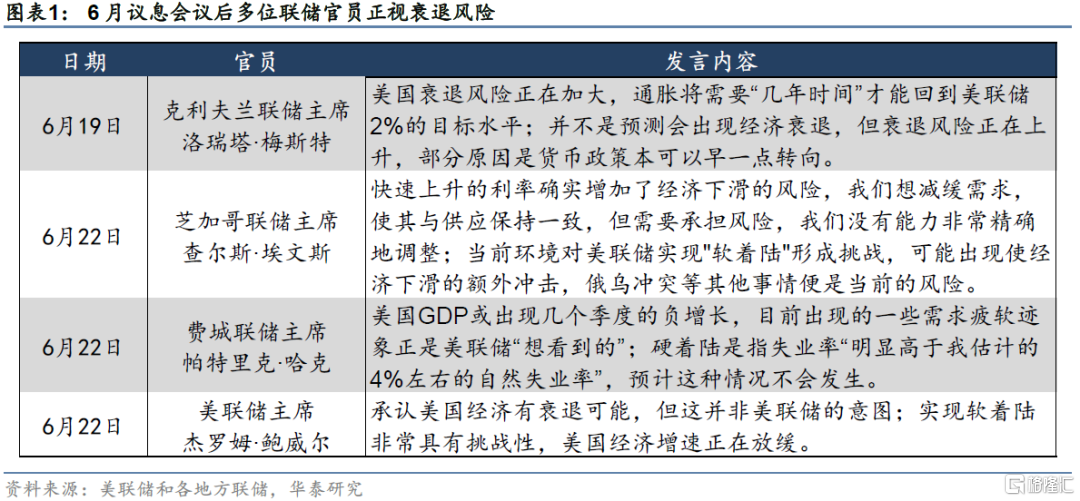

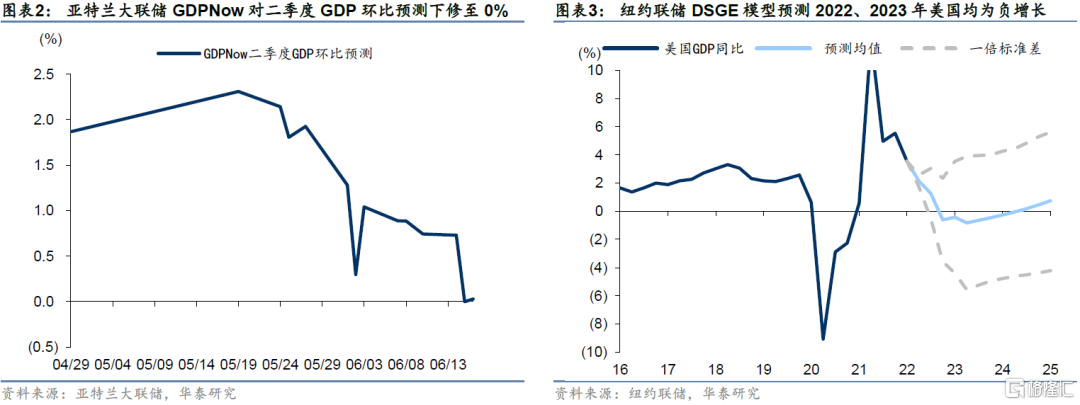

鲍威尔在国会听证会上首次承认衰退风险,多位美联储官员的发言中也开始提及经济负增长的可能。一周内美联储两项研究成果接连暗示未来两年将面临较大的衰退压力:1)亚特兰大联储GDPNow模型预计二季度美国GDP环比增速0%,处于“技术性衰退”边缘;2)纽约联储DSGE模型预计2022Q4开始GDP同比将连续7个季度负增长,其中2022/2023年的增速分别为-0.62/-0.47%。

市场为何开始关注衰退?

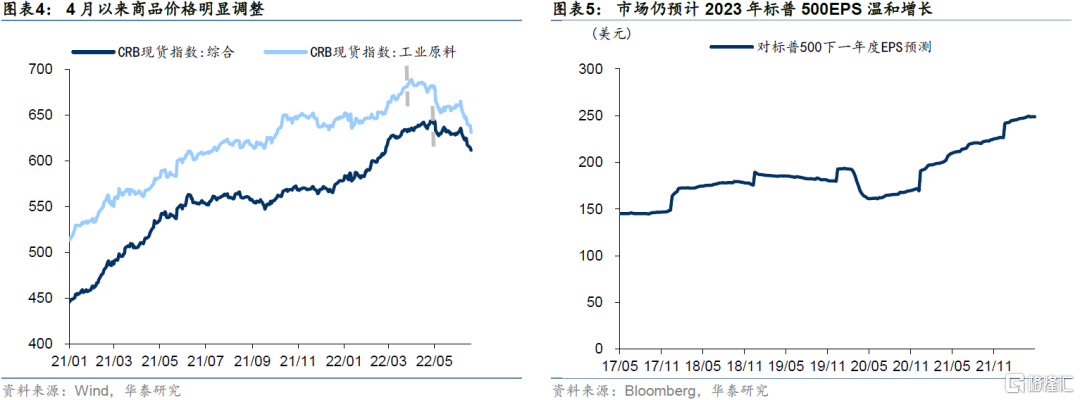

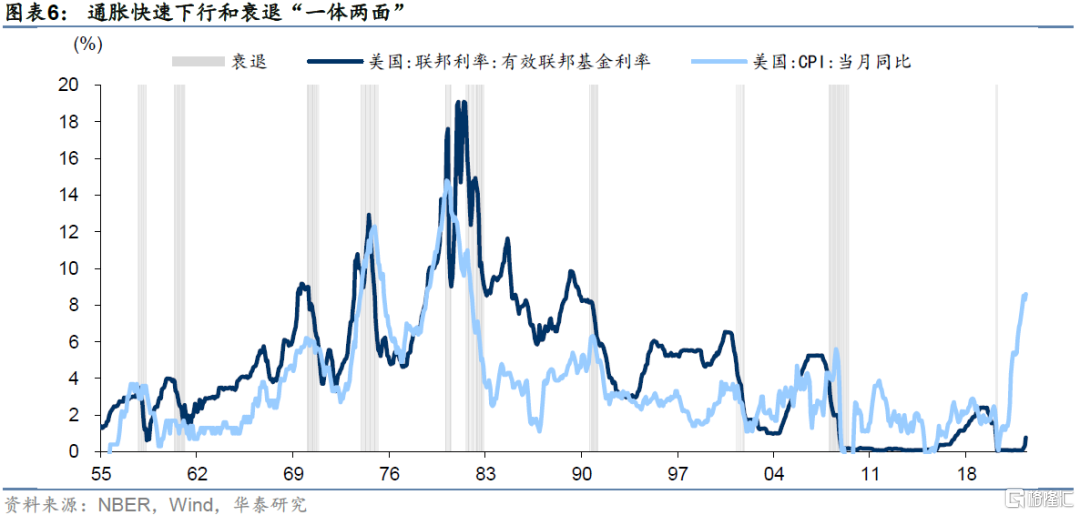

从大类资产角度看,衰退风险对商品市场冲击剧烈,对权益市场的影响还在逐渐显现。通胀快速下行和衰退往往是“一体两面”,经验表明衰退是美联储暂停加息的重要触发剂,主要是时间差,通胀快速下行可能和衰退同步或者晚于衰退出现。加息和衰退风险交织,经验上美债收益率很有可能在最后一次加息前见顶,美股先反映业绩下行而后逐步迎来转机,这一次时间会更提前。

如何从数据跟踪美国衰退风险?

参考NBER判断衰退的标准,观察各项指标时应该以美国经济实际动能为主,减少对库存、进出口等扰动项的过度关注。大部分领先指标从3月或4月开始反映经济动能放缓,密歇根大学消费者信心指数、30年期抵押贷款利率等指标已经提示衰退风险。同步指标近期开始反映基本面趋弱,零售、新屋开工、Markit制造业、非制造业PMI等都出现明显下跌。

整体评估:美国衰退风险到底有多大?

我们认为可以从三个角度理解不同指标反映的衰退风险:1)利差的角度,10年-2年期美债利差不足10BP,但10年-3月美债利差仍在150BP左右,似乎意味着风险并不大;2)综合领先指标的角度,OECD的CLI趋弱但距离衰退的门槛尚有一定距离,而咨商会LEI已达触发衰退警报的阈值;3)基本面的角度,高通胀+低失业→货币政策持续收紧+经济基本面晚周期,意味着较高的衰退风险。考虑到美联储下半年可能还将加息150bp以上,美债期限利差将迅速收窄,利率快速上行也会对需求形成抑制,利差和领先指标角度可能在一定程度上低估了经济下行压力。

风险提示:美国通胀继续加剧,俄乌冲突持续紧张。

美联储开始正视衰退压力

鲍威尔首次承认衰退风险,美联储开始正视经济负增长的可能。6月22日美联储主席鲍威尔在国会听证会上回答提问时表示 “肯定有(衰退的)的可能”、实现软着陆“非常有挑战性”,这也是鲍威尔首次承认衰退风险。除鲍威尔外,6月议息会议后已有多位联储官员讨论衰退的可能,比如费城联储主席哈克表示“美国GDP或出现几个季度的负增长”,而克利夫兰联储主席梅斯特更是进一步反思,认为“货币政策本可以早一点转向”。

一周内美联储两项研究成果接连暗示未来两年将面临较大的衰退风险,“技术性衰退”或近在眼前。第一是亚特兰大联储在6月16日更新了GDPNow模型,预计二季度GDP环比增长为0%。“技术性衰退”是指GDP连续两个季度负增长,由于一季度GDP环比-1.4%,GDPNow的预测结果意味着美国距离“技术性衰退”近在咫尺。第二是纽约联储6月17日更新了DSGE模型,预计2022Q4开始GDP同比将连续7个季度负增长,其中2022/2023年的增速分别为-0.62/-0.47%。负一倍标准差情况下,美国最早从2022Q3开始GDP同比负增长,经济的底部在2023Q2,录得-5.6%。

市场为何开始关注衰退?

从大类资产角度看,衰退风险对商品市场冲击剧烈,对权益市场的影响还在逐渐显现。二季度以来全球增长出现明显的放缓迹象,使得本轮商品牛市接近尾声。CRB综合指数在5月初见顶,而对需求更敏感的工业原料更是4月初就开始下跌。美股今年以来大幅调整,但主要反映的是货币政策收紧的预期,对衰退风险的定价并不充分,仍预计未来美股盈利温和增长。叠加融资成本上行对回购的制约,我们认为美股下跌可能仍未见底。

通胀快速下行和衰退往往是“一体两面”,衰退是美联储暂停加息的重要触发剂,主要是时间差。美联储6月大幅加息75bp摆出“通胀斗士”的姿态,停止加息的条件可能是通胀压力明显缓解或出现衰退风险。不过从历史上看,几乎没有通胀快速下行而不发生衰退的情形。也就是说,在需求没有出现萎缩的情况下,通胀压力难有明显缓解,两者的内在经济逻辑一致。不过两者可能存在时间差,大部分周期中通胀快速下行和衰退几乎同时出现,也存在衰退出现数月之后、通胀压力才会有效缓解的情况。

美联储加息+衰退风险这对矛盾如何影响美债?经验上,美债收益率很有可能在最后一次加息前见顶,美股先反映业绩下行而后逐步迎来转机,这一次时间会更提前。考虑到美国经济增长动能下行、通胀已在顶部区域,美联储政策收紧是眼下唯一推高美债收益率的动力。一旦衰退风险得到确认,美联储可能暂停加息甚至转为降息,或将成为全球流动性逆转的“钥匙”。在1984年和2018年两次增长和通胀下行的环境中,市场均提前反映联储政策转向的预期。本轮加息周期中,我们认为美债收益率很有可能更加提前见顶。美股流动性压力在最后一次加息落地后将有效缓解,有望逐步迎来转机,不过还需注意衰退风险带来的盈利冲击。

如何从数据跟踪美国衰退风险?

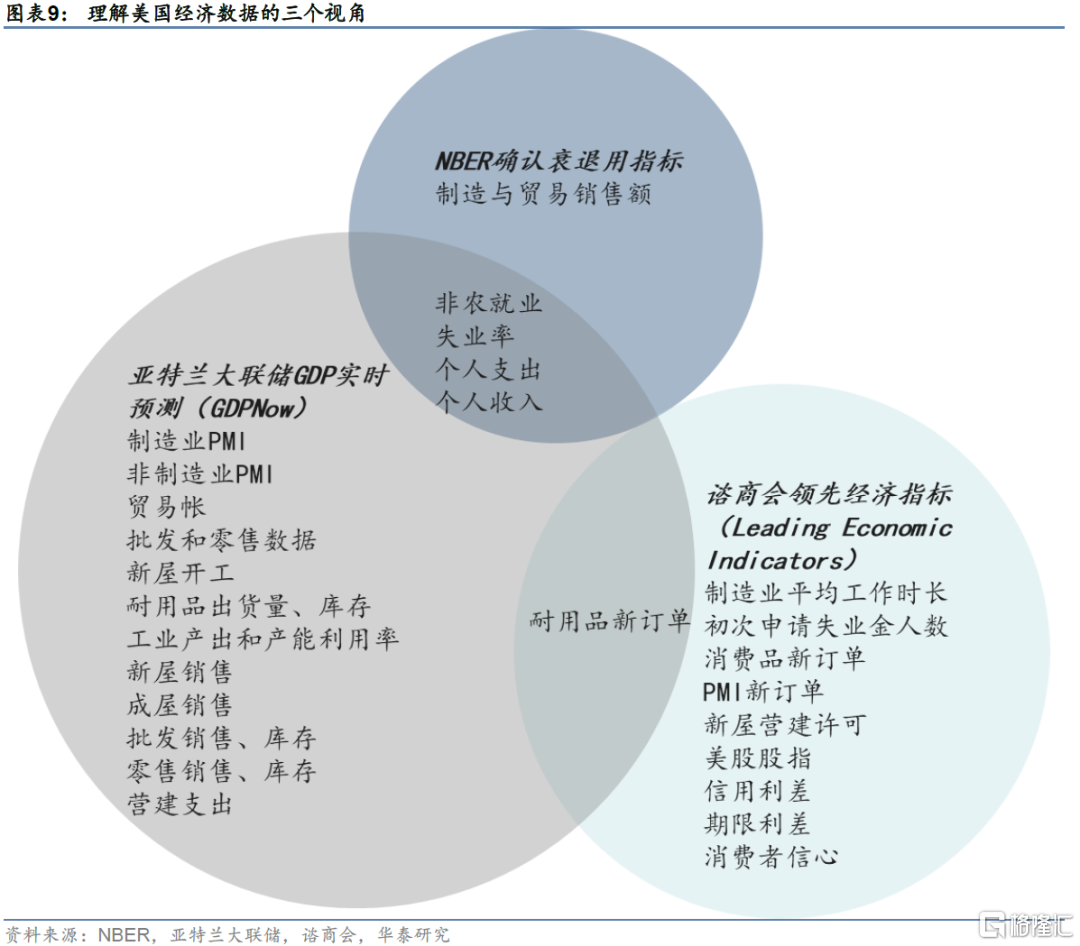

美国经济指标繁多,如何跟踪美国经济动能和衰退风险?我们认为可以从以下三个视角来理解。

视角一:NBER对衰退的确认,部分选取滞后指标。NBER在衰退研究方面是公认的权威,不过由于衰退一般是在发生后数月甚至一年之后才确认,所以选择指标时并不看重前瞻性。NBER主要根据5个月度指标,分别是实际个人收入(除转移)支付、实际个人消费支出、非农就业、家庭就业(失业率)和实际制造业和贸易业销售。

视角二:亚特兰大联储实时GDP预测,同步指标为主。亚特兰大联储的GDPNow模型通过使用与美国经济分析局相似的方法估计GDP 增长,选用的数据也以同步指标为主。选取的数据最为全面,包括生产、消费、就业、进出口等各个方面。

视角三:咨商会领先指标。美国咨商会选取10个数据构建了领先经济指标LEI(Leading Economic Indicators),指标选取时注重领先性,以资产价格等实时变动的数据和新订单等具有前瞻性的数据为主,也有周频的初次申请失业金人数以及消费者信心这样的调查数据。

参考NBER判断衰退的标准,观察各项指标时应该以美国经济实际动能为主,减少对库存、进出口等扰动项的过度关注。NBER视角和GDPNow视角非常大的不同之处在于,NBER完全没有考虑库存、进出口的扰动,更聚焦美国经济实际动能。比如一季度美国GDP环比-1.4%,但拖累主要来自库存和净出口,个人消费支出2.7%和住房投资2.1%显示经济动能仍强。

从同步及领先指标看美国衰退风险

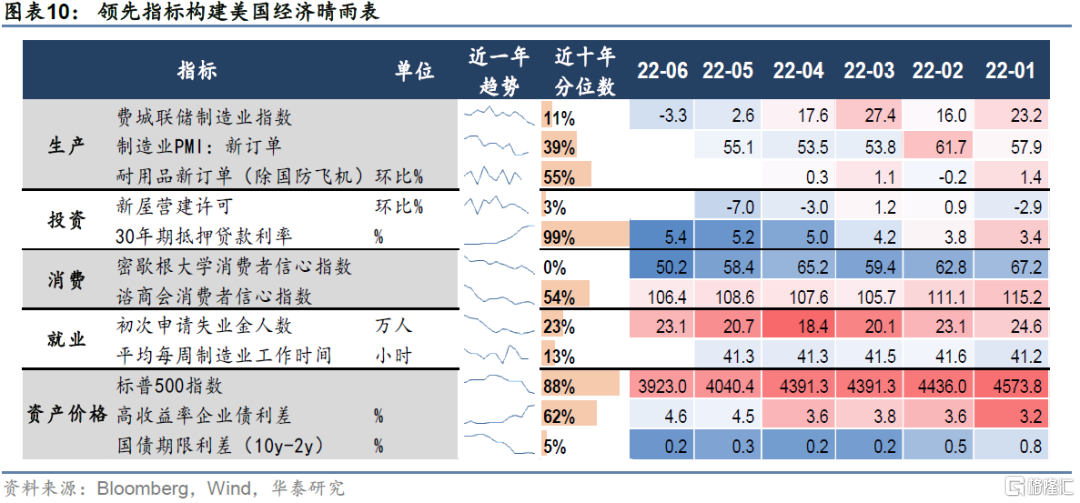

大部分领先指标从3月或4月开始反映经济动能放缓,个别指标已经提示衰退风险。我们参考咨商会LEI(Leading Economic Indicator)和OECD的CLI(Composite Leaing Indicator),尝试选取领先指标构建美国经济晴雨表。最终确认了生产、投资、消费、就业、资产价格等五类一共12个领先指标。大部分领先指标从3月或4月开始就比较明显已经反映了经济动能放缓的情况。个别指标,如密歇根大学消费者信心指数、美债期限利差、30年期抵押贷款利率等已经处于近10年来极端值附近,提示未来衰退风险。

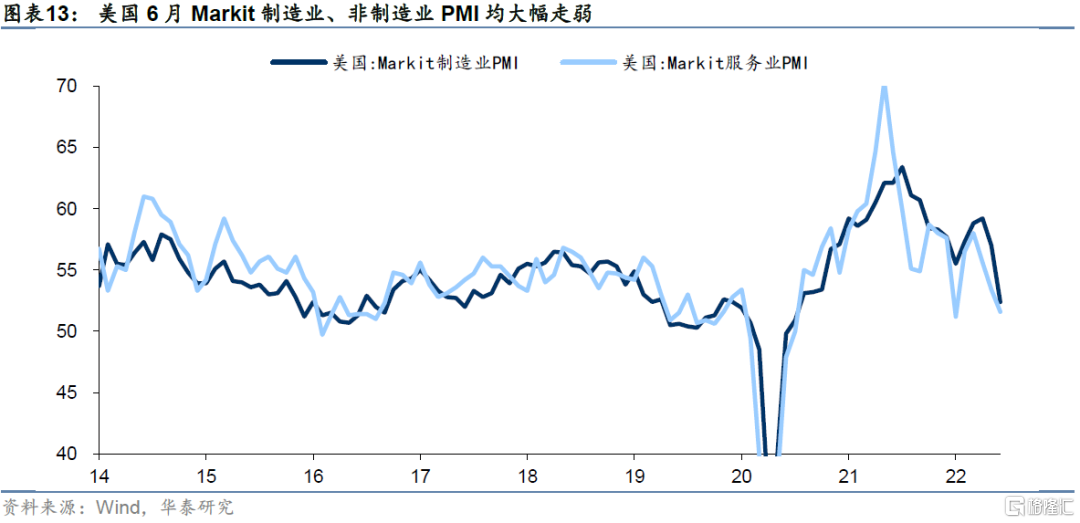

同步指标近期开始反映经济放缓,消费、生产、住房投资都出现明显走弱迹象。美国5月零售环比-0.3%,大幅低于4月的+0.7%,近5个月来首次负增长。5月新建私人住宅新开工大幅滑落至155万套,和疫情前(2019年底和2020年初)的水平基本相当。6月Markit制造业和非制造业PMI均大幅走低,制造业PMI下跌4.6至52.4,为2020年8月以来新低;非制造业PMI下跌1.8至51.6,和1月受奥密克戎冲击时的51.2基本相当。

整体评估:美国衰退风险到底有多大?

如何理解不同指标反映的衰退风险的差异?6月21日,在鲍威尔国会听证会同日,来自美联储Michael T. Kiley的一篇FEDS Notes给我们提供了三个颇具参考价值的视角。

第一是利差的角度,10-2年期美债利差不足10BP,4月一度出现倒挂,但被认为更能反映衰退压力的10年-3月美债利差仍在150BP左右,似乎意味着风险并不大。一般来说,期限利差越大意味着未来经济增长前景越好,而倒挂往往被认为是衰退的前兆。美联储工作论文基于今年3月的Baa信用利差、10年美债收益率-联邦基金利率,预测未来一年出现衰退的机率约为3.8%。

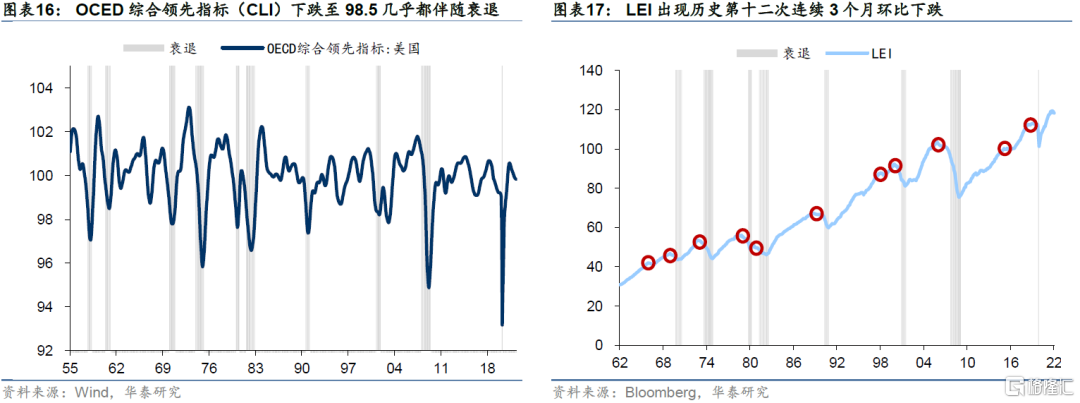

第二是综合领先指标的角度,OECD的综合领先指标(CLI)目前连续5个月在荣枯线以下,但距离衰退的门槛尚有一定距离;咨商会领先经济指标(LEI)连续第三个月环比下降,已达触发衰退警报的阈值。历史上看,CLI一共11次跌破98.5中有10次出现了衰退,而5月读数为相对安全的99.8。咨商会发布的LEI连续三个月下滑是衰退到来的重要前瞻指标,这种情形60年来一共出现了11次,其中有8次成功预测了衰退,而今年3、4、5月连续环比下跌,是历史第十二次。美联储工作论文中采用OECD的CLI作为输入变量,预测未来一年出现衰退的概率不足5%。

最后是基本面的角度,高通胀+低失业的组合意味着较高的衰退风险。参考美国前财长萨默斯的研究,5%以上的通胀以及4%以下的失业率意味着未来出现衰退的概率为100%。主要原因是在就业紧张、需求过热的情况下,不借助衰退很难使通胀水平有效降低。而在美联储工作论文中,同时考虑期限利差+信用利差+通胀+失业率,得到未来一年的衰退概率为52.6%,未来两年进一步上升为67.3%。

考虑到美联储下半年可能还将加息150bp以上,美债期限利差将迅速收窄,利率快速上行也会对需求形成抑制,因此我们认为利差角度和领先指标角度可能在一定程度上低估了经济下行压力。高通胀+低失业的角度同时考虑了政策周期+商业周期,货币政策持续收紧+经济基本面晚周期的组合意味着较高的衰退风险。

风险提示:

1、美国通胀继续加剧。若通胀继续加剧,则可能引发美联储货币政策进一步转紧,年内衰退风险增加。

2、俄乌局势持续紧张。俄乌冲突应归于“影响重大但难于预判”一类,战场局势与外交斡旋瞬息万变,只能做持续跟踪和预案,而不能跟随情绪做投资决策。