今日,汽车相关个股直接嗨翻了。

A股汽车整车板块强势领涨,中集车辆涨超11%,安凯客车、宇通客车涨停,亚星客车、金龙汽车涨超7%,福田汽车涨超5%。

汽车零部件板块震荡走强,京威股份、秦安股份、天龙股份、南方精工、威帝股份、路畅科技、北特科技、松芝股份等超10股涨停,华安鑫创、上声电子、模塑科技、岱美股份等跟涨。

港股新能源车个股也表现非常活跃,刚发布新品的理想汽车盘中股价一度触及154港元,创上市以来新高,现涨超6%,总市值3015.94亿港元。

小鹏汽车涨超5%,蔚来涨超4%,吉利汽车涨超3%。

消息面上,昨日,理想汽车昨日正式发布家庭智能旗舰SUV理想L9,理想L9 MAX售价45.98万元,新车将于8月底之前交付。小鹏汽车宣布,历史累计交付量于本周正式突破20万台。自2018年12月启动首款车型交付以来,小鹏汽车不断刷新增长速度,于2021年10月累计交付量突破十万台。

花旗银行分析师Jeff Chung上调了中国主要电动汽车制造商的销量预测,将小鹏汽车目标价从36.7美元上调至51.59美元,将理想汽车目标价从26.8美元提高到58.6美元。Chung吿诉投资者,社区电动车的购买决定越来越取决于全生命周期成本的价值主张吸引力,这是一个被资本市场忽视的因素。假设到2023年,汽油和锂碳酸锂的价格还会同比上涨25%-50%,电动汽车的全生命周期所有权成本将比内燃机低36%。

稳增长需求

政策利好不断

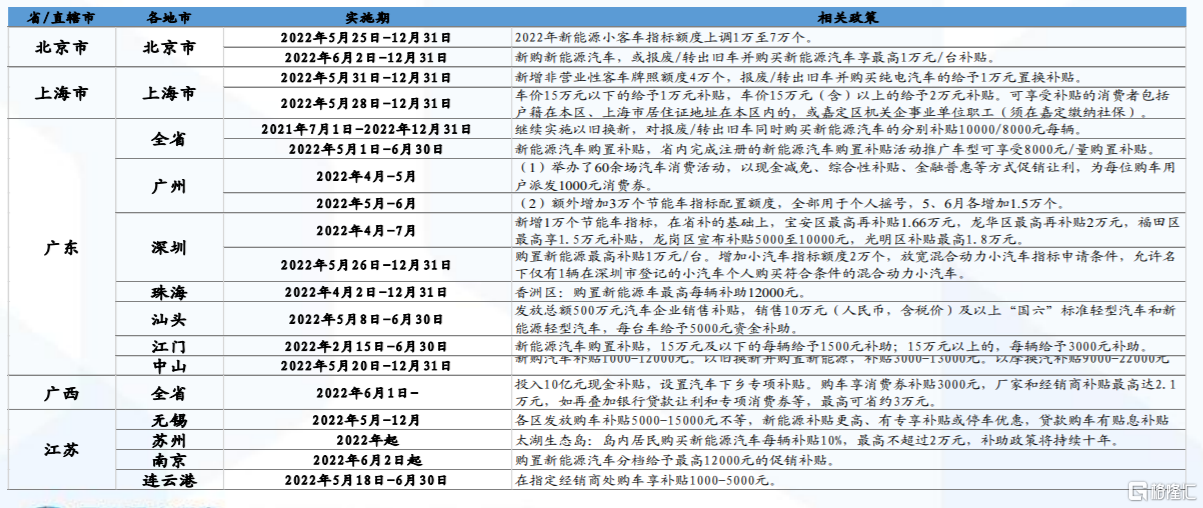

国内稳增长需求,促销费迫切性增加,导致汽车行业利好政策不断,具体其中包括减征购置税、发放购车补贴,出台汽车下乡政策。一系列政策影响下,汽车销量有望实现高增长。

来源:国泰君安证券研究

5月的销售数据也车市复苏态势较好。据乘联会数据,5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。

随着国内疫情的缓解,复工复产的稳步推进,在叠加行业刺激政策的不断出台,汽车行业景气度有望提升。乘联会此前表示,目前国内疫情高点已过,前期充分休假,目前复工复产循序渐进,6月乘用车生产能力很强,预计产销同比实现10%以上增长,可实现上半年火爆收官的局面。

碳中和、高油价下

新能源车对燃油车的替代

大趋势上,近两年来,在全球碳中和的背景下,新能源、新能源车成为市场最为关注的行业。去年8月,欧盟委员会首次公布了逐步淘汰内燃机汽车的计划,要求到2035年将新车的二氧化碳排放量减少100%,并最终在2050年实现碳中和。这项法案还需要得到欧盟成员国政府的一致批准。

另一方面,俄乌冲突扰动供应链,全球面临能源危机。国际油价不断攀升,摩根士丹利、高盛等华尔街大行此前上调对国际油价预测,普遍表示可能涨到130、140美元。

油价上涨带来的是各国燃油车成本上升。据美国汽车协会AAA的数据,美国普通汽油的平均价格此前层达到了每加仑5.004美元,创纪录新高。该价格随后就一直维持在每加仑5美元或更高,最近才有所回落,美国汽油的平均价格为每加仑4.98美元。但美国分析人士表示,这很可能只是汽油价格的暂时回落,随着许多学校即将放假,暑期旅游旺季即将全面展开,美国人对汽油的需求以及汽油价格可能很快就会再次开始攀升。油价信息服务公司(OPIS)全球能源分析主管汤姆‧克洛萨表示,考虑到当前的市场基本面,今年夏天晚些时候,美国汽油的平均价格可能会接近6美元。

中国国内成品油价也在6月迎来年内第十次上涨。这一次调涨后,国内92号汽油每升的价格全面进入“九元时代”,一些地区95号汽油价格将直接迈入“十元时代”,比如:广东、广西、吉林、四川、云南等。

油价高企,可能导致全球的消费者使用新能源车代替燃油车。

未来投资怎么看?

具体到二级市场上,汽车相关个股在经历了年初下跌行情后,反弹力度较猛,其中汽车零部件最为亮眼。

国泰君安研报指出,对于汽车零部件行业,确定成长性来自于两个方向,一是具备自身成长性(单车价值或者份额)的细分赛道龙头;二是绑定成长趋势相对明确的下游车企,获得阶段性的高速成长。

具体配置上,影响板块机会的两个关键变量是业绩成长和市场风险偏好,推荐“智能化+高增长新能源化+自主崛起”三条主线:1)智能化主线,推荐标的伯特利、上声电子、星宇股份、德赛西威、华阳集团、科博达、中鼎股份、保隆科技 等;2)高景气度新能源化主线,推荐标的双环传动、拓普集团、沪光股份、爱柯迪、巨一科技、瑞鹄模具、合兴股 份、博力威;3)自主品牌主线,推荐标的比亚迪、福耀玻璃、春风动力、华域汽车、长城汽车、广汽集团、吉利汽车、松原股份。