本文来自:修炼投资的水晶球,作者:中泰策略团队

4月下旬以来,全国各地每日新增散发病例出现稳步下行,且伴随物流数据等显著回升,而背后的原因则是重点城市普遍开始采取的高频常态化核酸检测。通过重点城市高频常态化核酸检测,或可在有效防控奥密克戎的同时,通过显著减少严格封控等措施使用的频率,进而减少对经济的冲击。或意味着,我国疫情防控或将进入到一个全新的阶段,即:奥密克戎对我国经济的冲击将由无序的不可控阶段(多地长期封控)转为可控的常态化阶段。这将对我国下半年经济、供应链的恢复产生重要影响,这种“常态化核酸检测下的复工复产”也或将成为资本市场下半年最重要的主线。但复工复产进程曲折,能否达到市场预期?仍是一个值得探究的问题。

一、奥密克戎对经济冲击仍存,但“至暗时刻”或已过去

奥密克戎疫情或给我国经济带来悲观预期。就本轮全球奥密克戎疫情而言,与西方国家较早受到奥密克戎毒株冲击不同,当前我国或正处于从本轮奥密克戎疫情冲击对经济预期的“悲观时刻”逐渐恢复的过程,特别是,伴随经济数据表现的波动加大,这种悲观预期又进一步放大了A股投资者对经济发展“需求收缩、供给冲击、预期转弱”三重压力加剧的担忧。

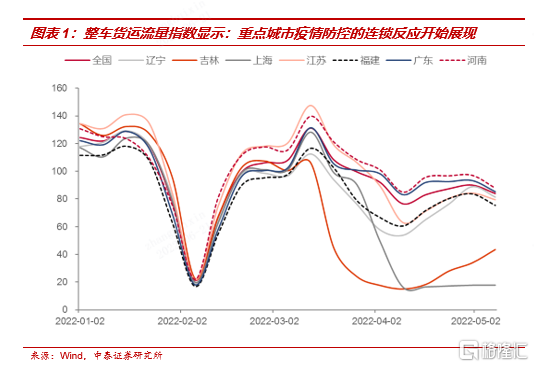

制造业订单的下滑叠加重点地区运输受阻,生产供应受明显抑制。从反映生产供给端的高频的整车货运流量指数来看,针对本次传播率更高的奥密克戎疫情,我国重点城市疫情防控的连锁反应开始展现。比如,吉林货运指数在3月10日走弱20天左右降至春节低位,带动辽宁地区货运指数下降;上海货运指数从3月30日开始下降后10天左右降至春节水平,也一定程度上拖累江苏、浙江等外贸大省短期出现物流受阻。而2021年上海外贸进出口总额4.06万亿元,全国占比高达10.38%,上海疫情防控的连锁反应或对外贸进出口形成明显的冲击。

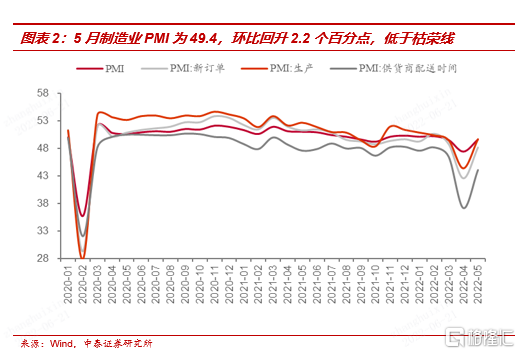

5月供应链恢复进程有所提升,我国出口有所复苏。在本轮疫情缓解及复工复产的大背景下,我国5月出口以美元计价出口同比增长16.9%,较4月回升13个百分点,对主要经济体出口同比增速均有所回升。值得注意的是,本轮疫情冲击的外围形势已经较2020年发生巨大变化,相较于剔除全球高通胀推升的价格因素之后,或已经是负增长的4月出口数据,5月出口已有所复苏。此外,PMI新订单指数代表的外需回升也应对了出口复苏,4月制造业PMI为49.6,环比上升2.2个百分点,低于枯荣线,PMI新订单指数为48.2%,在4月下降6.2个百分点的基础上回升了5.6个百分点。

综合来看,5月经济数据较4月明显改善在一定程度反映了本轮国内疫情对经济生产的冲击得到缓解,而资本市场通常会顺周期放大实体经济受冲击的波动。虽然短期内的疫情对经济生产造成负向冲击不可置否,且难言“经济底”或已出现,但在投资者预期转弱的背景下,疫情动态或已成为经济及A股市场重要扰动因素。根据过去两年的各国疫情冲击后的大类资产价格的表现,疫情的冲击及防疫的措施变化确实成为影响资本市场表现的主导因素之一。以越南作为参考,2020年6月越南在受德尔塔毒株冲击后,10月扭转防疫措施,随后经济活动逐渐恢复,疫苗接种率提升,投资项目和出口恢复拉动21Q4GDP强劲增长5.22%(前值-6.02%),在此阶段胡志明指数相应上涨9.15%。

二、疫情防控常态化,高频常态化核酸检测助力复工复产“曲折向上”

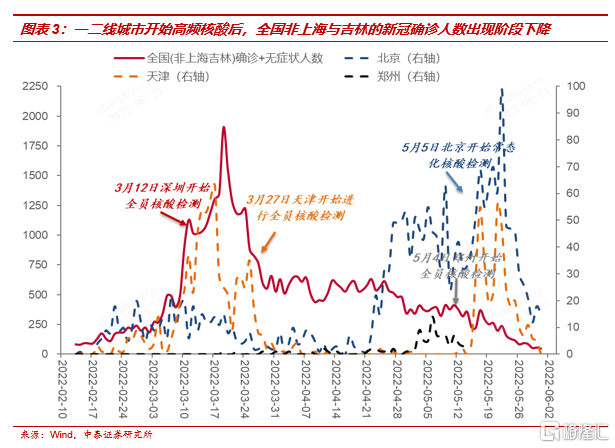

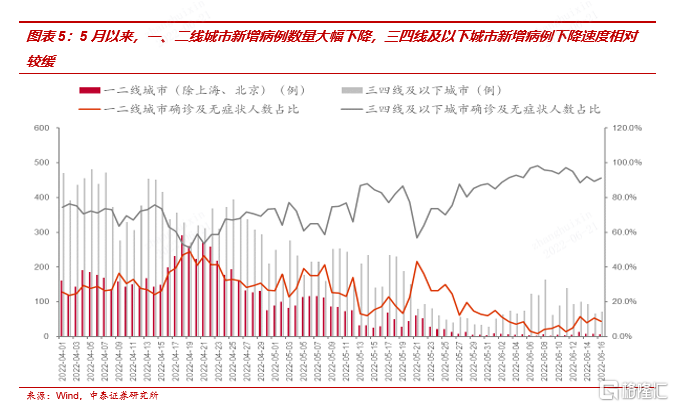

疫情防控常态化,或将由“歼灭战”向“持久战”转变。4月1日起,上海实施全域静态管理以来的一个月时间内,尽管各地采取的措施不可谓不严厉(芜湖、太原等多地采取了出现1-2例就全域静态管理的防疫措施),但是每日新增的散发病例一直比较稳健的维持在400-600人区间震荡,这与去年6月德尔塔病毒输入后,我国每日新增持续百人左右震荡相符(奥密克戎传染性约是德尔塔的4倍左右)。这意味着,即便上海等本轮疫情重点区域实现动态清零的目标,奥密克戎对国内的影响或依然是长期存在的,这与20年武汉疫情结束后的情形是本质不同的。

提高核酸检测频率或可缩短发现病例时间,有助于复工复产推进。奥密克戎对精准防疫的最大挑战是留给防疫者的反应时间非常有限,或者说缩短发现病例的时间,增加防疫工作者追踪控制病毒链的时间是关键之点。在这种情况下,若想实现“动态清零”的目标而又不希望过于频繁的封控措施对经济造成不可控的影响,就必须提升市民的日常核酸检测频率,如果能够在重点防范城市中实现高频率常态化核酸检测,如两日或三日一检,将有助于加快发现疫情的速度,提升预警反应速度,拉长防疫工作者追踪反应解决问题的时间。

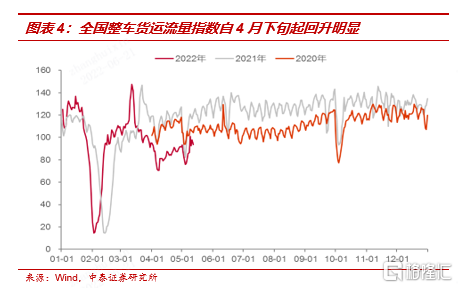

4月下旬以来各地未采取更多的封控措施。上海全域静态管理的一个月时间内,全国各地新增散发病例一直在400-600人区间震荡,但是,4月最后一周以来,各地散发新增病例却出现了从500-600人左右的区间上沿向350-400人的区间下沿稳定过渡的特征。全国整车货运流量日度数据在4月下旬出现明显回升也意味着4月下旬以来,各地新增疫情缓解的同时并未伴随着对经济冲击较大的封控措施的更多的采用。

本轮omicron对我国经济的冲击:由无序的不可控阶段→可控的常态化阶段:

1)中长期:疫情的反复会不断扰动市场预期及表现。这种疫情影响的长尾效应与经济修复的效果形成预期差往往主导市场风格结构的变化;

2)短期:奥密克戎对我国经济冲击最严重阶段或将逐步过去。稳住经济发展之下的复工复产及经济修复,仍处于市场预层面期的抬升阶段。本轮反弹中,以制造业为代表的成长股估值已经出现了阶段性的修复。

伴随更多城市开始高频常态化核酸检测的试点,上述数据得到持续验证,这意味着我国疫情防控或将进入到一个全新的阶段,即:奥密克戎对我国经济的冲击将由无序的不可控阶段(多地长期封控),转为可控的常态化阶段。或将意味着奥密克戎对我国经济冲击最严重阶段逐步过去,下半年伴随复工复产的逐步进行,我国经济以及资本市场的估值,特别是以制造业为主的成长股估值均将开启修复过程。而高频核酸常态化下的复工复产也或将成为今年下半年资本市场最重要的主线投资逻辑。

企业复工复产仍面临一定挑战,下半年复工复产进度或呈现“曲折向上”特征。就微观角度而言,在奥密克戎常态化下,各地普遍采用员工吃住行睡均在企业内部的“闭环式管理”模式以减少疫情感染的可能性,但参考我们一直强调的,最具借鉴价值的去年越南疫情后,企业“封闭管理”下的复工复产经验,企业或面临如下潜在挑战:

第一,企业复工复产疫情责任书降低了部分企业主复产的热情;第二,“封闭式管理”虽然降低了与外界接触,但“吃住行一体”的模式,提高了人员密度,增加了员工聚集性感染的可能性;第三,外来务工人员面临疫情和防控措施的影响,返乡者增多,这也增加了企业复工“招人难”的问题。故预计企业下半年的复工复产的进度或将呈现一定的“曲折向上”的特征。

参考最具借鉴价值的2021年越南DELTA疫情经验 :“闭环管理”下企业的复工复产或仍有挑战,或难“一蹴而就”:

1)21年7月,越南南部胡志明市疫情爆发,南部工业区实行“三就地”复工复产政策,但面临工人流失、订单流失、资本流失三大危机,

开工率仅4成;21年10月初越南逐步解封后,工厂面临招工难,约2个月后产能恢复;

2)企业疫情冲击后的悲观预期或主动收缩产能;而外来务工人员面临疫情和防控措施的影响,返乡者增多,这也增加了企业复工“招人难”的问题。

3)全国范围内的常态化核酸仍待普及,各地之间的人流在防疫措施差异化的影响下仍受限制。

同时我们需要注意的是,复工复产之后:工业生产复苏快于消费。

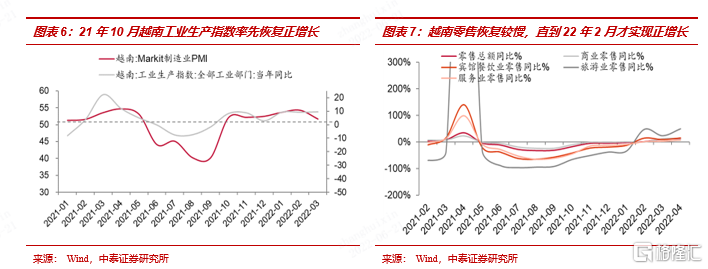

1)2021年10月1日胡志明市解封,投资项目和出口恢复拉动四季度经济反弹。10月总出口同比增速2.25%转正, 11月出口同比大幅增长20.6%,电子产品、机器设备为主要拉动。 10月公用事业、工业、房地产、能源涨幅居前。

2)21年10月越南工业生产明显改善,而线下消费恢复较慢。10月PMI指数从40.2跃升至52.2;10月商品零售总额同比降幅由9月-31.2%收窄至-17.6%,到2022年2月转正为1.1%。可选消费直到2022年2月零售数据转正后,才有明显超额收益。

三、2022年主导市场表现的核心扰动因素及预期变化

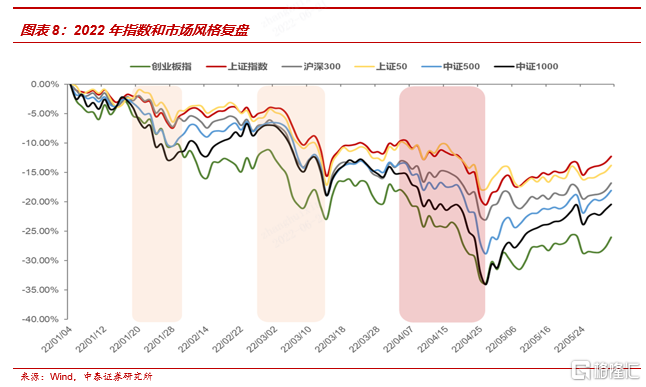

基于市场主导的扰动因素及预期变化,2022年以来市场主要经历三个主要调整区间:

1)第一阶段(2022/01/15-01/28):美联储的加息周期确认之后,成长股的杀估值行情。美联储货币政策转向,造成海外流动性收紧的预期越演越烈,房地产下行给经济增长带来的担忧亦开始逐渐显现,春节市场资金面趋紧,导致了中小成长风格阶段性的调整。

2)第二阶段(2022/3/1-3/15):俄乌冲突、中概股监管冲击的流动性负反馈,导致该阶段市场下跌。俄乌冲突爆发后,全球避险情绪升温,中概股是这种短期流动性风险导致调整的“震中”,同时,A市场对于稳增长的分歧开始加大,机构重仓股出现大幅回撤。

3)第三阶段(4月初至4月26日):国内疫情与防控持续超市场预期,进而加剧经济增长担忧,人民币快速贬值加剧市场全线调整。这一阶段A股市场主要受疫情扰动。

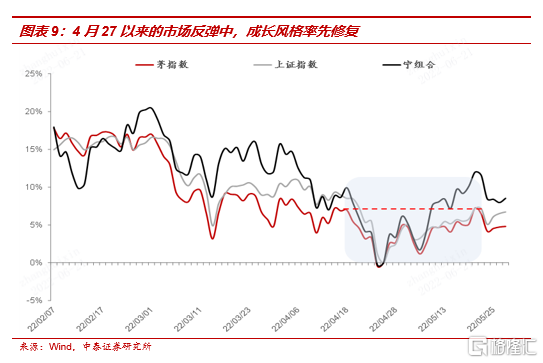

在疫情短期缓解、复工复产“曲折向上”的预期下,高景气的板块表现相对占优,价值风格企稳震荡。4月27日至今的本轮反弹中,归咎于复工复产预期抬升:成长风格率先修复,价值风格震荡企稳。本轮反弹中,率先超跌修复的成长板块基本“收复”之前跌幅;如,宁组合指数目前已整体修复至4月初市场快速调整前水平。

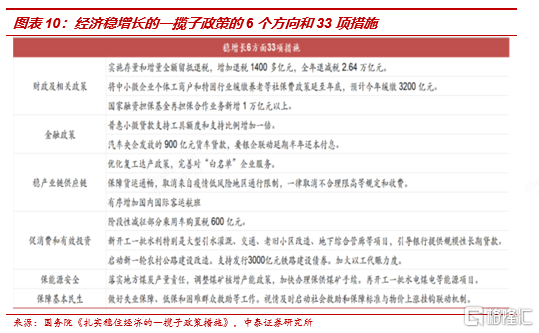

伴随疫情冲击减弱,复工复产曲折向上,稳经济措施力度加码,疫后经济修复预期抬升。央行货币信贷形式分析会聚焦加大实体企业信贷支持,政策层面明显偏暖。稳经济措施或进入加速落地阶段,叠加复工复产进程逐渐推进,市场的信心不断恢复或支撑反弹延续。同时《关于印发扎实稳住经济一揽子政策措施的通知》在投资方面主要聚焦于:交运、水利等基础设施投资的发力,该基建领域仍处于 “十四五”规划的重大工程项目的范畴。为缓解疫情对重大项目实施进度的影响,今年专项债前置节奏明显加快,预计后续相关重大工程的投资建设仍会加速。

四、投资建议

整体来看,在反弹已经持续一段时间的情况下,市场关注的重点或从前期的疫情拐点、复工复产预期及政策暖风,转向更加关注市场流动性及基本面问题能否企稳。市场在“现实”逐步兑现,疫情反复扰动与复工复产不及预期,美联储加息缩表,以及科创板解禁节奏的变化等因素下,市场波动或显著放大。

就投资策略而言,当前投资组合仍应立足防御。市场关注的主线或聚焦于稳增长利好的相关板块、疫后修复等相关的板块,我们建议,反弹配置方向切换至基本面表现稳健有韧性的基建、能化板块;同时,中期PPI向CPI传导的涨价逻辑不变,疫后消费进入阶段性回补;而对于成长股,更建议向国内流动性敏感的中小市值方向进行切换,宜等待市场出现明显调整后,再逢低布局。