作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

5月2日盤前,安森美半導體發佈超預期財報,受益於強勁的工業、汽車市場需求的推動,營收EPS雙超預期,營收EPS雙超預期,淨利同比增長487.2%。另外,6月7日,標普道瓊斯指數公司宣佈,安森美半導體將被納入標普500指數,以取代IPG Photonics(IPGP.US),該變動將在6月21日開盤前生效。財報發佈以來股價累計上漲22.45%。

截止22年6月8日收盤,安森美21年全年漲幅為107.52%,22年至今漲幅為-6.05%,大幅跑贏同期標普500指數ETF(SPY:-12.17%)、費城半導體指數(SOXX:-22.28%)和納指100ETF(QQQ:-21.73%)。

01 財報詳解:營收、EPS均超預期,分別超預期2.1%和16.4%

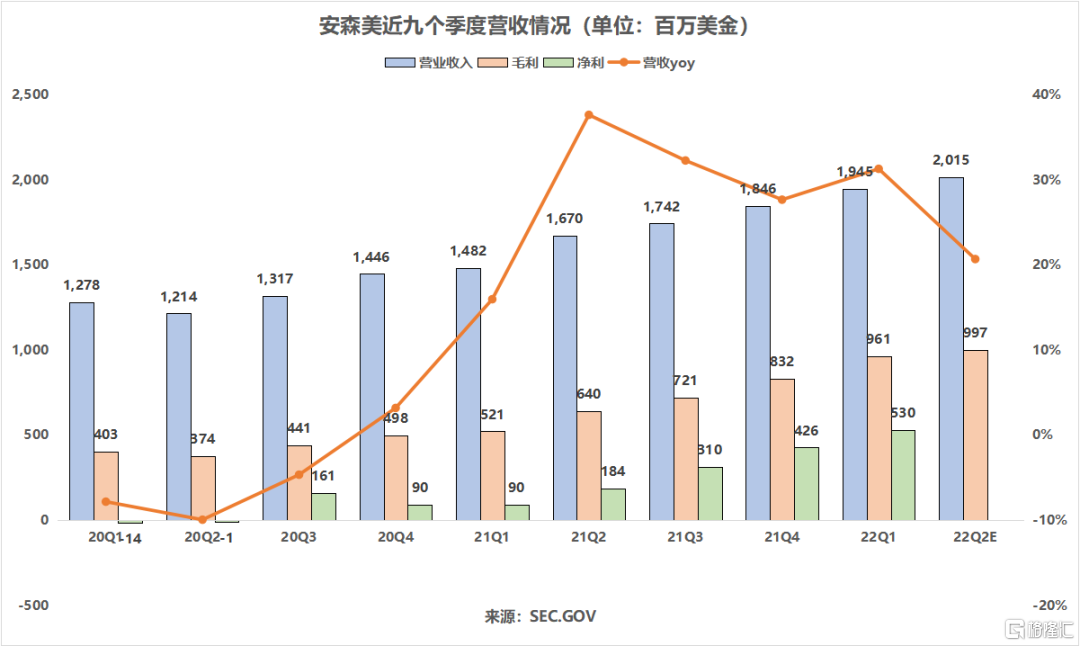

安森美Q1營收同比增長31.3%至創紀錄的19.45億美元(指引18.5-19.5億美元,預期19.1億美元),淨利潤同比增長487.2%至5.30億美元,調整後EPS同比增長490%至1.18美元(指引0.98-1.1美元,預期1.05美元)。

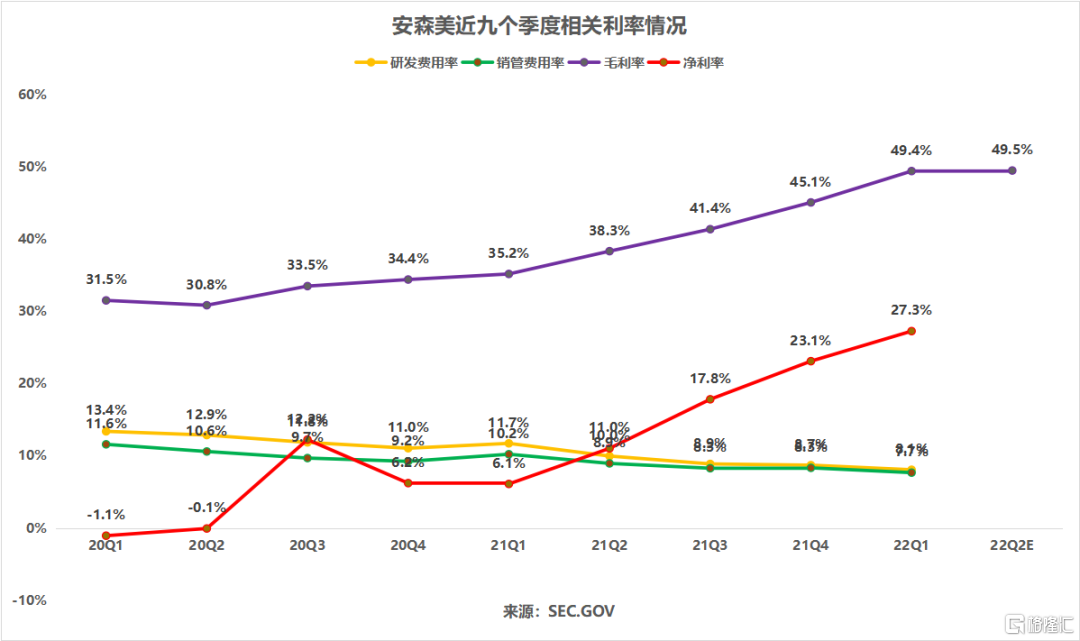

費用率有持續小幅下降趨勢,毛利率持續走高,帶來淨利率水平持續提高。毛利率連續七個季度穩步上升,達到創紀錄的49.4%。這一毛利率水平已經趕上了AMD、英特爾等頭部IC設計廠商。管理層指引下季毛利9.97億美元,毛利率49.5%與本季基本持平,預計將維持當前的高毛利水平。

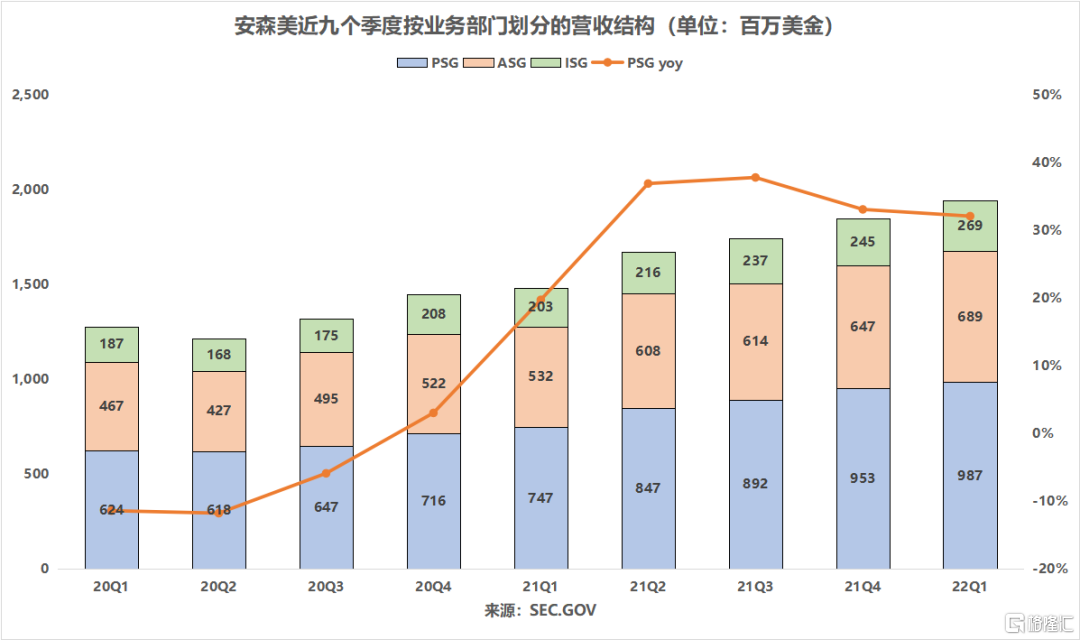

分業務部門來看,公司三塊業務基本同步增長。電源方案部(PSG)營收同比增長32.1%至9.87億美元,先進方案部(ASG)營收同比增長29.7%至6.89億元,智能感知部(ISG)營收同比增長32.4%至2.69億美元。

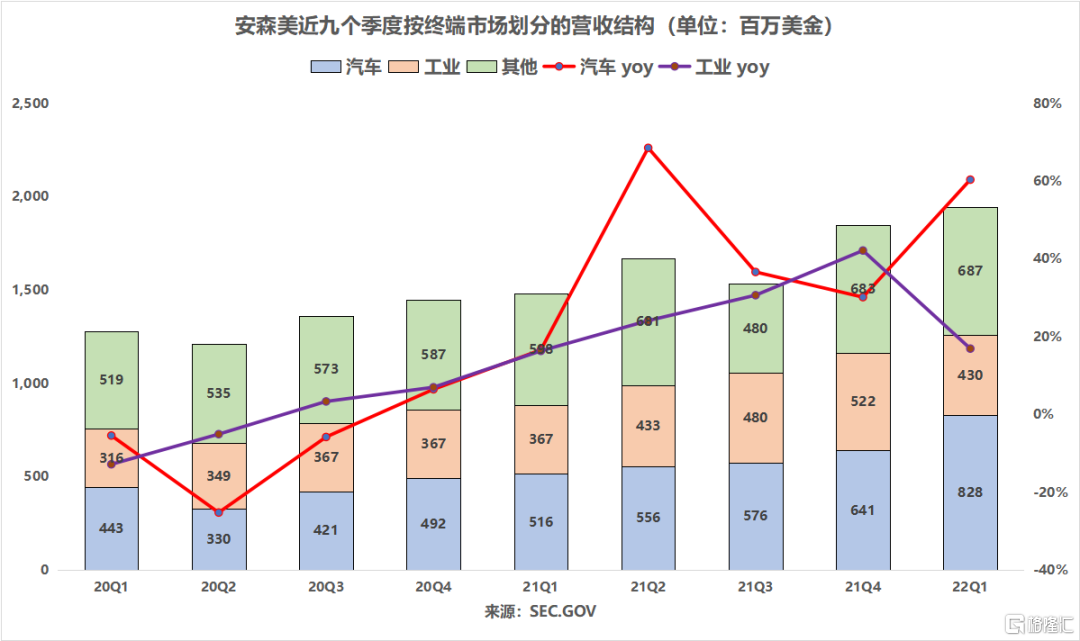

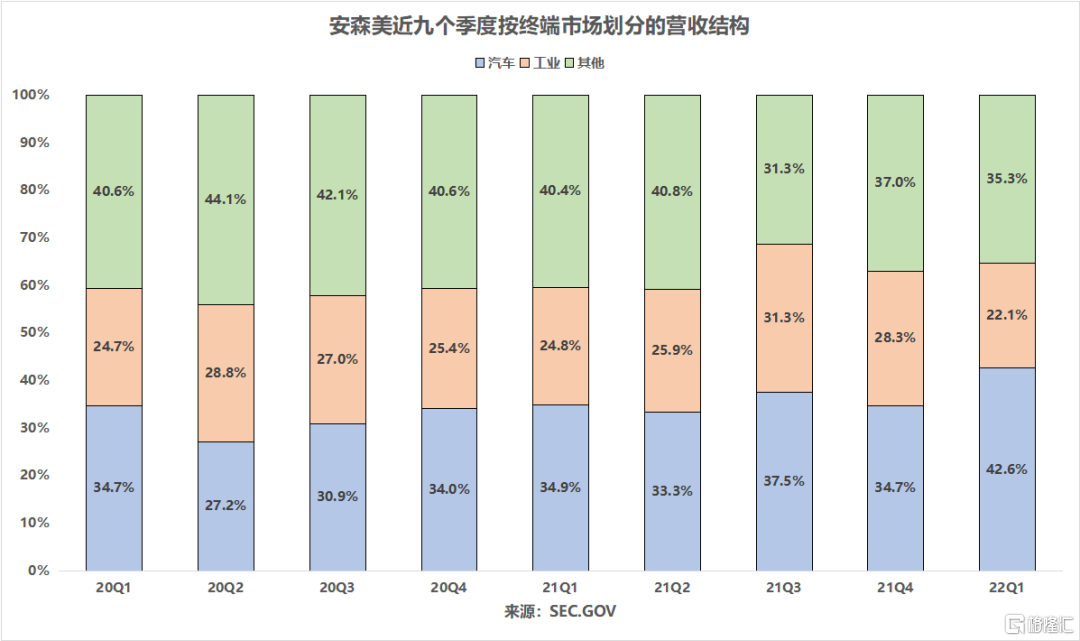

目前安森美的產品包括CMOS芯片、攝像傳感,雷達技術,IGBT等,主要面向汽車、工業、通信、消費電子和計算機等領域。分終端市場來看,受益於智能電車滲透率提升浪潮,汽車市場增速非常快。汽車市場營收同比增長60.4%至8.28億美元,工業市場營收同比增長16.9%至4.3億元,其他市場營收同比增長15%至6.87億美元。

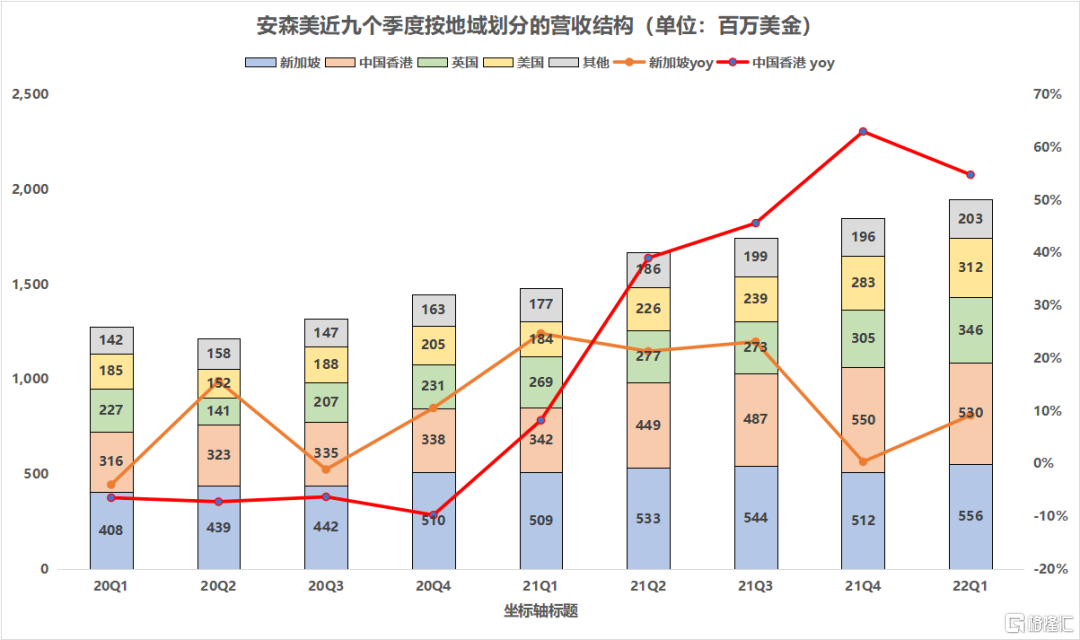

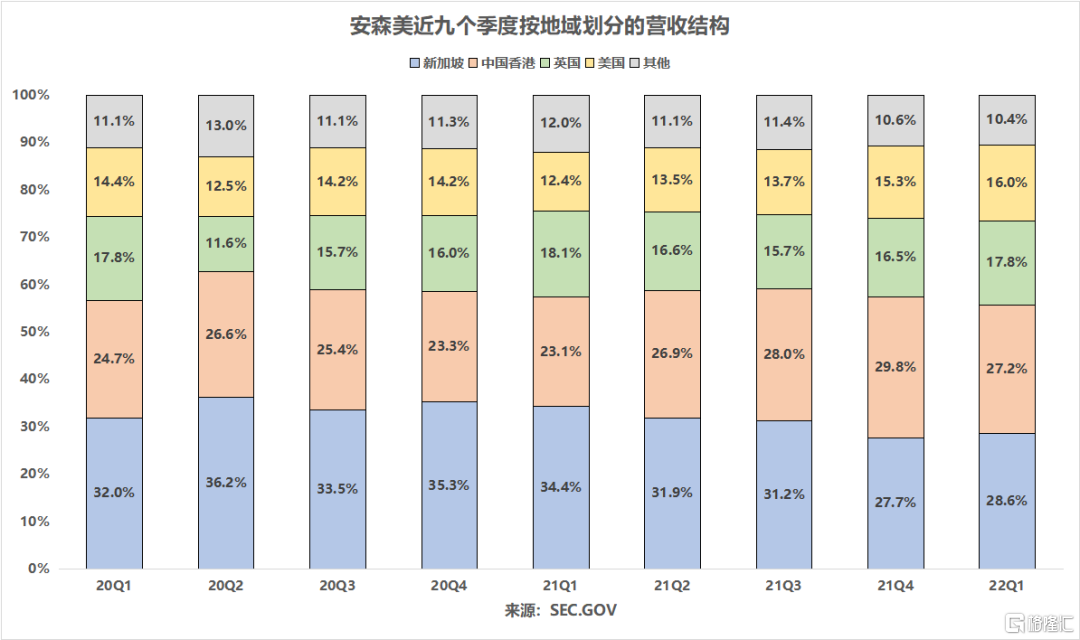

分地域來看:中國香港和美國的營收增長強勁。來自中國香港的營收同比增長54.8%至5.3億元,來自美國的營收同比增長69.1%至3.12億美元,來自英國的營收同比增長28.5%至3.46億美元。

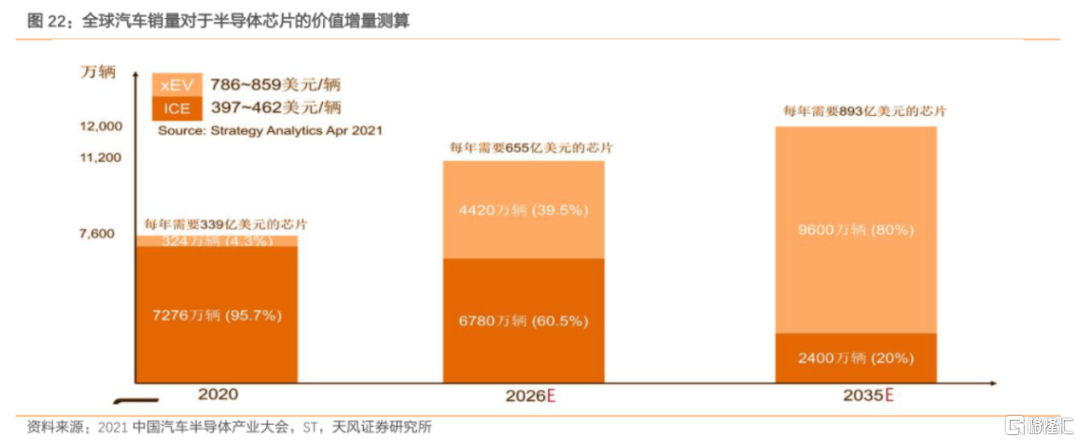

02 趨勢:電車需求強勁,車用IGBT訂單超負荷,資本支出翻倍增長,以支持Sic(碳化硅)擴產,進而支撐碳化硅22年營收同比21年翻番

雖然對於半導體行業來説,整體環境比去年更具挑戰性,比如消費者信心下滑,PC、電視和智能手機等消費電子相關需求正在減弱,但另一方面,結構性驅動因素導致汽車、工業、可再生能源和智能設備需求非常強勁,特別是電動車、可再生能源將為芯片業創造出新的需求。

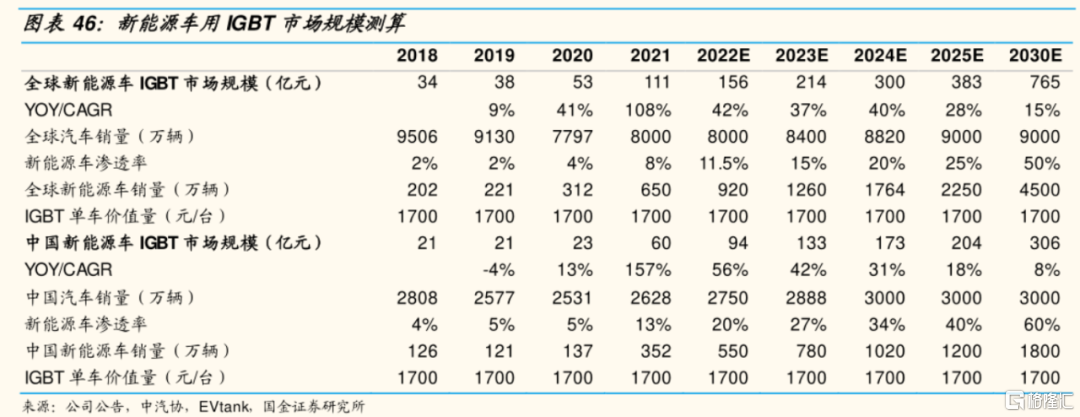

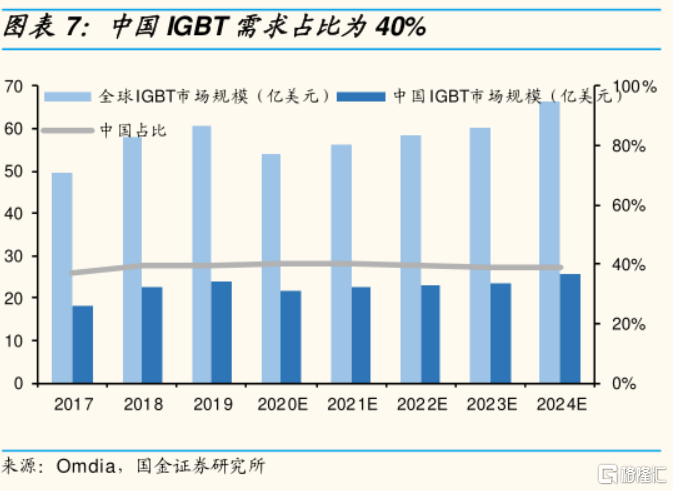

在半導體領域,電動車對半導體的需求相較傳統車對半導體的需求增加5-10倍。電動車是上半場,智能車是下半場,智能車對半導體的需求更大。其中,IGBT是新能源汽車電控系統和直流充電樁的核心器件,決定了整車的能源利用率,其成本佔到新能源汽車整車成本的10%。

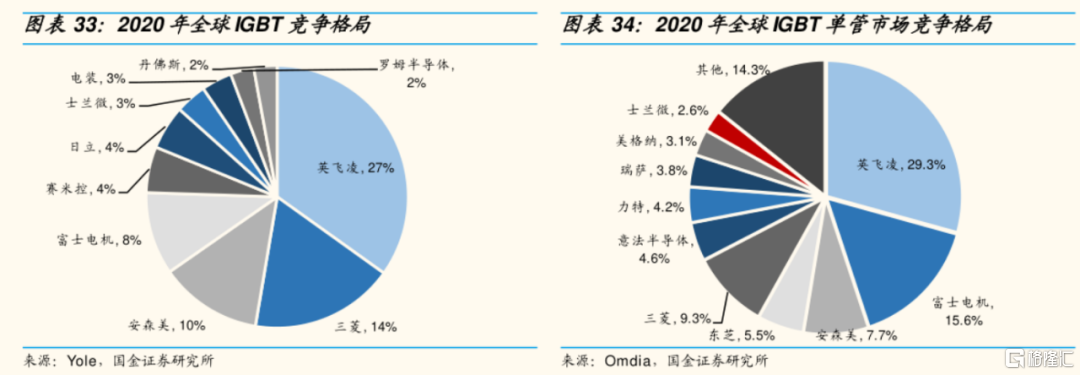

在IGBT分立器件和IGBT模塊領域,英飛凌是當之無愧的龍頭廠商。據Yole,英飛凌20年市佔率為27%,位列全球第一,安森美排名第三,市佔率為10%。此前(5月16日),英飛凌表示,包括尚未確認的訂單在內,22Q1英飛凌積壓的訂單金額從去年Q4的310億歐元增長19.4%,達到370億歐元。這個數字是英飛凌21年營收111歐元的三倍有餘。這些訂單當中超過五成是汽車相關產品,75%的訂單在未來12個月內才能交貨。目前看來,積壓訂單顯然已遠遠超出英飛凌的交付能力。

不過,英飛凌不是唯一一家超負荷接單的IGBT大廠。據安森美深圳廠內部人士5月透露,車用IGBT訂單已滿且不再接單,22-23年產能全部售罄,但不排除訂單中存在一定比例的超額下單。

集微網消息顯示,目前IGBT缺貨已高達50周以上,供需缺口已經拉長到50%以上,IGBT訂單與交貨能力比最大已拉至2:1。與此同時,除了新能源車滲透率的快速提升,導致IGBT用量大幅增加外,風光儲行業的需求旺盛,也使得IGBT需求同樣強勁。

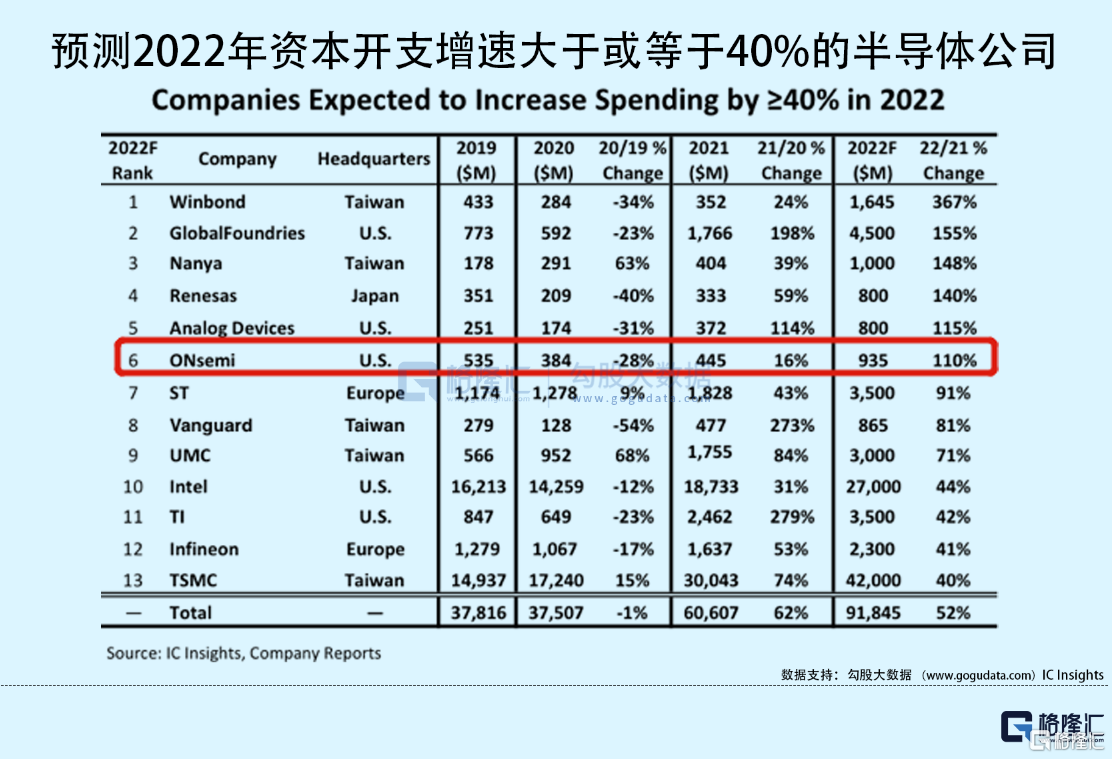

3月6日,據IC Insights 預測,安森美預計22年資本支出達9.35億美元,增幅為110%。當前,安森美正由傳統IDM模式向Fab-Liter模式轉型。根據安森美的計劃,未來兩年將加大投資力度由6%增加到12%,主要用於擴充300mm晶圓廠的產能和Sic(碳化硅)供應鏈環節,安森美當時指出Sic未來5年內的產能將會是現在的1.3倍。

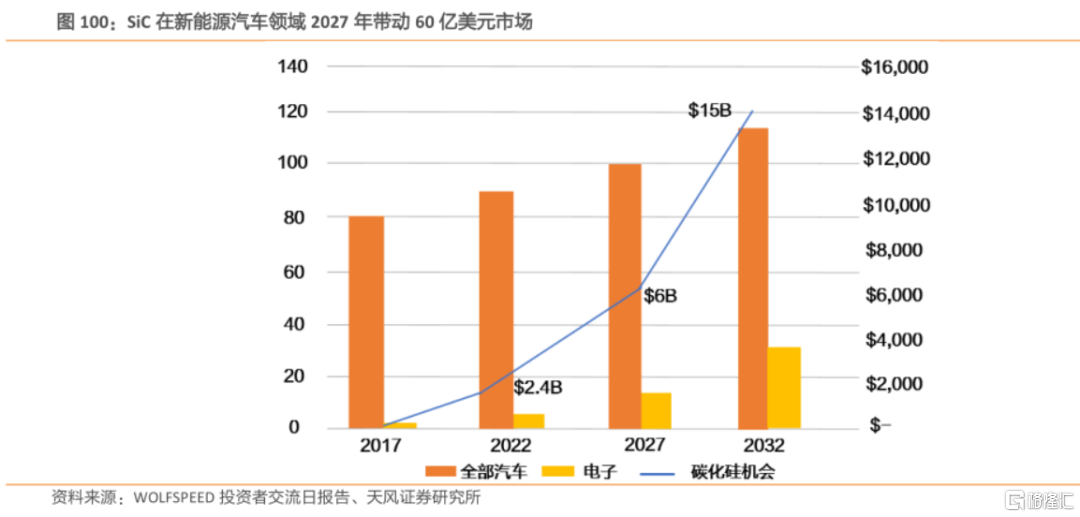

碳化硅設備是汽車電氣化的關鍵組成部分,為推動未來幾年碳化硅收入的大幅增長,安森美計劃通過收購GTAT擴大設備和模塊產能,以支持在22年年底將襯底產能增加四倍以上,進而支撐碳化硅22年營收同比21年翻番,到23年仍能保持每年10億美元的速度。

近幾年,隨着傳統汽車向智能網聯汽車轉型,汽車中包含的半導體元件數量不斷增加,但受擴產時間所限,產能的擴張無法趕上汽車芯片需求的增速,因此安森美將持續受益於汽車芯片供應緊缺的大背景。

03 小結

管理層指引超預期:預計Q2營收為19.65-20.65億美元(預期19.2億美元),毛利率為48.5%-50.5%(符合長期毛利率目標48%-50%),調整後EPS為1.2-1.32美元(預期1.05美元)。

最後看一下估值:當前NTM PE為13.5x,處於5年偏低位置。在轉型電車、智能化和汽車芯片持續短缺的大背景下,安森美的大規模擴產有望帶來營收可持續增長,進而修復估值。