01 大盘

昨夜美股三大股指持续走高,均收涨超1%。截至收盘,道指涨 1.33%,纳指涨 2.69%,标普涨 1.84%。美国十年国债收益率跌 0.67%,收报2.911%,相较两年期国债收益率差28个基点。恐慌指数VIX收跌 3.78%。布伦特原油收涨 2.07%。现货黄金收涨 1.17%,报1868.18美元/盎司。美元指数维持高位,收报101.752。

美国5月ADP就业人数录得增加12.8万人,创2020年2月以来最小就业人数增幅。劳动力需求依然强劲,不过有劳动力市场降温的迹象正在显现。投资者聚焦周五的非农数据,市场预期就业增速环比放缓。据CME“美联储观察”:美联储到6月份加息50个基点的概率为99.3%,累计加息100个基点的概率为89.5%,累计加息125个基点的概率为10.4%。据悉,欧佩克+同意在7月和8月增产64.8万桶/日,超出市场预期,这将使沙特有可能增加原油产量,并为与美国达成可能的协议铺平道路。道指小幅高开。

欧盟大使们批准了对俄制裁协议,包括对部分俄罗斯石油的禁令以及对俄罗斯联邦储蓄银行的制裁,美国也同时宣布了对俄罗斯进行额外制裁。据科威特石油部:在欧佩克+作出增产决定后,科威特7月石油产量将增至276.8万桶/日。

美联储副主席布雷纳德表示:市场定价6月和7月加息50个基点是合理的,量化紧缩可能相当于额外加息2-3次,美联储的工具已经开始发挥预期作用,在通胀问题上,希望看到核心通胀每月持续减速,此后对实现2%的目标更有信心。目前很难看到暂停加息的理由,但如果看到需求放缓、通胀减速,可能会看到类似当前市场所定价的加息步伐。然而9月份的加息情况不甚明了,因为不清楚9月份时可能的处境。

据EIA报吿:除却战略储备的商业原油库存减少506.8万桶至4.147亿桶,减少1.2%,上周美国国内原油产量保持1190万桶/日,原油出口减少35.1万桶/日至399万桶/日,美国东海岸精炼油库存跌至历史最低水平。

尾盘,美联储梅斯特称,经济衰退风险上升,但仍可以避免经济大幅放缓,美联储的利率可能需要高于中性水平。知情人士:花旗集团一名伦敦员工上个月的失误操作导致欧洲股指闪崩,花旗可能录得至少5000万美元的创纪录损失。三大股指集体收涨。

盘后,据纽约时报:美国总统拜登本月将访沙特阿拉伯,并会见沙特王储。

02 行业&个股

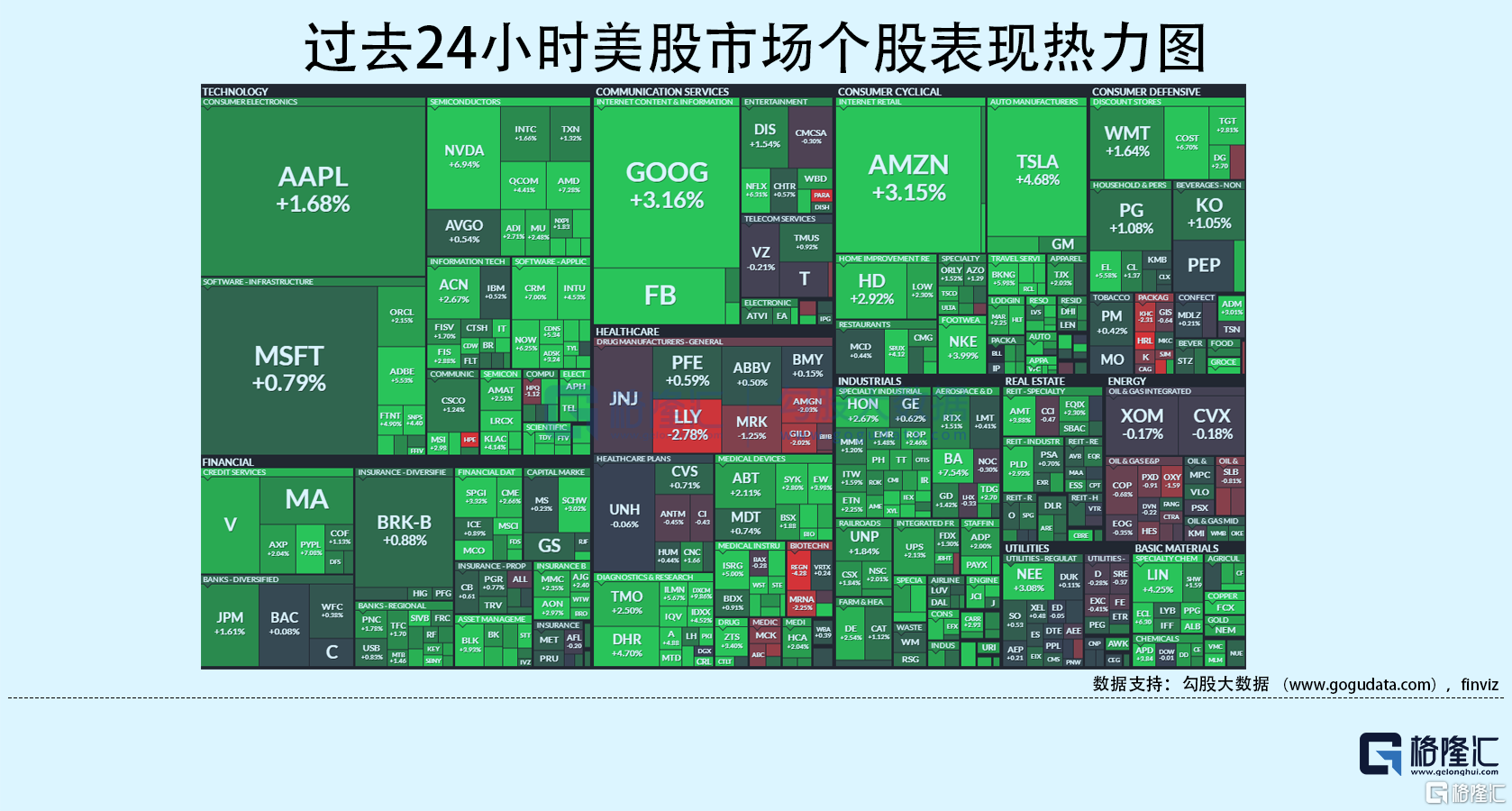

行业板块方面,除能源收跌0.32%外,标普其他10大板块悉数收涨:费城半导体指数SOXX、原料、通讯、高科技分别收涨3.48%、2.76%、2.44%和2.42%,工业、房地产、日常消费、金融、医疗、公用事业分别收涨1.91%、1.51%、1.46%、1.38%、0.79%和0.67%。

概念板块方面,航空ETF收涨1.56%,旅行服务板块涨4.54%,高端酒店万豪收涨2.25%,爱彼迎涨3.89%,挪威邮轮涨5.17%。太阳能板块涨7.93%。金融科技板块方面,PayPal收涨7.08%,巴菲特概念股NU涨16.23%。网络安全板块涨3.53%,SQ收跌6.4%。

中概股多数收涨,KWEB收涨5.6%。高盛称,MSCI中国指数未来12个月有望涨20%,盈利底或在Q3出现。阿里涨 4.41%,Gartner统计2021年全球IaaS提供商TOP5:亚马逊、微软、阿里巴巴、谷歌、华为。京东涨 3.96%,京东云618开门红战报:京东云每秒用户访问峰值同比增长129%。拼多多涨 7.49%。芯片交付周期保持平稳,大摩称汽车缺芯局面或提前缓解。蔚来涨 7.20%,理想涨 3.73%,小鹏涨 9.73%,美银证券:小鹏料供应链及新订单6月持续改善,维持“买入”评级。

大型科技股多数收涨。苹果涨 1.68%,苹果年度开发者大会下周来袭;苹果拟将部分iPad生产转移至越南。微软涨 0.79%,微软下调第四财季业绩指引。谷歌涨 3.16%,苹果员工薪酬中位数2021年提高18%,但仍不及谷歌和Facebook。亚马逊涨 3.15%,亚马逊宣布从23年6月30日起,在中国停止运营Kindle电子书店。特斯拉涨 4.68%,“木头姐”买入特斯拉更多股票,本月第四次加仓。Meta涨 5.42%,Meta人工智能实验室副总裁将于六月中旬离职。

03 公司焦点

1.美银:受益云计算和汽车电气化持续增长 半导体板块首选英伟达和安森美半导体

6月2日消息,美国银行分析师Vivek Arya发表研报表示,美股半导体板块首选英伟达和安森美半导体,预计这两家公司将从云计算和汽车电气化的持续增长中受益。

Arya指出,英伟达、AMD和迈威尔科技可能是各企业向云转移过程中的最大受益者,而安森美半导体、亚德诺和恩智浦则将从其汽车业务中获益良多。首选股服务于预计支出/内容增长驱动因素最具弹性的终端市场,例如云计算/人工智能、高端工业、电动汽车/高级驾驶辅助系统以及日益先进的芯片市场。

Arya预计,市盈率仅为20倍和17倍的英伟达和安森美半导体在销售额方面很可能会实现23%和13%的同比增长,在利润方面可能会实现25%和18%的增长,自由现金流利润率则可能达到25%。

虽然单独从市盈率来看,这些股票并不处于‘底部’,但相对于标普500指数中的工业/信息技术类股,半导体股的市盈率看起来更有吸引力;而像疫情封锁措施的放松等催化剂可能有助于重新激发投资者对该行业的兴趣。除上述名单外,科磊、格芯、应用材料、拉姆研究和泰瑞达都是美银认为最有可能从半导体支出增长中受益的公司。

2.微软下调因外汇“不利”影响全线第四财季业绩指引

微软:预计第四季度营收在519.4亿美元至527.4亿美元之间。 预计四季度每股收益2.24至2.32美元,此前预期2.28至2.35美元。

美东时间6月2日美股盘前,微软宣布,因直到5月末的这一季度期间外汇汇率波动不利,更新第四财季业绩指引:Q2预期营业收入从524-532亿美元下调至519.4-527.4亿美元,因外汇影响将减少46亿美元;预期毛利从358-364亿美元下调至354.5-360.5亿美元,因外汇影响将减少36亿美元;预期净利润从171-176.7亿美元下调至168.5-174.3亿美元,因外汇影响将减少25亿美元;预期调整后EPS从2.28-2.35美元下调至2.24-2.32美元,因外汇影响将减少0.03美元。

下调后,微软的二季度EPS和营业收入都从符合分析师预期变为低于预期水平,分析师共识预期EPS为2.34美元、营收为529.3亿美元。

今年4月26日公布一季度、即第三财季财报后,微软的首席财务官Amy Hood就曾暗示,汇率可能影响业绩指引。

在发布Q1业绩时,微软的首席财务官Amy Hood就曾暗示,汇率可能影响业绩指引。“基于对4月市场环境的重新评估,其他收入和费用可能受到5000万美元的负面影响。其他业绩指引还没有反映股票和外汇波动在整个第四财季的影响”。

现在看来Hood暗示的影响成为现实。在刚刚过去的5月,美元兑欧元等主要非美货币强势走高,美元指数曾不止一次刷新2002年12月以来高位,一度升破105.00,最终全月累涨逾1%,创一年来最大月度涨幅。最近三个月,美元指数累涨约4.9%,今年初以来涨近14%。

值得一提的是,下调指引前,上周五微软刚刚公布,放慢为开发Windows、Office和Teams应用程序的软件业务部门招聘人员的速度。这让人怀疑,微软的行动可能是科技巨头“凛冬将至”的示警。

3.Gartner统计2021年全球IaaS提供商TOP5:亚马逊、微软、阿里巴巴 谷歌、华为

6月2日消息,据Gartner,2021年全球基础设施即服务(IaaS)市场从2020年的643亿美元增长到909亿美元,同比增长41.4%。亚马逊在2021年继续排在IaaS市场的第一名,其次是微软、阿里巴巴、谷歌和华为。前五名IaaS提供商在2021年占据了80%以上的市场份额。

亚马逊在2021年以354亿美元的收入和38.9%的市场份额继续引领全球IaaS市场。

微软2021年的IaaS收入超过190亿美元,以21.1%的市场份额和高于市场的增长率位居第二。由于已经有许多企业机构依赖微软的企业软件和服务,因此Azure能够抓住几乎所有垂直市场中的机会。

阿里巴巴2021年的IaaS收入为87亿美元并且以9.5%的市场份额再次成为全球第三大IaaS公有云提供商。阿里巴巴在继续引领中国云市场的同时,还准备凭借对当地市场的了解与数字商务平台能力成为印度尼西亚、马来西亚和其他新兴云市场的领先地区提供商。

谷歌云2021年的收入达到64亿美元,同比增长63.7%,是前五名IaaS厂商中增长率最高的厂商。谷歌能够实现这一增长是因为传统企业工作负载对谷歌云的采用稳步增加,并且谷歌在人工智能和Kubernetes容器技术等前沿功能领域实现了创新,还通过扩展合作伙伴生态系统扩大了客户群。

继连续两年实现200%以上的增长后,华为在2021年的增长速度有所放缓,但该公司仍然以42亿美元的收入排在市场份额的第五名。华为在过去两年中大力投资于自己的IaaS生态系统,并且通过经过加强的开放式硬件、开源软件和合作伙伴赋能战略,为大学、开发者和初创企业提供更丰富的产品。

04 今日前瞻

今日重点关注的财经数据

(1)16:00 欧元区5月服务业PMI终值

(2)17:00 欧元区4月零售销售月率

(3)20:30 美国5月失业率

(4)20:30 美国5月季调后非农就业人口

(5)21:45 美国5月Markit服务业PMI终值

(6)22:00 美国5月ISM非制造业PMI

(7)22:30 美联储布雷纳德讨论社区再投资法案

(8)次日01:00 美国至6月3日当周石油钻井总数

(9)次日03:30 美国CFTC公布周度持仓报吿