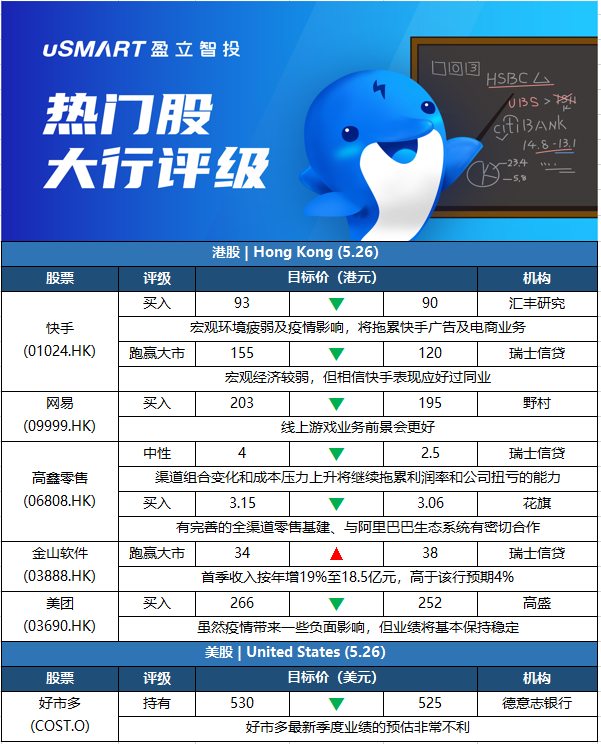

汇丰研究:将快手(01024.HK)目标价由93港元下调至90港元,维持评级买入

汇丰研究发研报指,快手首季业绩胜预期,但宏观环境疲弱及疫情影响,将拖累快手广告及电商业务。监管变化料对快手直播业务收入产生个位数的影响。因此,该行对公司2022至2024财年收入预测下调6%至10%,但预期公司今年增加市场份额,仍对其各分部业务增长看法正面。该行将快手2022至2024财年的经营溢利预测提高3%至8%,但将其纯利预测下调3%至37%。在经调整净利润的基础下,料公司将于2024财年转盈。

瑞士信贷:将快手(01024.HK)目标价由155港元下调至120港元,维持评级跑赢大市

瑞信发研报指出,快手首季收入按年增长24%至210亿元,高出该行预期2%,主要由于直播业务及电商业务收入超预期。毛利率41.7%符预期,经调净亏损37亿元胜预期。该行就疫情对快手Q2业务影响作出初步评估。在电商业务方面(见底),在疫情正常化后,公司见到5月/6月有复苏迹象;广告业务方面(弱),相关支出放缓,尤其是来自外部的广告商,该行料在宏观不确定性下,复苏周期将有所延后;直播业务方面(正面),近期监管影响可控。瑞信认为,虽然宏观经济较弱,但相信快手表现应好过同业。

野村:将网易(09999.HK)目标价由203港元降至195港元,维持评级买入

野村发表报告指,网易Q1业绩表现稳固,总收入按年增15%,较预期高4%。线上游戏收入按年增15%,符合预期。该行表示,网易有强劲的资产负债表,净现金达130亿美元,占其最新市值20%。而其线上游戏业务是少数对宏观经济放缓或疫情有防守性的板块之一,随着备受期待的新游戏《暗黑破坏神永生不朽》将于6月23日在中国推出,该行相信集团线上游戏业务前景会更好。但由于该游戏推出时间较该行原来估计迟,野村下调网易今明两年盈利预测分别1%及2%,最新估计其撇除网路搜寻引擎“有道”的盈利将按年增长15%及14%。

瑞士信贷:将高鑫零售(06808.HK)目标价4港元下调至2.5港元,维持评级中性

瑞信发表报告,高鑫截至今年3月底止年度业绩盈转亏,与早前盈警一致。疲软的业绩是由线下流量损失、渠道组合转变、营运去杠杆化以及一次性费用所导致。报告引述管理层指,预计集团2023财年同店销售跌幅较小,因为在线销售和平均单笔交易额增长抵销线下流量损失。然而,渠道组合变化和成本压力上升将继续拖累利润率和公司扭亏的能力。该行下调其每股盈测,料2023财年仅达收支平衡。

花旗:将高鑫零售(06808.HK)目标价由3.15港元下调至3.06港元,评级买入

花旗发表报告指,高鑫2022财年核心纯利按年下跌75%至5.8亿元,大致符合其早前的盈利预告。高鑫有完善的全渠道零售基建、与作为主要快速消费品供应商的阿里巴巴(09988.HK)生态系统有密切合作,加上有强劲的资产负债表,使其于中国零售业仍面临挑战和不明朗性的情况下,与竞争对手相比在巩固市场方面有明显优势。花旗下调高鑫2023及2024财年纯利预测分别65%及20%,反映线下销售及租赁收益预测下降。由于估值吸引,评级维持买入。

瑞士信贷:将金山软件(03888.HK)目标价由34港元上调至38港元,评级跑赢大市

瑞信发表评级报告表示,金山今年首季收入按年增19%至18.5亿元,高于该行预期4%,主要受惠网络游戏呈现强劲增长(按年增25%)抵销办公软件增长疲软(按年增13%)。该行维持其今年收入预测不变;由于云服务亏损扩大,将今年及明年每股盈利预测下调3%及1%,并将其目标价上调至38港元,维持评级为跑赢大市。

高盛:将美团(03690.HK)目标价由266港元下调至252港元,评级买入

高盛发表报告指,将美团目标价下调至252港元,以反映外汇变化。报告指,美团将于6月2日公布首季业绩,虽然疫情带来一些负面影响,但业绩将基本保持稳定。该行预计,美团首季收入按年增长22%至450亿元,市场共识为增长23%,经调整EBIT亏损为50亿元,较去年第四季亏损46亿元收窄,而市场共识为亏损48亿元。高盛预计投资者关注点包括疫情对核心业务最新影响,特别是店面、酒店和旅游业务。其次是疫情带来的额外支出和成本影响。该行认为,遏制今轮疫情需时,因此将美团今年收入预测下调10%至2,024亿元,按年增13%。利润预测大致不变,今年经调净亏损预测100亿元,明年经调净利润270亿元。

德意志银行:将好市多(COST.O)目标价下调至525美元,维持持有评级

好市多将于美东时间5月26日美股盘后公布2022财年第三季度业绩。德意志银行分析师kriztina Katai将好市多目标价从530美元下调至525美元,并维持持有评级。Katai认为,好市多最新季度业绩的预估“非常不利”。若业绩不及预期,零售股将继续面临过度的负面股价反应。