随着美联储纪要划定短期的加息路径,叠加消费股财报利好加持,美股周四延续上涨步伐。此前连跌八周的道指涨1.61%,已经迎来日线“五连阳”,标普500指数涨1.99%,纳指涨2.68%。

美股延续反弹势头

标普500指数涨1.99%,报4057.84点;纳斯达克综合指数涨2.68%,报11740.65点;道琼斯指数涨1.61%,报32637.19点。

大型科技股多数收涨。苹果涨2.32%,苹果将要求供应商今年生产约2.2亿部iPhone,数量与去年大致持平。微软涨1.29%,微软将放慢在Windows、Office以及Teams部门的招聘。谷歌涨2.32%,YouTube Shorts开启广吿业务,与TikTok展开竞争。亚马逊涨4.03%,亚马逊新CEO首次参加股东大会,准备砍掉过剩仓库以恢复正常盈利。特斯拉涨7.43%,特斯拉据称准备进军泰国,最快今年在印尼建超级工厂。Meta涨4.24%,Meta选择微软Azure作为“战略云提供商”,加速Meta AI研发。

中概股集体大爆发,KWEB暴涨7.49%。阿里涨14.79%,2022年第四财季营收超市场预期,阿里云13年来实现首次年度盈利,中国市场消费者突破10亿,国内业务受疫情影响,不提供财务指引。京东涨5.04%,收购德邦物流后,京东物流完成向京东科技集团发行2.61亿股,募集资金净额6.92亿美元。拼多多涨9.45%。蔚来涨9.49%,4月份新能源汽车产销同比增长均超40%,市场渗透率达25.3%。理想涨7.95%,深圳支持个人消费者购买新能源汽车,给予最高不超过1万元/台补贴。小鹏涨7.6%,里昂料减汽车购置税带动100-200万辆新乘用车需求,使行业摆脱当前困境。

CFRA Research首席投资策略师Sam Stovall表示,

“第一季财报季基本已经结束,好于预期,再加上美联储表示将采取前期发力的收紧政策,并暗示可能会在秋季晚些时候暂停加息,所有这些都让投资者有理由感到乐观。”

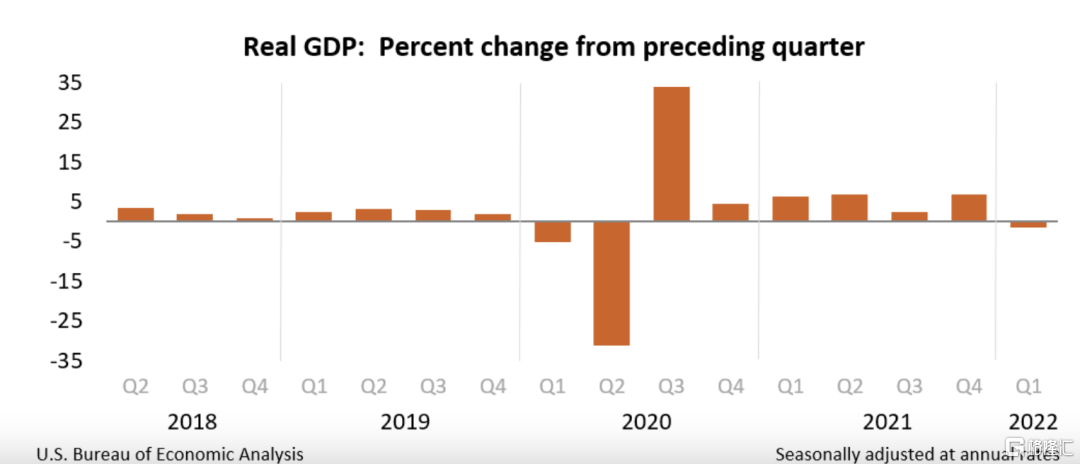

经济数据喜忧参半

5月26日,根据美国商务部公布的修正后美国经济官方数据显示,一季度实际GDP年化季环比修正值-1.5%,预期-1.3%,初值-1.4%,这也是2020年年中来首次转负。

具体来看,一季度企业税前利润同比下降2.3%,而去年同期企业税前利润同比增长了12.5%——2021年是美国企业自1950年以来最赚钱的一年。

面对原材料、运输和劳动力成本的上升,许多公司试图通过提高销售价格将这些成本转嫁给客户。然而,投入成本不断上升,消费者正在应对数十年来的高通胀。尽管一季度消费支出稳健扩张,意味着美国经济仍然有韧性。

Fxstreet表示,美国GDP下降在很大程度上是由贸易逆差造成的,美国第一季度出口按年率计算下降了5.4%(此前估计为5.9%),而进口增长了18.3%(此前估计为17.7%)。这些数字表明,贸易平衡的恶化表明,为满足国内消费而进行的经济活动正在转移到国外。

除此之外,美国上周申请失业金人数录得21万,略好于预期的21.5万。机构分析称,该数据仍处于历史低位,显示就业市场保持强劲。但由于美联储已经开始加息,以抑制经济中异常高的需求,这可能会导致今年晚些时候的招聘放缓或裁员。

美国务卿布林肯发表对华政策演讲

当地时间5月26日上午10时,美国国务卿安东尼·布林肯就美国与中国的关系发表演讲,他说美国将与中国展开有力竞争,但美国不会寻求“新冷战”。

布林肯声称:“中国是唯一既有重塑‘国际秩序’的意图、又有不断增长的经济、外交、军事和技术力量实现这种意图的国家。”

他还称:总统拜登认为这个十年是具有决定意义的时期。我们在国内以及国际上与其他国家携手采取的行动将决定我们对未来的共同设想能否实现。

“我们并不寻求发生冲突或一场新冷战。”“我们不寻求阻挠中国发挥大国作用,也不寻求阻止中国发展经济。”

白宫一直在考虑拜登是否应该发表此次演讲,但最终决定由布林肯发表。这是拜登政府与中国竞争的努力之一,但也是为了给这种竞争降温。

美国零售商业绩向好

5月26日,梅西百货公布了2022年一季度财报。财报显示,梅西百货第一季度营收53.5亿美元超出市场预期,同比增长13.6%;净利润为2.86亿美元,上年同期为1.03亿美元。财报发布后,梅西百货的股价在盘前交易中飙升了14%以上。

此外,梅西百货同时上调全年业绩指引,将2022财年经调整后的每股收益指引区间上调至4.53-4.95美元,此前预期为4.13-4.52美元。2023财年第一季度可比销售额在自有基础上增长12.8%。

CEO Jeff Gennette表示,

尽管本季度消费者支出的宏观经济压力增加,但我们的客户仍在继续购物,公司看到消费者重新回到商店,并转向特殊场合的服装,例如女装和定制男装。

俄罗斯央行下调基准利率至11%

俄罗斯中央银行26日宣布,将基准利率下调300个基点至11%。

俄央行当天在一份声明中指出,近几周数据显示,俄物价上涨节奏明显放缓。卢布汇率回升,通胀压力缓解,通胀预期也明显下降。因此,俄央行董事会决定从27日起将基准利率下调至11%。

这是俄罗斯央行连续第三次降息300基点,在此之前,俄罗斯央行曾在西方国家实施制裁后将利率从9.5%紧急上调至20%。俄罗斯央行称,在即将举行的会议上对关键利率下调的前景持开放态度,下一次利率会议定于6月10日举行。

俄罗斯央行在一份声明中表示:

“在卢布汇率变动以及家庭和企业通胀预期明显下降的背景下,通胀压力有所缓解。”

俄罗斯央行预计,俄罗斯年度通胀率将在2023年降至5-7%,2024年将降至4%。报吿还称,俄罗斯经济的外部条件仍然充满挑战,但金融稳定风险有所下降,为放松一些资本管制措施提供了空间。

欧佩克+拒绝大幅增产,油价大涨逾3%

布伦特原油期货上涨3.37美元,涨幅3.0%,收于每桶117.40美元,美国原油期货上涨3.76美元,涨幅3.4%,收于每桶114.09美元。

据报道,欧佩克+料将在6月2日的会议上维持去年达成的石油生产协议,在7月增产43.2万桶/日,回绝了加大产量以抑制价格的要求。该集团的成员坚持认为,石油市场是平衡的,最近的价格上涨与基本面无关。

西方国家一直要求OPEC+加快增产速度,前者正努力应对处于纪录高位并威胁经济增长的通胀。OPEC+成员国坚持认为,石油市场是平衡的,最近的价格上涨与基本面无关。

其中一位消息人士称,为什么要调整正在完美运行的计划呢?即使再也无法达到这一目标,我们也将宣布增产43.2万桶/日。

* 以上就是【环球一览】的主要内容,更多财经资讯请下载格隆汇app查看。