本文来自格隆汇专栏:国泰君安证券研究,作者:国泰君安轻工团队

导读:全球纸浆供给端受多重因素影响,外盘报涨浆市博弈延续;涨价函实际落地情况仍待宏观需求回温,高木浆自给率降低成本波动风险,规模效应龙头纸企成本优势显著。

投资要点

维持轻工-造纸行业增持评级。国外造纸行业供给面消息频出,五月针叶浆、阔叶浆外盘报涨,国际木片供给受地缘政治影响呈紧张态势预期,市场心态得到支撑,纸浆期现货价格持续拉涨,预计短期继续偏强势运行。下游木浆系成品纸厂在成本压力下,部分发布涨价函。随着下半年行业旺季到来,造纸需求端和龙头纸企盈利水平有望环比修复。推荐标的:太阳纸业,晨鸣纸业。

全球纸浆库存呈下降趋势,供给端受多重因素影响,外盘报涨浆市博弈延续。年初以来进口木浆外盘价格持续上扬并维持相对高位震荡,国际地缘政治、海运船期和集装箱紧张、国际浆厂罢工歇工等因素扰动木浆供给。俄罗斯为欧洲重要木材来源,相关俄欧木材贸易受到地缘政治波及,主要国际浆厂纸浆库存呈下降状态。原材料面临短缺背景下,部分海外浆厂新产能计划延期投放,同时全球食品和能源价格上涨亦增加纸浆运输成本,巴西等国纸浆集装箱运力不足。进口阔叶浆新一轮外盘公布,巴西浆厂Klabin、Suzano、Eldorado桉木阔叶浆5月外盘报价均上调约30美元/吨,业者反馈阔叶浆可外售现货不多,预计短期内国际浆市延续相对高位的博弈态势。

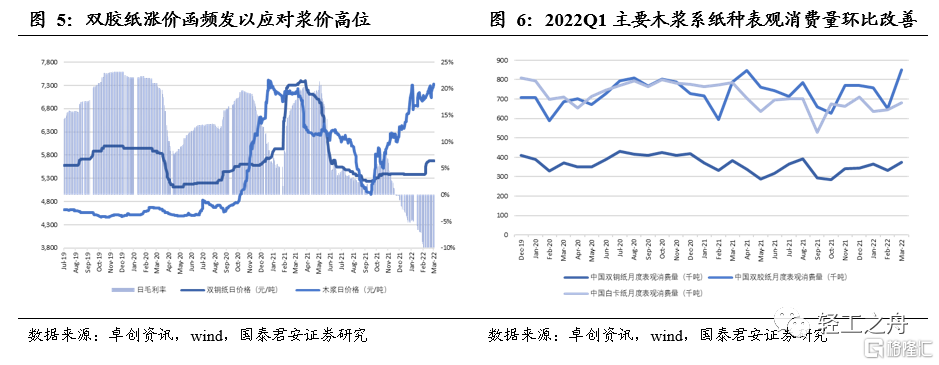

原料能源成本压力下成品纸企接连提涨,实际落地情况仍待宏观需求回温。近期国内进口木浆到货不集中,部分地区港口库存略降、区域现货流通不畅,纸厂以刚需采购为主。下游各成品纸种发布5月涨价函,白卡纸、文化纸涨价幅度约200元/吨,生活用纸个别企业大轴报价上涨100元/吨,终端实际落地情况有待观察。海外造纸供应链罢工停运等推动白卡纸等出口订单增加,国内二季度为行业传统淡季,多地疫情反复对需求复苏产生影响,下半年随着需求旺季来临和经济形势边际好转,需求端环比改善可期;行业新增产能或带来一定供给压力,但行业高集中度对纸价良性竞争协同起促进作用。

高木浆自给率有效降低成本波动风险,规模效应产能扩张龙头纸企成本优势显著。国际商品浆价格在多重供给因素和金融属性扰动下,预计短期内将维持相对高位,年初以来国内成品纸价格接连提涨。受原材料成本、环保、能源双控等影响,行业中小产能加速退出,助于头部纸企充分发挥成本和规模优势。以太阳纸业、晨鸣纸业等为代表的木浆系龙头纸企原材料自给率较高,随着下半年行业旺季来临,纸品涨价有效落实情况下盈利水平有望环比改善率先回暖。

风险提示:原材料价格波动,宏观经济波动,国际形势波动