本文来自格隆汇专栏:鲁政委,作者:郭于玮 鲁政委

疫情反复与汇率贬值是4月的两大焦点。

从疫情来看,2022年4月100个城市中拥堵指数同比降幅超过10%的城市占比达到21%,第二季度GDP同比或明显回落。如果全年GDP同比要达到5.5%,第二季度GDP同比大约需要略高于3%,且第三、第四季度的GDP同比大约需要在6.5%以上。为了稳定宏观经济大盘,还需进一步提振投资。在房地产方面,2月以来的数据显示各地楼市依然疲弱。当前居民购房意愿呈现出“两头高、中间低”的特征,即一线和六线购房意愿高,二线和三线购房意愿低,折射出疫后更多农民工选择就近就业。在基建方面,由于财政支出明显前置,或需通过增发特别国债等方式避免基建投资后继乏力。

从汇率来看, CFETS人民币汇率指数与我国出口在全球市场中的份额正相关,因此人民币汇率贬值反映出我国供给优势相对弱化,有利于避免人民币汇率高估。与2018年相似,当前汇率贬值速度快且贬值预期没有恶化,证券投资项下流出的压力有望小于2015至2016年。我国的PMI对汇率有一定的领先性,因此,增长与汇率是“同一枚硬币的两面”。在美联储紧缩的背景下,我们可以灵活运用以降准为代表的数量型工具、降低存贷款利率和丰富结构性货币政策工具箱等方式来稳定经济增长。

疫情反复与汇率贬值是4月的两大焦点。本文将沿着上述两条主线展开讨论。在经济基本面方面,我们将探讨疫情对经济的影响,以及疫情超预期反复后如何实现全年经济社会发展目标。在政策方面,我们将探讨如何在汇率贬值的压力下保持货币政策的独立性,突围不可能三角。

一、经济:疫情的供需双重影响

由于奥密克戎的传播能力更强,各地正从严从紧抓好疫情防控。与以往疫情反弹时相比,此次疫情的影响更加广泛。2022年4月100个城市中,拥堵指数同比降幅超过10%的城市占比达到21%,是2020年4月以来的最高水平。

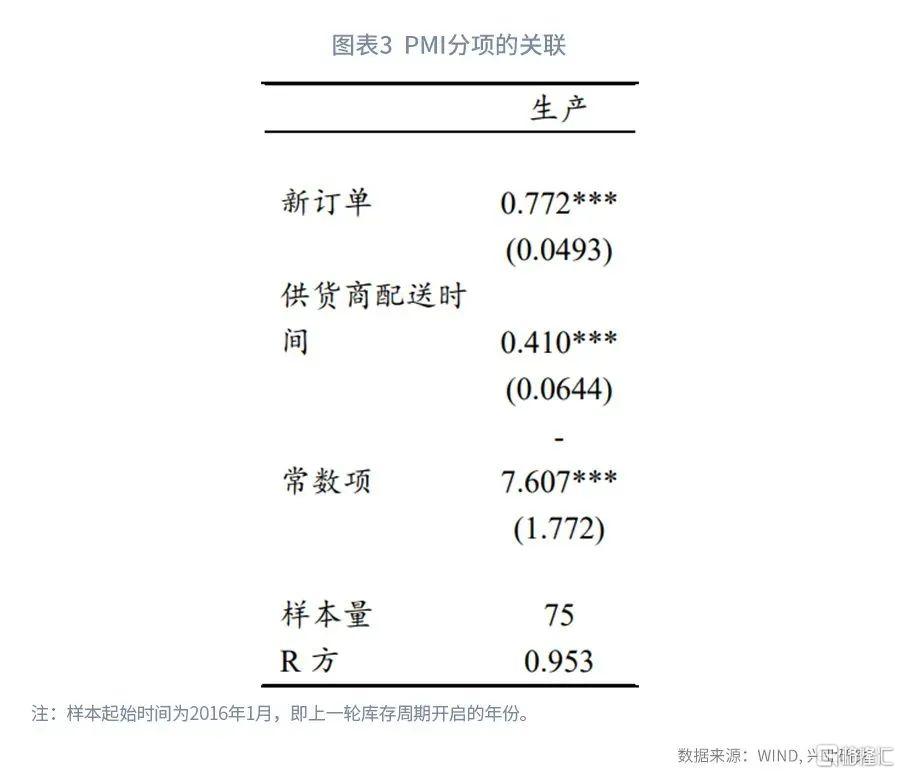

如果我们用PMI中的新订单分项和供货商配送时间分项来解释生产分项,会发现新订单回落1个百分点,对生产的影响是接近0.8个百分点,而配送时间变化1个百分点,对生产的影响是0.4个百分点。因此,疫情对供给端和需求端的影响均不容忽视。

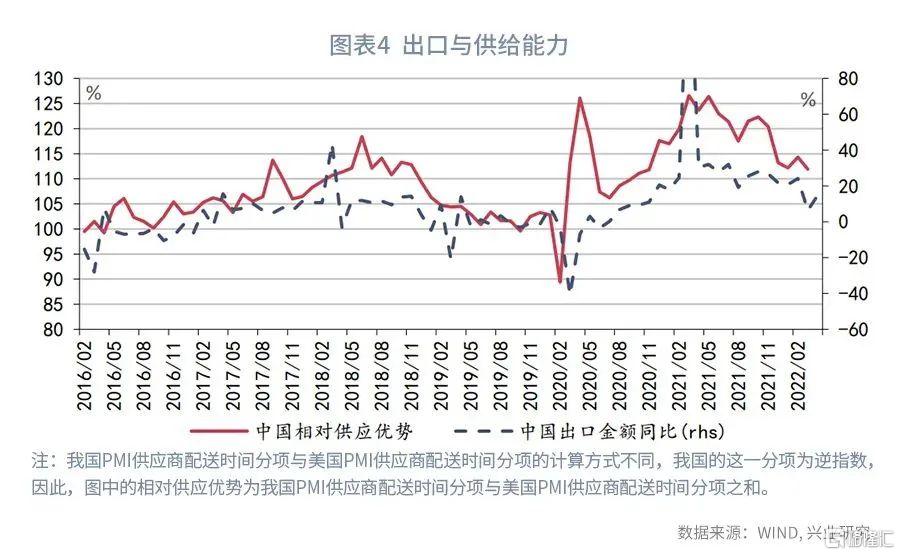

从供给端来看,供给能力对出口的约束正在显现 。第一,我国相对海外经济体的供给优势有所弱化。如果用我国与美国PMI供应商配送时间分项的相对变化来刻画我国的供给优势,可以发现,2021年下半年以来,我国的供给优势出现弱化。而出口金额同比与供给优势息息相关。当供给优势弱化时,我国的出口额同比也容易随之回落。

第二,供给端不确定性的上升反过来对出口需求形成约束。数据显示,PMI新订单分项与经济政策不确定性指数负相关。由于疫情的后续变化难以预测,防控措施与政策应对也存在不确定性,3月不确定性指数明显上升,带动新出口订单回落。

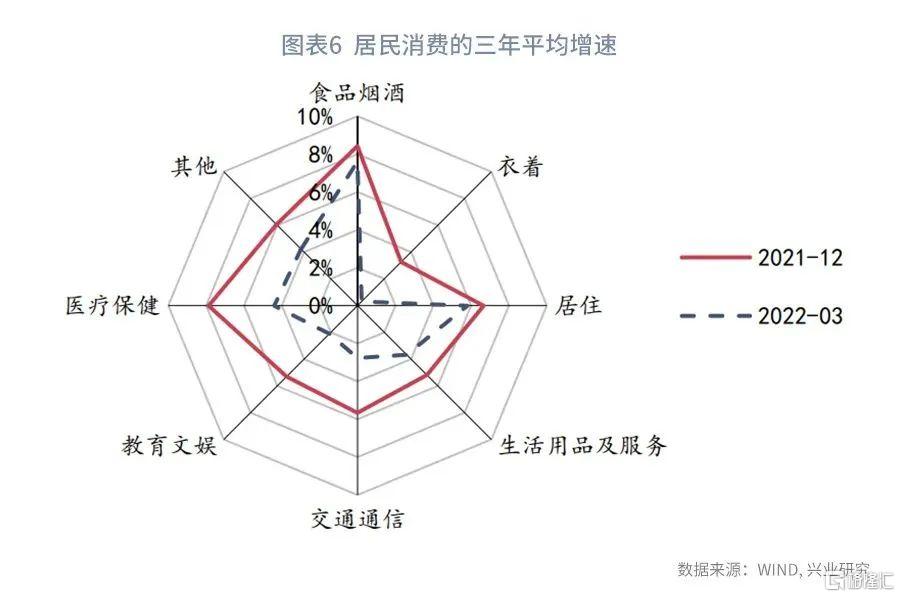

从需求端来看,疫情对消费的影响进一步深化。与2021年第四季度相比,2022年第一季度居民各项消费的三年平均增速全面回落。其中,作为生活必需支出的食品烟酒和居住支出三年平均增速降幅在1个百分点以内,教育文娱和医疗保健消费三年平均增速的降幅超过3个百分点。值得注意的是,虽然疫情对服务消费的影响较大,但从三年平均增速来看,以教育文娱等为代表的服务消费依然实现了正增长,但衣着消费的三年平均增速仅为0.3%。也就是说,与三年前相比,衣着消费几乎没有增长。

供需两端的同步收缩使完成全年经济社会增长目标的难度加大。从GDP目标来看,高频数据显示,4月的工业增加值同比可能在3.8%左右,而服务业生产指数同比将出现负增长。如果5月复工复产有所推进,且6月生产恢复到3月的水平,那么,第二季度工业增加值同比将在4.4%左右,服务业生产指数同比可能在0附近,其对应的GDP同比增速在2%到3%左右。如果要完成全年GDP增长5.5%的目标,第二季度的GDP同比大约需要在3%以上,且第三、第四季度的GDP同比大约需要在6.5%以上。如果第二季度的GDP同比在2.6%左右,则第三、第四季度的GDP同比需要在6%左右,可使全年GDP增速达到5%。

从就业目标来看,3月城镇调查失业率上升至5.8%,超过了5.5%的预期目标。而且,由于此次疫情不仅影响了服务业,还影响了工业生产,16-24岁(从事服务业的人员占比相对较高)和25-59岁(从事工业的人员占比相对较高)人员的调查失业率都出现了上升。假设4、5月调查失业率高于3月,6月恢复到3月的水平,则下半年城镇调查失业率的平均水平需要不高于5.2%,才能够实现全年调查失业率控制在5.5%以内的目标。2021年调查失业率平均为5.1%,因此,如果2022年下半年疫情不再出现超预期的反复,就业回到接近2021年的水平,就有望完成全年就业目标。

上文的分析显示,实现全年就业目标的压力相对更小,实现全年GDP增速目标的压力相对更大,逆周期调控政策还需要进一步加力提效,提振固定资产投资。

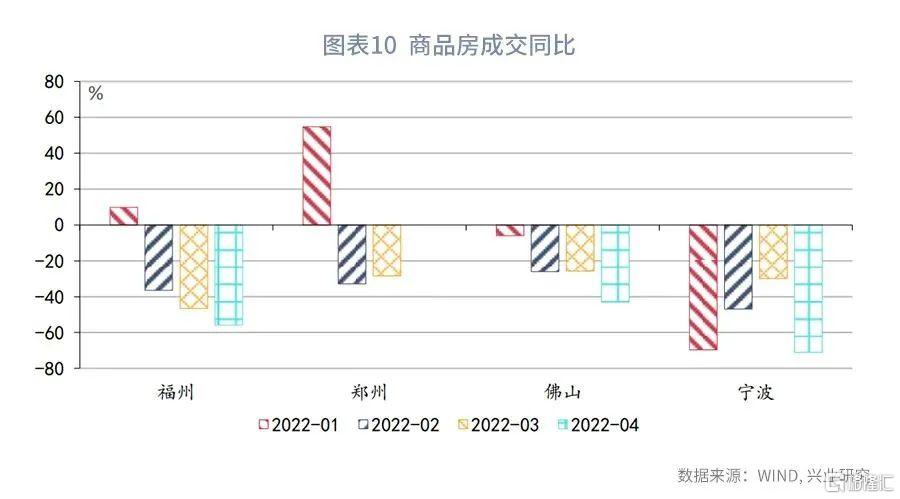

从房地产政策来看,尽管2月以来多地出台托市政策,但房地产销售依然疲弱 。2月以来郑州、福州、佛山和宁波等城市相继通过放松限购限贷、降低首付比例、调整公积金贷款政策等方式托底楼市,但效果并不明显。4月福州、佛山、宁波的商品房成交面积同比降幅都进一步扩大。虽然郑州4月的官方商品房成交数据还未披露,但2月与3月郑州商品房成交的同比降幅都在30%左右。克而瑞数据显示,2022年前4个月大郑州地区 [1] 前20房企销售额约217.7亿,同比下降约38%。 [2]

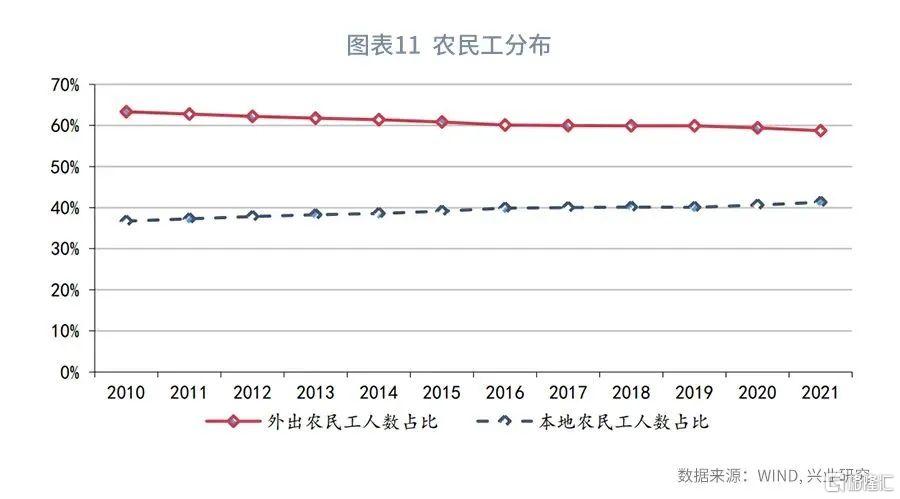

根据西南财经大学中国家庭金融调查与研究中心和蚂蚁集团研究院等联合发布的《中国家庭财富指数调研报告》,2022年第一季度居民购房意愿呈现出“两头高、中间低”的特征,即一线、五线和六线城市居民的购房意愿最高,二线、三线和四线城市居民的购房意愿低。实际上,2020年以来多数时候五、六线城市居民的购房意愿都高于二线和三线。这可能反映出人口流动的“两极化”:一方面,人口从城市化走向大城市化,人口进一步向一线城市集聚;另一方面,外出就业农民工比例持续下降,就近就业的农民工比例不断上升。尤其是2020年疫情爆发后,外出农民工比例下降的速度进一步加快。在此背景下,要托底二线和三线楼市,除了因地制宜调整限购限贷政策外,还需要加快落实新市民金融支持政策,强化对流动人口的公共服务,提高城市对外来人口的吸引力。

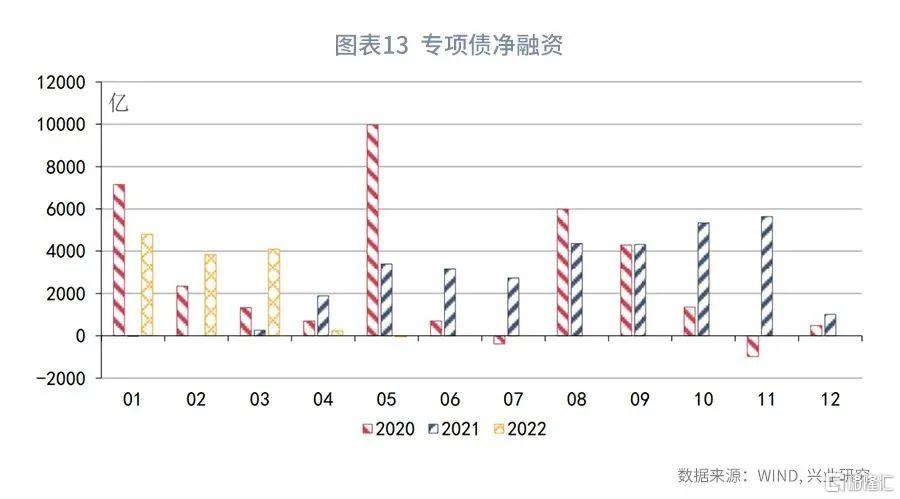

从基础设施相关政策来看,由于财政支出明显前置,或需为基建投资后继乏力的风险做好预案 。3月本年新开工项目计划总投资额累计同比保持在54.9%的较高水平,上半年基建投资增长无忧。上文指出,由于疫情导致第二季度GDP同比增速偏低,下半年GDP同比增速需要保持在较高的水平。然而,财政前置将影响到下半年可供使用的资金量。WIND数据显示,2022年前4个月专项债净融资接近1.3万亿,较去年同期增加1.1万亿。然而,2022年与2021年新增专项债额度一样。到2022年下半年,新增专项债净融资可能出现明显的负增长。为了避免下半年基建投资成为经济的拖累项,可能需要通过追加特别国债等方式扩大财政支出力度。

二、政策:突围不可能三角

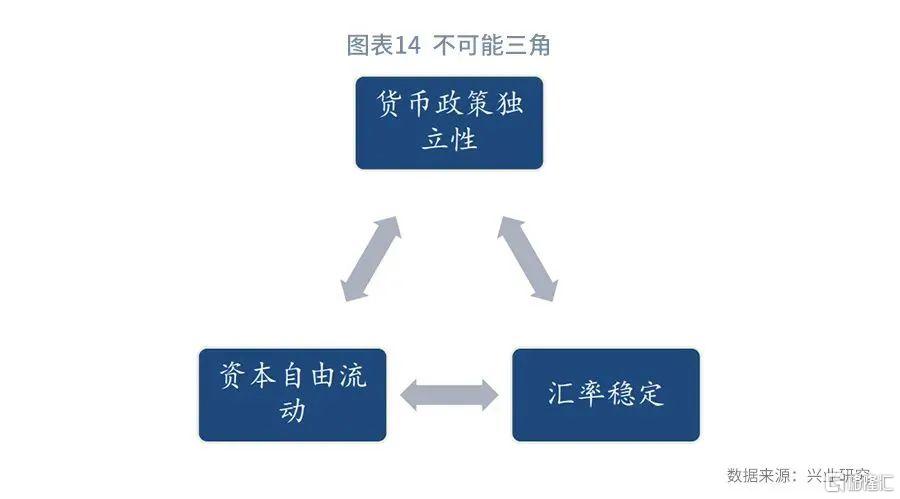

在疫情影响减轻、通胀压力上升的背景下,2021年下半年以来,韩国、新西兰、英国和美国等多个经济体先后进入加息周期。然而,我国疫情出现超预期的反弹,中外货币政策走向分化,使4月人民币出现一轮快速的贬值。蒙代尔的不可能三角理论指出,货币政策的独立性、汇率稳定和资本自由流动难以同时实现。那么,我们应当如何看待当前的贬值压力?宏观政策又将在不可能三角前突围?

从汇率稳定来看,当前汇率的变化实际上反映了我国出口竞争力的变化,是市场寻找新均衡水平的过程 。历史数据显示,CFETS人民币汇率指数与我国出口在全球市场中的份额正相关。在2020年疫情爆发后,我国快速恢复生产生活,供应能力显著好于其他经济体,带动我国出口份额上升,CFETS人民币汇率指数随之上升并破百。然而,海外经济体逐渐恢复生产,我国的供给优势相对削弱,我国出口在全球出口中的份额可能出现回落。此时,人民币汇率贬值体现了我国出口竞争力的变化,有利于避免人民币汇率高估,促进出口增长。

从资本流动来看,由于人民币贬值速度较快,贬值预期没有恶化,金融账户项下证券投资的外流压力可控。受海外流动性收紧、金融市场调整等因素的影响,2月以来债市、股市先后出现境外资金流出的现象。2013年以来,人民币出现过两轮比较明显的贬值,分别发生在2015至2016年和2018年。其中,2015年至2016年贬值速度较为缓慢,人民币1年远期汇率与即期汇率之差波动扩大,反映贬值预期强化。而2018年贬值速度较快,人民币汇率以较快的速度调整到位,贬值预期没有出现强化。因此,2015年至2016年间,证券投资流出的压力较大,2018年证券投资还出现了一定程度的流入。当前的情况与2018年更为相似,人民币贬值速度较快,贬值预期没有明显的恶化,因此,证券投资流出的压力较2015至2016年更加可控。

从货币政策的独立性来看,增长与汇率是“同一枚硬币的两面”。我国的PMI对汇率有一定的领先性。当PMI上升,经济改善后一段时间,人民币汇率容易出现升值,反之,人民币汇率可能面临贬值。因此,当美联储加息制约我国降息空间时,我们依然需要通过多种货币政策工具稳定宏观经济大盘,在稳增长、稳汇率和平衡国际收支之间取得良好的平衡。

第一,更加重视数量型工具。随着出口优势的弱化,银行贷款结售汇顺差同比转负。在外汇流入减少的情况下,年内央行可能继续降低法定存款准备金率,以释放长期资金。4月央行降准25bp,可能标志着一种降准新模式的开启,即央行可以通过幅度更小、时间选择更为灵活的准备金率工具,适时为银行体系注入长期流动性,支持中长期贷款的投放。

第二,更加重视存贷款利率。 美联储紧缩带动发达经济体利率全面上行,制约了我国金融市场利率下行的空间。然而,我国的融资体系以间接融资为主。2022年3月,我国的社融存量中人民币贷款的占比达到61.4%。因此,降低实体经济融资成本的关键在于降低贷款利率。4月部分商业银行下调了定期存款利率 [3] ,且央行降低了存款准备金率,为LPR的进一步下调打开了空间。

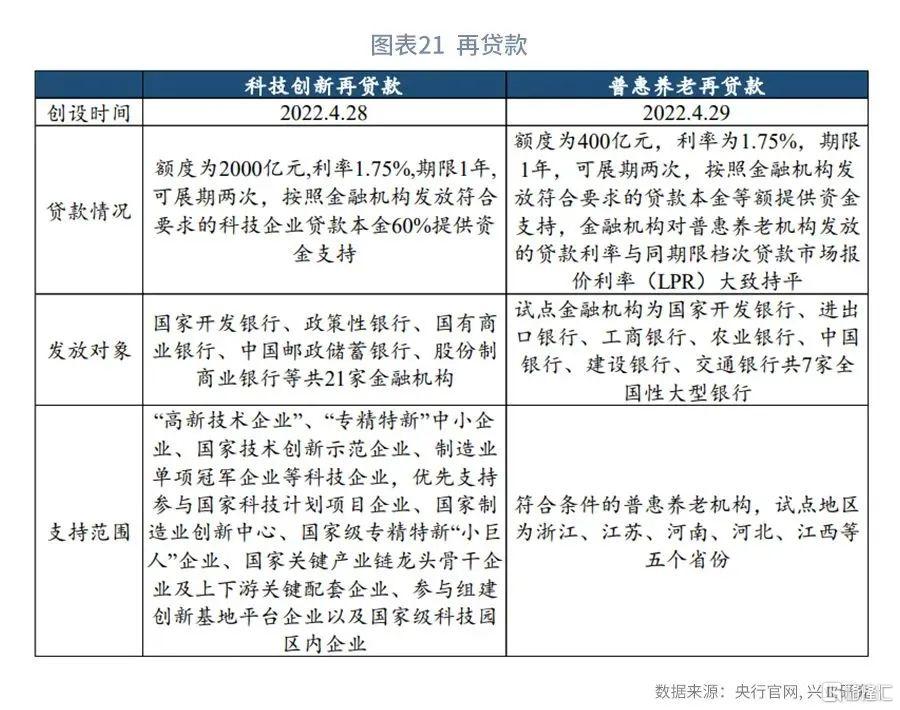

第三,更加重视结构型工具。除了疫情反复带来的短期压力外,我国经济还面临着科技创新动能不足、普惠性养老资源短缺等结构性问题的挑战。因此,4月央行先后推出了科技创新再贷款和普惠养老再贷款,为符合条件的科技企业和普惠养老机构提供低成本的资金支持。