本文来自格隆汇专栏:中信建投宏观固收黄文涛,作者:黄文涛、顾韡、王宏

摘要

货币市场:4月(2022年4月1日-2022年4月30日,下同)央行公开市场共有8600亿元逆回购到期,央行公开市场逆回购共投放2200亿元,实现净回笼6400亿元。

债券市场:利率债,4月利率债收益率长端上行短端下行。信用债利率普遍下行。美债,收益率普遍上行,10年期美债利率上行57BP至2.89%。可转债,4月中证转债指数下跌1.4%,可转债加权转股溢价率、算术平均转股溢价率分别变动9.825%、21.5%(绝对水平)至46.52%、62.31%,小盘风格走弱、正股指数剧烈调整,转债通过拔估值对冲部分波动。

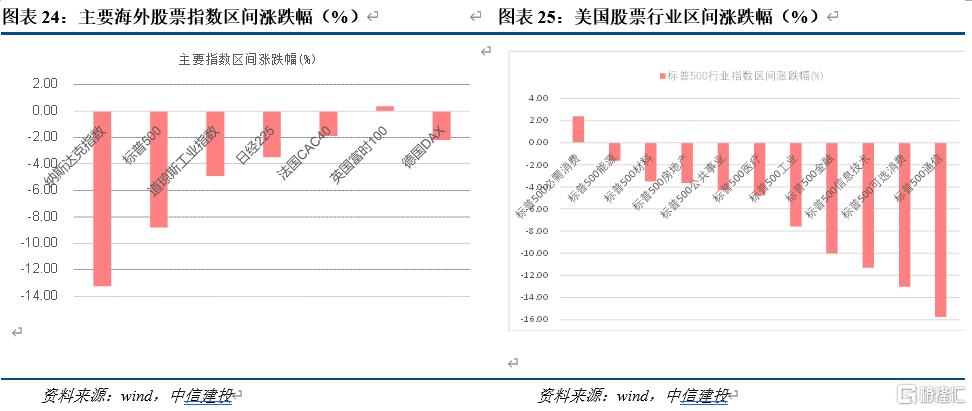

权益市场:国内权益市场方面,国内权益市场方面,4月沪深300、中证500、上证50、创业板、科创50指数涨跌幅分别为-4.89%、-11.02%、-3.23%、-12.8%和-13.19%。风格方面,4月中信金融、周期、消费、成长、稳定指数涨跌幅分别为-6.51%、-9.91%、-5.15%、-13.81%和-1.75%。行业方面,4月收益率前5名的申万一级行业分别是食品饮料、家用电器、商贸零售、交通运输和美容护理;收益率后5名的申万一级行业分别是医药生物、机械设备、环保、电力设备和计算机。海外股票指数方面,4月纳斯达克、标普500、道琼斯工业、日经225、法国CAC40、英国富时100和德国DAX指数涨跌幅分别为-13.26%、-8.8%、-4.91%、-3.5%和-1.89%、0.38%和-2.2%。美国市场,4月行业涨跌幅从高至低排名为必需消费、能源、材料、房地产、公共事业、医疗、工业、金融、信息技术、可选消费和通信。

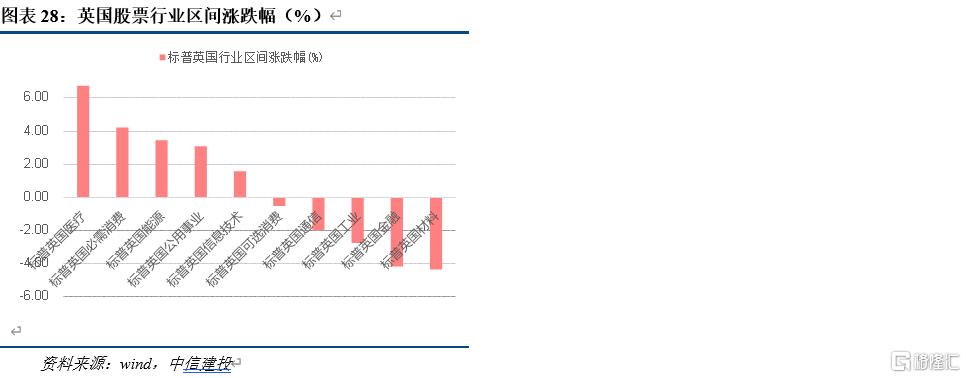

月度基金表现及分析:各类基金4月平均收益率从高至低分别为:纯债基金、混合债券基金、股票中性基金、港股基金、转债基金、FOF及量化基金、主动权益基金和指数增强型基金。基于Beta调整法对主动权益基金测算仓位值进行测算,最新灵活配置型基金仓位为79.51%,平衡混合型基金仓位为54.89%,偏股混合型基金仓位为87.29%,普通股票型基金仓位为89.24%,4月主动权益基金股票仓位普遍下降。依旧建议以绝对收益风格基金为主进行配置,如纯债、混合债券和股票中性基金,考虑到近期市场不佳背景下股指期货相对高的基差成本,首推前两者。

正文

1

月度资产表现回顾

1.1 货币市场与资金价格

货币市场与资金价格。4月(2022年4月1日-2022年4月30日,下同)央行公开市场共有8600亿元逆回购到期,央行公开市场逆回购共投放2200亿元,实现净回笼6400亿元。全月来看,银行间市场质押式回购隔夜、7天、14天、21天和1个月的银行间质押回购利率分别变动-63.01BP、-71.53BP、 -56.59BP、-16.47BP和-56.28BP至1.875%、2.0304%、2.0634%、2.3406%和2.2195%。

1.2 债券市场

利率债。4月利率债收益率长端上行短端下行。美债。4月美债收益率普遍上行。城投债。4月城投债收益率普遍下行。企业债。4月企业债收益率普遍下行。 二级资本债。4月二级资本债收益率普遍下行。

可转债。4月中证转债指数下跌1.4%。估值方面,可转债加权转股溢价率、算术平均转股溢价率分别变动9.825%、21.5%(绝对水平)至46.52%、62.31%,所处历史分位数水平(2020 年 1 月 1 日至今)分别为99.29%、99.29%,小盘风格走弱,正股指数的剧烈调整,该环境下转债通过拔估值对冲部分波动,转债指数4月收益率-1.04%,显著好于正股指数同期值-6.87%。

1.3 股票市场

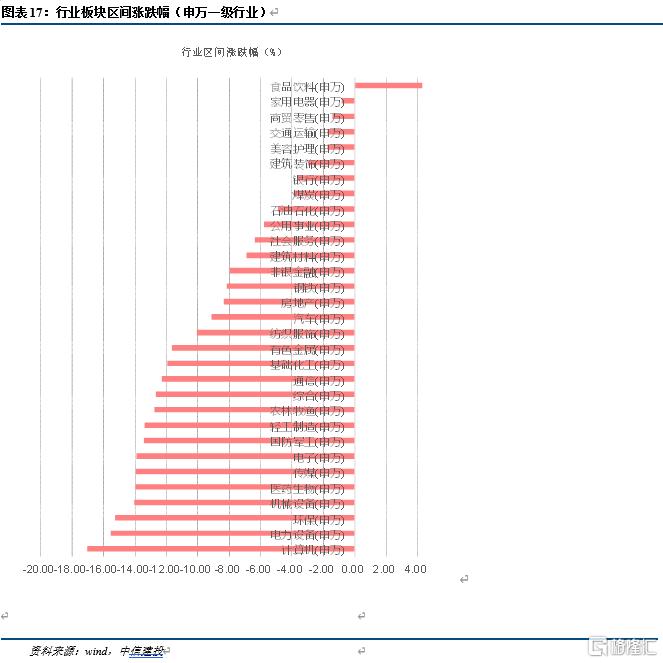

国内权益市场方面,4月沪深300、中证500、上证50、创业板、科创50指数涨跌幅分别为-4.89%、 -11.02%、-3.23%、-12.8%和-13.19%。风格方面,4月中信金融、周期、消费、成长、稳定指数涨跌幅分别为-6.51%、-9.91%、-5.15%、-13.81%和-1.75% 。行业方面,4月收益率前5名的申万一级行业分别是食品饮料、家用电器、商贸零售、交通运输和美容护理,收益率分别为4.29%、-0.83%、-1.42%、 -1.74%和-1.75%;收益率后5名的申万一级行业分别是医药生物、机械设备、环保、电力设备和计算机,收益率分别为-13.97%、-14.04%、-15.26%、 -15.53%和-17.03%。

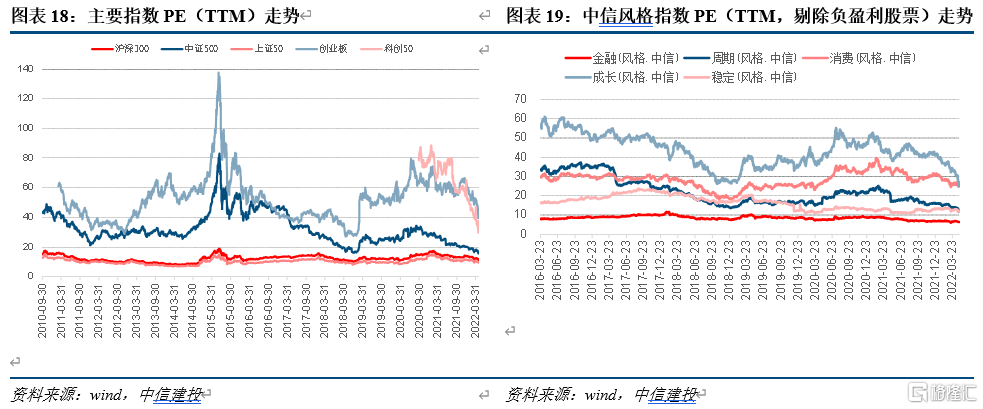

股票指数估值方面,沪深300、中证500、上证50、创业板、科创50指数PE(TTM)分别为9.75%、5.04%、55.84%、19.68%和51.7%,历史分位值(2006年至今,创业板与科创50指数为自有以来)分别为32.38%、0.52%、36.55%、27.92%和0.18%。中信金融、周期、消费、成长、稳定指数PE(TTM)分别为6.87、15.82、33.48、38.65和17.43。,历史分位数(2007年6月至今)分别为9.75%、5.04%、55.84%、19.68%和51.7%。

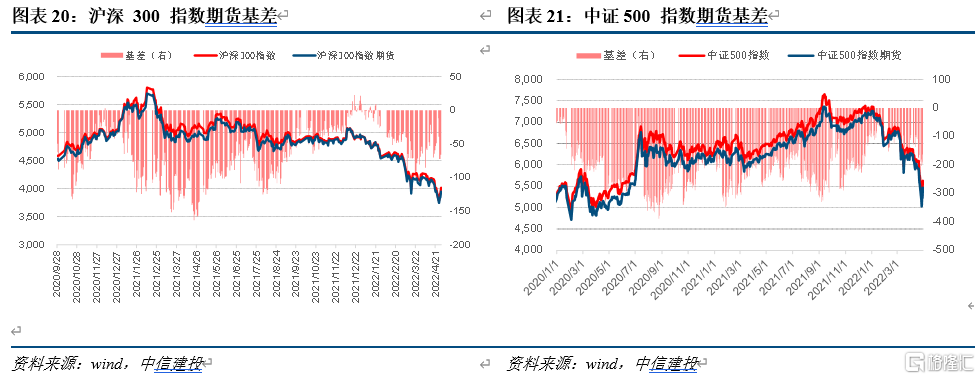

基差走势情况。基于股指期货的连续、连一、连二、连三合约合成股指期货指数,沪深300股指期货贴水66点,中证500估值期货贴水164点,股票多空策略建仓成本偏高。

1.4 海外市场

海外股票指数方面,4月纳斯达克、标普500、道琼斯工业、日经225、法国CAC40、英国富时100和德国DAX指数涨跌幅分别为-13.26%、-8.8%、 -4.91%、 -3.5%和-1.89%、0.38%和-2.2%。

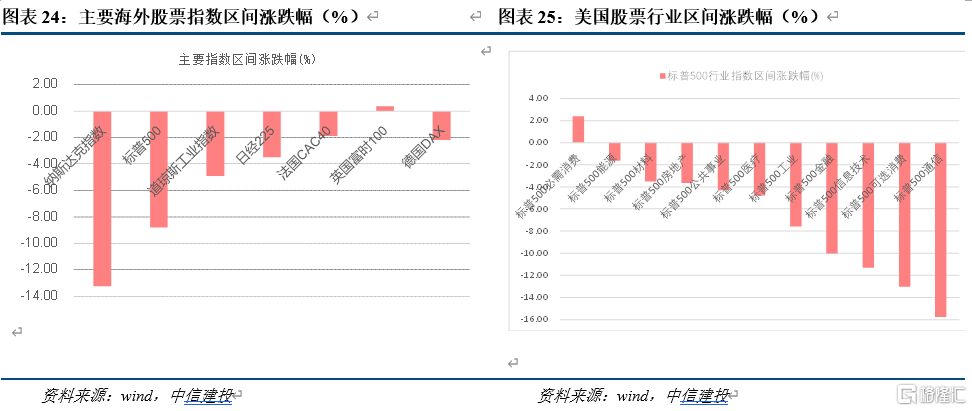

海外股票市场行业方面,美国市场,4月行业涨跌幅从高至低排名为必需消费、能源、材料、房地产、公共事业、医疗、工业、金融、信息技术、可选消费和通信,收益率分别为2.40%、-1.64%、-3.52%、 -3.65%、-4.30%、-4.79%、-7.57%、-10.02%、-11.31%、-13.03%和-15.77%;日本市场,4月行业涨跌幅从高至低排名为公用事业、医疗、能源、通信、必需消费、金融、材料、工业、可选消费和信息技术,收益率分别为6.57%、3.00%、3.00%、2.10%、0.77%、-0.88%、-3.90%、-4.57%、 -4.66%和-5.96%;欧洲市场,4月行业涨跌幅从高至低排名为必需消费、能源、材料、通信、公用事业、医疗、工业、可选消费、金融和信息技术,收益率分别为3.37%、2.47%、1.46%、1.36%、1.34%、0.59%、-3.75%、-3.95%、-4.27%和-7.13%;英国市场,4月行业涨跌幅从高至低排名为医疗、必需消费、能源、公用事业、信息技术、可选消费、通信、工业、金融和材料,收益率分别为6.73%、4.21%、3.46%、3.09%、1.57%、-0.53%、-1.99%、 -2.74%、-4.18%和-4.36%。

2

月度基金表现与分析

2.1 各类基金相对收益

根据 Wind 开放式基金分类,开放式公募基金产品分为股票型、混合型、债券型、货币市场型、另类投资型、QDII 型基金和FOF基金,其中股票型基金可再分为普通股票型基金、被动指数型基金和增强指数型基金,混合型基金可再分为偏股混合型、平衡混合型、灵活配置型和偏债混合型基金,债券型基金可再分为中长期纯债基金、短期纯债基金、混合债券型一级基金(本文简称一级债基)、混合债券型二级基金(本文简称二级债基)、被动指数型债券基金和增强指数债券型基金。对开放式主动基金重分类如下。

1)纯债基金:中长期纯债基金、短期纯债基金中近4期转债平均权重为0的基金。

2)转债基金: ①基金名字中带有“转债”或“可转换”字样的基金;②历史最低转债持仓权重不低于50%的基金(不考虑基金成立后的前2期定期报吿披露值,因此时基金可能处于建仓期);③基金招募说明书中有不低于80%转债权重刚性规定的基金,对上述3个标准取并集获得转债基金样本池。

3)混合债券基金:①偏债混合基金、中长期纯债基金、短期纯债基金、混合债券型一级基金和混合债券型二级基金中剔除可转债基金和纯债基金之后的基金;②平衡混合型基金和灵活配置型基金中最近4期平均股票权重小于30%的基金且历史最低股票权重不高于50%(不考虑基金成立后的前2期定期报吿披露值)。我们业绩回顾中剔除近4期转债与股票平均权重之和小于5%的混合债券基金。

4)港股基金:①名字里面带有“沪港”、“香港”、“港币”、“港股通”和“大中华”字样的基金;②港股占股票总权重历史最低值高于50%(不考虑基金成立后的前2期定期报吿披露值)。

5)主动权益基金:①普通股票型基金和偏股混合型基金;②平衡混合型基金和灵活配置型基金中剔除混合债券基金、港股基金、量化基金之后的基金。业绩回顾章节中剔除近4期股票平均权重之和低于60%的主动权益基金。

6)股票中性基金:亦即使用alpha对冲策略的基金,做多股票做空股指期货,其策略有效性与股指期货基差水平、管理人主动选股能力有关,公募基金产品中该类基金较少,样本池与wind分类一致。

7)指数增强基金。与wind分类一致。

8)FOF及量化基金。①名字中带有“量化”、“事件驱动”词汇的基金为量化基金;②FOF基金与wind分类一致。

当同一只基金同时属于多个类别时(如简称中既有“量化”,又有“沪港”字样),归属优先级次序为:港股基金、量化基金和其他类别基金。此外纯债基金、混合债券基金和股票中性基金为绝对收益类基金。

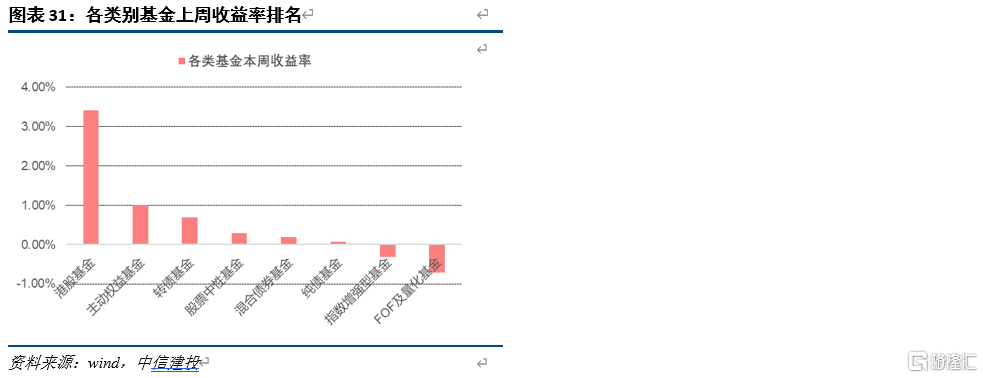

不考虑定开型及封闭式基金,截至2022年4月30日, 各类基金近6个月平均收益率从高至低分别为:纯债基金、混合债券基金、股票中性基金、转债基金、FOF及量化基金、指数增强型基金、主动权益基金和港股基金。各类基金4月平均收益率从高至低分别为:纯债基金、混合债券基金、股票中性基金、港股基金、转债基金、FOF及量化基金、主动权益基金和指数增强型基金。各类基金上周平均收益率从高至低分别为:港股基金、主动权益基金、转债基金、股票中性基金、混合债券基金、纯债基金、指数增强型基金和FOF及量化基金。

2.2 基金业绩回顾

2.2.1风格因子表现

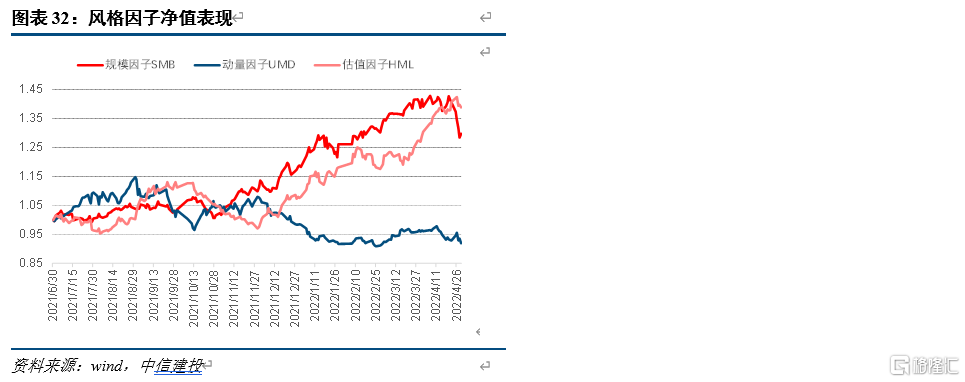

风格因子表现。以中证全指成分股作为股票池,基于股票市值将股票池等分为5组,基于下侧20%分位数与上侧20%分位数之差,构建多空组合,基于过去120日收益率、账面市值比将股票池等分为5组,基于上侧20%分位数与下侧20%分位数之差,构建多空组合,最终生成SMB(规模)、HML(估值)和UMD(动量)因子收益率,并基于因子收益率计算因子组合净值,4月上述三因子组合收益率分别为-8.2949%、7.5335%和-4.5974%,低估值因子超额收益率显著,小盘股及动量策略出现显著回调,年初至今上述三因子组合收益率分别为9.8036%、28.5632%和-6.5659%,2021年7月1日至今各因子组合净值表现如下图,小市值和低估值风格自2021年年末以来表现相对占优,动量因子一直表现不佳,市场无明确逻辑主线之际亦不看好动量策略未来表现。

基金业绩评价指标。统计基金代码(wind_code)、基金简称(sec_name)、近6月收益率(Return_6m) 、近1月收益率(Return_m)、卡玛比率(Calmar_ratio)、择时能力(timing)、 进攻能力 alpha 值(alpha)、最大回撤(Max_dd)、基金管理人(Fund_manager) 等指标,收益率之外的指标计算时间区间为近6个月。alpha、timing指标分析对象为主动权益基金、混合债券基金和转债基金。

各类基金alpha及timing因子计算。

1)主动权益基金alpha与timing计算。基于Carhart四因子模型& T-M 模型计算。如下式,将基金收益表示为在市场因子(MKT)、规模因子(SMB)、估值因子(HML)与动量因子(UMD)共同作用下所达到的一个均衡,Rf为无风险利率,Rs为基金收益率,Rm为市场组合收益率(国证A指收益率),beta T-M即为timing,其考察了基金收益率对权益市场涨跌幅弹性之不对称的程度,如果一只普通股票型基金在国证A指下跌 1%之时跌幅绝对值不及国证A指指数上涨 1%之时基金涨幅绝对值,则可判定其具备一定短期择时能力,择时能力timing可做衡量指标。

2)混合债券基金alpha与timing计算。考虑到混合债券基金主要配置资产类别为非转债债券,因此基金收益率必然受到债市影响,利用中债综合财富(总值)指数收益率作为债券因子,并将其纳入Carhart四因子模型& T-M 模型,得到如下式的混合债基5因子模型,其中CBCI为中债综合指数收益率。

3)转债基金alpha与timing计算。转债基金主要配置转债,基金净值受转债市场涨跌影响较大,因此将中证转债指数风险溢价作为市场因子(Rcb-Rf),其他解释变量与主动权益基金类似,得到如下式的转债基金4因子模型。

考虑到alpha因子的自相关系数、ICIR等指标常更为显著,因此对2.1章节中各类收益率及部分基金alpha进行排序统计,不对timing单独做排序统计,统计中剔除最新规模小于1亿的基金。

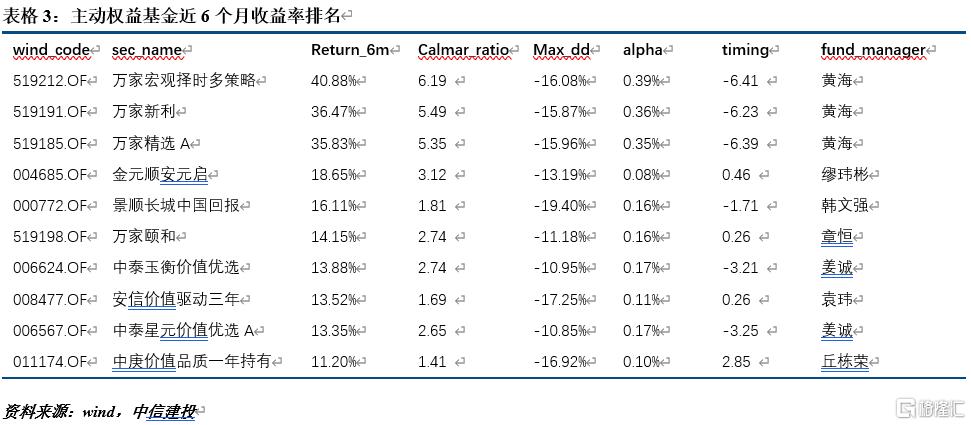

主动权益基金近6个月收益率前10名标的。

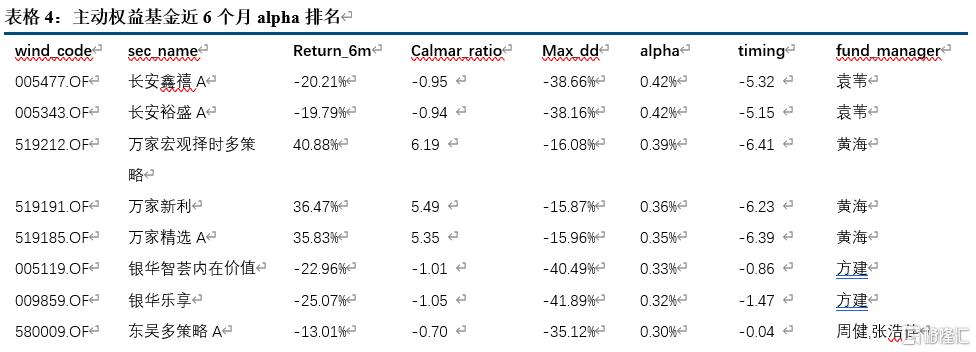

主动权益基金近6个月alpha前10名标的。

主动权益基金近4月收益率前10名标的。

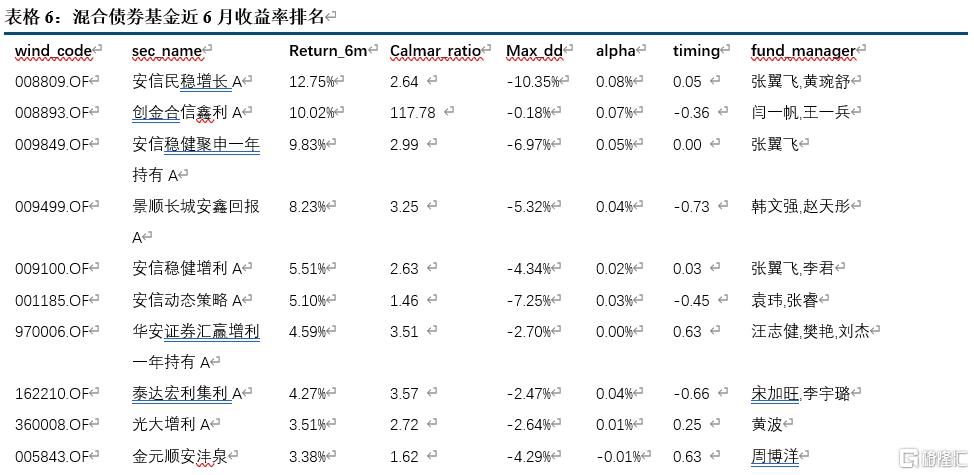

混合债券基金近6月收益率前10名标的。

混合债券基金近6月alpha前10名标的。

混合债券基金4月收益率前10名标的。

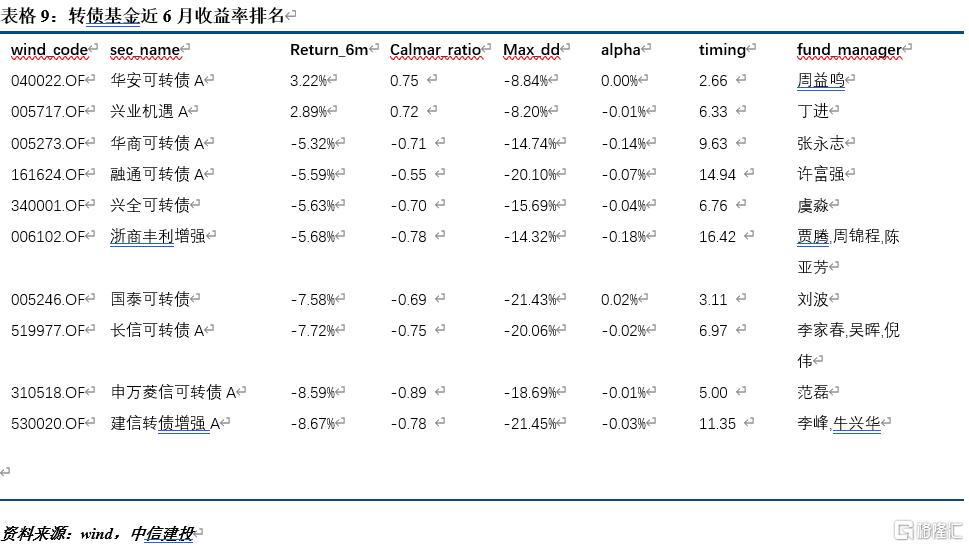

转债基金近6月收益率前10名标的。

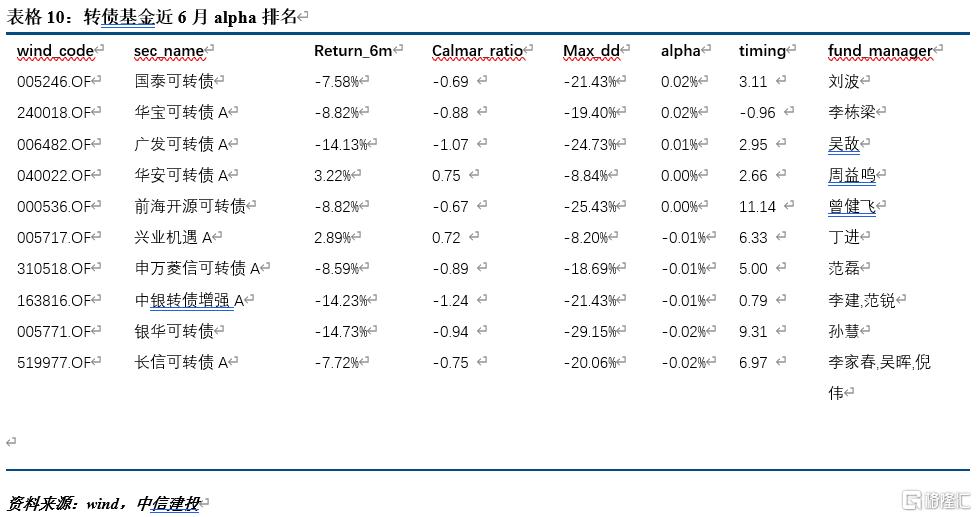

转债基金近6月alpha前10名标的。

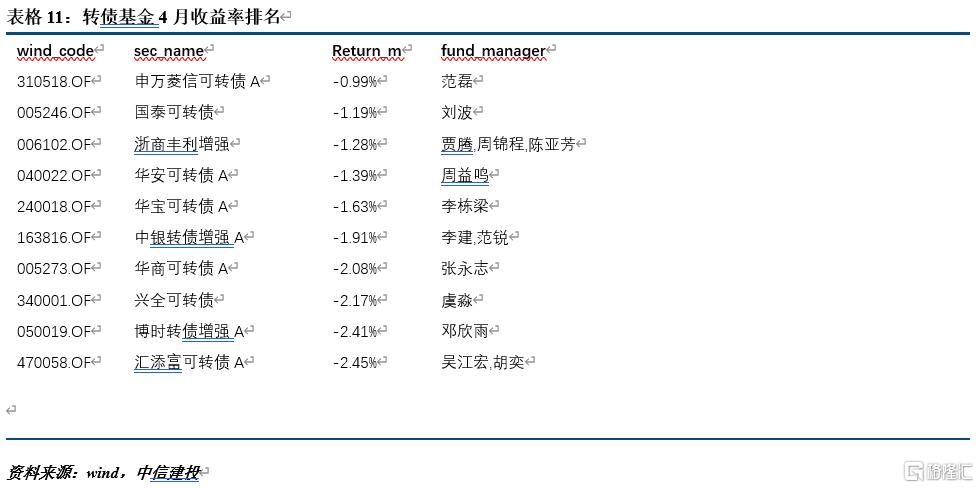

转债基金4月收益率前10名标的。

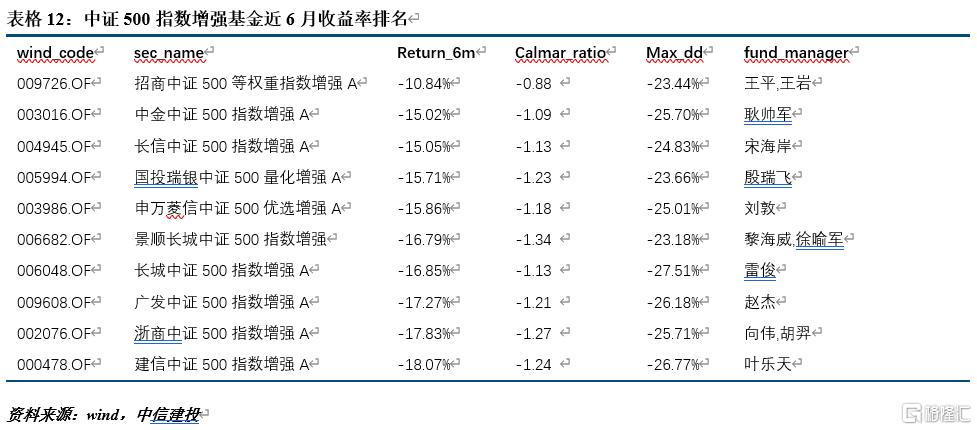

中证500指数增强基金近6月收益率前10名标的。

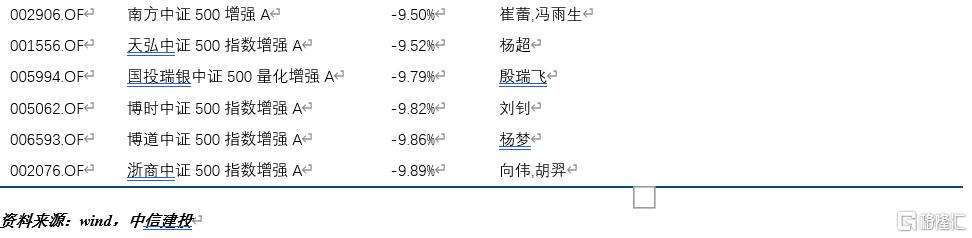

中证500指数增强基金4月收益率前10名标的。

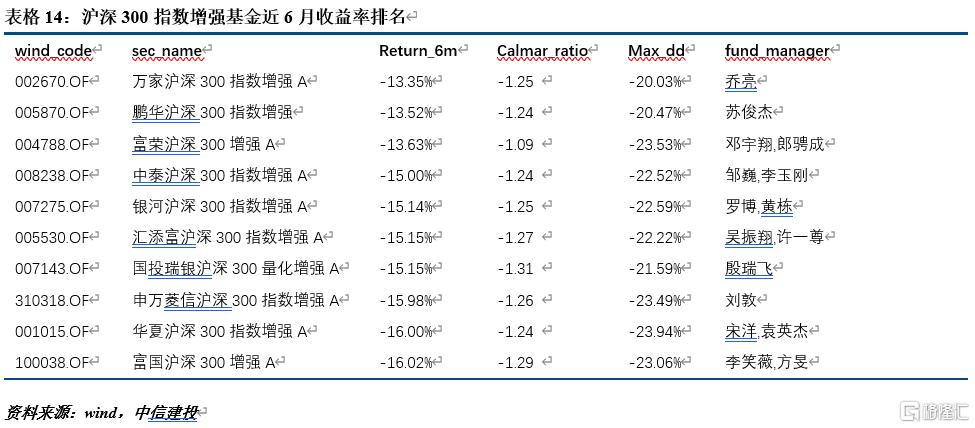

沪深300指数增强基金近6月收益率前10名标的。

沪深300指数增强基金4月收益率前10名标的。

港股基金近6月收益率前10名标的。

港股基金4月收益率前10名标的。

2.3 基金仓位测算

2.3.1测算原理

现有主流基金仓位测算框架主要有Ridge回归、Lasso回归、向前向后逐步回归和约束回归等方法,其核心思想是通过基金收益率序列对市场指数或行业风格指数收益率进行回归,对于市场指数情形,斜率系数即为股票仓位,对于行业风格指数情形,回归的系数求和即为基金的股票仓位。以上方法多选取行业指数或大盘指数作为解释变量,并加入惩罚项和仓位限制等约束条件对基金收益率进行回归,一定程度上上减少了多重共线性等问题带来的估计误差,其中常用的Ridge回归、Lasso回归原理如下。

Ridge回归的原理是在最小二乘法目标函数的基础上加上惩罚项,惩罚项由回归系数估计值γ的L2范数值平方||γ||2/2和惩罚系数λ组成,也即Ridge在保证残差平方和比较小的同时使得系数的绝对值加和也比较小,以此剔除使解释力比较低的自变量达到降低多重共线性的效果,公式表示如下:

Lasso回归的思想与Ridge回归类似,区别在于惩罚项的形式不同,惩罚项由回归系数估计值γ的L1范数值||γ||1和惩罚系数λ组成,Lasso可以将不需要的自变量完全剔除以降低多重共线性,所以比Ridge回归多了变量筛选的功能,公式表示如下:

我们将使用一个不同于上述基金仓位测算框架来做主动权益基金的股票仓位测算——Beta调整法,其进一步考虑到了基金持仓个股权重和相关股票收益率所带来的的增量信息,进而构建一个更为“充分”的统计量,我们的实证研究表明(篇幅有限暂不附上),Beta调整法相对于市场已有的行业指数+Lasso回归、大盘指数+约束回归、基准指数+约束回归等预测方法,Beta调整法对主动权益基金的股票仓位的预测误差绝对值最小,整体预测效果相对好。因此我们采取此方法对2022年初以来主动权益基金的周度股票仓位进行测算,市场因子选取国证A指收益率,模型原理如下。

首先假设某基金持有n只股票,收益率序列分别为γ1,γ2,...γn,权重分别为w1,w2,...,wn,基金的收益率可表示为:

考虑到所有股票作为自变量会引起严重多重共线性问题,且当使用行业指数、大盘指数或基准指数作为自变量时候,得到的回归系数只是该基金在对应指数上的暴露,并非真实仓位。因此对上述模型进一步推导。假设市场因子X可以有效解释股票收益率,即γ1=α1+β1*X,..., γn=αn+ βn*X,则可推导得:

为得到有效估计,先由Y对X回归,得到β_hat;再用γi对X分别回归,得到β_hat_i,i = 1,2,,n,同时根据上一报吿期披露的股票仓位计算调整因子:

用β_hat除以调整因子,得到Beta调整后的股票仓位估计值。实证测算中,我们基于2021年报披露的基金股票仓位来估计年初至今主动权益类基金的周度股票仓位,用于回归的样本时间窗口为不包括当日的前60个交易日。

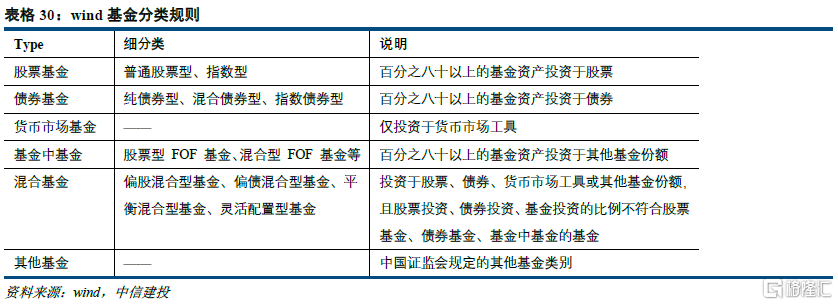

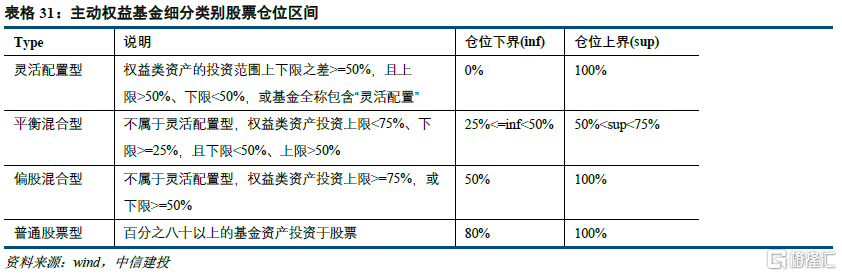

根据wind基金分类以及《公开募集证券投资基金运作管理办法》,基金的类别划分如下:(一)百分之八十以上的基金资产投资于股票的,为股票基金;(二)百分之八十以上的基金资产投资于债券的,为债券基金;(三)仅投资于货币市场工具的,为货币市场基金;(四)百分之八十以上的基金资产投资于其他基金份额的,为基金中基金;(五)投资于股票、债券、货币市场工具或其他基金份额,并且股票投资、债券投资、基金投资的比例不符合第(一)项、第(二)项、第(四)项规定的,为混合基金;(六)中国证监会规定的其他基金类别。

我们使用2.1章节中定义的主动权益基金样本池,考虑wind分类细则,主动权益基金可分类为如下4类(灵活配置型、平衡混合型、偏股混合型、普通股票型),在股票仓位测算模型中,仓位上下界将作为参数估计的约束条件。

2.3.2测算结果

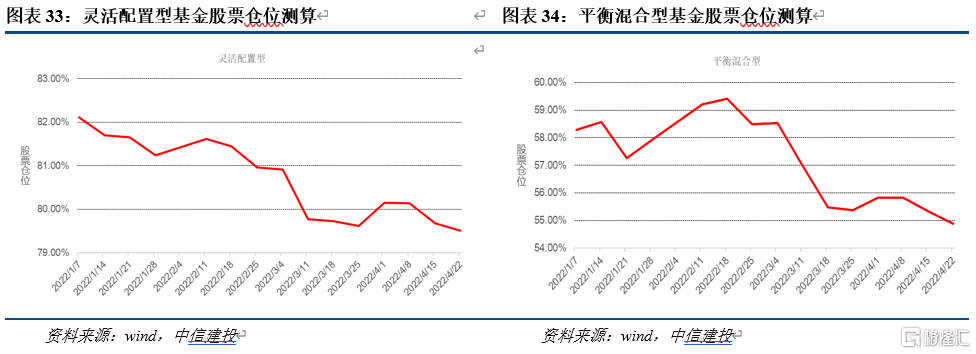

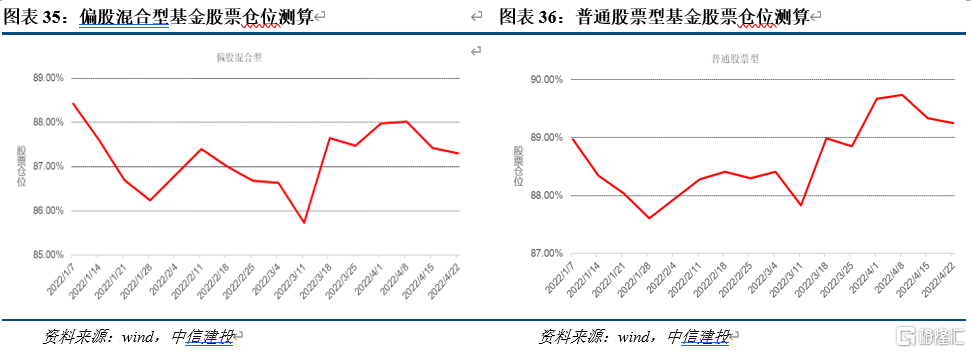

根据Beta调整方法,测算得到2022年初以来灵活配置型、平衡混合型、偏股混合型和普通股票型基金的周度平均股票仓位规模加权值如下图。

通过仓位测算结果可知,本期灵活配置型基金测算股票仓位为79.51%,相比上周测算结果减少0.17%;平衡混合型基金预测股票仓位为54.89%,相比上周测算结果减少0.45%;偏股混合型基金预测股票仓位为87.29%,相比上周测算结果减少0.13%;普通股票型基金预测股票仓位为89.24%,相比上周测算结果减少0.08%。

2.4 基金投资策略

市值风格。沪深300、中证500和中证1000指数的市盈率分别处于历史32.55%、1.28%和9.31%分位数(2006年至今),中小盘股估值具有相对优势,市值因子近3个月IR值为-0.052,近1年值为-0.141,皆为负值但短期IR值环比走弱。A股指数盈利增速预期走弱,疫情日新增病例数虽已走弱但生产消费活动回归正常时日尚未知,此时小企业影响更大,小盘股业绩下修压力料将更大,因此相对看好中盘风格型基金的预期表现。

价值-成长风格。净利润增长率因子近3个月IR值为0.087,近1年值0.047,预期市盈率倒数因子近3个月IR值为0.260,为正值,显著高于近1年值0.175,俄乌冲突持续,冲击大宗原材料供应,原油及上游资源品价格依旧高企,加剧欧美通胀问题,通胀风险叠加美联储加息预期将在分母端对成长风格股票的估值构成压制,美债利率高企,4月10年期美债利率上升57BP,稳增长政策主线下,维持相对看好低估值的价值风格型基金的观点。

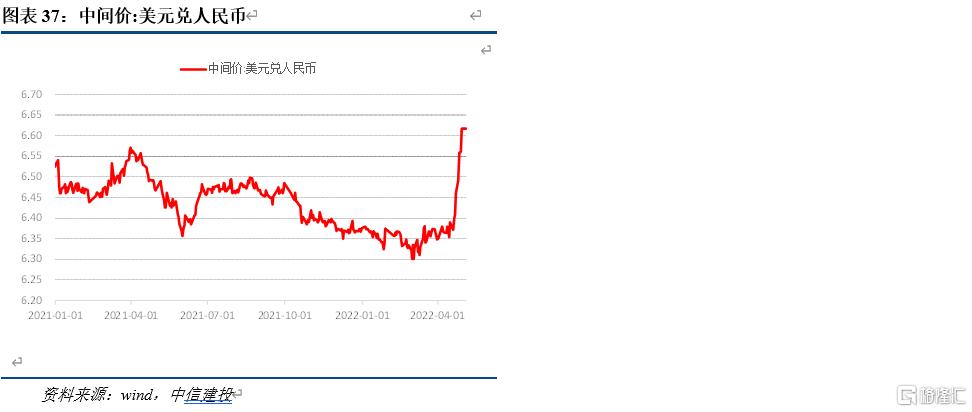

进攻-防守风格。4月底10年期美国国债利率已至2.89%,中美利差倒挂依旧,人民币汇率走弱,短期资本流出压力加大, 4月人民币兑美元贬值4.24%,货币政策空间受到持续压制,对冲政策兼顾股市和汇率的难度料将会加大,当下配置方向上依旧建议以绝对收益风格基金为主,如纯债基金、混合债券基金和股票中性基金,考虑到近期市场不佳背景下股指期货相对高的基差成本,首推前两者。

具体而言,各类别基金内部的配置策略如下。

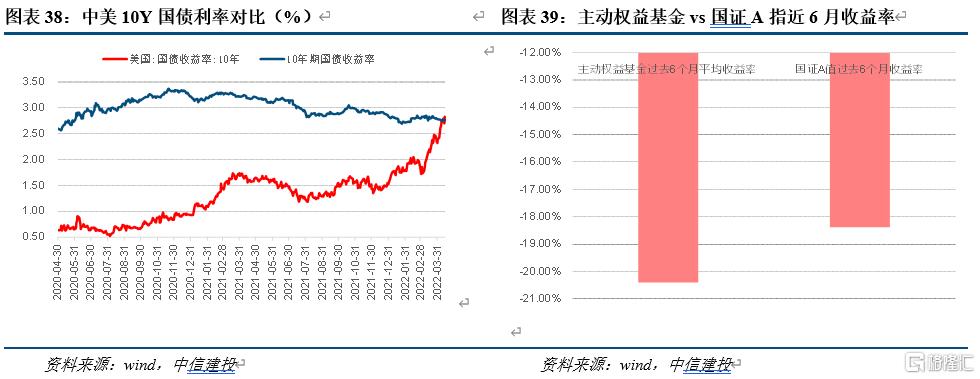

主动权益基金。第一,综合指数估值及 SMB和HML因子组合表现及上述分析,同时考虑到小盘风格基金的策略容量有限及小盘股可能的业绩下修压力,继续相对推荐中盘价值风格型基金。第二,动量因子UMD组合净值表现不稳定,当下市场行情主线轮动较快难以把握,震荡市下建议赋予基金隐形交易能力因子以更大权重,并通过控制最大回撤和卡玛比率等指标来优选强行业配置能力的基金样本池作为底仓。第三,交易拥挤、部分“核心资产”抱团背景下,维持2022年主动权益基金跑赢指数难度较大这一观点,过去6个月主动权益基金和国证A值平均收益率分别为-20.40%和-18.38%,主动权益基金明显跑输指数,近6个月指数增强型基金表现亦好于主动权益基金,因此指数增强基金配置性价比提高,推荐alpha获取能力强的中证500指数增强基金,考虑到中证500指数期货较高走高的基差绝对值水平,中证500指数期货亦可做中证500指增替代工具,配置性价比提高。第四,一些明星基金规模激增后在市场剧烈调整之际出现“船大难掉头”的困境,超大规模基金获取超额收益料将越发困难,不建议重仓,可适当在中小规模基金中挖掘黑马基金经理。

混合债券基金。3月美联储加息,4月美债收益率大幅上扬,中美利差行至历史较低分位水平,债券利率向下空间或有限,各类资产波动率加大环境下,依旧建议优选强股债配置、行业配置、转债投资能力(转债的期权特性意味着正股剧烈调整行情下,转债常会通过估值拔升来平抑部分波动)的混合债券基金及短久期纯债基金。

港股基金。政策边际缓和,4月29日中央政治局会议指出“要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施”。港股科技股相关基金或可小比例建仓。

股票中性基金。股票中性策略与权益指数相关性较低,目前期指贴水较多,建仓成本不低,指数震荡走弱行情下股票中性策略资产配置价值较高但配置成本亦不低,性价比不及短久期债基。

CTA基金。俄乌冲突依旧,原油及上游资源品价格高企,新冠疫情以来美联储释放巨量流动性,3月美国CPI同比上涨8.5%,为1982年1月以来新高,欧美市场现滞涨压力,美林时钟角度出发,滞涨初期商品配置价值优于债券及股票,我国有体制优势且货币政策与欧美相对独立,虽无滞涨风险但商品多为全球定价,且与股债相关性皆较弱,维持当下环境CTA基金的资产配置价值较高的观点,商品、油气相关股票指数同样适用此逻辑,对于商品走势,后期需要跟踪美联储货币政策边际变化相机而动,届时与大宗商品高相关性资产亦需逐步减仓。

纯债基金。避险角度出发,配置性价比较高,短久期债基配置价值较高。

风险提示:新冠疫情对经济冲击超预期;政策不及预期;模型失效风险;基金业绩回顾所得结论不可线性外推。完整研报及数据模板欢迎联系我们或销售提供。