本文来自:樨樨和她的油气小伙伴,作者:张樨樨团队

核心观点

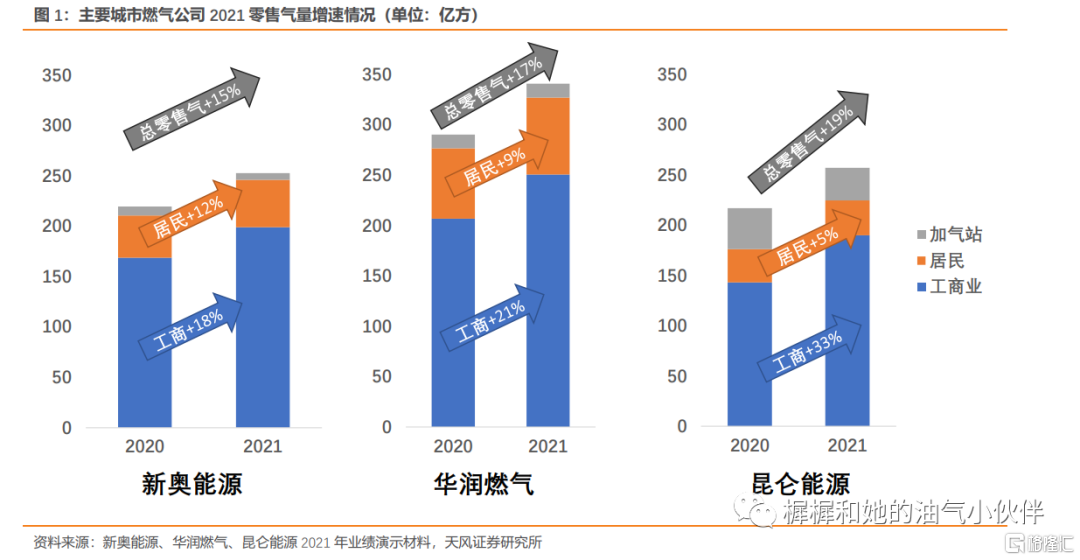

销气量:龙头效应延续

2021年,国内天然气需求达到3740亿方,同比增幅15%。三大城市燃气公司中,昆仑能源的工业气量同比+35%,显著超出同行水平。

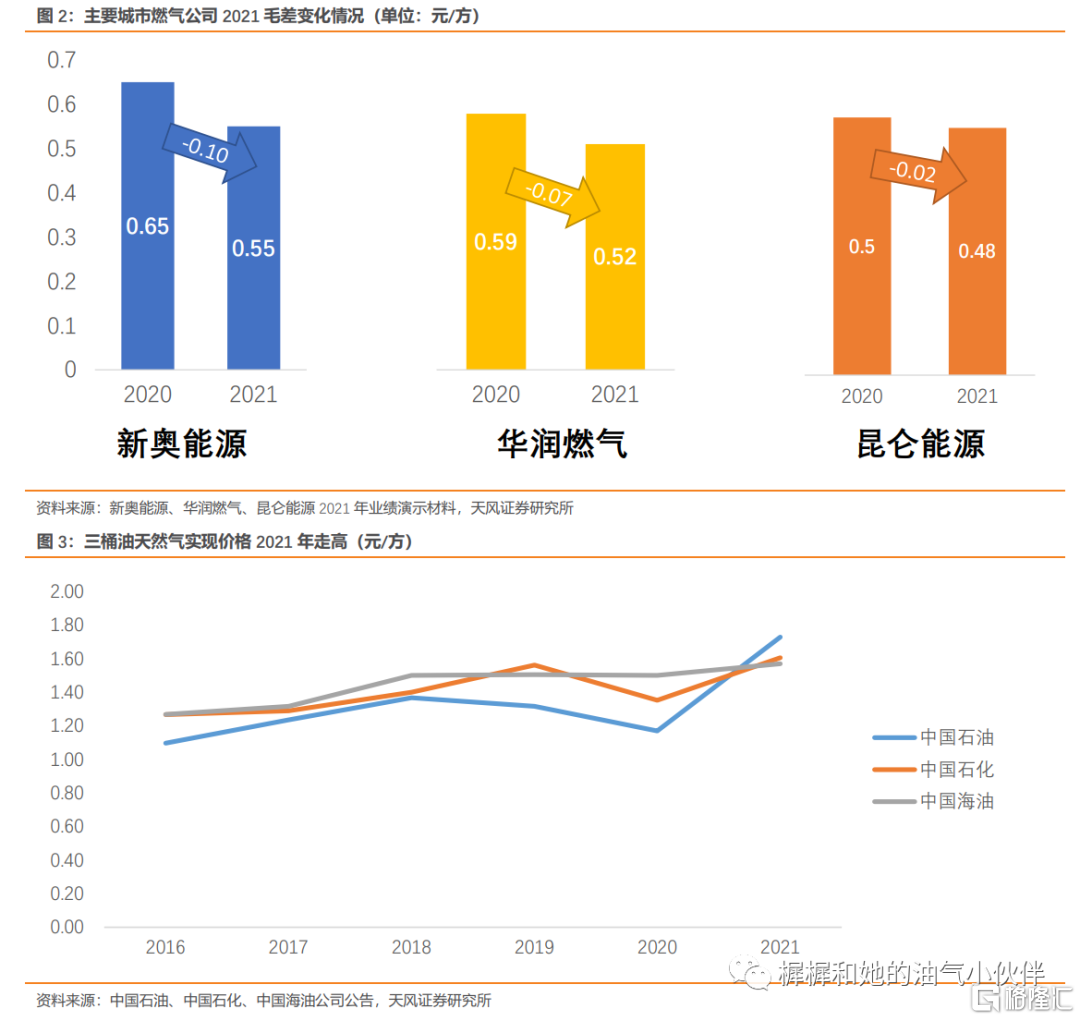

毛差:行业整体承压,昆仑能源借助工业占比提升表现较好

在2021年上游高气价的影响下,城市燃气公司承受了成本压力。新奥能源毛差下降0.10元/方,华润燃气毛差下降0.07元/方,昆仑能源毛差下降0.02元/方。

2022年天然气行业发展趋势展望

国际LNG供给紧张程度提升,海外高气价通过转口等形势向国内传导。总体利好上游企业,根据我们测算,天然气实现价格上涨0.10元/方,对应中国石油、中国石化、中国海油净利润弹性分别94、26、15亿元。

对燃气公司而言:1)今年销气量增速或放缓;2)气源保障重要性提升;3)毛差走弱或再掀并购浪潮。

风险提示:国际天然气LNG价格进一步上涨,拉动国内LNG价格淡季居高不下,影响城市燃气毛差的风险;疫情影响下,工商用户销气量不及预期的风险;高气价导致部分承受能力较弱的工业用户切换燃料的风险;测算有一定主观性,仅供参考。

1. 销气量:龙头效应延续,昆仑能源做大终端成效明显

2021年,国内天然气需求达到3740亿方,同比增幅15%。上下半年消费增速分别16%和14%。下半年受高气价影响,增速小幅回落。全年进口气增速保持较高水平,净进口同比+24%。

三大公司中,昆仑能源增速最快。新奥能源2021零售气量253亿方,同比+15%;华润燃气零售气量341亿方,同比+17%;昆仑能源零售气量257亿方,同比+19%。值得注意,昆仑能源的工业气量同比+35%,显著超出同行水平。公司在年报中提到“坚持做强做优做大终端业务…瞄准地市级城市和大型工业园区”。

2. 行业毛差整体承压,昆仑能源借助工业占比提升表现较好

在2021年上游高气价的影响下,城市燃气公司承受了成本压力。新奥能源毛差下降0.10元/方,华润燃气毛差下降0.07元/方,昆仑能源毛差下降0.02元/方。

昆仑能源毛差表现相对稳定,主要原因可能是,其工业用户销量大幅提升35%,而工业气顺价相对容易;顺价有一定难度的居民气在公司总销气量中占比较低,且2021年增速也比较低。

根据新奥能源业绩说明PPT,其毛差下滑的主要原因是,1)上游采购价在基准门站价基础上;2季度上浮5%,3季度上浮10%,4季度上浮30-35%,涨幅均较去年提升;2)LNG价格较去年同比大幅上涨;3)顺价没有在年内全部完成。

与新奥能源解释毛差下降原因的第一条互相印证,三大油2021年天然气实现价格都有不同程度的提升。中国石油、中国石化、中国海洋石油三家公司的天然气上游实现价格分别1.73/1.61/1.57元/方,同比+0.56/0.25/0.07元/方,2022年有望进一步上涨。

3. 2022年行业发展趋势展望

2022年天然气消费增速或放缓。国内资源方面,根据中石油、中石化、中海油2022年产量计划,三家分别计划天然气产量同比+10%、5%、6%,平均增幅8%。考虑到今年国内气价有望继续上涨,三桶油生产积极性应该比较高,我们预测国产气实际增幅略高于指引达到10%。进口气方面,进口管道气假设增量主要来自于俄气东线爬坡80亿方。并假设进口LNG受海外气价高企影响,现货进口减少,且长协转口增加,导致进口LNG2022年同比-4%。以上情形下,预计中国2022年天然气消费量增速4%。

对于上游企业而言:国际LNG供给紧张程度提升,海外高气价通过转口等形势向国内传导。总体利好上游企业,根据我们测算,天然气实现价格上涨0.10元/方,对应中国石油、中国石化、中国海油净利润弹性分别94、26、15亿元。

对于城市燃气公司而言:

气源保障重要性提升。国际能源形势受俄乌战争影响,2022预计进一步收紧,获取稳定的低成本气源变得更为重要。1)昆仑能源凭借其大股东中国石油的气源保障,以及其拥有的两个LNG接收站,在低成本稳定气源方面最具优势。2)新奥能源集团公司拥有舟山接收站,公司自身拥有LNG长协,2021年进口长协LNG158万吨,定价机制有封顶的油价保护。3)华润燃气2021年与江苏如东洋口港经济开发区签署如东洋口港LNG接收站项目投资落户协议,年接卸能力650万吨,远期将达到1000万吨。项目预计2022年开工,2024年正式投产运营。

毛差走弱或再掀并购浪潮。气源保供问题、安全问题等行业挑战,带来城燃项目并购整合机遇。华润燃气2021年私有化苏创,夯实长三角燃气市场的主导地位。并从关联方收购重庆燃气16.9%权益,中国华润合计持有其39.17%权益成为其第二大股东。我们预计,2022年,城市燃气行业整体销气毛差或进一步走弱,可能出现更多的小型城燃财务状况恶化,加速行业并购整合。

4. 风险提示

国际天然气LNG价格进一步上涨,拉动国内LNG价格淡季居高不下,影响城市燃气毛差的风险;

疫情影响下,工商用户销气量不及预期的风险;

高气价导致部分承受能力较弱的工业用户切换燃料的风险。

测算有一定主观性,仅供参考。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月30日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。