今日,茅台举行2021年度及2022年第一季度说明会。董事长丁雄军出席会议,发表了演讲并回答投资者问题,他表示,茅台的成绩是来之不易的,其中主要源于两个关键字——“稳”和“改”,他提出,要综合施策,打好组合拳。

丁雄军:茅台价格由市场说了算

会上丁雄军还特别提到了茅台提价、改革、i茅台等市场普遍关注的问题。

关于改革,他提到营销体制、价格体系、产品体系三个方面。

一是营销体制改革。丁雄军指出,关键是渠道,茅台在渠道方面已经做了很多努力。既要承认过去一些渠道对茅台做出的贡献,同时也要创新一些新的渠道,改革一些渠道,解决营销体制中的渠道问题。关于怎样营销,茅台提出“五合营销”,主动营销的意思就是让营销贴近市场、贴近消费者、贴近渠道商。数字营销,是通过数字化来保证公平、保真,让茅台酒是真的茅台,销售给消费者。还有用文化营销法、品牌营销法、管理和服务的营销法,这是对营销体制的改革。

二是价格体系改革。这项改革主要是优化产品带和理顺价格带,最重要是让茅台酒回归商品属性,价格能够真实反映消费者的需求。近几个月以来,不管旺季、淡季,茅台通过改革手段实现了价格平稳,没有出现大起大落。

三是产品体系改革。茅台通过不断优化产品结构体系,构建品价匹配、层次清晰、梯度合理的品牌结构,做强茅台的尊品、珍品、精品等系列,将来在2000元以上、1000元、500-1000元、200-500元等各个价格带都有茅台酒和茅台系列酒。

对于提价,丁雄军表示:

“有些同志在关注提价的问题,呼声很高;有的同志希望茅台拿出更多的改革举措。这些建议,我们都进行了认真地梳理、专题分析,有些措施已经实行了,有些措施正在实行,有些还在制定方案或者开展论证。”

他表示,从公司角度来讲,一方面把营销体制改革进一步理顺,另一方面就是进一步理顺产品带和价格带。相信通过现在正在实施的一套组合拳、一系列改革措施,茅台价格由市场说了算。

此外3月新上线的“i茅台”成效也尤为亮眼。丁雄军表示,“i茅台”自3月31日上线试运营以来不足一个月,截至4月28日,注册总人数突破1146万人,累计预约2亿人次,每天平均预约人次712万人,累计形成收入11.88亿元。

“A股之王”的成绩单

回看,茅台一季度交出了亮眼的成绩单。

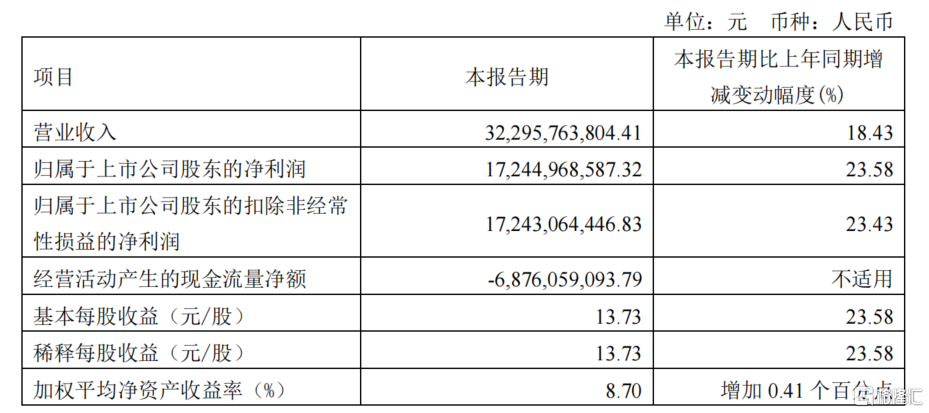

今年一季度茅台实现营收322.96亿元,同比增长18.43%;实现归母净利润172.45亿元,同比增长23.58%;一季度营收、净利均创历史新高。数字计算来看,今年一季度,贵州茅台平均每天净赚超过1.9亿元。

而2021年,茅台实现营业总收入1094亿,同比增长11.71%,超额完成年度营收目标,归属于上市公司股东的净利润546.2亿,同比增长12.34。这个营收和利润指标,顺利实现了贵州茅台“十四五”的良好开局。

对此,丁雄军在今日的业绩说明会上也表示:

2021年取得的这些成绩来之不易,固然可喜,但我们始终保持清醒的头脑,常怀忧患的意识,特别是我们认识到,茅台的发展离满足人民对美好生活的期待还有差距。

伴随着业绩的开门红,机构们也更是纷纷表态看好。

招商证券研报指出,年初以来,公司在面临疫情冲击、经济承压的背景下,主动作为,攻坚克难,依然顺利实现了开门红,品牌优势持续扩大,经营韧性再度凸显。当下外部环境存在诸多不确定性,茅台仍是逆势提速,盈利高确定性的稀缺标的。维持23年目标价2500-2800元,建议价值底部加大布局,重申“强烈推荐-A”评级。

银河证券指出,1)长期来看,白酒目前仍处于结构升级的上行周期,高端白酒的品牌溢价仍然具备长期核心竞争力;2)短期来看,春节动销平稳背景下22Q1开门红可期,3月底以来虽然华东疫情对需求有所扰动,但淡季对全年业绩影响不大,并且随着5月之后疫情好转仍会有消费回补的趋势,同时新管理层开启市场化改革,有望加速业绩红利释放;估值方面,前期受情绪、资金影响有所回调,目前贵州茅台PE已处于历史合理位置,5月之后疫情好转有望推动估值修复。

长江证券之前指出,近一年以来,茅台发生诸多积极变化,发展势能持续向上。产品端相继推出茅台1935、珍品茅台、虎年生肖酒等产品,产品矩阵不断完善;渠道端继续加大直营渠道建设,电商渠道的上线更是丰富了茅台的销售渠道;包装物流园项目的实施、诸多文化典礼的举行等,均从产能、文化等方面为茅台的长远发展赋能。预计茅台的变革预计将从多个维度延续下去,构成茅台源源发展的不竭动力。预计2022/2023/2024 年公司EPS 为50.30/58.60/67.26 元,对应最新PE 为34/30/26 倍,维持“买入”评级。

而放眼整个行业,市场也在期盼着白酒行情的回归。中信建投此前指出,当下更应立足长周期看白酒投资,从行业整体提质优化格局,个股分化成长阶段来把握,部分优质龙头企业已经进入底部区域,具备长周期较好的收益率基础。中金公司则认为,虽然短期经济存在下行压力,但是白酒板块基本面依然稳健,延续结构性繁荣。