作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

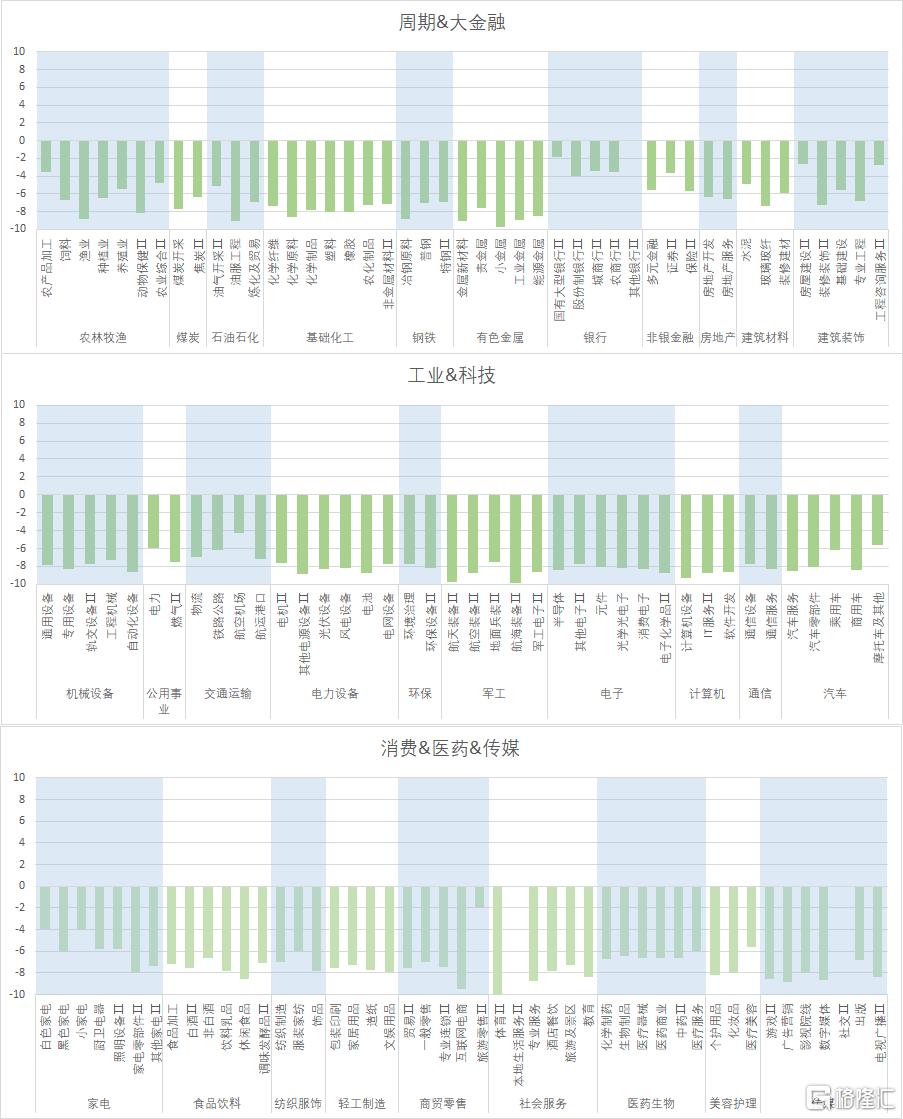

【行情覆盘&展望】

今日行情

A股:

港股:

市场全绿,说原因还是疫情的影响,现在担心不止在传统的影响框架下了,而是可能损害了长期的竞争力,全球制造业可能会加速“脱钩”。但于此对应的,还是和昨天说的一样,没有方向指引。大家期待的,类似3月中的方向性发言。

汇率问题,核心也不是中美利差的问题,疫情风险,制造业风险,才是核心的。今晚央行宣布降低银行外汇存款准备金 1 个百分点,以增强市场面的外汇流动性,减缓人民币下跌压力。增加市场外币供应,但觉得没有太大作用,短期稳定后,会重新回到原来下跌轨道上,除非看到明朗的疫情政策。

然后市场对5.5已经越来越不相信,4月的很多数据也会慢慢出来,压力越来越大,对冲将会越来越难。

比如上海机场的起飞航班数,比2020年更甚,汽车前几周的上险量也看得到。

所以,等4月末会议,给个说法,市场自然会去定价,比大家胡乱猜测要好。

【行业跟踪】

1、新能源

宁德推迟一季报发布,从28号推迟到30号,原因有很多传闻,不方便乱说,但周一情绪上雪上加霜是肯定的。新能源核心就是担心业绩不及预期;然后上游材料价格降不下来,产业链涨价,担心需求;以及疫情影响开工率及物流。这个担忧,新能源车,光伏,都是一样的。

(今日更新)

关于昨天宁德炒镍的传言,今天有机构说邦普专家反馈:邦普有1万吨镍套保空头仓位,主要在国内进行交易,目前已经平仓止损,亏损金额在10亿左右,宁德在邦普占股52.9%,对宁德22Q1利润潜在影响在5.3亿左右。

2、电子

一季报逐渐公布,目前来看,PCB、被动元件、分立器件、半导体设备等业绩尚可,景气度也还在;其他如半导体材料、封测、晶圆制造、数字芯片等更多是受景气周期向下的影响。其他业绩(包括21年报和22Q1)向下的,如消费电子、面板、光学等,暂时看不到拐点,能见度差。下周是年报和一季报密集披露的时间点。

3、传媒互联网

基本面不行,政策又不友好,只能底部慢慢磨。然后下周FAAMG等明星科技股将悉数发布业绩。谷歌和微软都将在美东时间周二盘后公布财报,Meta将在周三盘后亮相,苹果、亚马逊将于周四盘后披露业绩。此外,近期因马斯克收购事宜备受关注的社交媒体平台Twitter也将公布季报。

4、医药

核心还是围绕新冠周边展开,创新药虽然估值低,但基本面的反转需要时间。恒瑞医药年报和一季报受集采与医保谈判影响,短期内业绩承压,业绩复苏的节奏可能要比去年预期的(2022年二至三季度)要晚一两个季度。

(今日更新)

关于疫情管控的判断,明线是上海的问题会不会影响未来防控政策的方向,我感觉大概率不会,不管上海是成功还是失败,都是在为后面防控政策的调整积累经验。暗线是医疗资源保障的加速推进,目前几个小分子药物的进度在加快,真实生物阿兹夫定三期临床数据有望于月底揭盲,君实生物VV116三期临床数据也有望于5月下旬读出,随着小分子药物的加快推进,预计疫情管控在年中可能会有一个转折,当然肯定不会是急转,也不会在口风上明显放松。

5、消费

核心还是疫情的影响,目前看,一些书面表达是没有动摇的,所以只能边走边看。而市场修复规律是:必选消费(农产品加工、食品加工等)超额收益最高的时期在疫情爆发高峰期前后;而后物流、餐饮链、出行链体现出更强的股价表现及弹性。

6、房地产

在疫情的现状下,基建和地产是对冲经济的重要手段。目前深圳高频销售数据开始走暖。另外市场有传闻要求开发贷和按揭进一步放开,部分地区按揭利率预计下调50-100bp,除了地产方面,还提出了要支持政府平台企业发展。

(今日更新)

网传央行召集商业银行及多家房地产公司开会,内容涉及房地产并购等问题,参会的主要有世茂集团、中梁控股、恒大集团、佳兆业等12家房企。接近中梁人士证实,消息属实,确实开会了。会议主要谈的是不良资产处置问题。

另外,今天杭州市开启2022年首批集中供地,共出让60宗涉宅地(包括2宗租赁用地),总建筑面积580.7万平方米,总起价797.9亿元,溢价率不高于12%。4宗地块尽管报价均超过30亿元,仍然竞争激烈,平均经过30轮左右竞价,转入一次性报价+摇号,次高价得。截至上午杭州供地活动结束,36宗已成交土地中,27宗为低价成交,23宗地块封顶待摇号,仅1宗地块流拍,拿地企业中,滨江集团共拍下10宗地块(包含联合拿地),拿地总金额达约171.62亿元。