本文来自格隆汇专栏:中金研究 作者:刘刚 李雨婕等

焦点讨论:消费券 vs. 现金,疫情下消费刺激的海外经验

疫情后多国进行了民生纾困和消费扶持政策,主要手段包括减税免税、发放纾困金和消费券等。以美国为代表的大额现金转移支付直接提振了居民收入和消费,但规模过大且造成通胀高企的问题;一些刺激力度较低的国家例如欧洲和新兴市场居民消费仍未回到疫情前水平。

本文中,我们将比较一些典型国家和地区消费刺激方式和效果,以及消费相关的板块表现。整体结论是,消费券和现金短期均有正面影响但各有长短,不过最终效果还要看居民部门的资产负债状况,否则未必能够达到预想的效果。

一、政策对比:美国发放现金,英国餐饮折扣,新加坡、中国香港和大陆一些省市发放消费券

美国:直接发放现金,共三轮,规模最大。从2020年疫情爆发开始,美国进行3月财政刺激,均包含对居民的直接现金转移支付,总规模为~8700亿美元,约为美国GDP的4%:第一轮在2020年3~4月,符合条件家庭每成人1200美元,儿童500美元;第二轮2020年12月增加补贴每成人儿童均600美元;第三轮2021年3月每成人儿童均1400美元。

英国:2020年进行餐饮优惠,仅是折扣。2020年8月开始[1],英国为在外餐饮消费提供上限10英镑的半价折扣,餐厅折扣的金额将由财政部补贴,为期一月。

新加坡:2021年发放旅游券,2022年发放零售券,但金额小且使用范围受限。为修复旅游业,2020年12月1日开始,18岁以上新加坡公民都可获得100新加坡元(~70余美元)消费券(SingapoRediscoversVoucher),可用于本地景点、酒店和旅游产品,有效期至2021年底[2]。消费券总规模约3.2亿新加坡元(~2亿美元),约为其GDP的0.6%。2022年新加坡宣布所有家庭都可获得100新加坡元,合计1.3亿新加坡元的CDC(社区发展理事会)消费券,用于商铺和小贩,有效期至今年底[3]。

中国香港:2021年和2022年发放消费券,规模虽不及美国但也很可观。香港特区政府在2022-23年度《财政预算案》提出推行新一轮消费券计划[4],向18岁以上合资格市民发放总额1万港元的消费券,去年已经登记的市民在4月7日获得5000港元消费券(有效期至2022年10月31日,发放方式包括支付宝、微信、八达通等),余下部分将在年中推出;去年未登记的市民在年中补充登记后会一次性获得10000港元。消费券适用范围为本地零售、餐饮和服务业商户的实体及网上店铺。根据消费券发放条件,惠及人群约为600万人左右,总规模600亿港元左右,约等于香港GDP的2%。事实上去年8月1日开始已经分批发放了每人5000港元消费券[5]。

大陆省市:多为促销折扣券。广东省:鼓励服务业行业采取多种手段开展促销活动,支持各市开展促消费专项行动,围绕受疫情影响重、就业容量大的餐饮、零售等服务行业,定向发放消费券、服务券等惠民补贴,带动形成消费热点[6]。深圳市:在大型电商平台设立“深圳专区”,组织深圳市消费电子、服装服饰、黄金珠宝、眼镜钟表、家装家居、食品饮料等领域重点企业入驻,安排5亿元资金发放消费券,推动以数字人民币红包形式发放,带动形成消费热点[7]。宁波市:从2月28日开始持续至9月底,分4期、每期1个月、每周一轮共4轮的频次发放消费券,各类消费券有效期均为自当次发放起的7日内,更多投向餐饮、文旅、体育等受疫情影响较大的行业。政策指出市、区(县、市)两级将投入2.4亿元,中国银联宁波分公司配资约7000万元,商家让利约2亿元,活动整体优惠力度将超过5亿元[8]。

图表:消费券和现金短期均有正面影响但各有长短

资料来源:Ourworldindata,中金公司研究部

二、效果和影响对比:现金或消费券都仅是手段,核心是居民资产负债表质量

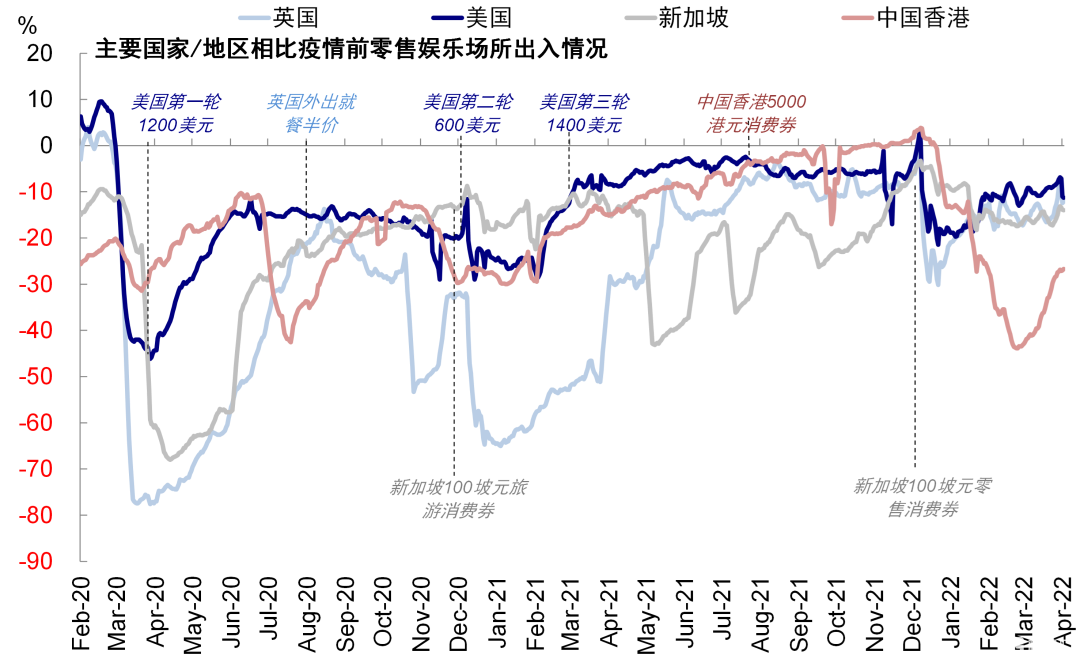

从我们跟踪的餐饮和零售娱乐高频指标看,在财政刺激(无论是现金还是消费券)实施后,线下服务业消费频次均有所增加,但消费修复的大趋势仍然取决于封锁措施和疫情扰动情况,最终修复程度则取决于居民资产负债和收入。

图表:从我们跟踪的餐饮和零售娱乐高频指标看,在财政刺激施后频次均有所增加

资料来源:Opentable,Ourworldindata,中金公司研究部

相比直接发放现金,消费券的好处是:一方面消费券通常设有效期,避免流动性的长期增加,对货币超发和通胀压力有更好控制;另一方面由于限定了使用场景,具有更精准的政策灵活性,也一定程度减少了现金进入资本市场,从而更多刺激实体经济的修复。缺点是:无法起到保护居民资产表效果,尤其是如果居民资产负债表并不算健康的情况下。此外,在疫情本身可能带来消费意愿下降和收入下降的情况下,如果消费券的金额较小、适用范围受限、且更多为折扣券的话,由于还需要配合额外现金支出,可能未必能达到完全释放和刺激消费的效果,甚至反而会挤出其他支出。

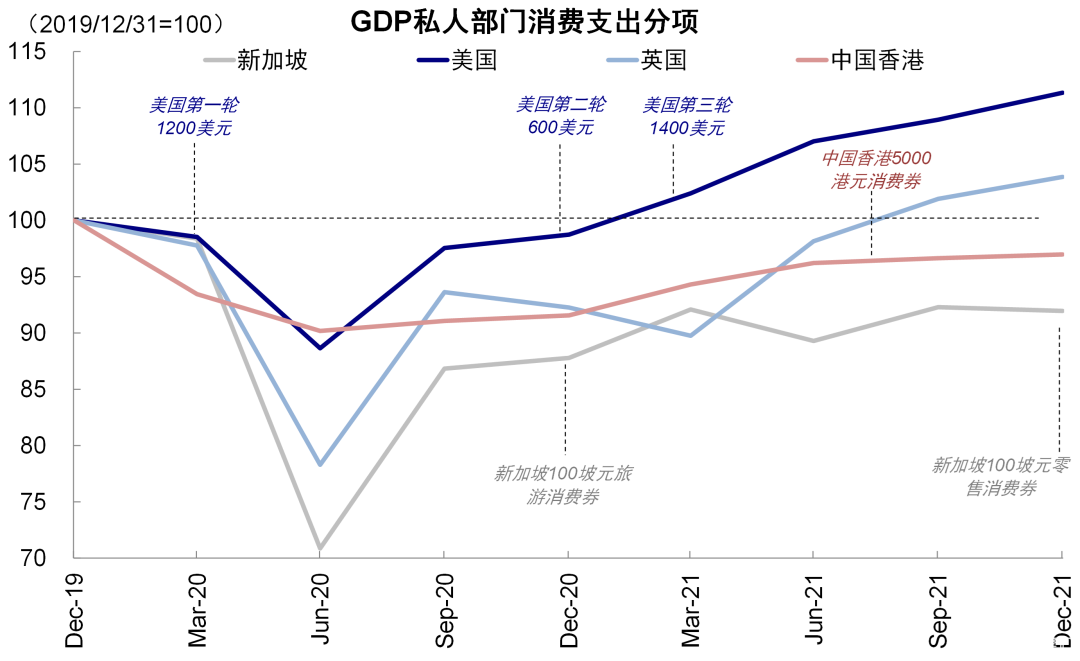

整体而言,我们认为居民收入和资产负债表(核心)相比刺激方式(手段)更为关键。例如虽然英国发放消费券且刺激力度比美国低,但由于收入仍为正增长,因此最终消费已超疫情前水平。而中国香港2021年消费券面额接近美国第二轮现金刺激,但由于收入负增长,消费修复速度慢且水平也更低。因此无论是现金还是消费券都只是手段,对居民的财政补贴更多需要兜底民生,尽量保证收入能够不过多受到损失,消费才能被有效提振;如果单纯仅从提振消费入手,在居民收入受损、负债率抬升、未来前景不确定的情况下,政策可能造成负乘数效果。具体而言,

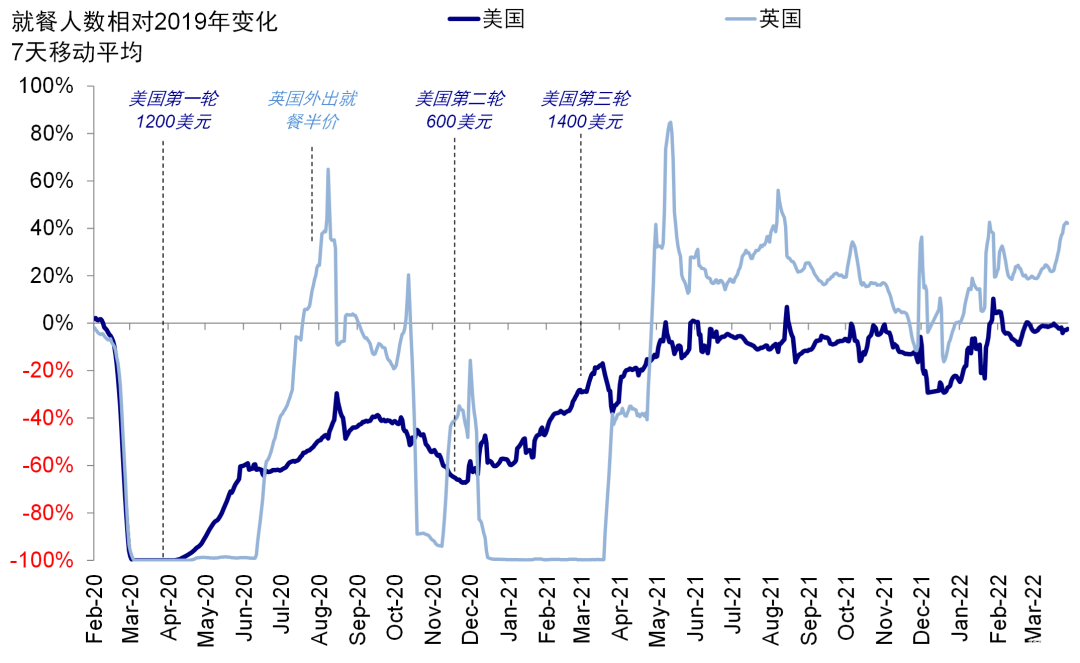

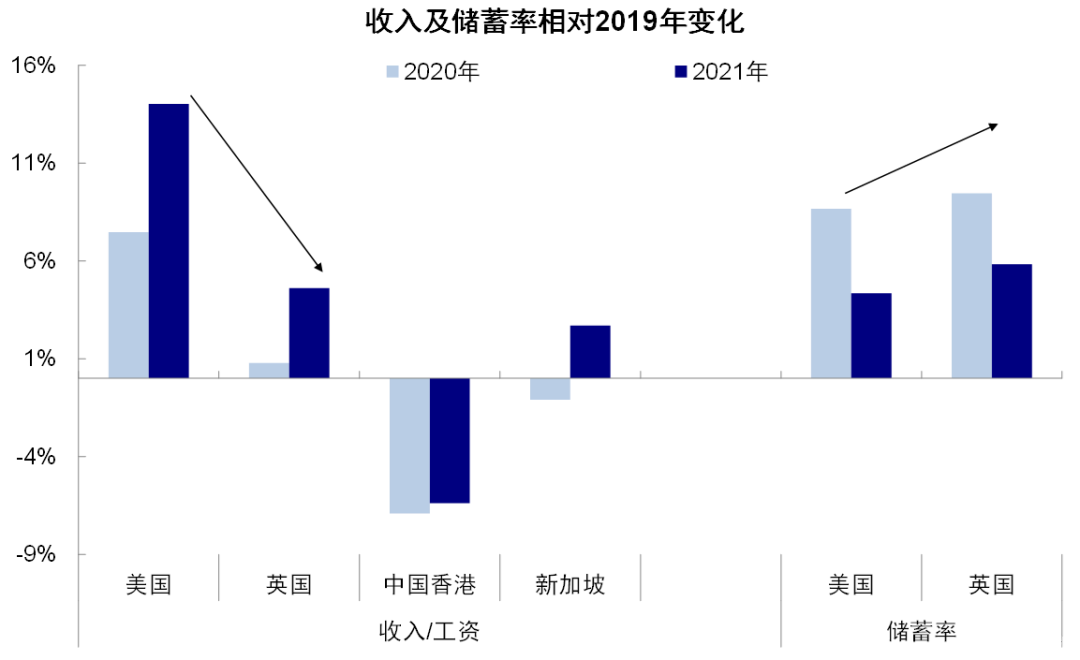

► 美国:现金补贴使得居民可支配收入不降反升,储蓄和消费双增加,消费需求大增的同时也保护了居民资产负债表。在疫情冲击和三轮成年人合计3200美元的现金补贴的影响下,虽然美国储蓄率大幅提升(2020年和2021年相对2019年分别增加867bp和435bp),但消费支出增速强劲并在2021年初超过了疫情前水平;消费拉动了美国经济的强劲复苏。并且根据NBER的调查[9],31%的现金补贴用来支付负债,补贴保护了居民的资产负债表,也为后续消费继续强劲打下了基础。但负面的影响是通胀也持续高攀。

► 英国:发折扣券,刺激相对美国不足,储蓄上升;消费修复缓慢但最终也超过疫情前。相比美国,英国等欧洲国家财政刺激力度更弱,居民收入增长低于美国(2020年相对疫情前英国居民收入增长0.8% vs. 美国7.5%,2021年相对疫情前英国4.6% vs. 美国14.0%),储蓄意愿反而更高(英国2020年和2021年储蓄率相对2019年分别增加945bp和583bp)。但由于居民收入在疫情后也为正增长,至2021年底消费支出也小幅超过疫情前水平。

► 新加坡和中国香港:收入修复弱,消费能力低。新加坡和中国香港都采取了消费券刺激方式,但中国香港金额更高(2021年5000港元接近美国第二轮刺激金额600美元)。从结果看,由于新加坡和中国香港的居民收入修复都较弱(尤其是中国香港两年均低于疫情前水平6%以上),因此消费至2021年底也未回到疫情前水平。

图表:最终路径和终点则取决于居民资产负债表质量

资料来源:Haver,万得资讯,中金公司研究部

图表:居民收入和资产负债表相比刺激方式更为关键

资料来源:Haver,万得资讯,中金公司研究部

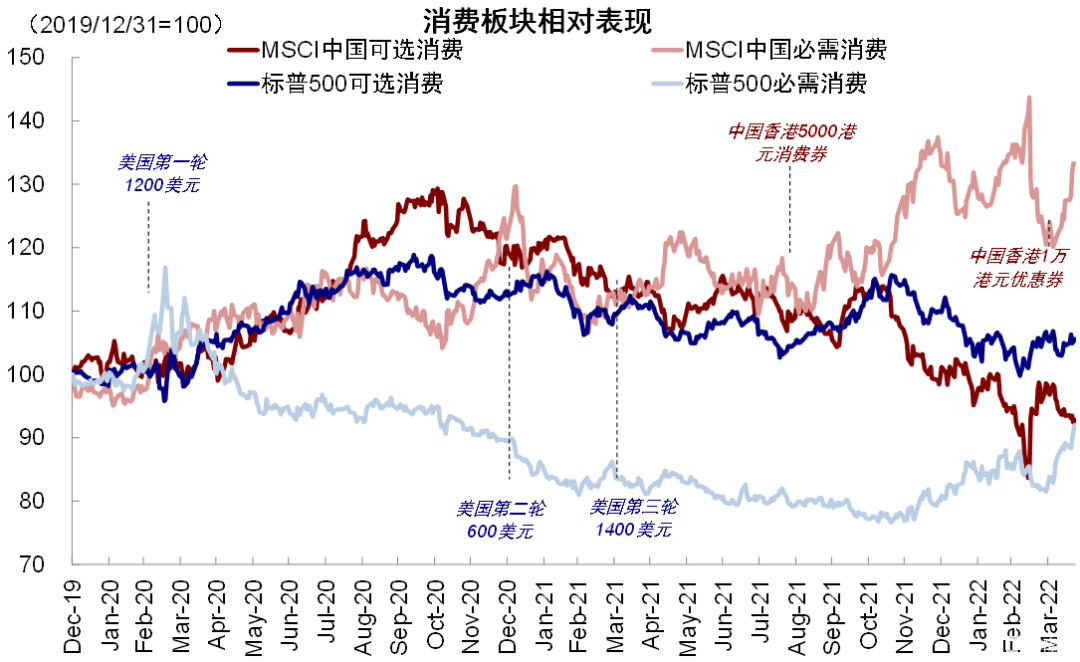

三、市场表现:定向消费券对消费板块相对表现有一定提振

我们将发放现金为主的美国(标普500指数)与发放消费券为主的中国香港(MSCI中国指数)消费板块做对比后发现,定向消费券对消费板块相对表现的提振可能更有帮助,举例而言,1)美国除了2020年初避险情绪导致的必需消费跑赢外,整体看可选消费表现更好,但2年内并未获得太过突出的超额表现,现金补贴发放及预期阶段也并未看到消费板块有大幅超额提振。2)MSCI中国指数必需消费表现更好,可能主要由于可选消费中部分公司受政策影响较大,消费券发放后消费超额表现明显。

图表:从消费板块相对表现看,消费券能够起到一定效果

资料来源:Factset,中金公司研究部

疫情疫苗:美国确诊小幅上升,接种降速

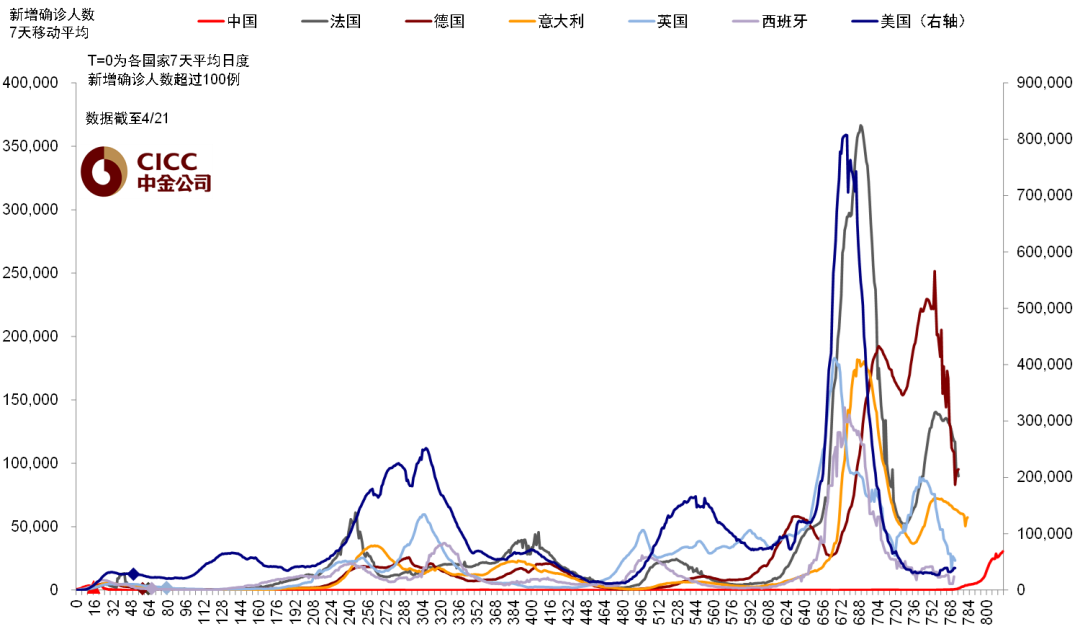

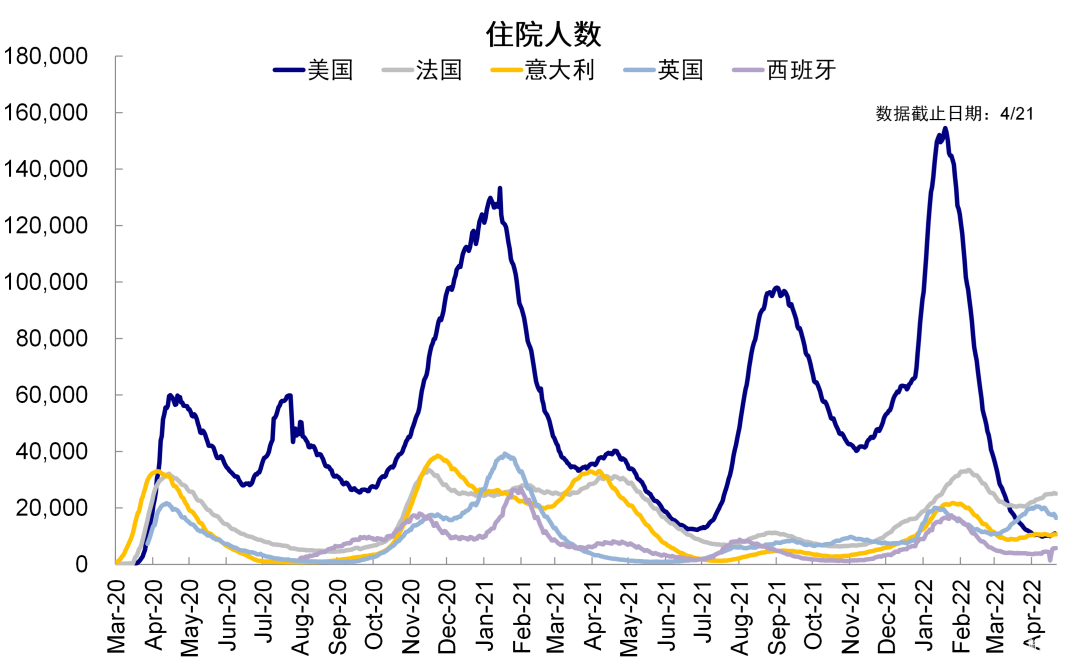

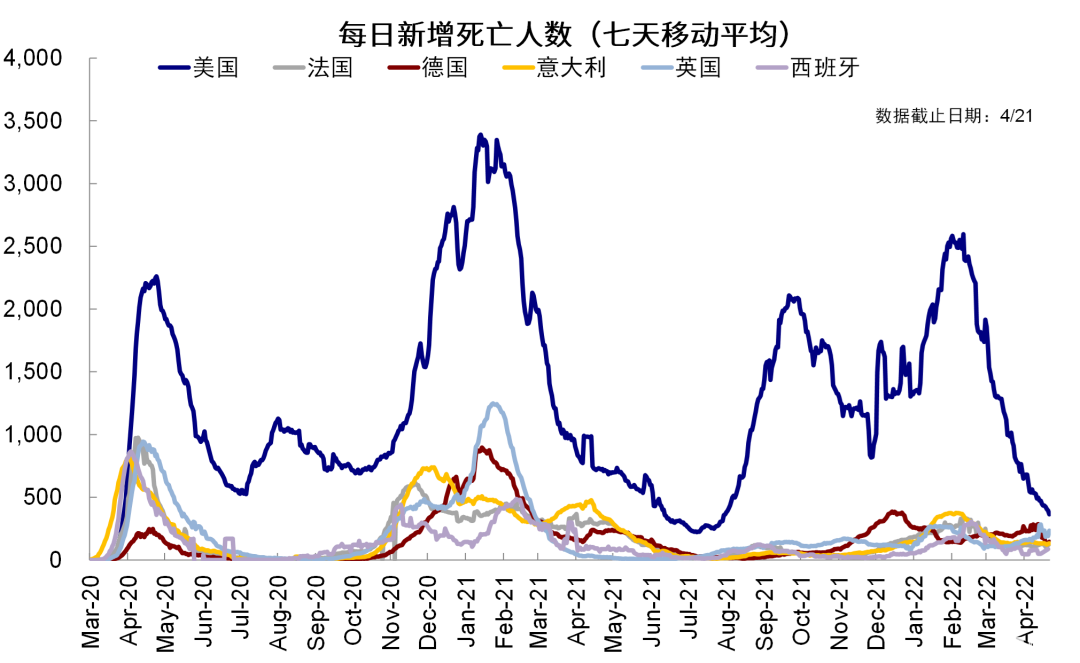

欧洲主要国家病例继续下降,美国小幅提升。欧洲德国、意大利、英国、法国等新增确诊病例本周继续下降,美国从上周每日3.2万人小幅上升至本周3.9万人。从重症情况看本周英国下降,但法国住院人数小幅上升。新兴市场多国日均新增确诊继续下降,中国本周上升。

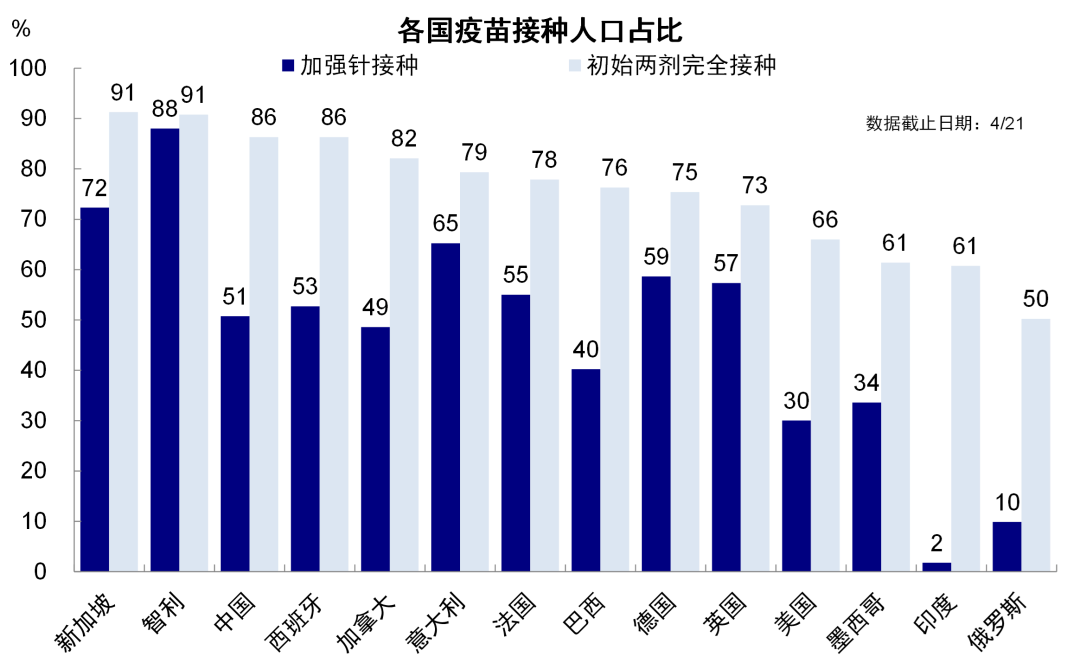

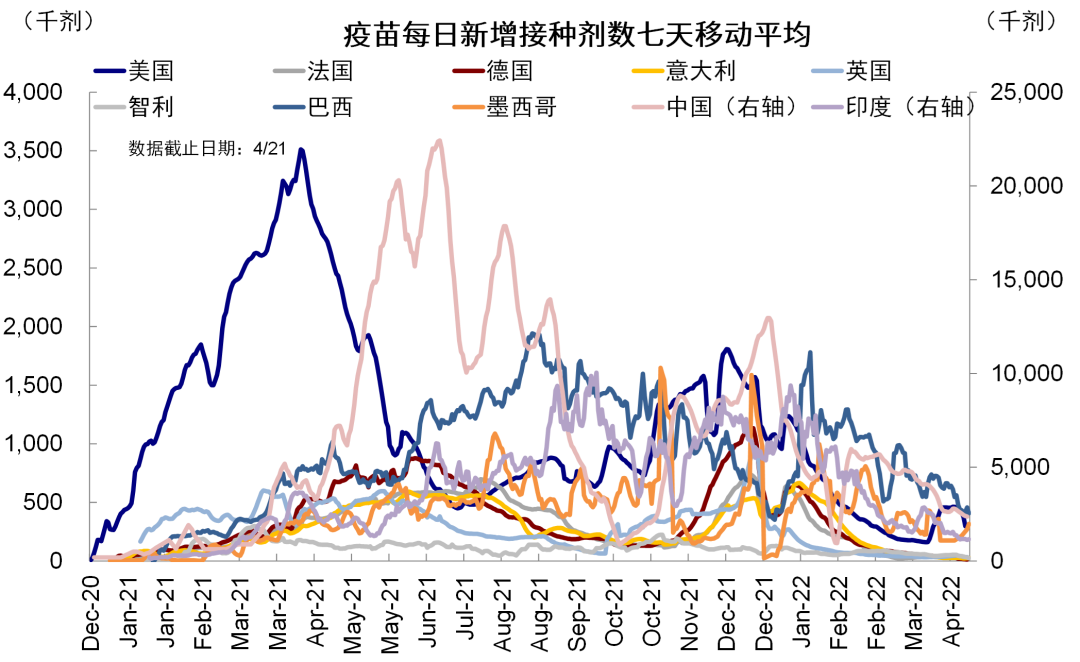

本周主要国家疫苗接种继续降速。本周美国日均接种剂数下降至29.7万剂,欧洲各国每日接种维持在较低水平且仍在下降,加拿大本周小幅提速,中国本周接种降速至237.2万剂。从接种比例看,中国、美国、英国初始两针完全接种比例分别为86%、66%和73%,加强针接种比例为51%、30%和57%。

图表:发达和新兴市场新增确诊人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家住院人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家每日新增死亡人数

资料来源:Ourworldindata,中金公司研究部

图表:主要国家疫苗接种比例

资料来源:Ourworldindata,中金公司研究部

图表:主要国家新增疫苗接种剂数

资料来源:Ourworldindata,中金公司研究部

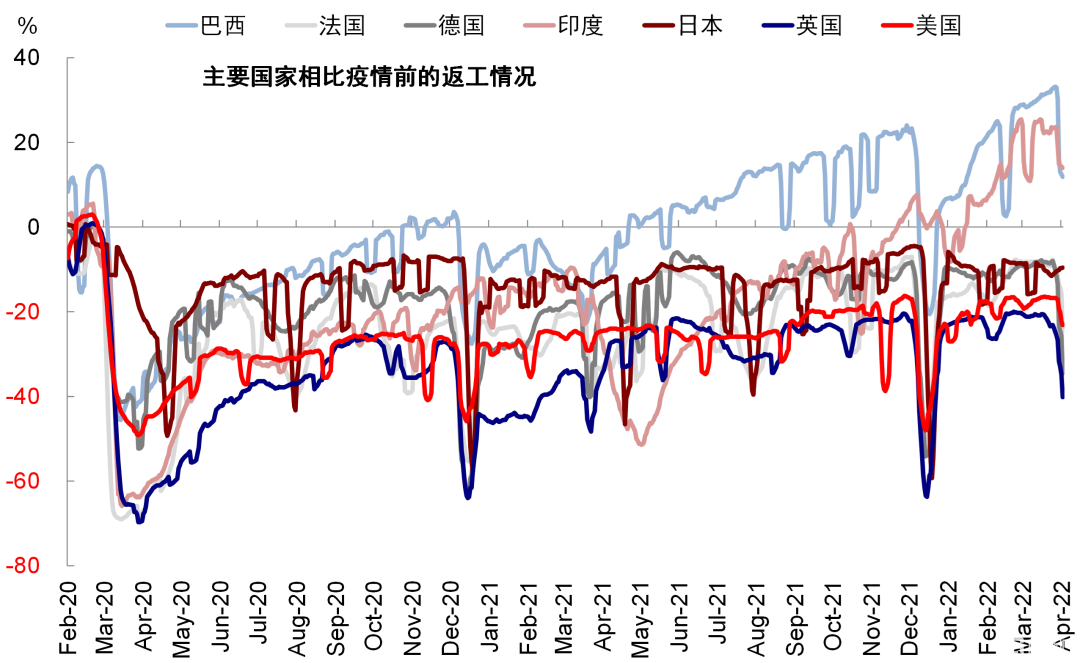

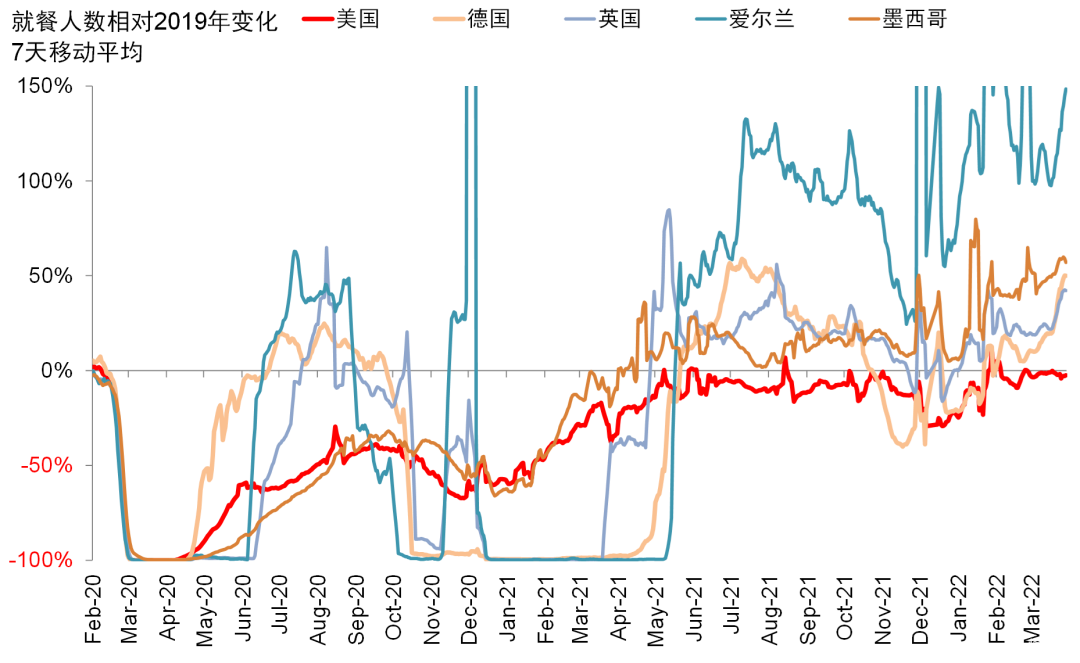

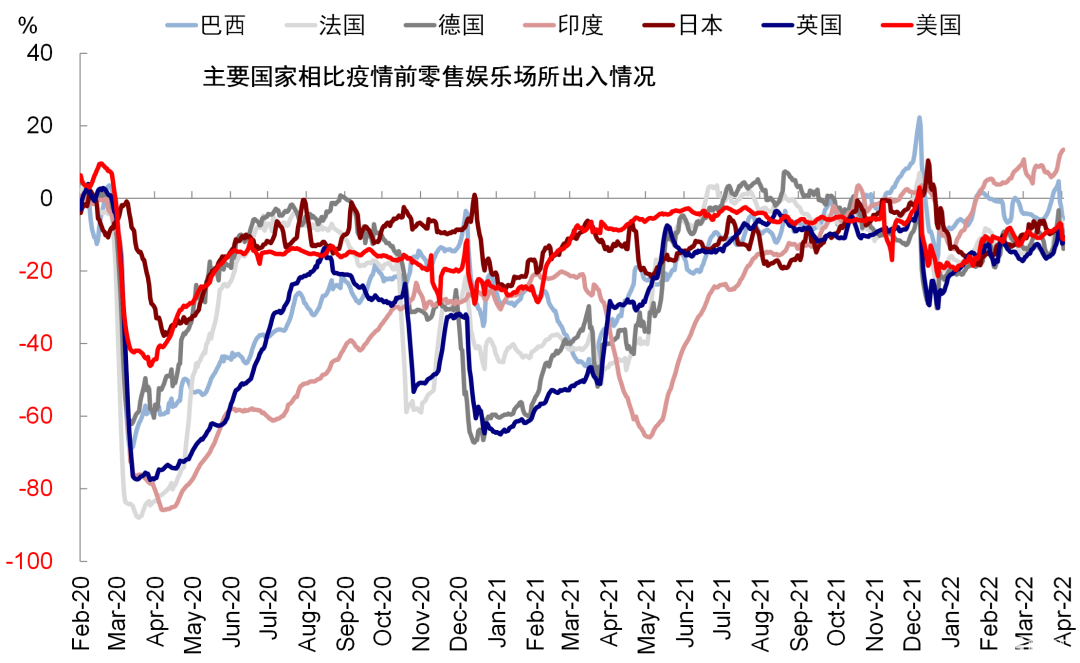

出行复工:餐饮影院修复,出行回落

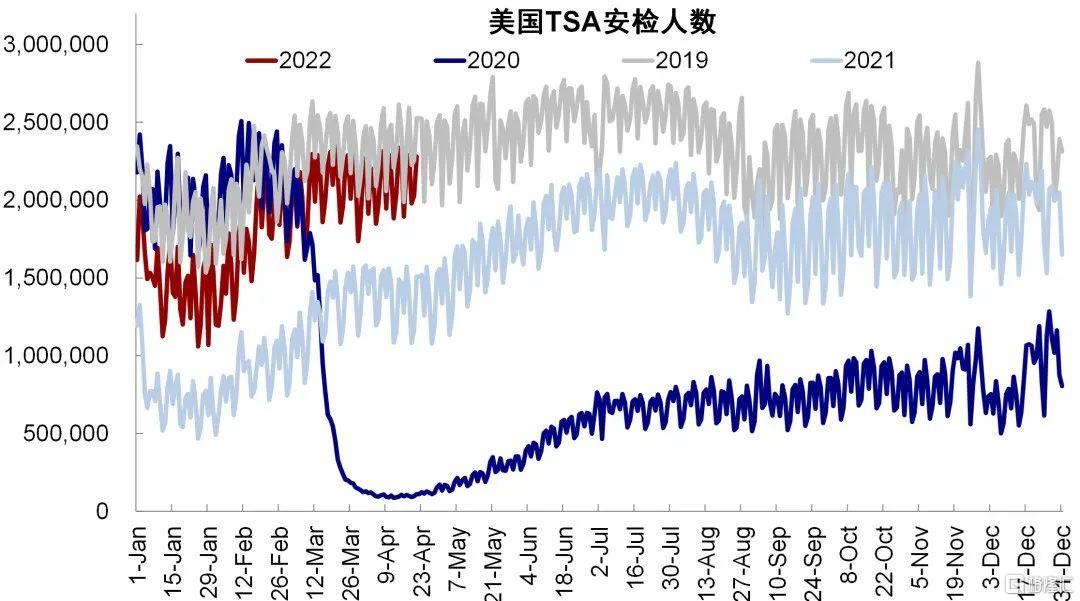

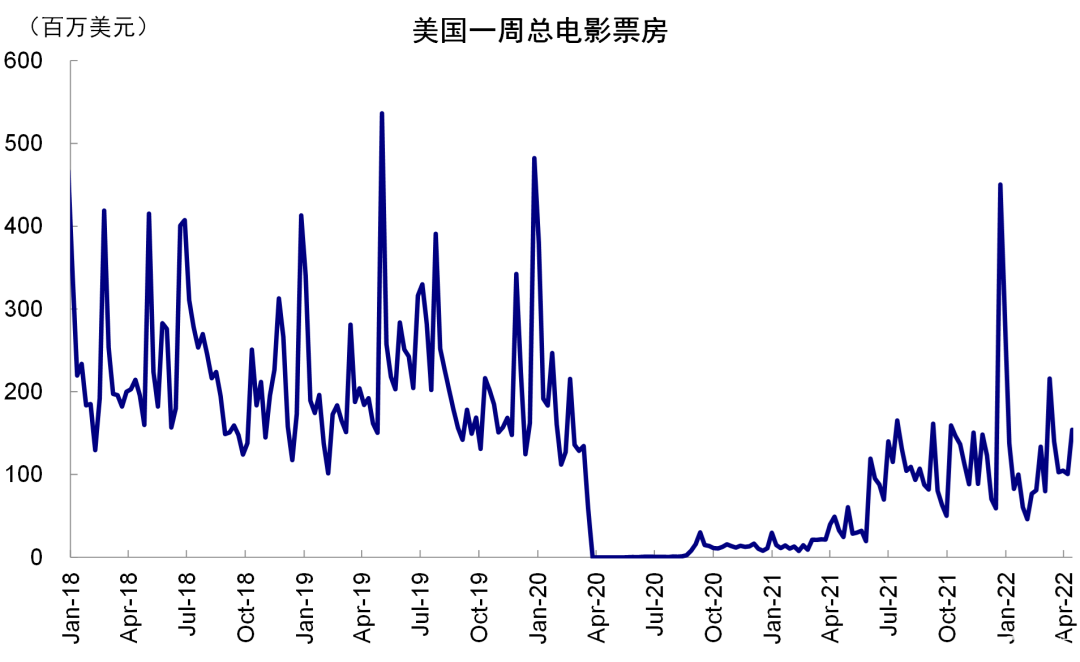

本周就餐人数修复速度加快,德国、英国、墨西哥等大幅提升,美国影院票房总额也有所上升,但出行数据例如返工人、公交站点和零售娱乐场所都有回落。美国TSA安检人数基本达到疫情前水平。新兴市场中巴西出行数据本周转为回落,印度继续修复。

图表:TSA安检人数

资料来源:TSA,中金公司研究部

图表:美国周度电影总票房

资料来源:Bloomberg,中金公司研究部

图表:工作场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:主要国家就餐人数同比变化

资料来源:Opentable,中金公司研究部

图表:零售、娱乐场所出入情况

资料来源:Ourworldindata,中金公司研究部

图表:公交站点出入情况

资料来源:Ourworldindata,中金公司研究部