本文來自格隆匯專欄:中金研究 作者:劉剛 李雨婕等

焦點討論:消費券 vs. 現金,疫情下消費刺激的海外經驗

疫情後多國進行了民生紓困和消費扶持政策,主要手段包括減税免税、發放紓困金和消費券等。以美國為代表的大額現金轉移支付直接提振了居民收入和消費,但規模過大且造成通脹高企的問題;一些刺激力度較低的國家例如歐洲和新興市場居民消費仍未回到疫情前水平。

本文中,我們將比較一些典型國家和地區消費刺激方式和效果,以及消費相關的板塊表現。整體結論是,消費券和現金短期均有正面影響但各有長短,不過最終效果還要看居民部門的資產負債狀況,否則未必能夠達到預想的效果。

一、政策對比:美國發放現金,英國餐飲折扣,新加坡、中國香港和大陸一些省市發放消費券

美國:直接發放現金,共三輪,規模最大。從2020年疫情爆發開始,美國進行3月財政刺激,均包含對居民的直接現金轉移支付,總規模為~8700億美元,約為美國GDP的4%:第一輪在2020年3~4月,符合條件家庭每成人1200美元,兒童500美元;第二輪2020年12月增加補貼每成人兒童均600美元;第三輪2021年3月每成人兒童均1400美元。

英國:2020年進行餐飲優惠,僅是折扣。2020年8月開始[1],英國為在外餐飲消費提供上限10英鎊的半價折扣,餐廳折扣的金額將由財政部補貼,為期一月。

新加坡:2021年發放旅遊券,2022年發放零售券,但金額小且使用範圍受限。為修復旅遊業,2020年12月1日開始,18歲以上新加坡公民都可獲得100新加坡元(~70餘美元)消費券(SingapoRediscoversVoucher),可用於本地景點、酒店和旅遊產品,有效期至2021年底[2]。消費券總規模約3.2億新加坡元(~2億美元),約為其GDP的0.6%。2022年新加坡宣佈所有家庭都可獲得100新加坡元,合計1.3億新加坡元的CDC(社區發展理事會)消費券,用於商鋪和小販,有效期至今年底[3]。

中國香港:2021年和2022年發放消費券,規模雖不及美國但也很可觀。香港特區政府在2022-23年度《財政預算案》提出推行新一輪消費券計劃[4],向18歲以上合資格市民發放總額1萬港元的消費券,去年已經登記的市民在4月7日獲得5000港元消費券(有效期至2022年10月31日,發放方式包括支付寶、微信、八達通等),餘下部分將在年中推出;去年未登記的市民在年中補充登記後會一次性獲得10000港元。消費券適用範圍為本地零售、餐飲和服務業商户的實體及網上店鋪。根據消費券發放條件,惠及人羣約為600萬人左右,總規模600億港元左右,約等於香港GDP的2%。事實上去年8月1日開始已經分批發放了每人5000港元消費券[5]。

大陸省市:多為促銷折扣券。廣東省:鼓勵服務業行業採取多種手段開展促銷活動,支持各市開展促消費專項行動,圍繞受疫情影響重、就業容量大的餐飲、零售等服務行業,定向發放消費券、服務券等惠民補貼,帶動形成消費熱點[6]。深圳市:在大型電商平台設立“深圳專區”,組織深圳市消費電子、服裝服飾、黃金珠寶、眼鏡鐘錶、家裝家居、食品飲料等領域重點企業入駐,安排5億元資金髮放消費券,推動以數字人民幣紅包形式發放,帶動形成消費熱點[7]。寧波市:從2月28日開始持續至9月底,分4期、每期1個月、每週一輪共4輪的頻次發放消費券,各類消費券有效期均為自當次發放起的7日內,更多投向餐飲、文旅、體育等受疫情影響較大的行業。政策指出市、區(縣、市)兩級將投入2.4億元,中國銀聯寧波分公司配資約7000萬元,商家讓利約2億元,活動整體優惠力度將超過5億元[8]。

圖表:消費券和現金短期均有正面影響但各有長短

資料來源:Ourworldindata,中金公司研究部

二、效果和影響對比:現金或消費券都僅是手段,核心是居民資產負債表質量

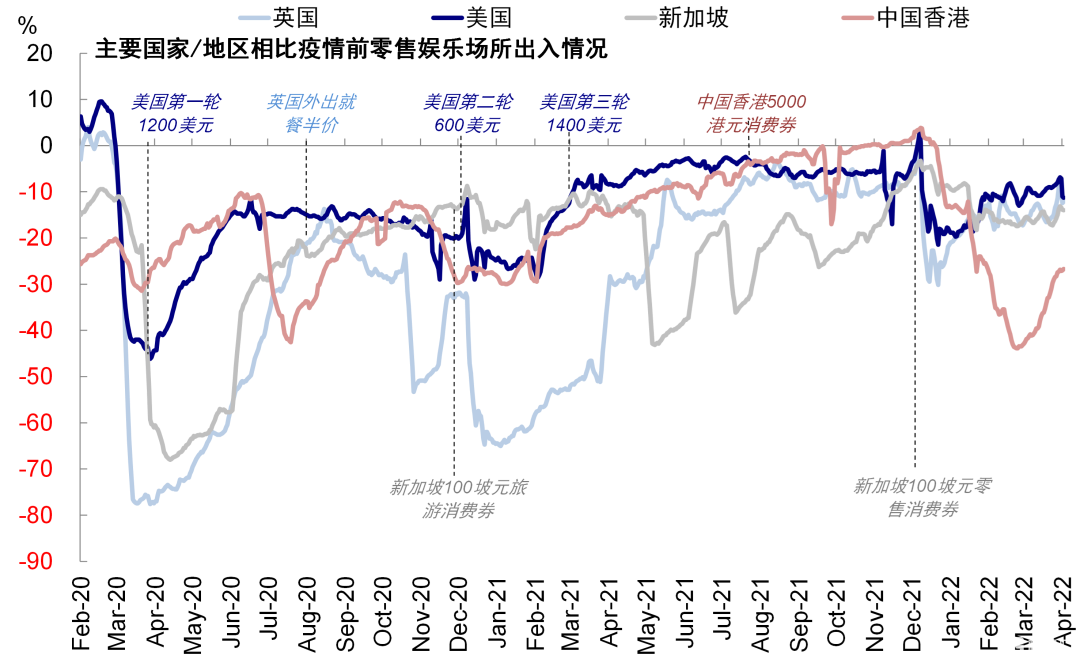

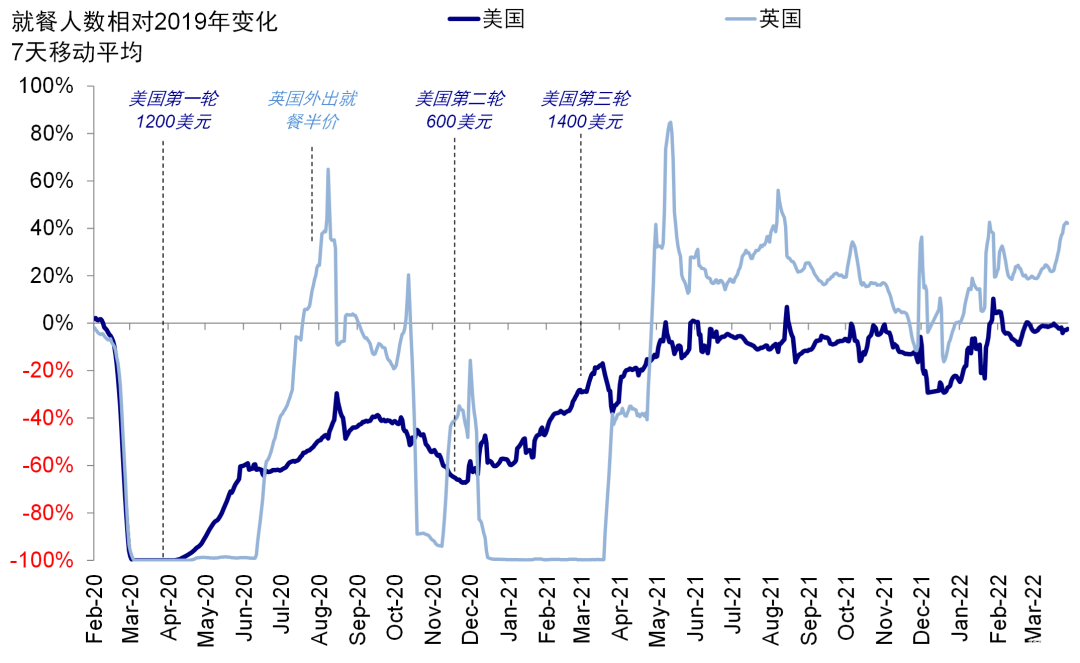

從我們跟蹤的餐飲和零售娛樂高頻指標看,在財政刺激(無論是現金還是消費券)實施後,線下服務業消費頻次均有所增加,但消費修復的大趨勢仍然取決於封鎖措施和疫情擾動情況,最終修復程度則取決於居民資產負債和收入。

圖表:從我們跟蹤的餐飲和零售娛樂高頻指標看,在財政刺激施後頻次均有所增加

資料來源:Opentable,Ourworldindata,中金公司研究部

相比直接發放現金,消費券的好處是:一方面消費券通常設有效期,避免流動性的長期增加,對貨幣超發和通脹壓力有更好控制;另一方面由於限定了使用場景,具有更精準的政策靈活性,也一定程度減少了現金進入資本市場,從而更多刺激實體經濟的修復。缺點是:無法起到保護居民資產表效果,尤其是如果居民資產負債表並不算健康的情況下。此外,在疫情本身可能帶來消費意願下降和收入下降的情況下,如果消費券的金額較小、適用範圍受限、且更多為折扣券的話,由於還需要配合額外現金支出,可能未必能達到完全釋放和刺激消費的效果,甚至反而會擠出其他支出。

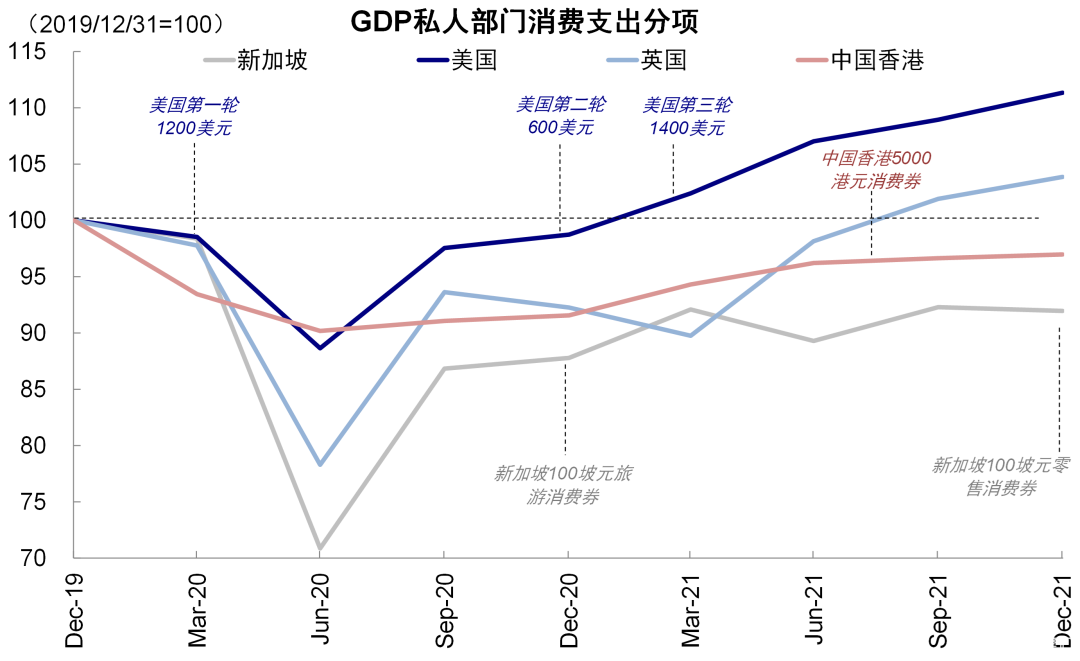

整體而言,我們認為居民收入和資產負債表(核心)相比刺激方式(手段)更為關鍵。例如雖然英國發放消費券且刺激力度比美國低,但由於收入仍為正增長,因此最終消費已超疫情前水平。而中國香港2021年消費券面額接近美國第二輪現金刺激,但由於收入負增長,消費修復速度慢且水平也更低。因此無論是現金還是消費券都只是手段,對居民的財政補貼更多需要兜底民生,儘量保證收入能夠不過多受到損失,消費才能被有效提振;如果單純僅從提振消費入手,在居民收入受損、負債率抬升、未來前景不確定的情況下,政策可能造成負乘數效果。具體而言,

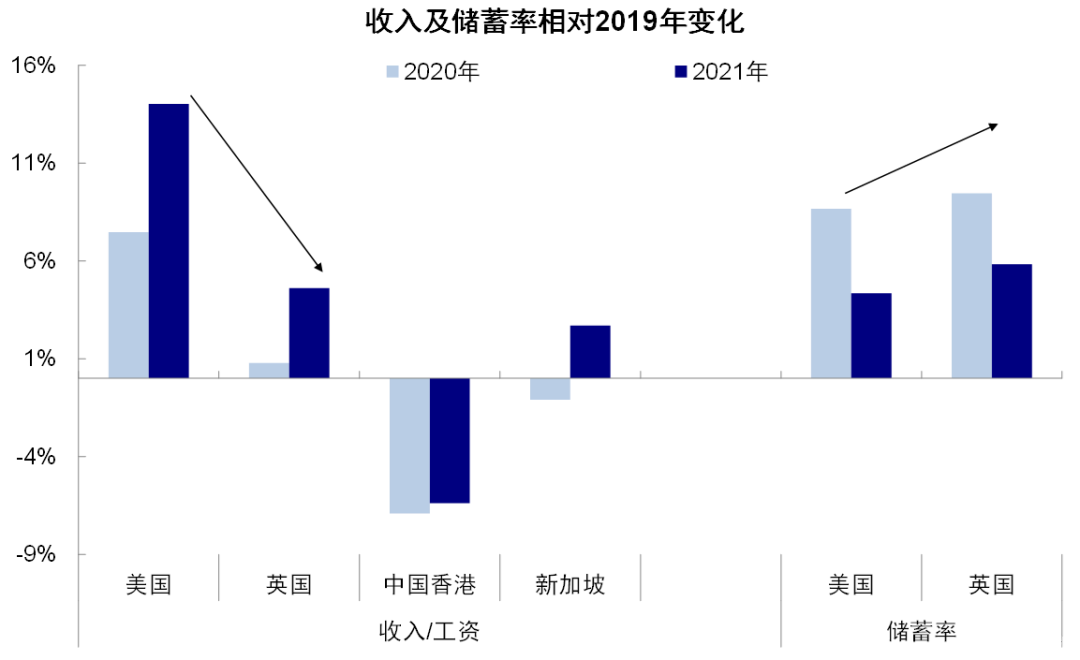

► 美國:現金補貼使得居民可支配收入不降反升,儲蓄和消費雙增加,消費需求大增的同時也保護了居民資產負債表。在疫情衝擊和三輪成年人合計3200美元的現金補貼的影響下,雖然美國儲蓄率大幅提升(2020年和2021年相對2019年分別增加867bp和435bp),但消費支出增速強勁並在2021年初超過了疫情前水平;消費拉動了美國經濟的強勁復甦。並且根據NBER的調查[9],31%的現金補貼用來支付負債,補貼保護了居民的資產負債表,也為後續消費繼續強勁打下了基礎。但負面的影響是通脹也持續高攀。

► 英國:發折扣券,刺激相對美國不足,儲蓄上升;消費修復緩慢但最終也超過疫情前。相比美國,英國等歐洲國家財政刺激力度更弱,居民收入增長低於美國(2020年相對疫情前英國居民收入增長0.8% vs. 美國7.5%,2021年相對疫情前英國4.6% vs. 美國14.0%),儲蓄意願反而更高(英國2020年和2021年儲蓄率相對2019年分別增加945bp和583bp)。但由於居民收入在疫情後也為正增長,至2021年底消費支出也小幅超過疫情前水平。

► 新加坡和中國香港:收入修復弱,消費能力低。新加坡和中國香港都採取了消費券刺激方式,但中國香港金額更高(2021年5000港元接近美國第二輪刺激金額600美元)。從結果看,由於新加坡和中國香港的居民收入修復都較弱(尤其是中國香港兩年均低於疫情前水平6%以上),因此消費至2021年底也未回到疫情前水平。

圖表:最終路徑和終點則取決於居民資產負債表質量

資料來源:Haver,萬得資訊,中金公司研究部

圖表:居民收入和資產負債表相比刺激方式更為關鍵

資料來源:Haver,萬得資訊,中金公司研究部

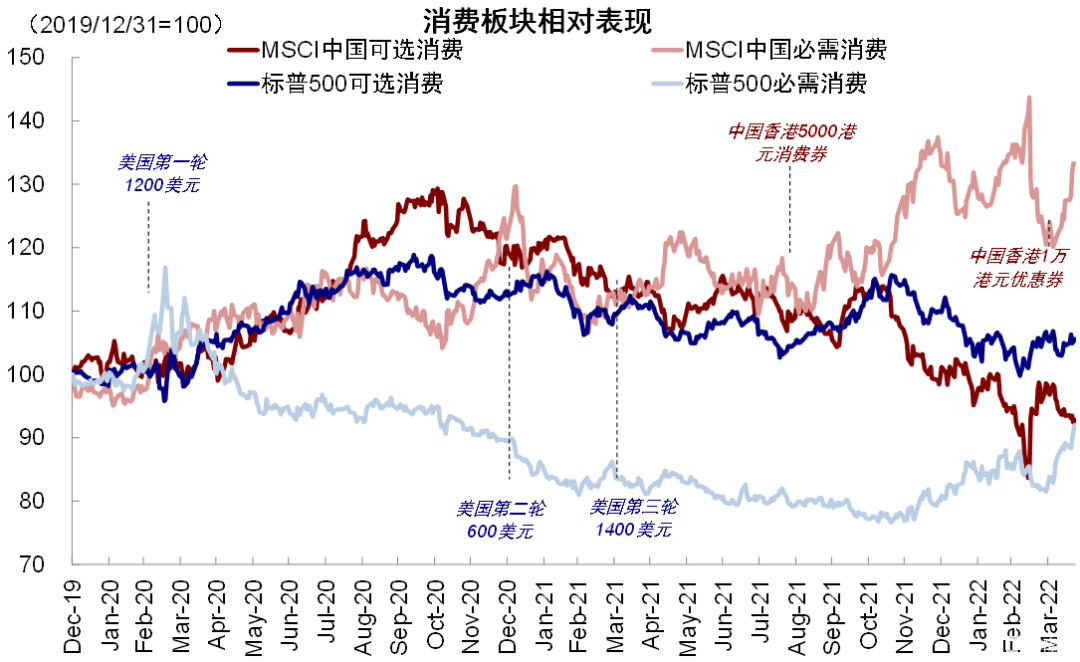

三、市場表現:定向消費券對消費板塊相對錶現有一定提振

我們將發放現金為主的美國(標普500指數)與發放消費券為主的中國香港(MSCI中國指數)消費板塊做對比後發現,定向消費券對消費板塊相對錶現的提振可能更有幫助,舉例而言,1)美國除了2020年初避險情緒導致的必需消費跑贏外,整體看可選消費表現更好,但2年內並未獲得太過突出的超額表現,現金補貼發放及預期階段也並未看到消費板塊有大幅超額提振。2)MSCI中國指數必需消費表現更好,可能主要由於可選消費中部分公司受政策影響較大,消費券發放後消費超額表現明顯。

圖表:從消費板塊相對錶現看,消費券能夠起到一定效果

資料來源:Factset,中金公司研究部

疫情疫苗:美國確診小幅上升,接種降速

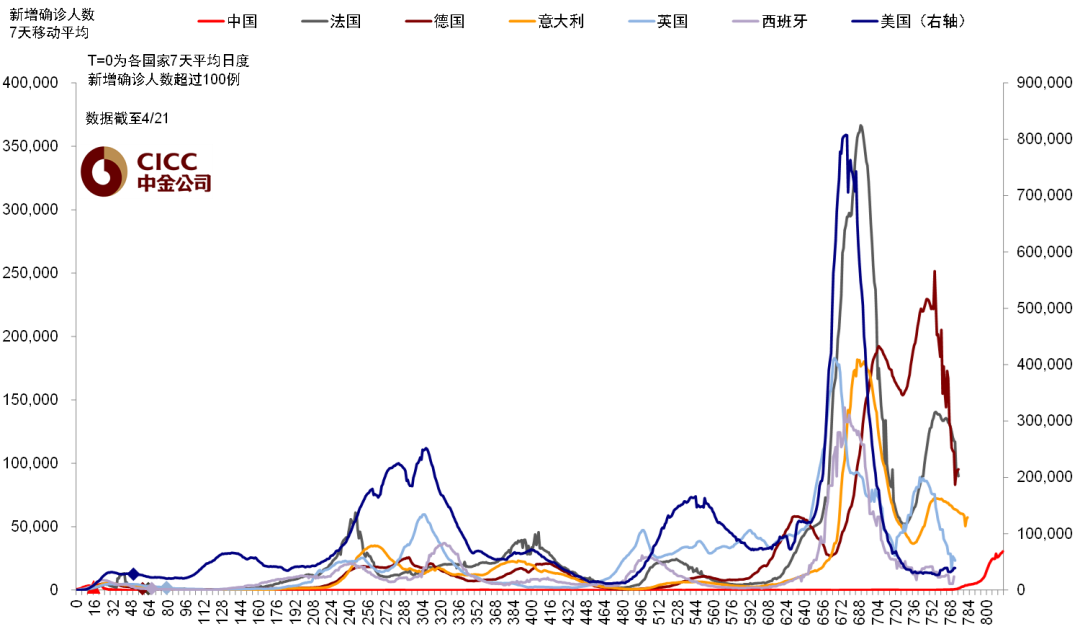

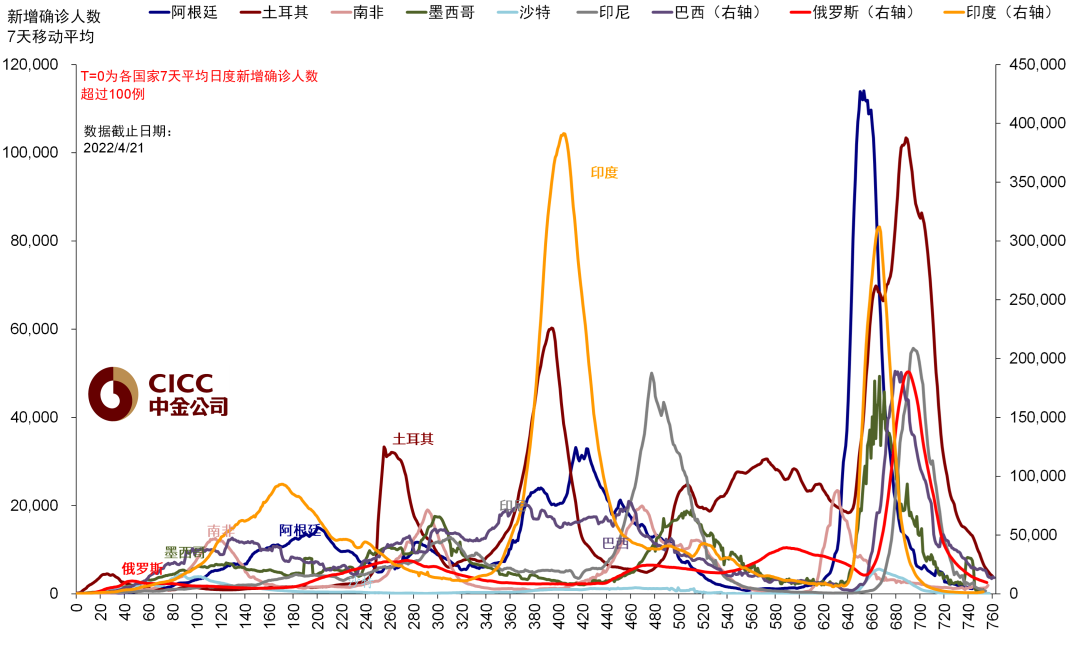

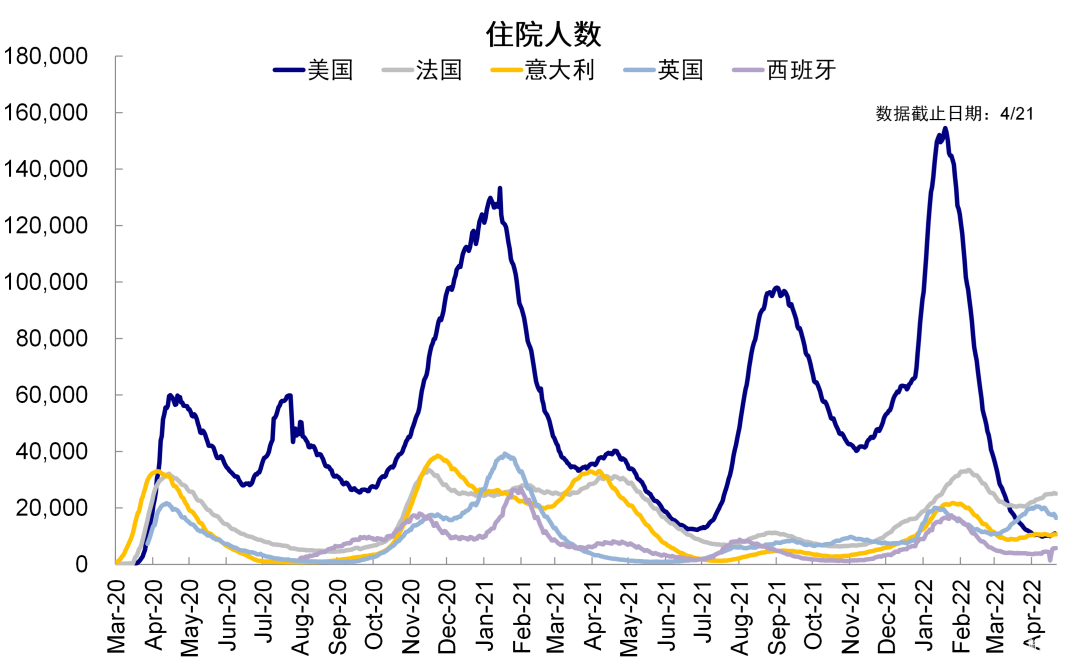

歐洲主要國家病例繼續下降,美國小幅提升。歐洲德國、意大利、英國、法國等新增確診病例本週繼續下降,美國從上週每日3.2萬人小幅上升至本週3.9萬人。從重症情況看本週英國下降,但法國住院人數小幅上升。新興市場多國日均新增確診繼續下降,中國本週上升。

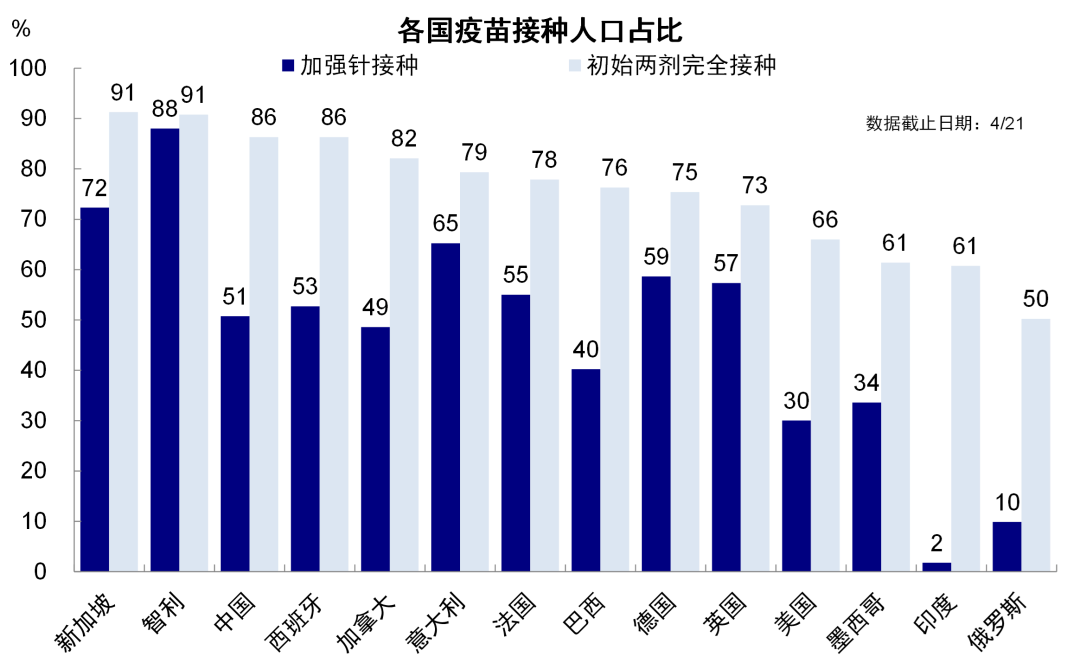

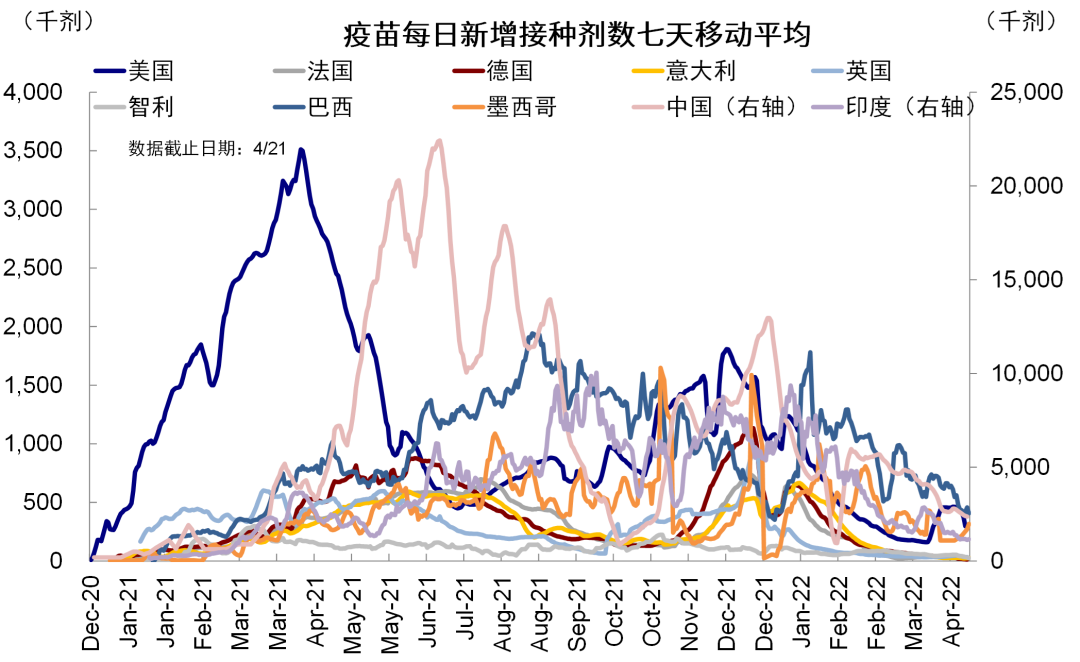

本週主要國家疫苗接種繼續降速。本週美國日均接種劑數下降至29.7萬劑,歐洲各國每日接種維持在較低水平且仍在下降,加拿大本週小幅提速,中國本週接種降速至237.2萬劑。從接種比例看,中國、美國、英國初始兩針完全接種比例分別為86%、66%和73%,加強針接種比例為51%、30%和57%。

圖表:發達和新興市場新增確診人數

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家住院人數

資料來源:Ourworldindata,中金公司研究部

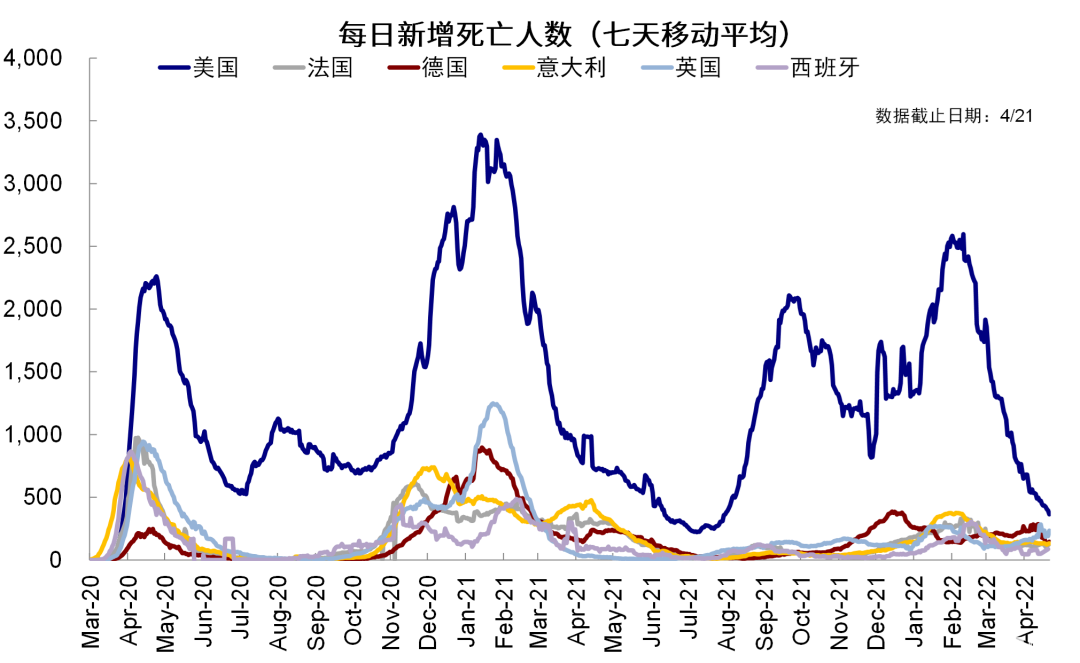

圖表:主要國家每日新增死亡人數

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家疫苗接種比例

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家新增疫苗接種劑數

資料來源:Ourworldindata,中金公司研究部

出行復工:餐飲影院修復,出行回落

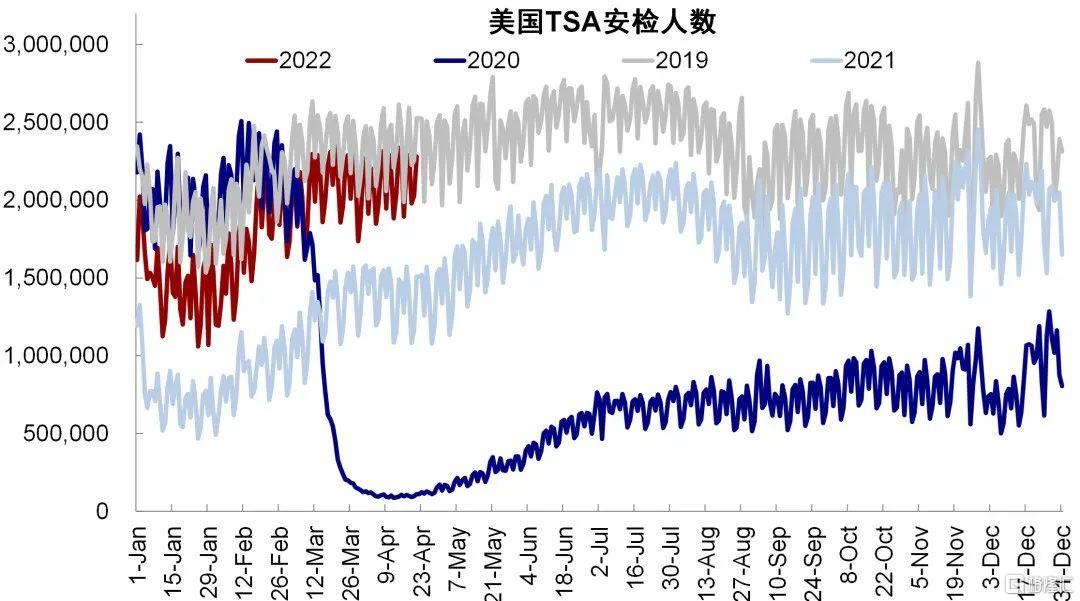

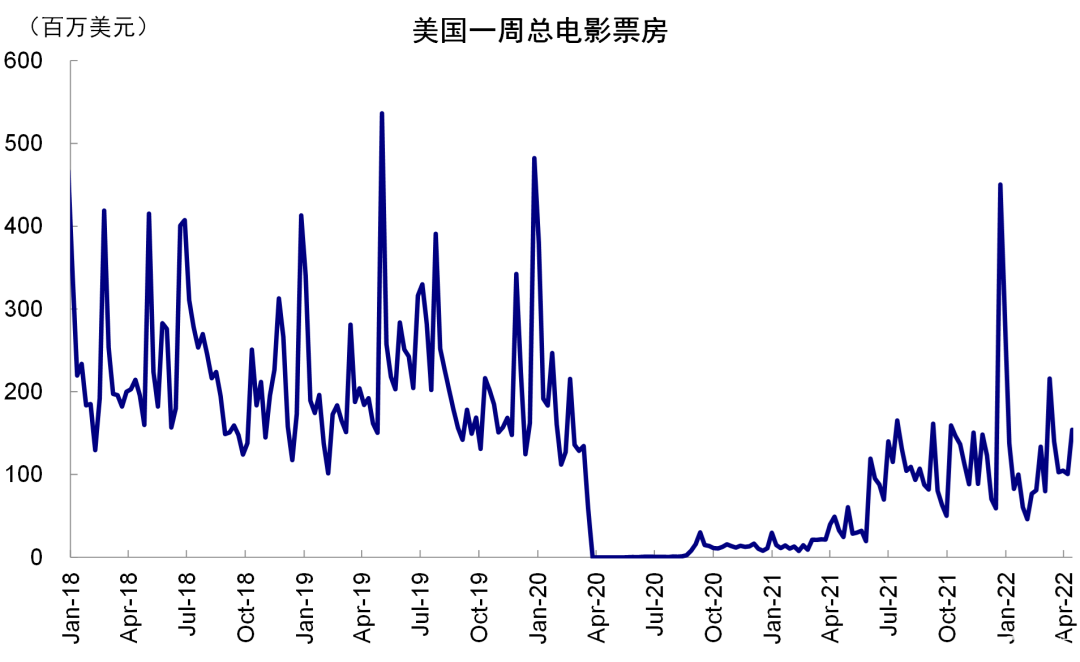

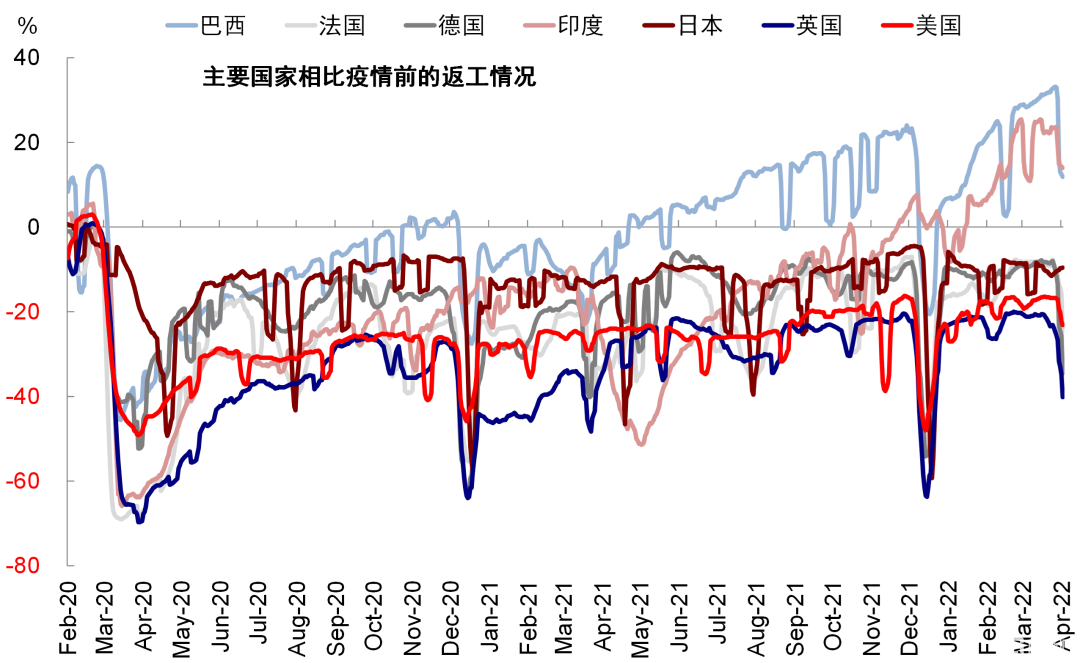

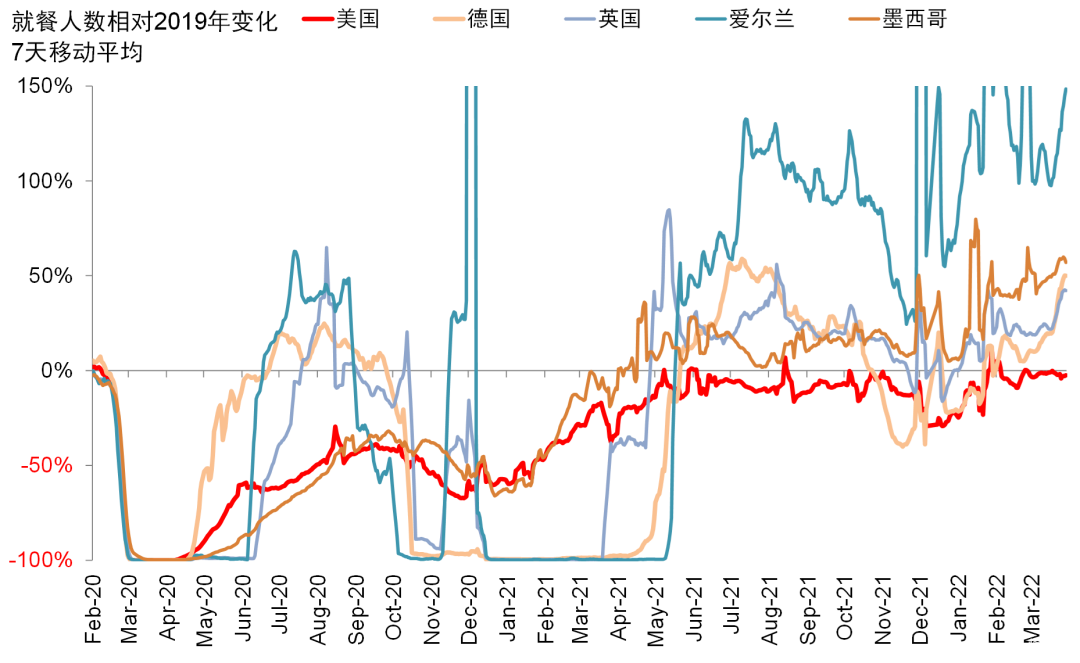

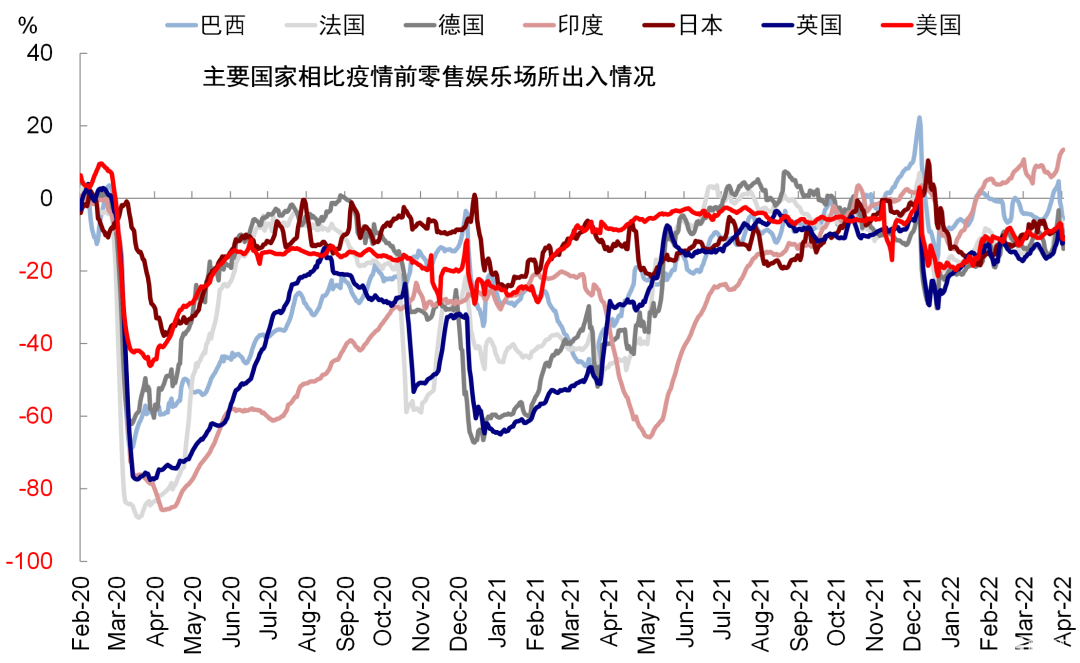

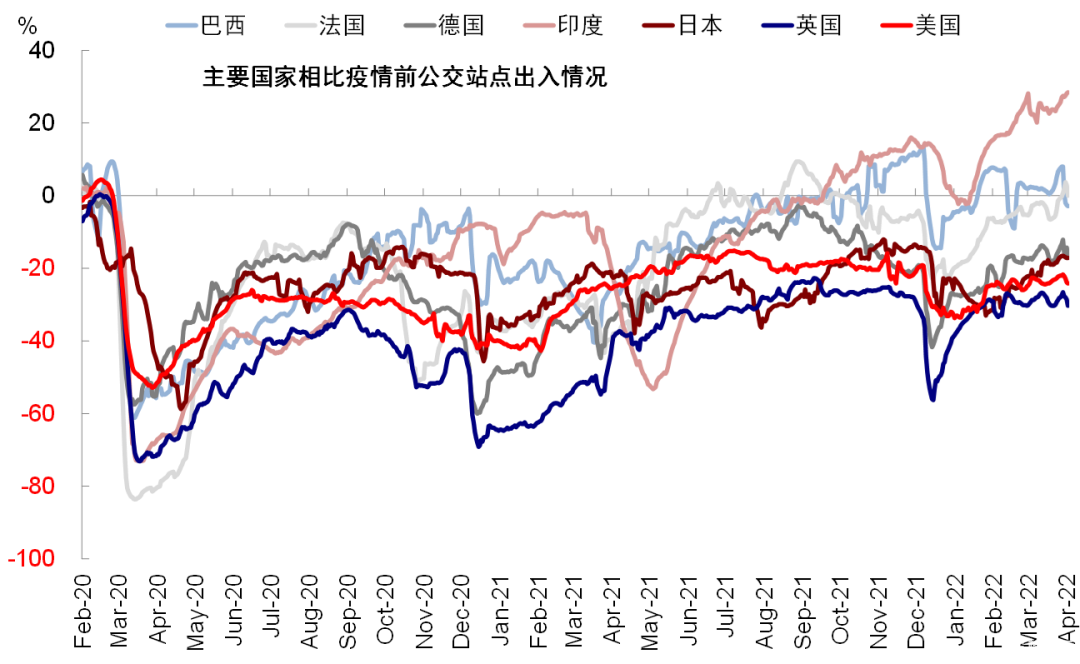

本週就餐人數修復速度加快,德國、英國、墨西哥等大幅提升,美國影院票房總額也有所上升,但出行數據例如返工人、公交站點和零售娛樂場所都有回落。美國TSA安檢人數基本達到疫情前水平。新興市場中巴西出行數據本週轉為回落,印度繼續修復。

圖表:TSA安檢人數

資料來源:TSA,中金公司研究部

圖表:美國周度電影總票房

資料來源:Bloomberg,中金公司研究部

圖表:工作場所出入情況

資料來源:Ourworldindata,中金公司研究部

圖表:主要國家就餐人數同比變化

資料來源:Opentable,中金公司研究部

圖表:零售、娛樂場所出入情況

資料來源:Ourworldindata,中金公司研究部

圖表:公交站點出入情況

資料來源:Ourworldindata,中金公司研究部

More Content