作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

阿斯麦最新财报基本符合预期,但受奈飞财报暴雷拖累,昨晚高开低走,收涨2.72%。我们一起来详细看看吧~

截止22年4月20日收盘,阿斯麦21年全年涨幅为59.98%,22年至今涨幅为-19.47%,跑输同期标普500指数(SPY:-5.64%)、纳指100ETF(QQQ:-13.61%),跑赢同期费城半导体指数(SOXX:-19.56%)的涨幅。

尽管光刻机整体出货量出现明显下滑,但阿斯麦最新财报业绩基本在预期内:阿斯麦22Q1营收同比降19%至35.34亿欧元(指引为33-35亿欧元,达到指引高端),毛利率由上季的54.2%降至本季的49%(指引为49%),净利同比锐减47.8%至6.95亿欧元,EPS达1.73欧元(超市场预期的1.68欧元)。

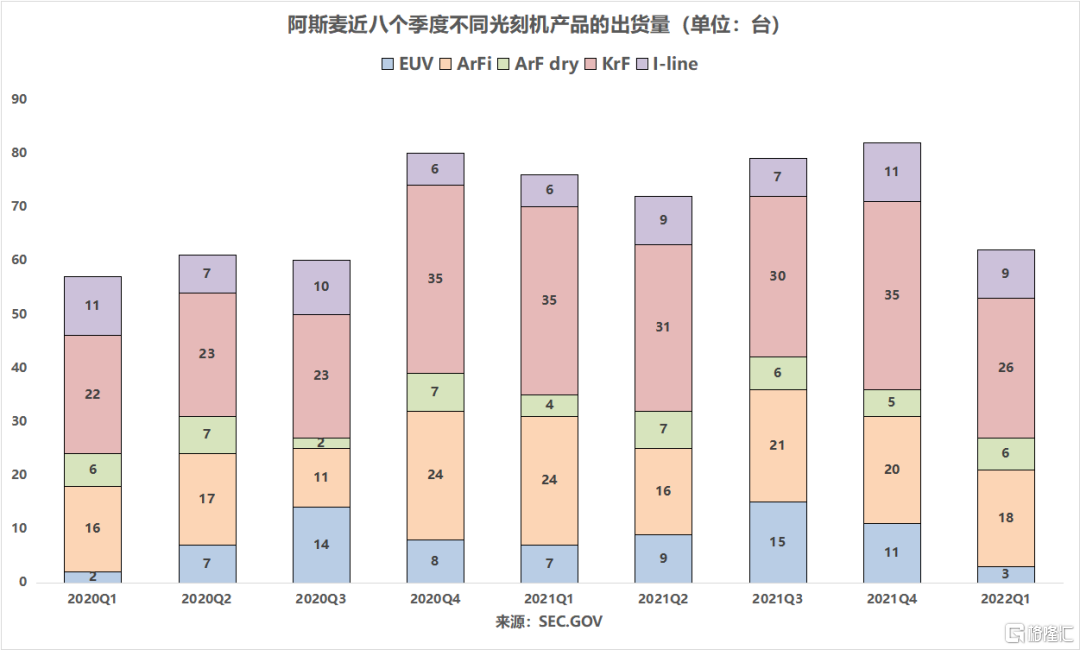

利润率大幅下滑,主要受快速发货策略的影响(虽然公司快速出货,但由于需要客户完成工厂验证才能最终确认营收,因此会产生递延收入):22Q1阿斯麦共交付了9台EUV光刻机,最终本季仅确认了其中3台的营收,合计5.91亿欧元(平均每台约1.97亿欧元),明显低于21Q4的11台。

据电话会,阿斯麦仍然维持今年55台EUV(极紫外)光刻机的产能预期,若能顺利达产,未来三个季度EUV平均出货量为15台。

随着制程工艺的升级(包括逻辑芯片和存储器),市场对EUV光刻机的需求在未来几年将大幅增加,在过去几个季度,订单积压额高达290亿欧元,创历史新高。目前,台积电和三星已采购了大量的EUV光刻机;存储芯片制造商SK海力士也已开始采用EUV光刻机,在未来5年将大力采购;美光也计划2024年开始安装EUV光刻机。

作为100%垄断EUV光刻机的厂商,阿斯麦预计到2025年,全球所运行的光刻机中,EUV光刻机所占的比例将超过60%。EUV光刻机的高需求,将大幅推升阿斯麦的营收,增强公司业绩的确定性。

净订单额同比增47.2%至69.77亿欧元。其中,来自0.33NA和0.55NA EUV系统的订单额达25亿欧元,DUV预订量为45亿欧元,反映了对先进和成熟节点的持续强劲需求。逻辑客户仍是新订单的主要驱动力,占到总订单份额的66%。

作为半导体供应链中最关键的一家公司,阿斯麦堪称硅芯片的印刷机。虽然公司保持着最大产能的运行,但今明两年的需求仍将超过供应。此前(3月下旬),阿斯麦CEO温宁克也曾表示,晶圆厂商们数十亿美元的扩张计划,将受到未来两年关键设备短缺的限制,这种短缺会导致供应链难以提高生产效率。

英特尔CEO也表示,设备短缺对公司的扩张计划造成了挑战,已经与阿斯麦就供应短缺问题进行了直接接触,同时派出自己的制造专家到阿斯麦帮助加速生产。

从需求曲线来看,阿斯麦需要将产能提高50%以上,方能满足扩产带来的需求激增。阿斯麦正在与供应链伙伴协商讨论,以确保在中期拥有约20个0.55 High-NA EUV系统的库存;同时与供应商共同评估如何增加产能,但尚不清楚所需的投资规模。当前,阿斯麦拥有700家产品相关供应商,其中200家是关键供应商。

由于阿斯麦许多新的制造设施在2024年之前无法投产,因此仍需要一些时间用来扩大供应链的产能。但这件事情并不简单,例如,ASML设备中最复杂的部件是由德国制造商卡尔蔡司(Carl Zeiss)制造的镜片,而制造镜片需要建造无尘室,新工厂建设需要申请许可证,后续还需要订购制造设备、雇人等一系列流程。这一套流程走下来,制作这种镜片需要超过12个月的时间。

当然也有好消息:3月29日,阿斯麦于新加坡一间工厂的开幕式上宣布,将在该工厂兴建第二座制造车间,预计2023年初投产。扩建后的工厂将使新加坡工厂的产能增加3倍,全球产能倍增。虽然从当前来看,暂时是“远水解不了近渴”。

小结

展望未来,阿斯麦预计22Q2净营收为51-53亿欧元(不包括约8亿欧元的递延收入),市场预期为58.6亿欧元;毛利率将在49%-50%之间,预计2022年全年毛利率将接近52%;预计研发成本约为7.9亿欧元,销售与管理成本约为2.2亿欧元。

同时,在电话会上,阿斯麦表示,随着第二季度芯片制造设备的市场需求超过供应量,将上调长期营收预期,维持今年20%的营收增幅不变(因快速出货策略,部分营收可能递延至2023年确认)。

在前期的产能提升计划中,预计到2025年将提供超70台0.33 NA EUV系统和约375台DUV系统。到2025年,公司将具备年产70部EUV光刻机的能力。另外,在产能提升方面,阿斯麦还在研究到2025年将年产能提高到约90台0.33NA系统EUV和600台DUV系统的可行性。

当前阿斯麦估值30.1x,处于5年偏高一点位置。在各大厂商制程升级需求推动下(加码EUV光刻机的订购),结合阿斯麦稳固的垄断地位,维持这个估值问题不大,不过再涨估值的动能也比较小。