本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

2022年3月,出口体现出十足的韧性,但增速中枢已经回落,进口则在局部疫情反复的冲击和高基数影响下录得负增长。尽管出口短期内或可维持韧性,但外部环境更为严峻复杂,局部疫情反复扰动下国内经济增速的下行压力有所加大,加之2021年的高基数影响,后续稳外贸仍需付出更多努力。

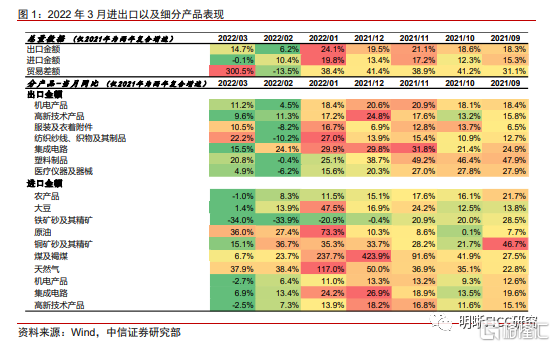

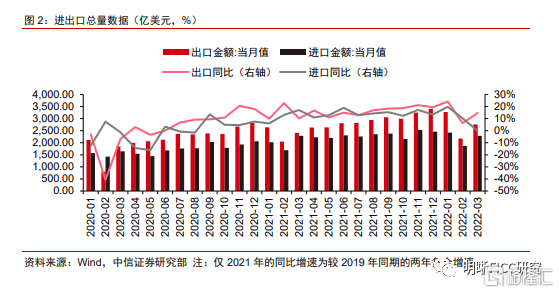

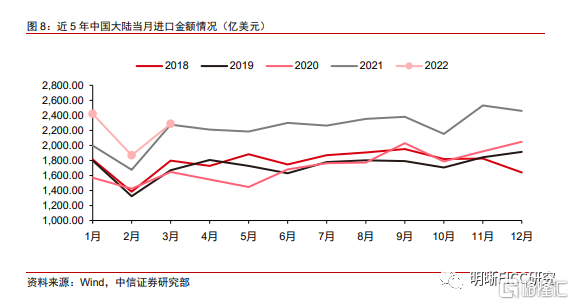

数据:海关总署公布数据显示,按美元计价,3月我国进出口总值5047.9亿美元,同比增长7.5%。其中,出口2760.8亿美元,同比增长14.7%,Wind一致预期增13.1%;进口2287亿美元,同比下降0.1%,Wind一致预期增8.2%;贸易顺差473.8亿美元,同比增长300.5%。

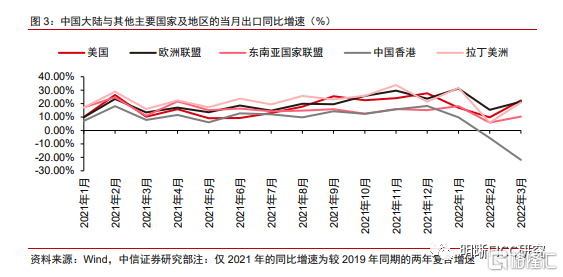

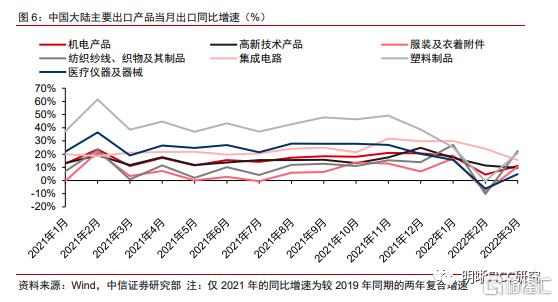

出口:局部疫情反复对出口的扰动有限。港口库存货源在一定程度上缓解了局部疫情反复的影响,叠加外需韧性不减,因此3月的出口读数仍然能够小幅超出市场预期。分国家和地区来看,2022年3月,我国对欧盟和美国出口增长重回20%以上的高增速,成为本月出口的重要支撑。此外,RCEP继续助力我国和东盟之间的贸易往来,一季度东盟也重回我国第一大贸易伙伴地位。分产品看,纺织原料及制品出口高增,医疗物资出口的贡献继续走弱,局部疫情反复对于细分商品的冲击还是留下了蛛丝马迹。具体来看:(1)机电产品——3月机电产品出口金额的同比增速录得11.2%,但金额绝对值较今年1月有所回落。考虑到此轮国内疫情涉及城市众多,其中还包括长三角这样的重要经济区,因此机电产品出口增速和出口金额的回落,一定程度上也反映出局部疫情反复的影响;(2)随着东盟经济的持续修复,叠加RCEP推动东盟与我国在纺织等产业的合作,纺织品原料及制品增速重回高增;(3)高新技术产品出口金额增速继续降低,3月读数仅9.6%,这或与上海、深圳的疫情扰动有关;(4)随着欧美等发达经济体的疫情趋稳,与疫情相关的医疗物资出口增速大幅回落,其中塑料制品同比增速录得20.8%,医疗仪器及器械同比增速录得4.9%。

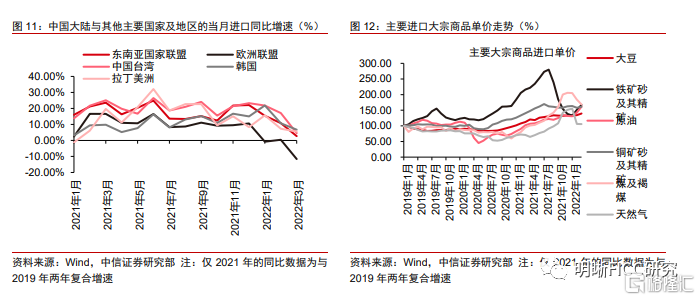

进口:国内产需走弱叠加高基数,带动进口增速转负。相较于出口而言,本轮局部疫情反复对于进口的影响更大。在内需收缩叠加2021年同期的高基数效应下,3月进口同比转负,且远低于市场预期。具体而言,(1)从主要进口国家和地区来看,今年3月,中国大陆对前五大贸易伙伴东盟、欧盟、中国台湾、韩国、拉丁美洲进口的同比增速均回落至个位数,其中从欧盟进口的同比增速录得-12%;(2) 从大宗商品的进口情况来看,大宗商品进口价格高位仍是进口金额的主要贡献力量,而主要商品的进口数量萎缩则是进口不及预期的主因。俄乌冲突持续发酵下,全球能源及粮食价格继续攀升,我国主要进口的大宗商品中,大豆、铁矿砂和原油的进口单价较今年年初相比继续走高。从进口数量来看,在内需疲弱的情况下,大豆、铁矿砂、原油、铜矿砂、煤、天然气和集成电路等多个商品进口数量均呈现同比负增长状态。

债市策略:现阶段,尽管出口短期内或可维持韧性,但外部环境更为严峻复杂,局部疫情反复的扰动下国内经济增长的下行压力有所加大,加之2021年的高基数影响,后续稳外贸仍需付出更多努力。针对当前的经济基本面问题,多种货币政策工具灵活运用、对症下药,才能更好支持实体经济,合力推动稳增长目标的实现。对于债市而言,经济增速下行压力叠加货币政策仍有宽松可能,预计2.85%仍然是10年期国债收益率的顶部,利率仍有下行空间。

正文

3月,我国出口体现出十足的韧性,进口则在局部疫情反复的冲击和高基数影响下录得负增长。具体来看,出口录得2760.8亿美元,同比增长14.7%。在上海、深圳等重要进出口城市受到疫情扰动情况下,仍然小幅超出市场预期。进口录得2287亿美元,同比下降0.1%,自2020年8月以来再度落入负增长,主要原因包括局部疫情反复对于内需的冲击以及去年同期的高基数效应。

疫情对出口的扰动有限

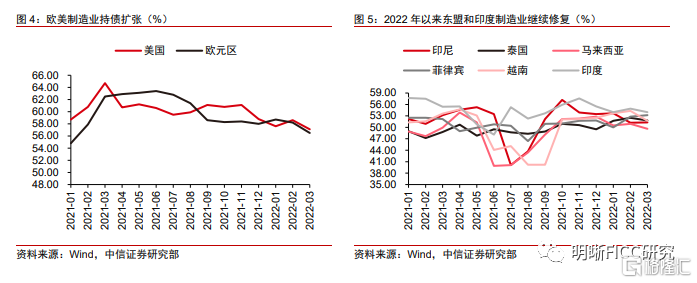

外需韧性不减。2022年3月,中国大陆对前五大贸易伙伴美国、欧盟、东盟、中国香港、拉丁美洲出口的同比增速分别为22%、21%、10%、-22%、21%。其中,对欧盟和美国出口增长重回20%以上的高增速,成为本月出口的重要支撑。欧元区和美国3月的制造业PMI读数仍是较高水平,海外制造业延续扩张态势,为我国中间品出口带来较多需求。因中国香港地区疫情在整个3月仍较为严峻,来自中国香港地区的需求收缩有所加剧,中国大陆对其的出口增速连续两月为负。此外,RCEP继续助力我国和东盟之间的贸易往来,一季度中国大陆与东盟的进出口规模累计达2123.57亿美元,东盟也重回我国第一大贸易伙伴地位,预计RCEP将为今年全年的贸易贡献更多增量。

纺织原料及制品出口高增,医疗物资出口的贡献继续走弱。据中港协披露,虽然深圳、上海等地疫情对于码头生产有一定影响,但港口的出口货源仍较充足。库存货源在一定程度上缓解了疫情的影响,因此3月的出口读数仍然能够小幅超出市场预期。分产品看,局部疫情反复对于细分商品的冲击还是留下了蛛丝马迹。具体来看:(1)机电产品——3月机电产品出口金额的同比增速录得11.2%,但金额绝对值较今年1月有所回落。考虑到此轮国内疫情涉及城市众多,其中还包括长三角这样的重要经济区,因此机电产品出口增速和出口金额的回落,一定程度上或也反映出局部疫情反复的影响。其中,通用机械设备出口同比实现27%的增速,印证了海外制造业的扩张趋势;集成电路出口增速回落至15.5%;(2)随着东盟经济的持续修复,叠加RCEP推动东盟与我国在纺织等产业的合作,纺织品原料及制品增速重回高增。2022年3月服装及附件、纺织原料及制品的同比增速分别录得10.5%和22.2%;(3)高新技术产品出口金额增速继续降低,3月读数仅9.6%,这或与上海、深圳的疫情扰动有关;(4)随着欧美等发达经济体的疫情趋稳,与疫情相关的医疗物资出口增速大幅回落,其中塑料制品同比增速录得20.8%,医疗仪器及器械同比增速录得4.9%。

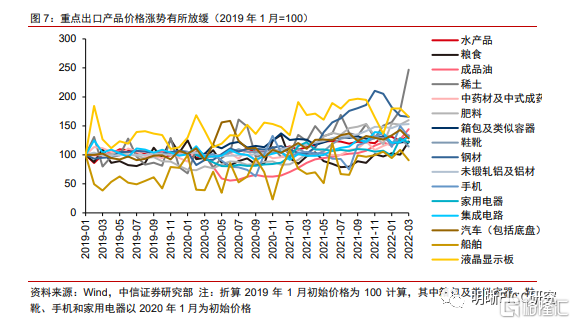

商品涨价效应对于出口的支撑仍在,产品间的出口价格走势分化。俄乌危机持续发酵下,全球能源、粮食、化肥等产品价格快速攀升,也带动我国相关产品的出口价格走高。具体来看,3月粮食、成品油、化肥出口单价同比分别增长45.3%、86%和83.7%,增幅显著。此外,钢材和家用电器的出口价格同比继续回落。

国内产需走弱叠加高基数,带动进口增速转负

相较于出口而言,本轮疫情对于进口的影响更大。从3月的PMI数据来看,生产指数和新订单指数分别为49.5%和48.8%,分别比上月下降0.9pct和1.9pcts,显示出局部疫情反复对于国内产需的冲击较为显著。在内需收缩叠加2021年同期的高基数效应下,3月进口同比转负,且远低于市场预期。具体而言,(1)从主要进口国家和地区来看,今年3月,中国大陆对前五大贸易伙伴东盟、欧盟、中国台湾、韩国、拉丁美洲进口的同比增速均回落至个位数,其中从欧盟进口的同比增速录得-12%;(2) 从大宗商品的进口情况来看,大宗商品进口价格高位仍是进口金额的主要贡献力量,而主要商品的进口数量萎缩则是进口不及预期的主因。俄乌冲突持续发酵下,全球能源及粮食价格继续攀升,我国主要进口的大宗商品中,大豆、铁矿砂和原油的进口单价较今年年初相比继续走高。从进口数量来看,在内需疲弱的情况下,大豆、铁矿砂、原油、铜矿砂、煤、天然气和集成电路等多个商品进口数量均呈现同比负增长状态。

总结

2022年3月,出口体现出十足的韧性,但增速中枢已经回落,进口则在局部疫情反复的冲击和高基数影响下录得负增长。出口方面,外需不弱叠加港口货源充足,使得出口表现仍略超市场预期。但此局部轮疫情对于细分产品的出口仍显示出一定负面影响,例如机电产品和高新技术产品。进口方面,局部疫情反复对于国内产需的冲击较为明显,叠加去年的高基数,使得本月进口同比超预期转负。其中,大宗商品进口价格高位仍是进口金额的主要贡献力量,而主要商品的进口数量萎缩则是进口不及预期的主因。

现阶段,尽管出口短期内或可维持韧性,但外部环境更为严峻复杂,疫情扰动下国内经济增长的下行压力有所加大,加之2021年的高基数影响,后续稳外贸仍需付出更多努力。针对当前的经济基本面问题,多种货币政策工具灵活运用、对症下药,才能更好支持实体经济,合力推动稳增长目标的实现。对于债市而言,经济增长下行压力叠加货币政策仍有宽松可能,预计2.85%仍然是10年期国债收益率的顶部,利率仍有下行空间。