受到上游房地产行业不确定性的影响,物管及商管板块自2021年下半年以来回调明显。近期,物管及商管公司纷纷发布年报,面对平均增速超50%的业绩表现,不少成长潜力突出的个股已经显露出良好的配置价值。

那么,如何从中筛选出更具有“估值反转”机会的投资标的?笔者注意到板块内唯一的纯商管标的星盛商业(6668.HK),公司于3月30日发布了2021年度业绩公吿,给了我们一个不错的观察窗口。

规模与盈利能力双升,持续巩固优质基本面

从此次披露的年度成绩单中不难发现,在过去一年中,悲观的市场情绪并未改变星盛商业昂扬向上的发展势头。2021年全年,星盛商业实现收入5.7亿元,同比增长29.5%;毛利3.3亿元,同比增长32.9%;归母净利润1.85亿元,同比增长45.8%,大湾区领先商业运营服务供应商的地位进一步巩固,稳健性与成长性尽显。

与此同时,星盛商业专注于商业运营及管理领域,天然地具备更强的利润创造能力。反映到数据上,公司2021年整体毛利率达57.7%,同比提升1.4个百分点。同时,公司归母净利率达到32.3%,同比提升3.6个百分点。根据第三方公开资料显示,星盛商业的净利率水平始终位于50家上市物企的头部位置,体现了商业运营板块良好的盈利水平以及公司杰出的运营能力。

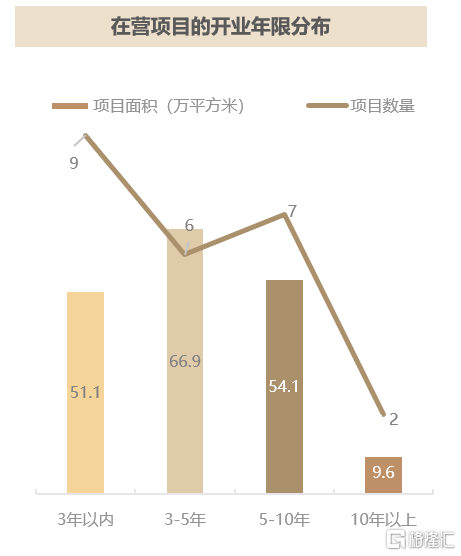

与业绩增长相对应的是星盛商业业务规模的持续扩大。截至2021年12月31日,星盛商业总在管面积达182万平方米,合约面积达390万平方米,对应合约在管比2.14,业绩增长可见度高。同时,截至2021年末星盛商业共服务84个项目,主要聚集在大湾区和长三角地区,其中32个为咨询服务项目,该部分项目处于早期阶段,尚未统计合约面积,为后续转化为可持续运营的项目奠定基础,也为星盛商业的持续增长提供更多动力。

此外,特别值得一提的是,在公司的合约面积中,来自第三方的面积占比达到62%,该指标始终处于行业的领先水平。2022年一季度,星盛商业在项目外拓上迎来开门红。截至目前,公司已成功签约3个第三方项目,包括:茂名信宜红星国际广场、济宁首座广场和济宁文化中心,新增合约面积超22万平方米。其中,在山东济宁新签约的两个项目,业主方为济宁城投集团,可见公司在外拓渠道上进一步打通了与政府平台的合作空间,强劲的市场拓展能力也得以进一步验证。

(来源:公司资料)

关联房企经营稳健,为业绩增长提供保障

从产业链上下游的关系来看,物业及商业管理是地产开发的延续与完善。市场普遍认为,物管及商管企业的经营发展不仅在于自身的运作,也与关联房地产的情况息息相关。在过去的2021年里,地产行业加速出清,诸多房企面临生死问题,使得市场对物管及商管行业的未来成长性产生担忧,这也成为板块估值呈现颓势的重要原因之一。

反观星盛商业,其关联方星河控股经营稳健且财务健康,依然有能力为其未来业绩增长提供有力保障。

从财务状况来看,星河控股“三条红线”保持“常绿”,并于2021年7月19日荣获境内AAA主体信用评级。2021年全年实现销售回款463亿元,逆势增长38%。即便在2021年下半年行业极端情况下,星河控股积极参与拿地,并成功获取深圳、广州和南京三块优质地块,充分验证了公司强大的资金实力。截至2021年底,星河控股及其关联方的土地储备面积约3300万平方米,主要位于大湾区核心城市,形成了星盛商业在未来可靠的项目来源。

另一方面,星盛商业的财务报表也从一个侧面反映了星河控股的财务实力。2021年星盛商业总体营收之中29.4%来源于星河控股及其关联方。报吿期内,公司录得经营性净现金流约2.0亿,同比增长49.4%,净现比达1.1,显示了双方严格的结算制度,以及星盛商业业绩的高“含金量”。

从终局思维来看,背靠财务稳健、坚持高质量发展的星河控股,星盛商业未来增长享有高度确定性,或将在新赛段竞争中占据绝对的优势地位。

催化星盛商业估值潜力释放的三大因子

作为港股中唯一一家100%纯商业运营服务公司,星盛商业是商管赛道中纯度最高的稀缺标的。考虑到可选标的有限,在板块景气度回升时,兼具优质基本面和稀缺属性的投资标的通常会率先受到追捧,并获得一定的溢价。笔者认为,星盛商业与上述特征相符,且有三大因子助推其估值抬升。

其一,是商业运营赛道的困境反转叠加盈利确定性的逻辑正在逐渐清晰。考虑到后续疫情常态化管控、稳增长政策的稳步推进,商场/购物中心作为承载人类社会商业生活活动最基础的载体,依然会有长期稳健的内生增长潜力,因而商业运营未来业绩的复苏和向好都是相对确定的。

其二,从企业自身来看,依托“内生性+外延式”双轮驱动,星盛商业的市场竞争优势明显,将推动业务规模持续扩大。

先来看外延增长方面,星盛商业表现出了强劲的第三方外拓实力。2021年,星盛商业新增66万平方米合约面积,其中第三方项目约42万方,占比达到64%,市场化程度行业领跑。

而在内生性增长方面,通过优秀的运营管理能力提升存量项目的经营质量,也是星盛商业与同业公司拉开差距,获得更大轻资产管理能力输出空间的另一核心要义。截至2021年12月31日,公司合作商户数量超过4300个,出租率维持在94%以上的健康水平。2021年,全线销售额同比增长约33%,同店销售额同比增长约21%,实现了品牌招商、运营提升、销售增长的良性循环。

以公司标杆项目深圳福田星河COCO Park为例,无论周边商业竞争环境如何变化,在过去15年,项目依然能通过建筑升级和品牌迭代,不断刷新顾客的消费体验,穿越周期,焕发新的增长动力。2021年,福田星河COCO Park(不含南区)销售额较2019年同期增长18%,出租率上升至98.8%,体现出良好的内生成长性。

预计随着更多项目逐渐进入成长期和成熟期,公司业绩的内生增长成果会进一步显现。

(来源:公司资料)

其三,地产板块的负面影响正在逐步消除。从外部大环境来看,2022年以来各地政府纷纷出台有助于房地产稳定发展的政策,恒生中国内地地产指数也逐渐企稳,体现了投资者对于该板块的信心在逐渐回升。同时,星河控股关联方经营稳健, 双方资金结算和管控规范。截止2021年12月31日,星盛商业拥有现金及现金等价物12.7亿元,且因为利息收入的大幅增加,全年产生其他收入3,114万元,同比增长168.9%。目前,星盛商业的估值仅为27亿港币,扣除账面现金后净市值仅为9亿元人民币左右,对应2021年公司净利润估值仅为5倍,体现了极强的估值吸引力和投资价值。

结尾

对于2022年,公司管理层在业绩发布会上提出了明确的经营目标:1)新签约面积不低于70万平方米,2)新开业项目不少于8个,3)出租率不低于95%。同时,管理层还表示将继续保持创新活力,通过场景创新、社区商业探索、合作模式创新等多种创新形式,实现有质量的增长。

总结而言,星盛商业交出了一份成绩优异的2021年答卷,同时展望2022年,公司经营目标清晰,其业绩增长亦具有较高的可预见性。伴随国内政策和市场前景带来的正反馈效应,商管板块正在迎来升温期,具备稀缺属性、强盈利能力和市场竞争实力等多重优势的星盛商业有望从中脱颖而出,值得投资者长期关注。