01 大盘

昨夜美股三大股指震荡收涨。截至收盘,道指涨 0.25%,纳指涨 0.06%,标普涨 0.43%。美国十年国债收益率涨 1.51%,收报2.648%,相较两年期国债收益率差18个基点。恐慌指数VIX收涨 5.52%。WTI和布伦特原油平收 约0%,国际能源署IEA公布1.2亿桶石油释放计划细节,英国将释放441万桶原油储备。现货黄金收涨 0.29%,报1931.4美元/盎司。美元指数维持高位,收报99.76。

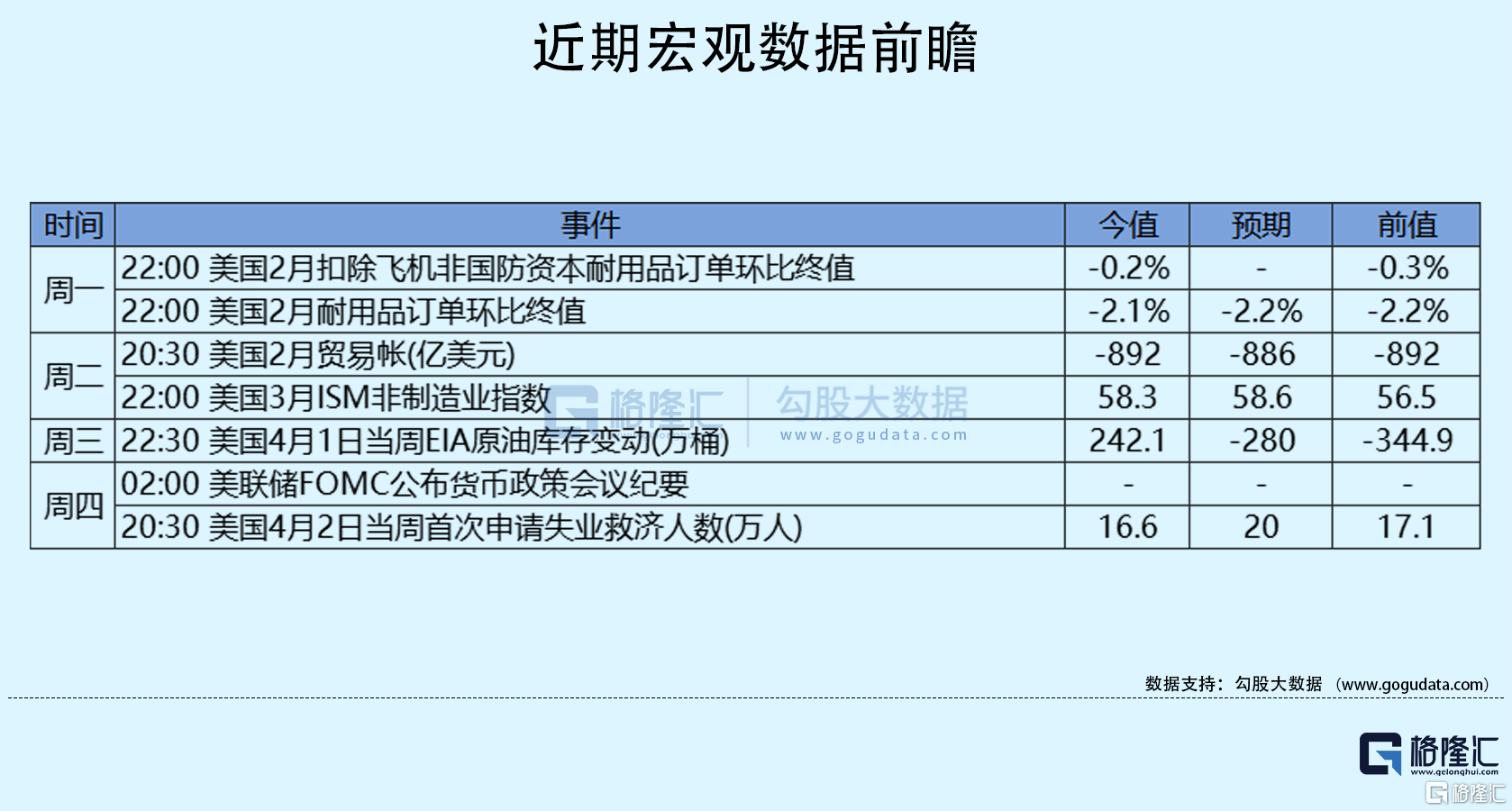

盘前,美国公布至4月2日当周初申请失业金人数为16.6万人,低于预期的20万人,创1968年来新低。但至3月26日当周续申请失业金人数为152.3万人,高于预期的131.1万人,股指期货小幅跳水。有分析师指出该系列数据其实经历了一系列修订,总体上数据下修了。不过,这并没有抵消就业市场依然蓬勃发展的观点,只是再次证明,美联储将认为有必要控制通胀飙升的问题。

有“鹰王”之称的圣路易斯联储主席布拉德发表讲话称,即使在金融市场收紧的情况下,美联储在抗击通胀方面仍落后于形势。即使对货币政策规则“慷慨”的解读,也表明对抗高通胀所需的联邦基金利率在3.5%左右,而当前的利率为0.25%-0.5%。三大股指小幅低开。开盘后不久,美联储布拉德表示,支持美联储在2022年下半年将利率升至3%-3.25%。,三大股指加速下挫。

俄乌局势陷入僵局:乌克兰外长库列巴表示,争夺顿巴斯的战斗十分激烈,让人想起了二战;而布查事件“只是冰山一角”,并称制裁对俄罗斯造成损害,但不足以停止战争。俄罗斯外长拉夫罗夫当地时间7日表示,乌克兰方面6日向俄罗斯提交了新的协议草案,与乌方此前在伊斯坦布尔提交的方案相比有多处后退,但并未说明乌克兰的安全保障不适用于克里米亚和塞瓦斯托波尔。对此,俄外长表示,乌克兰试图拖延、破坏与俄罗斯的谈判,乌克兰就克里米亚和顿巴斯的提议不可接受。

美国和欧盟继续加码对俄制裁,欧盟方面权衡利弊:美国参众议院先后通过俄罗斯石油进口禁令法案,并先后投票取消与俄罗斯的正常贸易地位,法案均将移交拜登签署。据市场消息:欧盟将在第五轮制裁中支持对俄罗斯实施煤炭禁运,对俄罗斯煤炭的全面禁令将推迟一个月至8月中旬。

据CME“美联储观察”:美联储到5月份加息25个基点的概率为19.5%,加息50个基点的概率为80.5%,加息75个基点的概率为0%;到6月份加息25个基点或加息50个基点的概率为0%,加息75个基点的概率为12.1%,加息100个基点的概率为57.4%,加息125个基点的概率为30.5%。

02 行业&个股

行业板块方面,除通讯、房地产、公用事业和金融分别收跌0.87%、0.82%、0.25%和0.11%外,其他标普7大板块悉数收涨:医疗、能源和日常消费分别收涨1.92%、1.31%和1.21%,原料、工业、费城半导体指数SOXX、高科技收涨1%以内。

概念板块方面,航空ETF收跌1.4%,旅行服务板块跌0.32%,高端酒店万豪收跌0.91%,爱彼迎涨0.76%,挪威邮轮跌1.69%。太阳能板块跌0.13%。金融科技板块方面,PayPal涨0.49%,巴菲特概念股NU跌2.66%。网络安全板块涨1.14%,SQ收跌2.21%。

中概股多数收跌,KWEB跌3.89%。阿里跌 3.17%,瑞银称,社区团购效益改善,阿里风险回报佳,美团属追求增长另一选择。京东跌 3.34%,刘强东卸任,京东集团总裁徐雷出任京东集团CEO。拼多多跌 6.45%。蔚来跌 6.09%,蔚来自动驾驶老将章健勇将离职,近400人团队面临整合。理想跌 4.11%,东北证券:首予理想汽车“增持”评级,零部件供应短缺改善。小鹏跌 2.76%,。

大型科技股涨跌互现。苹果涨 0.18%,据美银:基金经理持股量跃升至历史新高,予苹果目标价210美元;京东方拟2024年投产8代OLED面板,供货苹果iPad及MacBook;iPhone砍单后,分析师称苹果也将削减AirPods 3产量。微软涨 0.62%,波音与微软宣布深化数字航空业务合作。谷歌跌 0.52%,谷歌输掉法国反垄断上诉案:因滥用搜索地位被罚1.63亿美元。亚马逊跌 0.61%,美证监会调查亚马逊利用卖家数据促进自有业务;拜登支持亚马逊仓库员加入工会;沃尔玛旗下印度电子商务公司Flipkart将IPO估值目标提高约三分之一至600-700亿美元,拟于2023年上市。特斯拉涨 1.1%,特斯拉将部分Model 3车型的美国售价至少上调1000美元;马斯克称,美国得州超级工厂将在4月8号举行大型开业派对;特斯拉召回部分进口及国产Model 3电动汽车;美银将特斯拉目标价从1100美元上调至1300美元。Meta跌 0.16%,专注于元宇宙后,Meta今年将取消举办F8开发者大会;Meta将投资8亿美元建立超大规模数据中心。

03 成交额异动

特斯拉成交277.35亿美元,排名第二,收涨1.1%,年初至今累涨0.05%。

英伟达成交134.54亿美元,排名第四,收跌0.82%,年初至今累跌17.68%。

AMD成交额排名第七,收涨0.05%,年初至今累跌27.92%。

推特成交额排名第十,收跌5.4%,年初至今累涨11.13%,马斯克澄清减持Twitter股份:最初数据有误,持股应为9.1%。

惠普成交额排名第十三,收涨14.75%,年初至今累涨7.1%,巴菲特再出手,斥资42亿美元买入惠普;消息称LGD计划2022年第3季为惠普量产折叠NB用OLED面板。

好市多成交额排名第十八,收涨3.98%,年初至今累涨7.27%,3月净销售额同比增长18.7%,可比销售总额增长17.2%。

阿里成交额排名第十九,收跌3.17%,年初至今累跌12.22%。

04 今日前瞻

今日重点关注的财经数据:

(1)02:00 美联储埃文斯和博斯蒂克发表讲话

(2)22:00 美国2月批发销售月率

(3)次日01:00 美国至4月8日当周石油钻井总数