近日,公开信息显示,杰华特微电子股份有限公司(以下简称“杰华特”)申请科创板IPO已获受理,保荐机构为中信证券。

杰华特是以虚拟 IDM 为主要经营模式的模拟集成电路设计企业,专业从事模拟集成电路的研发与销售,主要采用公司自有的国际先进的工艺技术进行芯片设计制造,是工业和信息化部认定的专精特新“小巨人”企业。

截至招股说明书出具之日,公司控股股东为香港杰华特,目前香港杰华特持有公司 34.69%股份。ZHOU XUN WEI 和黄必亮均系公司创始人,双方已签署一致行动协议,合计控制公司 47.05%股权,系公司实际控制人。

值得注意的是,杰华特的股东阵容比较豪华,包括哈勃投资、英特尔、中证投资等。

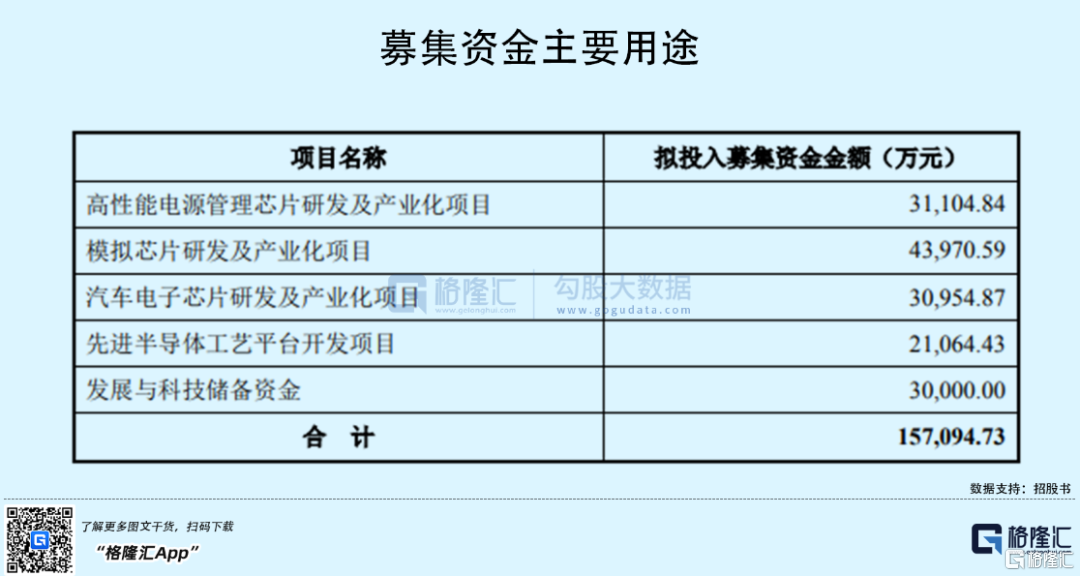

本次IPO拟募资15.71亿元,主要用于高性能电源管理芯片研发及产业化项目、模拟芯片研发及产业化项目、汽车电子芯片研发及产业化项目、先进半导体工艺平台开发项目、发展与科技储备资金 。

1

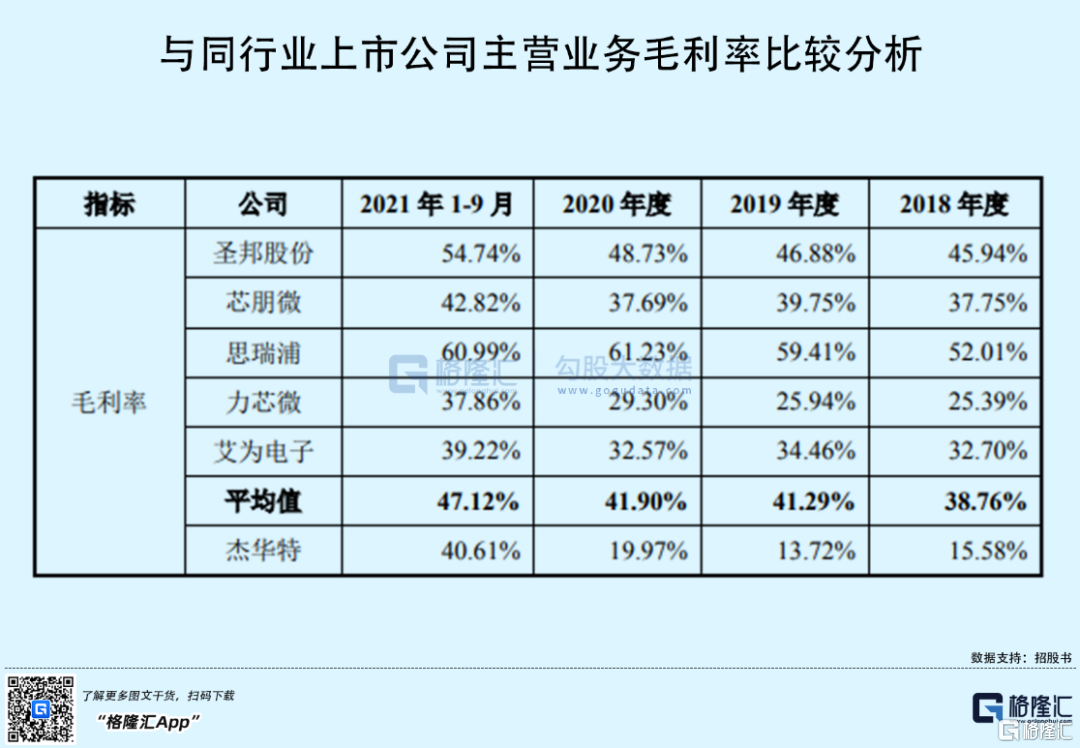

主营业务毛利率低于同行

集成电路设计环节是集成电路产业链的重要组成部分。近年来,随着以手机、平板电脑为代表的新型消费电子市场需求的逐步兴起,以及汽车电子、工业通讯等领域电子产品需求的持续提升,集成电路行业呈现出快速发展的态势,也带动了集成电路设计产业的发展。

根据中国半导体行业协会数据统计,2010年至2020年,我国集成电路设计产业的销售额从 383亿元增至 3778 亿元,年均复合增长率达到25.72%,是集成电路行业三大环节中增速最快的环节。

报吿期内,杰华特实现营业收入分别为1.98亿元、2.57亿元、4.07亿元、6.65亿元,扣除非经常性损益后归属于母公司股东的净利润分别为-5853.42万元、-8551.41万元、-9316.81万元、6475.32万元。

此外,报吿期内,公司经营活动产生的现金流量净额分别为-5274.31 万元、-9231.41万元、-9111.34 万元、-2.71亿元,经营活动现金流情况为负。

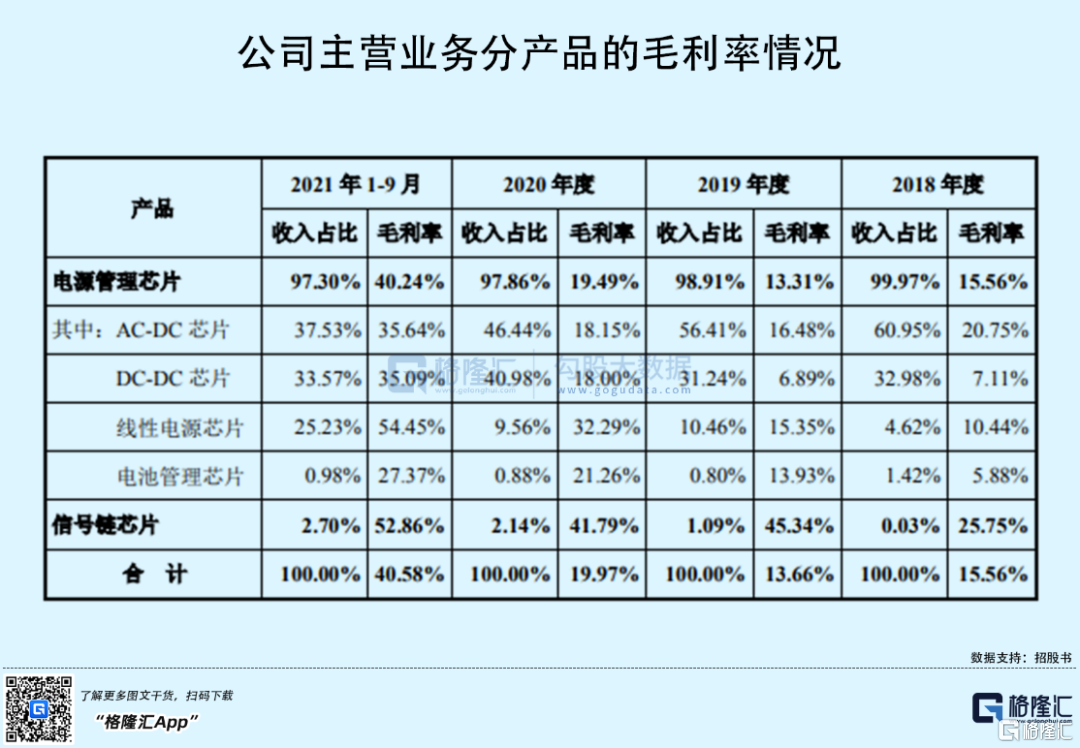

具体来看,报吿期内,公司主营业务毛利率存在明显波动,整体低于同行业上市公司的平均值。

其中,2019 年毛利率下降主要系 AC-DC 芯片因市场竞争加剧采取降价销售策略;2020 年公司毛利率上升主要系DC-DC芯片中的部分应用于通讯领域的产品毛利率较高且在2020年的销售占比大幅提高,导致电源管理芯片的毛利率显著提高;2021 年 1-9 月,因芯片供应紧缺及公司产品结构进一步优化,线性电源芯片的销售收入增长较大,使得公司毛利率上升较多。

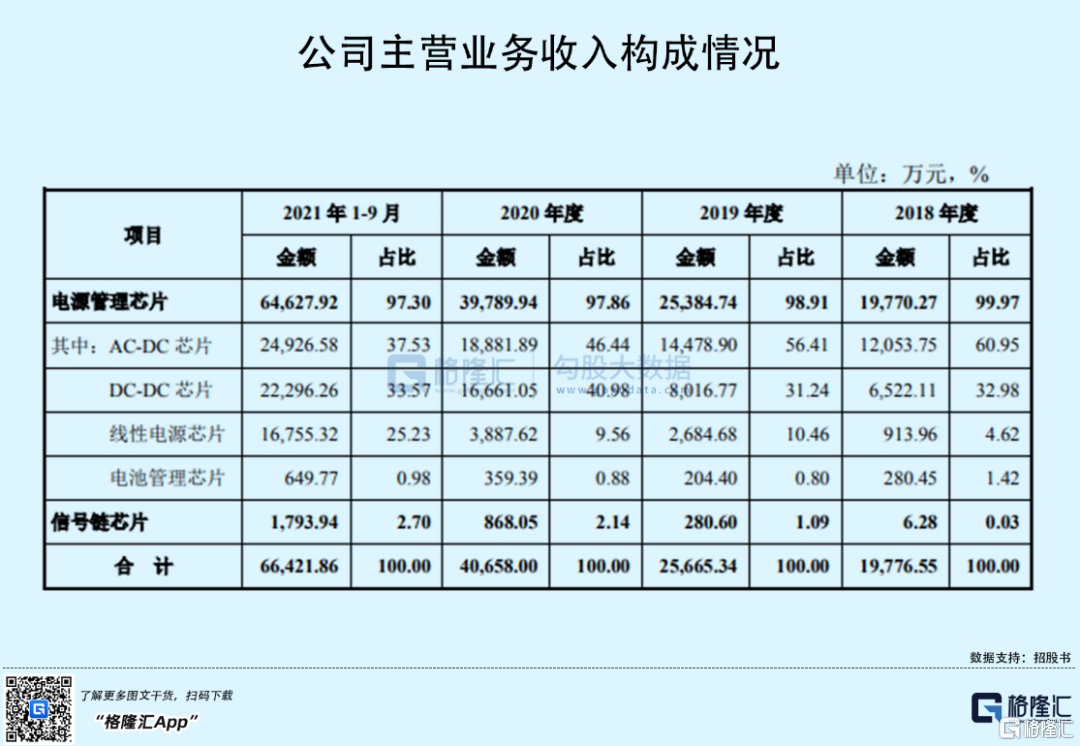

报吿期内,公司采用“经销为主,直销为辅”的销售模式,主营业务收入包括电源管理芯片和信号链芯片销售收入,主要以电源管理芯片的销售为主,其中,公司 AC-DC芯片主要应用于消费电子行业,销售收入分别为 1.21亿元、1.45亿元、1.89亿元、2.49亿元,占主营业务收入的比例从 2018 年的 60.95%降至2021 年 1-9 月的 37.53%。

2

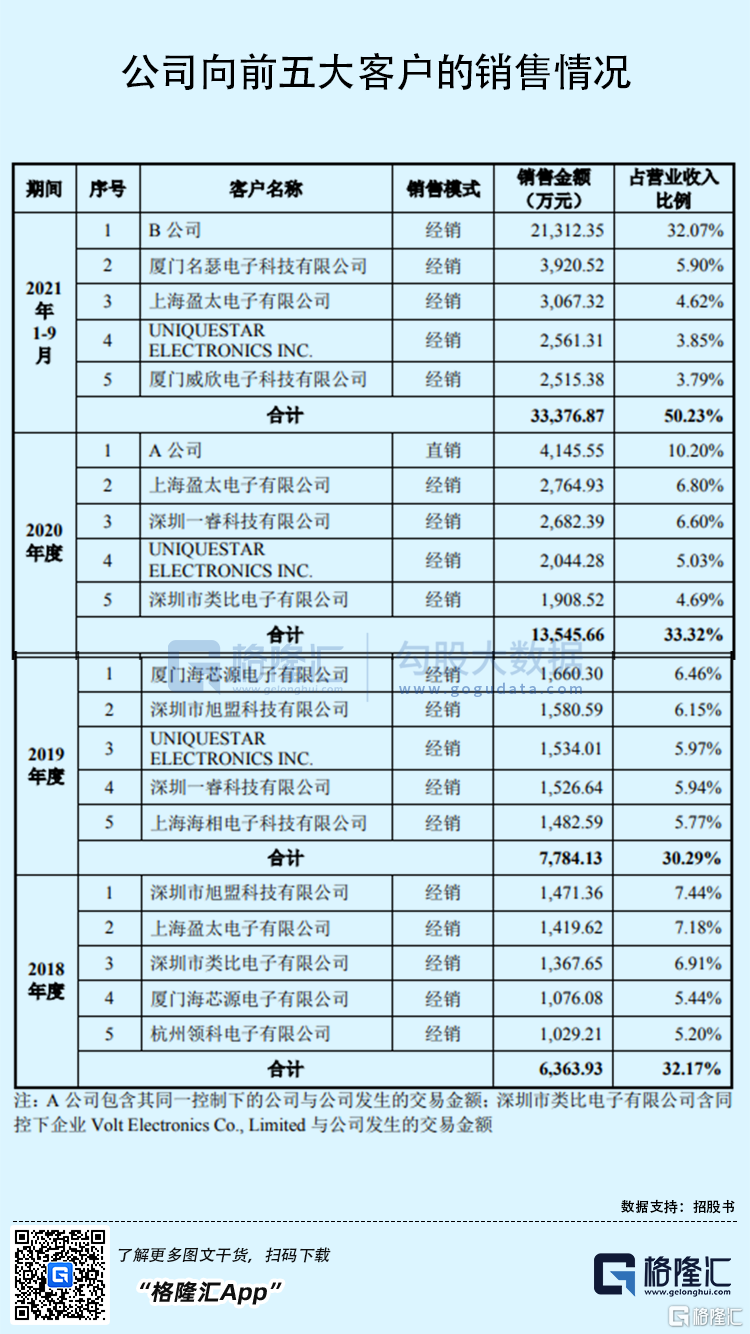

依赖前五大客户

值得注意的是,报吿期内,公司对前五大客户销售收入合计占营业收入的比例分别为32.17%、30.29%、33.32%和 50.23%,2021 年 1-9 月的客户集中度有明显上升,其中第一大客户收入占比超过 30%。

若公司主要客户的经营发展战略、采购战略等发生较大变化,或因自身发展原因与主要客户间的合作空间减少,或将直接对经营业务带来负面冲击。

报吿期内,杰华特对前五大供应商采购金额合计占采购总额的比例分别为74.89%、68.58%、70.25%和 70.39%,采购的集中度相对较高。而公司采取虚拟 IDM模式,晶圆制造、封装测试等制造环节均由外部供应商完成。若供应商自身业务经营情况发生不利变化,自身资质与技术水平无法满足公司对工艺器件的要求,亦或因产能受限无法及时供货等,或将直接影响到具体业务的开展。

同时,随着市场的变动、国家政策的调整以及技术水平的提升,下游客户对模拟芯片产品的要求不断提高。目前,杰华特相对国际龙头模拟电路厂商,公司在产品数量、市场竞争力上还存在一定差距。

为保持技术先进性,提高核心竞争力,公司需要基于技术发展趋势和终端客户需求,不断进行技术升级与创新,持续迭代现有产品并推出新产品。报吿期各期,杰华特的研发费用分别为 4300万元、6120.10万元、9928.49 万元、1.36亿元,占当期营业收入的比例分别为21.74%、23.83%、24.42%和 20.51%。截至报吿期末,公司共有 28 个在研项目在持续执行。

此外,报吿期内,杰华特的存货账面余额分别为 8399.25万元、1.16亿元、1.13亿元、2.15亿元,增幅较大;且公司存货跌价准备分别为 1145.53万元、2329.24万元、2016.38 万元、1623.52万元,占存货账面余额的比例分别为 13.64%、20.16%、17.77%、7.56%,存货跌价准备计提比例较高。若未来市场环境发生变化、竞争格局变化、客户需求下降或产品迭代导致存货产品滞销、存货积压,可能导致公司存货跌价风险增加,或对其盈利能力产生不利影响。

3

结语

随着公司技术实力的增强以及行业地位的提升,汽车电子与新能源领域等国家战略性新兴行业将成为重点市场发展方向。杰华特为首的公司应提升公司技术水平,研发出多样化、高性价比的芯片产品,以提升市场份额,进一步扩大产品覆盖范围,进而提升品牌知名度。