3月30日,港股三大指数集体收涨。恒生指数涨1.39%重上22000点上方,国企指数涨1.28%报7609点,恒生科技指数涨0.34%报4622点。三者均录得连续3日反弹。

盘面上,科技股多数冲高回落,快手收跌超6%,曾一度大涨逾8%,美团、腾讯、百度小幅飘红,美团曾涨超3%;内房股与物管股携手大涨,融创中国、融创服务均飙涨逾18%,中国奥园、中国金茂等个股涨幅居市场前列;家电股、汽车股、电力股、航空股等普遍走强。另一方面,三部门发文进一步规范网络直播营利行为,短视频概念股表现最差,快手领跌,近期强势的煤炭股全线回调,电信股、中医药股、黄金股普跌。

具体来看:

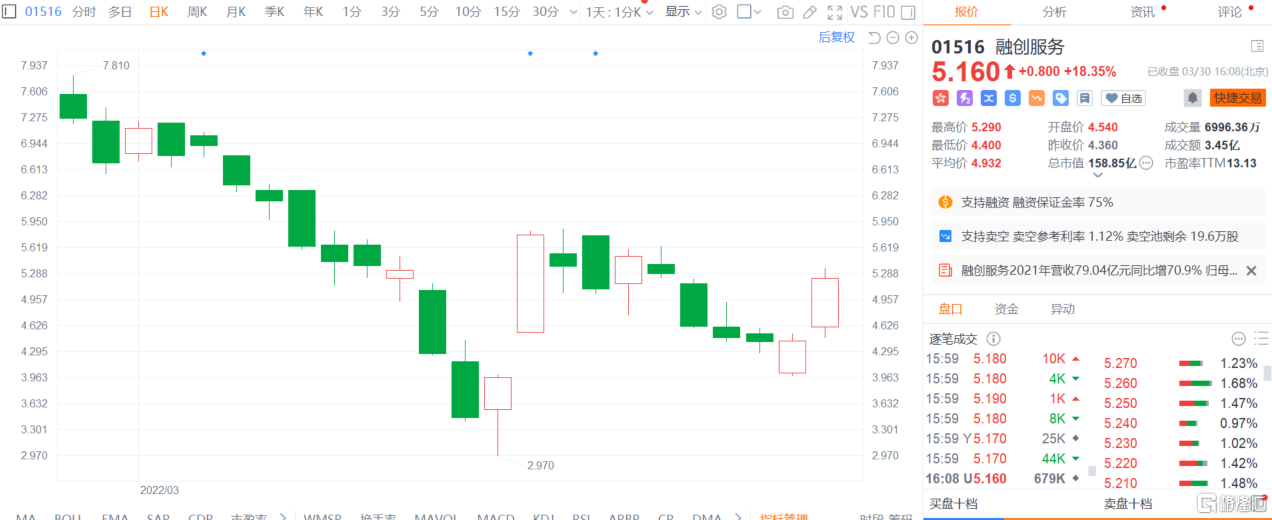

物管股大爆发,融创服务涨超18%,世茂服务涨超14%,金科服务涨超12%,时代邻里涨超11%。安信国际发布研报称,综合而言,已出业绩的物管公司大部份是国企或质量较佳的民企,收入结构、盈利能力及净利增长均保持较佳水平。进入稳定期的物管公司核心盈利增长平均约40%,仍处于较高水平。在房企爆雷的情况下,该行比较关注物管公司的派息情况,虽然某些物管公司刚于去年配售融资,加上行业低迷的环境中应保留现金在并购亦是合理之举。不过高派息、或维持分派比率的物管公司,在某种意义上,用行动向资本市场证明集团稳健情况。一般国企背景的都能够维持股息分派水平。

内房股集体大涨。世茂集团、时代中国控股涨超19%,融创中国大涨超18%,中国奥园、佳兆业集团、龙光集团跟涨。消息面上看,房地产板块的上涨或受“深圳二手房参考价将上调3%-5%”的传言影响,加之此前放松贷款额度、降低5年期LPR,以及部分城市调降首付比例、下调房贷利率、放开限售政策等,地产政策的松绑对房产销售产生了刺激,进而带动房地产板块的上涨。

家电股走强。JS环球生活涨超15%,VESYNC涨超8%,海尔智家、创维集团、海信家电等跟涨。中金指出,中国小家电市场正处于品类大爆发阶段。彩电、冰箱、洗衣机、空调等大家电产品在中国市场已经普及,销量增长潜力有限。当前中国市场进入消费升级阶段,预计小家电将是重要增长方向之一,如吸尘器、扫地机器人、厨小电等,技术提升改善使用体验,将使这些产品具备普及的潜力。另外当前疫情下,市场预期厨房小家电需求可能重演2020年行情,相关个股股价开始明显上升。

绿电概念股大涨。福莱特玻璃、中广核新能源、中国电力涨超7%,龙源电力、华润电力跟涨。消息面上,国家能源局印发《2022年能源工作指导意见》提到,大力发展风电光伏。国泰君安指,指导意见是在《“十四五”现代能源体系规划》背景下对于2022年具体工作做了细化分解,明确了年度发电量目标9.07万亿千瓦时(2021年《指导意见》无明确目标),按照中电联口径测算对应2022年发电量同比增速8.3%,增速超过中电联的预测值(全社会用电量同比增速5~6%)。

汽车股涨幅居前。长城汽车涨超10%,小鹏汽车涨超8%,蔚来涨超5%,吉利汽车、比亚迪股份等跟涨。

濠赌股走强。金沙中国涨超5%,永利澳门、美高梅中国、澳博控股涨超4%。澳门特区统计暨普查局资料显示,今年2月向公众提供住宿服务的酒店业场所共119间(不包括用作医学观察及自我健康管理,下同),可提供客房数目按年增加8.1%至3.9万间。今年首两个月酒店业场所的客房平均入住率按年上升6.8个百分点至46.2%,住客增加20.9%至100.7万人次,平均留宿时间亦增加0.2晚至1.9晚。

煤炭股跌幅居前。伊泰煤炭、兖煤澳大利亚跌超4%,兖矿能源、中国神华跌超3%。山西证券研报称,近日煤炭板块供需紧张有所改善。从需求端来看,当前沿海终端煤炭库存持续下降,部分电厂存煤处于偏低水平;春季气温回暖后工业用电负荷加大,而短期内疫情影响开工率,需求存在下降可能。供给端方面,发改委强调煤炭保供稳价,正在加强中长期合同履约情况督查,而产能已处于高位,边际改善空间较小,同时疫情影响下铁路运力负载较高,煤炭价格高位震荡或将持续。在稳增长的政策形势之下,建议继续关注煤炭行业的供需端的结构差异。

化肥股集体下跌。中国心连心化肥跌3.6%,中海石油化学跌3.4%,世纪阳光跌3.33%。市场憧憬俄乌局势缓和,隔晚美国上市的化肥股急跌,Nutrien(NTR.US)插5%,CF工业(CF.US)泻5%,美盛(MOS.US)插5.2%,以色列化学(ICL.US)急挫5.7%。 俄罗斯为全球最大氮肥出口国,市占高达17%,也是第二大钾肥出口国,当中钾肥供应量占全球两成,其盟友白俄斯则是全球第三大钾肥生产国,产量约占全球钾盐总产量17.4%。

中医药概念高开低走。绿叶制药跌超4%,培力农本方、神威药业、中国中药跟跌。消息面上,国务院办公厅印发《“十四五”中医药发展规划》提出,目标到2025年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥。

个股方面,融创服务大涨超18%报5.16港元,总市值148亿港元。 融创服务发布年度业绩公吿,截至2021年12月31日止年度,集团的收入约为人民币79.04亿元,较去年增长约70.9%;毛利约为人民币24.91亿元,较去年增长约95.3%;年内利润约为人民币13.58亿元,较去年增长约118.5%;其中,公司拥有人应占利润约人民币12.76亿元,较去年增长约113.9%;净利润率约为17.2%。

今日,南向资金净流入2.13亿港元,其中港股通(沪)净流入-2.95亿港元,港股通(深)净流入5.08亿港元。

展望后市,广发证券表示,3月新房及二手房贷款利率分别继续下调13bps和15bps,自2021年10月以来连续6个月下降,累计降幅达到40bps,在央行加大按揭投放压力的情况下,商业银行利率下行加速,需求端改善力度及频次持续加大。供需两端政策持续出台预期提升,板块机会增加。建议提升地产板块配置比例,关注具备承接能力的强信用房企成长机会及投资机会。