本文来自: 修炼投资的水晶球,作者:徐驰、姜楠宇

投资要点

一、持续关注本轮疫情——2022年的潜在“黑天鹅”

我国采取的“动态清零”政策,本质上取决于疫情防控能力与病毒传播能力之间的博弈。21年下半年Delta变异病毒传播以来,我国疫情呈现点多、面广、频发的特征,这意味着某种程度上,变异病毒的传播能力或冲击我国防控体系能力的上限。周边地区疫情仍肆虐,且传播力更高的奥米克戎BA.2型亦开始全球传播,我国外防输入压力仍大。

防控措施严格程度或超预期。新华社、国务院均反复强调“坚持动态清零不动摇”。今年全年不断采取更严格的防控措施与变异疫情拉锯或将常态化,这或将对长三角、珠三角等经济圈产生影响。

二、疫情对各行业影响程度如何?

(1)复盘疫情及防控形势最严峻的2020年一季度,疫情对各行业的影响如何?

GDP角度,新冠疫情对第三产业和第二产业的负面影响更大。分行业看,受影响程度:住宿餐饮>建筑业>批零贸易>交运仓储>制造业>房地产>租赁和商务>农林牧渔>金融>信息技术。生产端,用产能利用率衡量,受影响程度:制造业>公用事业>采矿业。需求端,疫情对社零造成的冲击整体较大,对服务消费的冲击大于商品消费,对可选消费的冲击大于必选消费。

(2)本轮疫情,对经济的影响程度如何?

本轮疫情目前隔离管控措施的涉及面及力度,虽仍逊于2020一季度,但强度已大幅高于前几轮轮疫情期间。高频数据看,疫情对需求端的影响首当其冲。3月以来市内交通和跨区域流动均大幅下降,汽车等线下消费占比高的可选消费受到一定影响。对生产端的影响尚可控,对货运物流存在一定扰动。受益于防控经验和疫苗覆盖率的上升,本轮疫情目前对生产活动的影响尚可控,而货运物流存在一定扰动。

三、投资建议

1、整体疫情持续,且防控措施不放松,那么疫情相关的板块,特别是从0到1的特效药、特效疫苗都是核心主线,可逢低布局;

2、伴随疫情演绎,经济下行压力加大,市场的稳增长预期有望增强,可关注央企和地产龙头,以及中央财政发力的绿电板块。

风险提示:历史数据代表性有限、高频数据有一定时滞、疫情传播超预期、防控措施超预期

报告正文

一

持续关注本轮疫情——2022年的潜在“黑天鹅”

我们此前在1月26日报告《关注2022潜在“黑天鹅”:新一轮国内疫情,投资组合该如何应对?》中提到,我国或面临比2021下半年Delta传播时更加严峻的疫情防控形势。为了应对疫情这一今年最大的“黑天鹅”,组合当中应拿出一部分仓位配置上述疫情防控方向,以“攻守兼备”。在3月14日报告《市场对疫情是否已price in?-关注2022潜在“黑天鹅”(二)》中提到,本轮疫情或刚刚开始,尚未达到高潮,“动态清零”政策不会放弃。当前按我们此前预测如期演绎,我们依旧认为,疫情或是今年最需要关注的潜在风险,国内疫情防控短期或仍难以松懈。

1.疫情跟踪

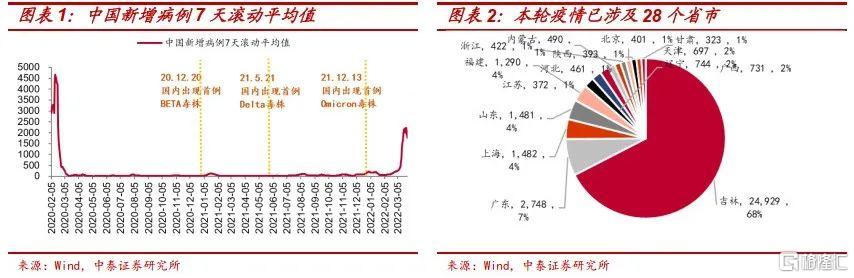

本轮疫情(2月4日至3月27日)全国累计本土确诊达到38,246人、无症状感染者46,872人。3月27日全国新增确诊病例+无症状感染者1,275+5,134例。虽不及第一轮高点,但确诊数目明显超过此前几轮。奥密克戎变异毒株具有传播速度快、潜伏期短、隐性感染和轻症病例比例比较高的特点。本轮疫情已涉及28个省市,除西藏、宁夏、新疆外全国所有省级行政区均已报告确诊或无症状病例。

2.市场是否已经充分price in 疫情的利空因素?

我国采取的“动态清零”政策,本质上取决于疫情防控能力与病毒传播能力之间的博弈。21年下半年Delta变异病毒传播以来,我国疫情呈现点多、面广、频发的特征,这意味着某种程度上,变异病毒的传播能力或冲击我国防控体系能力的上限。

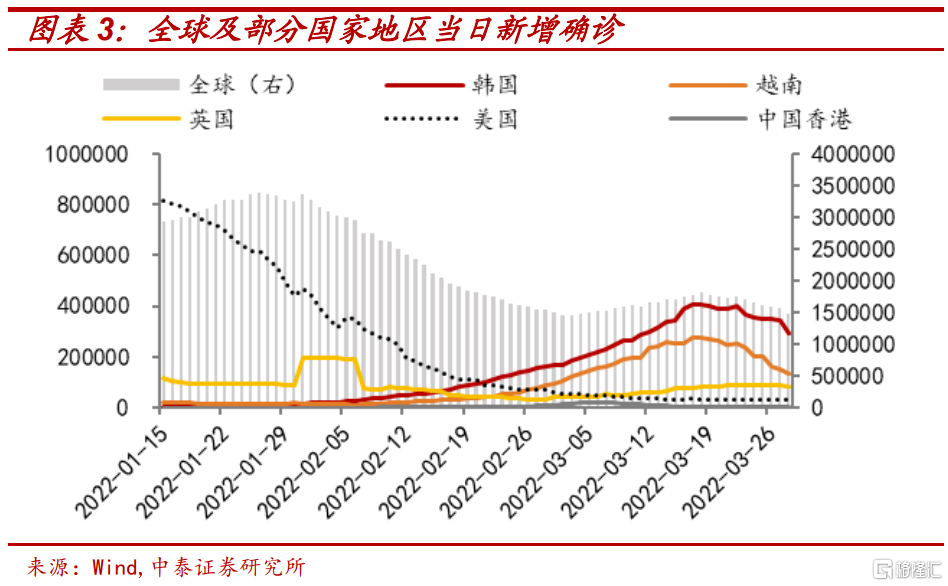

Omicron传播超预期,我国“外防输入”压力仍大。据中国香港一项研究,感染后24小时内,Omicron在空气中的自我复制速度比Delta变体快70倍。周边地区疫情仍肆虐,3月27日中国香港新增确诊7,685例,韩国新增确诊187,213例,且传播力再增加30%的奥米克戎BA.2型亦开始全球传播,我国外防输入压力仍大。

我国疫情防控措施严格程度或超预期。3月12日,国务院联防联控机制电话会议强调要坚持“外防输入、内防反弹”总策略、“动态清零”总方针不动摇、不放松。新华社、国务院均反复强调“坚持动态清零不动摇”。今年全年不断采取更严格的防控措施与变异疫情拉锯或将常态化,这或将对长三角、珠三角等经济圈产生影响。

二

疫情对各行业影响程度如何?

本轮疫情目前隔离管控措施的涉及面及力度,虽仍逊于2020一季度,但经过几轮防控措施升级,已大幅高于前几轮疫情期间。截止3月28日,全国有54个高风险区+501个中风险区,明显超过前几轮疫情高点时的管控程度(国内Delta病毒疫情高点2021年8月9日,中、高风险区高点分别为199+15个)。因此后文通过复盘2020年一季度的经济数据,并跟踪目前的高频数据,以探寻疫情对经济影响的规律,以及本轮疫情对经济影响的程度。

1.第一轮(2020年一季度)疫情对各行业有何影响?

根据国务院新闻办《抗击新冠肺炎疫情的中国行动》白皮书,将2020疫情分为5个阶段,其中第二阶段至第四阶段(2020/1/20-2020/4/28)尚未解除湖北省通行限制,第五阶段后全国疫情进入防控常态化。因此我们选择复盘2020年一季度的经济数据,总结疫情对各行业的影响。

(1)从GDP角度,2020年一季度受疫情影响如何?

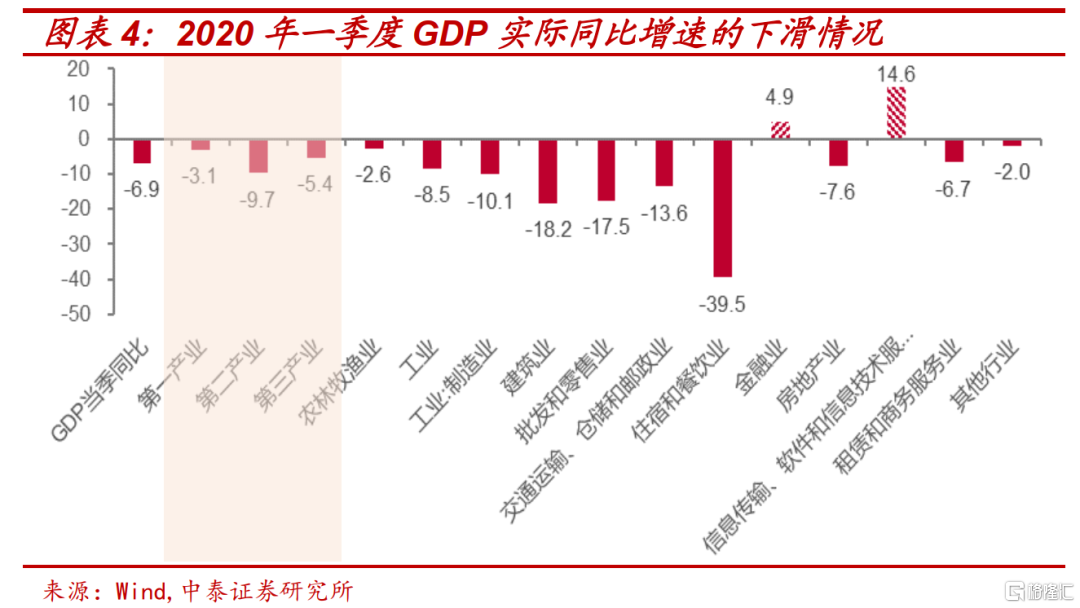

对2020年一季度的GDP进行分析,新冠疫情对第三产业和第二产业的负面影响更大。从我国2020年一季度实际GDP同比增速来看,实际GDP增速整体下滑6.9%,三大产业中,第二产业同比下滑幅度最大,达到9.7%,第三产业下滑5.4%次之。

分行业看,受影响程度:住宿餐饮>建筑业>批零贸易>交运仓储>制造业>房地产>租赁和商务>农林牧渔>金融>信息技术。

二产中,建筑业同比下滑18.2%,工业当中制造业同比增速下滑10.1%,增速均低于二产整体。二产受影响的主要原因在于,复工受限和内需快速下滑。

三产中,信息技术受益于远程办公、金融行业受到复工阻力影响较小,GDP实际同比增速维持正增长,受到影响最大的是住宿餐饮、批零贸易和交运仓储,实际GDP同比增速分别下滑39.5%、17.5%和13.6%。三产受到的影响相对比较复杂:一方面货流客流下降拖累交运仓储,服务性消费场景受限影响住宿餐饮和批零贸易,另一方面远程办公利好信息技术,金融业受到的负面影响也相对较小。

(2)生产端:从产能利用率看受影响的程度?

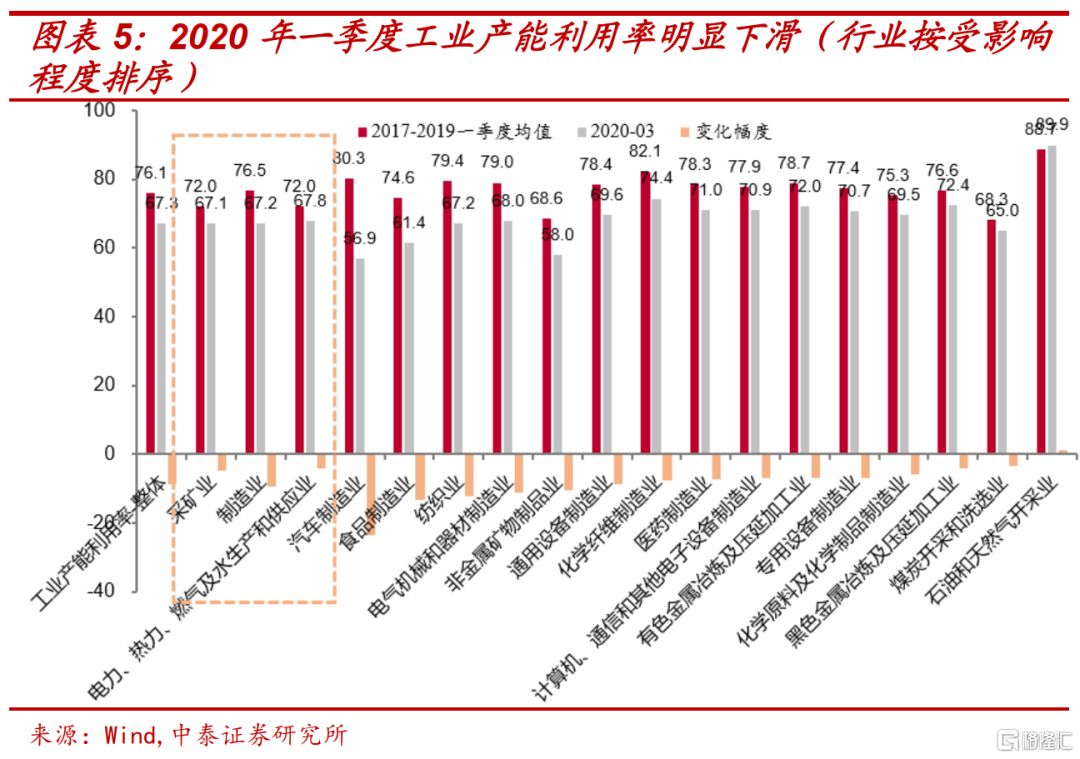

从生产端来看,2020年一季度我国工业产能利用率仅为67.3%,远低于过去三年平均水平的76.1%,主要由于新冠疫情影响下,春节后企业员工回流受阻,且内需受疫情影响大幅下行。

分行业看,受影响程度:制造业>公用事业>采矿业。具体而言,受影响程度:汽车制造业>食品制造业>纺织业>电器机械和器材制造>非金属矿物制品>通用设备>化学纤维制造>医药制造>计算机通信电子设备制造>专用设备/有色金属冶炼加工>化学原料及制品>黑色金属冶炼及压延加工业>煤炭开采,石油和天然气开采开工率提升。

(3)需求端:从社零、城乡居民一体化调查数据,看消费受影响的程度?

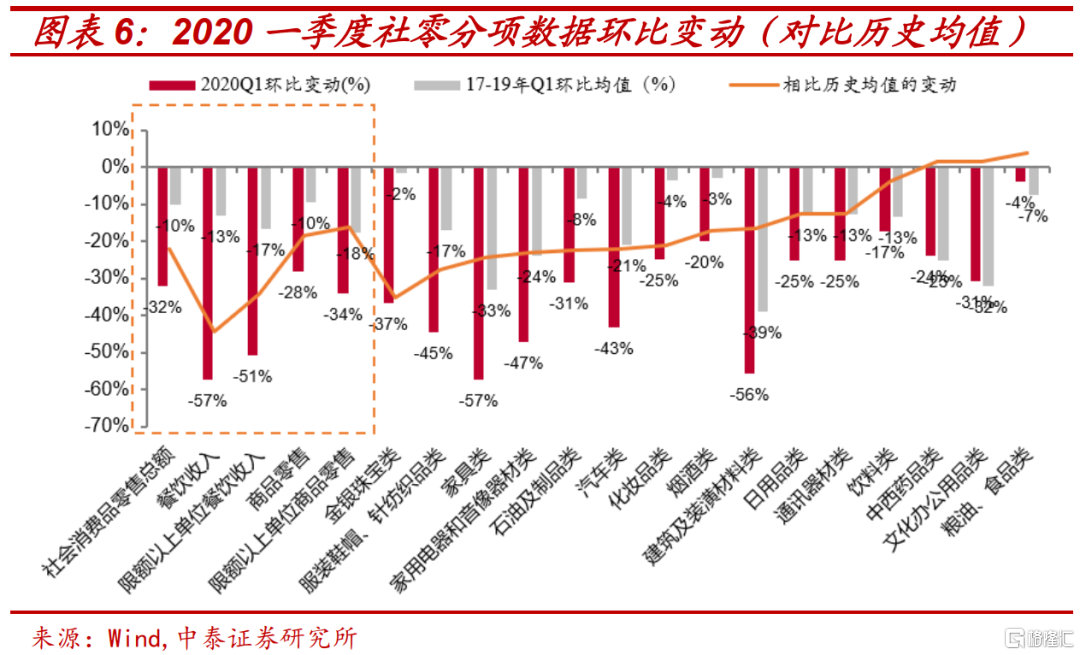

疫情对社零造成的冲击整体较大,对服务消费的冲击大于商品消费,对可选消费的冲击大于必选消费。

2020年一季度社零环比下降32.13%,其中餐饮消费环比下降57.43%,降幅远大于商品消费的28.04%。

商品消费中,相比历史均值,20年一季度环比降幅排序:金银珠宝>服装>家具>家电>石油及制品>汽车>化妆品>烟酒>建筑>日用品>通讯建材>饮料>中西药品>文化办公>粮油食品。仅药品、文化办公、粮油食品的环比数据优于历史均值,反映出疫情及居家办公下,对药品、食品、办公用品的需求相对刚性。

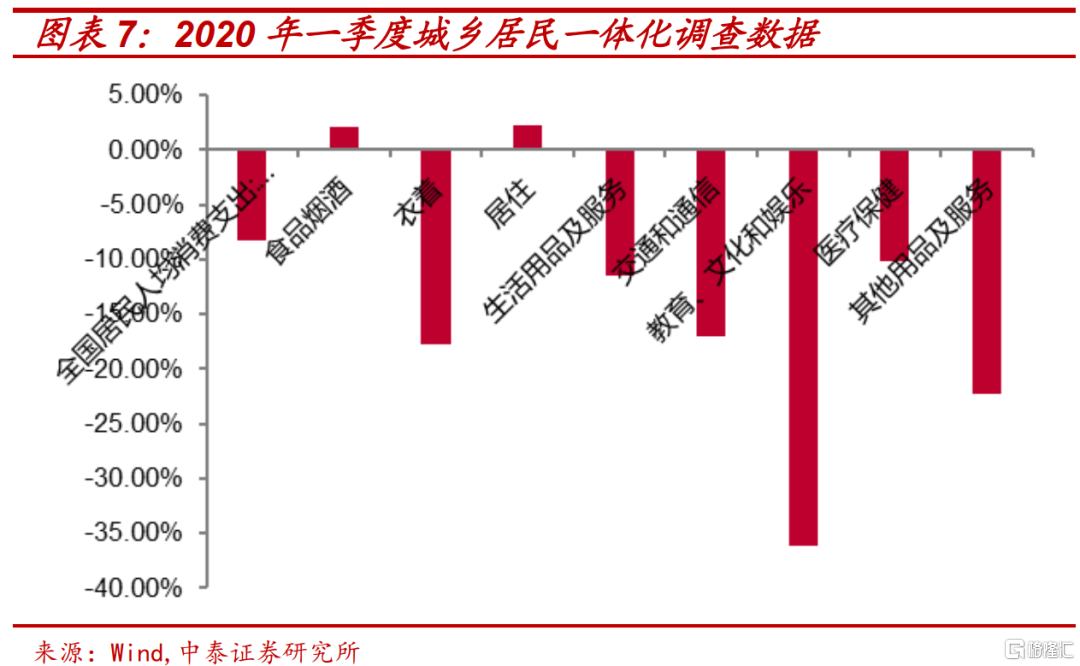

通过城乡居民一体化调查数据分析,各消费分项受影响程度:教育、文化娱乐>衣着>交通通信>医疗保健>食品烟酒>居住消费。从全国的数据来看,2020年第一季度只有食品烟酒及居住两项保持较强韧性,其他六项都出现了大幅下降。

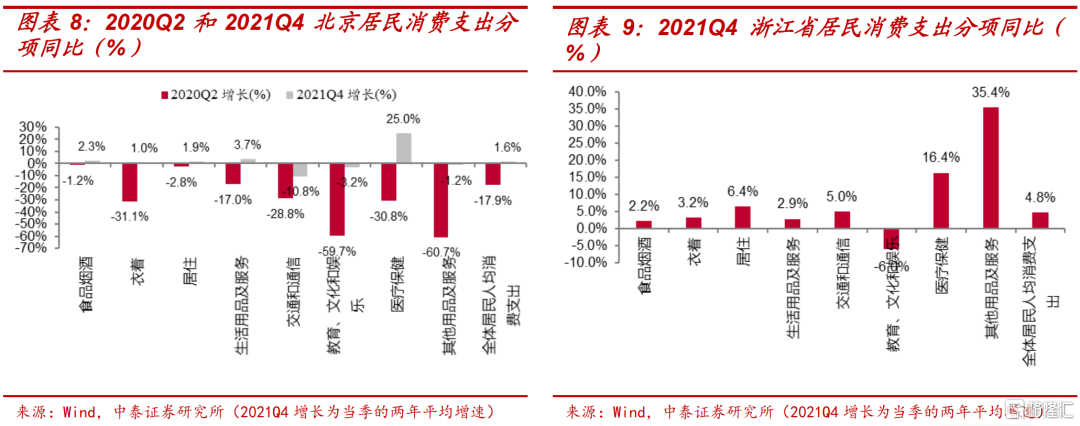

分地区来看,疫情对地区消费冲击最大的是教育、文化和娱乐、交通和通信;韧性较大的是食品烟酒、居住消费,与全国趋势一致。选择数据披露较多的北京及浙江两地,北京市两轮疫情分别爆发在2020年6月及2021年10、11月,对比2019年,食品烟酒、居住的消费韧性较强,教育文化和娱乐两轮分别下降59.74%和3.15%,交通和通信消费两轮分别下降28.84%和10.78%,这两个板块在两轮疫情中都受到较大影响。观察浙江在2021Q4疫情冲击下,教育、文化和娱乐消费下降5.99%,与全国、北京趋势保持一致。

2.本轮疫情,对经济的影响程度如何?

(1)需求端,疫情防控坚持“动态清零“原则下,防控政策停止非必要流动及活动,线下出行、消费等场景首当其冲。

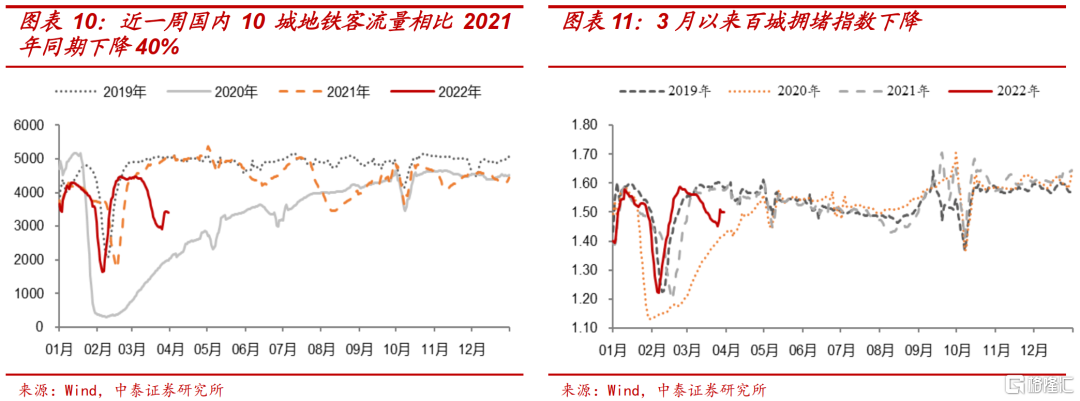

3月以来市内交通和跨区域流动均大幅下降。3月18-24日,国内10城地铁客流量相比2021年同期下降40%,大体相当于2020年7月左右的水平,已远超过去数轮疫情反复期间的降幅。百城拥堵指数来看,3月18-24日,百城拥堵指数相比2021年同期下降7.4%,而2021年1月、2021年8月和2022年1月该指标降幅大约在3%、5%和2%左右。纵向对比,3月百城拥堵指数大体相当于2020年5-6月左右的水平。

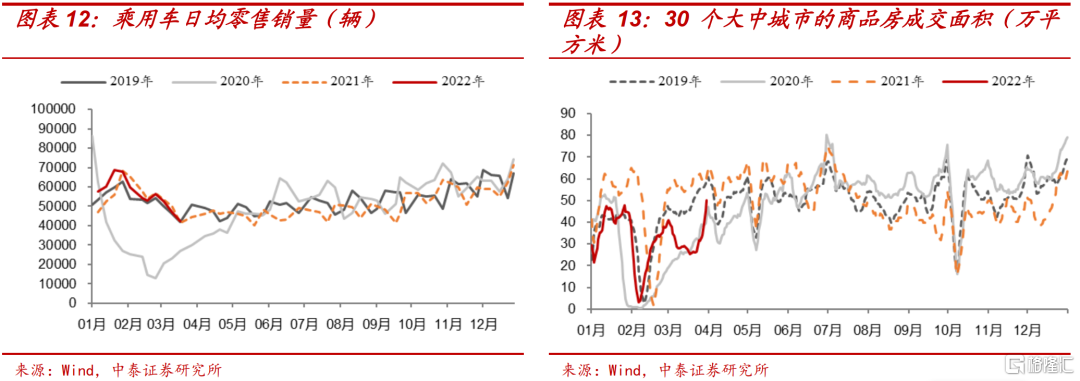

疫情爆发对汽车等线下消费占比高的可选消费有一定影响。汽车:3月1-13日乘用车零售销量同比下滑4%,相比1-2月的-1.3%降幅扩大。受到疫情复发影响,以及新能源普遍涨价等,短期传统车市场支撑不足。地产:三四月份是房地产销售的黄金季节,地产销售3月以来持续降温,3月1-21日30个大中城市的商品房成交面积仅为去年同期的48%左右。除疫情因素外,地产周期继续下行、居民购房意愿低迷也对地产销售面积产生影响。

(2)工业生产整体影响尚可控,对货运物流存在一定扰动。

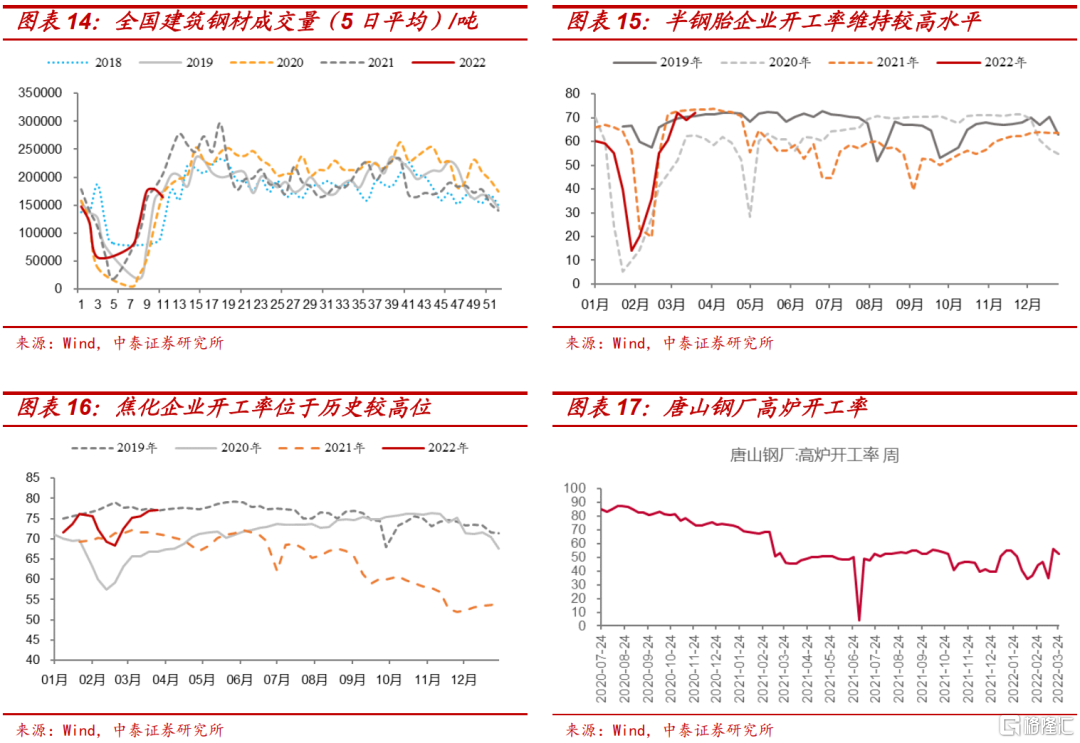

受益于防控经验和疫苗覆盖率的上升,本轮疫情目前对投资和生产活动的影响尚可控,对货运物流存在一定扰动。近两周与多地出现疫情有关,钢铁需求表现偏弱,周度表需环比下滑,同比约-14%,建筑钢成交未达到旺季水平;工业生产总体保持平稳——焦化企业开工率环比上升 1.4 个百分点,相比去年同期高出 5.3 个百分点,中游的汽车行业(半钢胎企业) 开工率维持在相对较高水平。

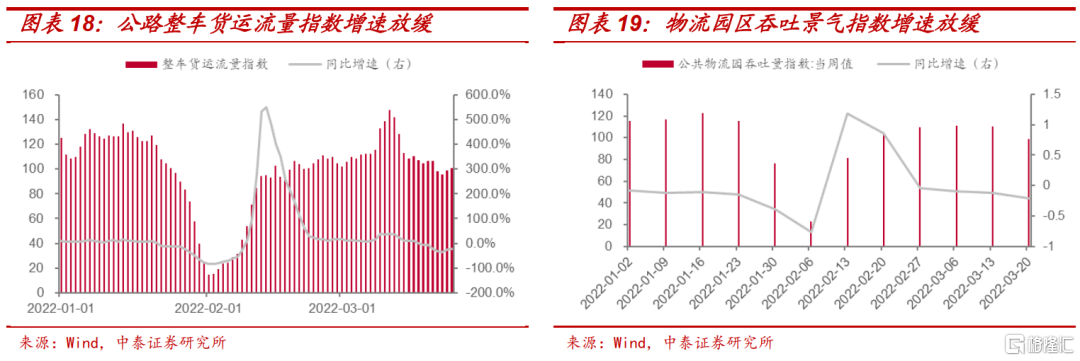

疫情管控措施,会阻滞货物的跨区域流通,对货运物流存在一定扰动。截至24日,全国 3 月整车货运流量指数日均值为113.4,同比增长 2.6%,较 1-2 月 6.2%的增速大幅回落,表明疫情对货运量的影响较为明显。截至 20日,3 月全国主要公共物流园区的吞吐量指数日均值为 105.9,同比下降 14.9%,较 1-2 月同比增速回落 4.6 个百分点。

三

投资建议

我们认为在宏观流动性没有明显改善之前,市场主线仍然围绕稳增长这一最大的确定性。

一方面,整体疫情持续,且防控措施不放松,那么疫情相关的板块,如特效药,特效疫苗都是核心主线,可逢低布局;

另一方面,疫情形势日趋严峻,经济下行压力加大,市场的稳增长预期有望增强,可关注央企和地产龙头,以及中央财政发力的绿电板块。

风险提示:历史数据代表性有限、高频数据有一定时滞、疫情传播超预期、防控措施超预期