回顾2021年,在政策端的调控高压下,地产行业经历着深层次的调整与变革,个别房企出现了融资困难、销售回款压力加剧等流动性问题,短期内影响了投资者对于地产板块的预期。受到地产困局不断发酵以及地产信用风险外溢影响,物管板块整体下挫,截止至2021年末物业板块PE均值仅为17.64倍,相较2020年末(37.00倍)降幅52.31%。

(来源:富途牛牛)

从宏观层面来看,近期相关部门已陆续发布了《持续整治规范房地产市场秩序的通知》、《关于推动生活性服务业补短板上水平提高人民生活品质的若干意见》、《“十四五”公共服务规划》等有关政策,表达了对物管行业的支持与鼓励以及对物管行业在基层服务、城市治理以及生活服务等多方面的认可,物业行业有望迎来新的发展机遇,在2022年存在较强的估值修复机会。

在此背景下,我们不妨以弘阳服务为观察样本,从公司最新年度报吿出发,挖掘公司的投资亮点所在,并结合市场环境进一步分析公司所蕴藏的核心竞争优势。

一、业绩稳健增长,营收同比增长51.9%

弘阳服务作为一家综合实力强大的综合性物业管理服务提供商,无论是在住宅领域或是非住宅领域都具有较强的核心竞争力,凭借其深厚的品牌影响力以及前瞻性的战略布局,在经营管理方面取得了较好的成效。数据显示,2018-2021年弘阳服务无论是营收还是利润都呈现了稳步增长态势,展现了公司良好的运营水平及盈利韧性。2021年,弘阳服务录得营收约为7.5亿元,同比增长了51.9%;净利润1.38亿元人民币,较去年同期增长48.2%;股东应占溢利1.3亿元人民币,同比增加42.6%;毛利率为28.4%,处于上市物企净利率的中游水平。

从业务结构来看,弘阳服务的收入主要来源于物业管理业务、非业主增值业务、社区增值服务三大业务板块。其中,物业管理业务是弘阳服务收入的主要来源,实现营收约为7.5亿元,同比增长了51.9%;非业主增值业务营收为1.8亿元,同比增长了11.8%;社区增值服务营收为1.96亿元,同比增长77.6%。

可以留意到,近年来公司在社区增值服务方面表现较为突出,业绩屡创新高,有望成为推动健康增长的新引擎。目前来看,社区增值服务主要涉及公用区增值服务、美居服务、房产中介服务、资产管理服务四大种类,根据最新数据显示,美居服务增长尤为显著,实现营收0.36亿元,同比增长了367%。可见,随着业务种类日益丰富,弘阳服务的社区增值服务收入占比不断提高,不仅推动了企业客户忠诚度和品牌认知度的提高,而且有望成为公司业绩的第二增长极,为公司可持续发展带来了重要的支撑。

(信息来源:公司官网)

从盈利能力来看,弘阳服务依然保持稳健发展的态势。年报显示,公司净利润同比增长48.2%,毛利率同比增长0.5%;溢利同比增长88.7%;股东应占溢利同比增长42.6%,呈现出良好的发展势头。总的来说,弘阳服务这份业绩公吿总体来看还是颇为亮眼,得益于公司的服务力、经营力、创新力,近三年业绩增速都保持在40%以上,展现出了弘阳服务跨周期发展的硬核实力以及长期投资价值。

二、加速整合资源,助推多元化业态协同发展

物管作为房地产的产业链后周期,行业发展时间并不长,目前仍有较大的蓝海市场,而当前行业的快速也正是为具有外拓能力与服务优势的物管公司带来整合良机。一方面,物业企业可以发挥其规模优势,通过集采、片区综合管理等方式有效降低其运营成本;另一方面,优质的服务能力能够提升公司的品牌知名度以及客户粘性,不断拉大与中小物业公司之间的差距,形成正循环效应。

作为综合社区服务供应商,弘阳服务在住宅及商业物业管理上拥有强大而均衡的物业管理能力。笔者认为,不妨从从弘阳服务的外拓能力以及服务能力两大方面进行深入分析,挖掘助推公司价值持续释放的潜在因素。

(1)加强外拓能力,规模迎可持续增长

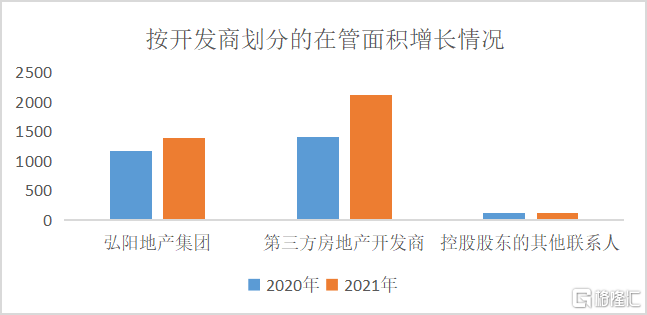

自上市以来,弘阳服务秉持“做透大江苏、深耕长三角、布局都市圈”的布局战略,已从南京扩展至国内59座城市,可见其规模效应正在逐步加强。截至报吿期内,弘阳服务在管项目数量为234个,签约建筑面积约为5258.8万平方米,其中在管建筑面积约为3639.3万平方米,同比增长了34.7%。

(信息来源:公司官网)

从项目来源看,弘阳服务坚持内生式增长和外延式发展双管齐下。一方面,受益于弘阳服务关联方的项目持续交付,公司在管及合约面积保持高增长。年报显示,弘阳服务来自弘阳地产在管面积为1390.2万平方米,同比增长19.02%,有效保障了其短期内的成长性;另一方面,通过收购兼并、战略合作等举措,增强公司市场外拓能力,先后开辟了产业园、学校、医院、停车场等城市服务延伸业态项目。自上市以来,弘阳服务及其旗下附属公司陆续收购了精英物业服务、滁州宇润等多家优质企业,同时与四川西部联森集团、高力物业及江苏高力美家物业达等企业进行长期合作,进一步扩大公司的管理规模,开辟多个新型业态模式。值得一提的是,与四川西部联森集团强强联合,更是打开了弘阳服务在西南物业服务市场的外拓新篇章,有助于进一步提升公司在西南地区的影响力与知名度。

(信息来源:公司公吿)

目前,弘阳服务凭借自身丰富的管理经验以及卓越的品牌影响力,为南京江北新区泰山街道幼儿园、国际学校浦口和南京晓庄学院校区、苏教传媒数字出版创意基地、万谷移动互联科技园提供物业管理服务、武汉和左高速公路管理处等地提供管理服务,填补了公司在教育、产业园等城市服务领域的空白。

(信息来源:公司官网)

反映到数据上,截止报吿期内,公司来自第三方的在管面积为2120.77万平方米,同比增长约51%。不难从数据看出弘阳服务自第三方物业管理面积接近总在管面积的58.27%,成为在管面积的主要来源。未来随着公司关联企业的项目逐步交付以及多元业态模式不断完善,更多需求将会持续释放,公司市场份额有望持续扩大,为公司未来业绩带来可持续的利润增点。

(2)数字化构建护城河,延展社区服务价值

近年来,数字经济发展尤为迅速,各行各业都在推进数字化布局。伴随着物业行业的快速发展,不少物业企业正加快推进数字化研发,以科技赋能,达到降本增效的效果。弘阳服务深耕物业行业十余年,之所以能够成为业内领先的综合社区服务供应商离不开其敏锐的市场触觉以及行业深耕经验。

随着5G、物联网、大数据等技术的加速下沉,弘阳服务紧跟行业发展趋势,逐步加强对社区增值业务平台的数字化建设,寻求第二增长曲线。根据2021年度报吿数据显示,弘阳服务社区增值服务收入为 2.0亿元,以77.6%的收入增长处于行业领先位置,收入占比由去年的14.4%上升至17.4%。

具体来看,弘阳服务早在2019年已经对“社区模式”和“科技赋能”领域进行深入的探索,运用多种智能应用系统,打造智慧社区。经过几年的布局,公司目前已搭建了弘图系统、计划系统、弘阳服务APP、弘生活APP四大智慧平台,为业主、商户提供自助缴费等基础服务,还支持电商团购、家居装修等增值服务,从而提升业主的生活舒适度、服务便捷度和居住幸福感。值得一提的是,通过弘阳模式的不断完善与平台的持续迭代升级,截至去年年底,弘阳服务弘图全景智慧数据平台,已经覆盖汇得行精英物业等股权合作项目和外拓项目,实现智能化管理输出。未来随着公司研发技术水平的不断完善与优化,科技赋能的积极作用将愈发显著,更有利于公司以长期主义为可持续发展核心战略目标的实现。

(信息来源:公司官网)

三、小结

总体上看,弘阳服务较为亮眼的年度成绩单,充分展现了弘阳服务的成长性与潜在价值,自上市以来不断夯实内功,与时俱进,在不断拓宽管理规模的同时,加强数字化转型,以科技赋能业务,获得市场先发优势。

从目前情况来看,受到市场大环境的影响,物管板块已进入击球区。未来随着房地产市场进入存量和竞品时代,物管企业的价值将不断体现,具备强外拓能力以及优质服务的先进物业企业将迎来更多发展机会。而弘阳服务作为综合社区服务供应商,正恰恰具备以上优势,值得投资者长期关注。