本文来自格隆汇专栏:中泰宏观 作者:陈兴 谢钰 马骏

核心观点

期限利差收窄,衰退顾虑加重。今年以来美债收益率期限利差持续收窄, 10年期美债收益率和2年期美债收益率之差也已不足25个BP,即通常美联储加息一次的幅度。期限利差的收窄乃至倒挂往往对应着后续美国经济增长陷入衰退,但是这一次,我们认为,顾虑衰退其实还为时尚早。

联储扭曲价格,预判可能失效。美联储的货币政策会干扰到国债收益率曲线的形态。疫情冲击之下美联储的无限量QE压低利率水平。所以,偏低的期限利差其实是美联储政策“扭曲”后的结果,并不能简单地作为预判经济增长的依据。

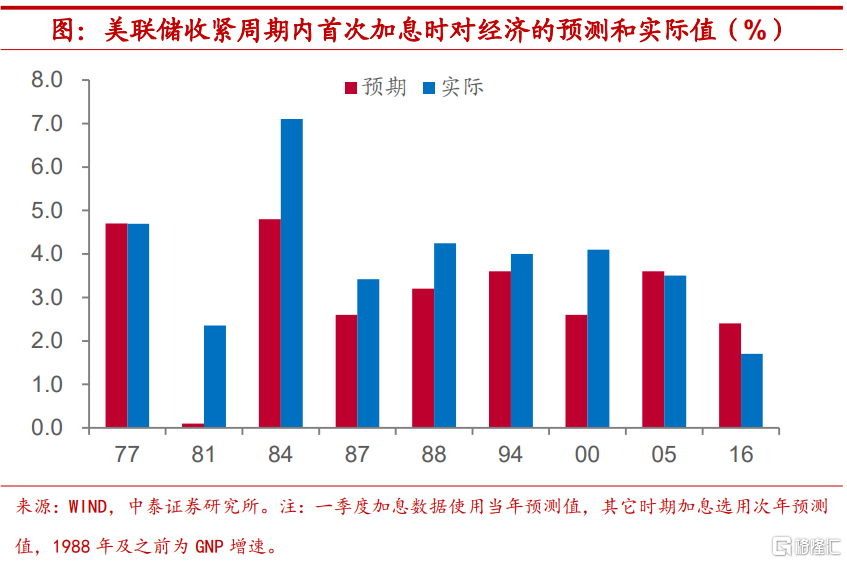

2.8%增速不低,高于过去中枢。美联储预计今年经济增长2.8%,而在疫情爆发前的近二十年,美国经济增速的中位数水平也就在2.4%左右。我们回顾了1975年以来美联储历次加息周期开启时对于下一年经济增长的预期值,并同该年份实际的经济增长情况做以比较。我们发现,加息开启时美联储预期往往偏向保守。既然2.8%已经是个不错的增长水平,如果美联储的经济预测不失水准,而又没有“黑天鹅”等意外因素干扰,我们有理由对美国经济增长前景适度乐观,衰退的风险并不算高。

疫情制约解除,贡献至少1%。按照两年年均增速计算,美国去年经济增长也仅仅只有1%左右,距离疫情前的2019年增速(2.3%)还有很大的距离。如果今年疫情对于美国经济的制约明显减弱,受到疫情压制的行业能够迎来修复,则仅考虑这部分增长,就能为美国今年的经济增速贡献1个百分点左右。再加上疫情期间的刺激政策滞后效应。我们认为,衰退预期恐怕要有所修正。

正文

1. 宏观交流思考:美国衰退,言之尚早

期限利差收窄,衰退顾虑加重。3月议息会议上美联储正式宣布加息,这也意味着本轮货币政策收紧周期的开启,而部分观点对可能引发的美国经济增长失速和资本市场调整风险表示担心。今年以来美债收益率期限利差持续收窄,10年期美债收益率水平和5年期已经出现倒挂,10年期美债收益率和2年期美债收益率之差也已不足25个BP,即通常美联储加息一次的幅度。期限利差的收窄乃至倒挂往往对应着后续美国经济增长陷入衰退,但是这一次,我们认为,顾虑衰退其实还为时尚早。

联储扭曲价格,预判可能失效。通常来说,短期债券收益率水平对于美联储政策利率的调整更为敏感,而中长期债券收益率则更多地反映经济增长和物价增速走势等基本面因素,因此期限利差缩窄往往被看作是对经济增长的预期趋于悲观。但事实上,美联储的货币政策操作在一定程度上也会干扰到国债收益率曲线的形态。疫情冲击之下美联储的无限量QE,使其成为美国国债的最大“接盘手”,这无疑也抬升了国债价格,进而压低利率水平。所以,偏低的期限利差其实是美联储政策“扭曲”后的结果,并不能简单地作为预判经济增长的依据。

2.8%增速不低,高于过去中枢。虽然在今年3月的议息会议上,美联储对于全年经济增长的预期有所下调,由去年12月议息会议上预计的4%降至2.8%,但其实如果今年能够达到2.8%的增速水平,依然是比较强劲的增长状态。毕竟在疫情爆发前的近二十年,美国经济增速的中位数水平也就在2.4%左右。

加息开启时美联储预期往往保守。美联储的经济预测是否可信呢?我们回顾了1975年以来美联储历次加息周期开启时对于下一年经济增长的预期值,并同该年份实际的经济增长情况做以比较。我们发现,多数情况下,实际的经济增速水平要比在加息周期开启时美联储预测的经济增速更高。既然2.8%已经是个不错的增长水平,如果美联储的经济预测不失水准,而又没有“黑天鹅”等意外因素干扰,我们有理由对美国经济增长前景适度乐观,衰退的风险并不算高。

疫情制约解除,贡献至少1%。事实上,虽然去年美国经济增速接近6%,但同我国的情况类似,都是在2020年低基数情况下得到的结果,剔除基数效应影响后,按照两年年均增速计算,美国去年经济增长也仅仅只有1%左右,距离疫情前的2019年增速(2.3%)还有很大的距离。如果今年疫情对于美国经济的制约明显减弱,受到疫情压制的行业能够迎来修复,则仅考虑这部分增长,就能为美国今年的经济增速贡献至少1个百分点左右。再加上疫情期间的刺激政策,应该会存在着一定的滞后效应,对于今年美国经济恢复也会有所帮助。因此,我们认为,衰退预期恐怕要有所修正。

2. 疫情:国内疫情压力未减,我国香港疫情趋缓

国内疫情压力未减。截至3月24日,我国大陆及港澳台地区一周新增确诊病例分别超1.5万例和1万例。除我国港澳台地区外,现存687个中高风险地区,主要集中在吉林、山东、天津、广东、辽宁、上海等地。当前,全国新增本土感染者仍在快速增加,疫情防控形势依然严峻复杂,处于最吃劲的关键时期。相较于上周,吉林省疫情仍处于高位发展阶段,连续一周单日新增感染人数超过1000例,近一周新增超1.2万例。与此同时,山东、广东等地确诊人数有明显回落。本周中国香港地区疫情得到明显遏制,单日新增降至2000以下。鉴于向好的疫情防控形势,中国香港政府宣布暂缓全民检测计划,同时放松部分防疫措施,4月1日起将取消对九个国家禁飞令。

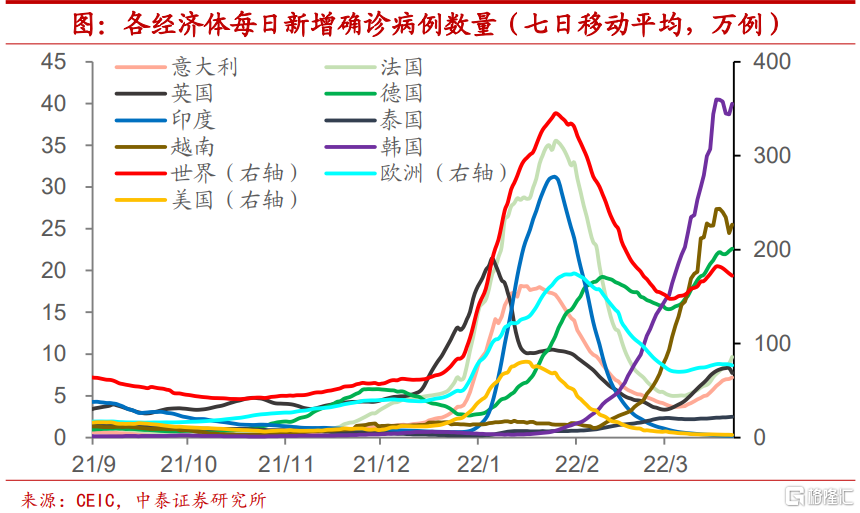

意大利、法国新增确诊激增,越南新增确诊见顶。截至3月24日,全球新冠肺炎一周新增确诊病例录得约1207万,相较前一周小幅下降1%。美国本周新增约19.8万,较上周下降18.4%,延续上周回落趋势。意大利、法国新增确诊激增,欧洲本周新增537万,逆势上升0.6%。其中,意大利本周新增50.3万,较上周大幅上升32.4%,法国本周新增67.6万,较上周大幅上升45.3%。亚洲方面,越南新增确诊本周见顶,疫情拐点初显。越南本周新增178万,较上周上升0.6%,韩国本周新增280万,较上周上升15.8%,两国增速均有明显放缓。

韩国新增死亡仍在攀升。截至3月24日,全球新冠肺炎一周新增死亡病例约4.6万人,较上周上升24.6%。欧洲一周新增死亡1.2万人,较上周下降18.3%,其中,德国本周新增死亡1380例,与上周基本持平。英国本周新增死亡525例,相较上周大幅下降26.9%。美国本周新增死亡超7200例,相较上周大幅上涨67%。韩国本周新增死亡超2380例,较上周上升47.6%。

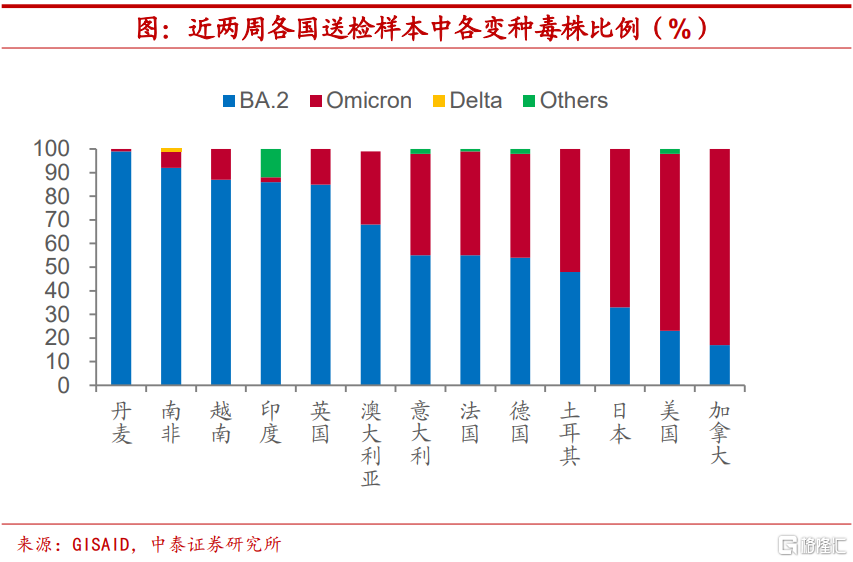

BA.2变异株于欧美加速蔓延。美国疾病预防控制中心表示,与奥密克戎亚变体毒株BA.2相关的新冠肺炎病例在美国不断增加,该亚变体毒株的流行率过去一周在美国增加了一倍。以色列衞生部宣布,该国发现两例新的、以前未知的新冠病毒变体,疑似源于奥密克戎毒株BA.1和BA.2变体的重组。目前,相关样本已被移送以色列衞生部和中央病毒实验室进行深度测序检测。缅甸首次发现了31例新冠奥密克戎BA.2毒株感染者。阿斯利康表示,在一项独立的实验室研究中,其用于预防和治疗COVID-19的抗体鸡尾酒疗法对奥密克戎新冠病毒变体(包括高度传染性的BA.2亚型)保持中和活性。

亚洲多国放松防疫管制。世界衞生组织欧洲地区负责人汉斯表示,包括德国、法国和英国在内的三分之一欧洲国家在放松疫情管制后,新冠肺炎病例出现激增。亚洲方面,泰国政府决定4月1日起入境旅客隔离天数减少至5天。新加坡取消户外强制戴口罩命令,取消对完全接种疫苗的旅客入境的大部分限制。缅甸政府决定4月17日起,恢复国际航班的入境通行。韩国中央灾难安全对策本部表示,21日起私人聚会人员限制放宽至8人,完成全程疫苗接种的入境人员可免除居家隔离,过早放开管制或是韩国疫情始终处于高位的原因。

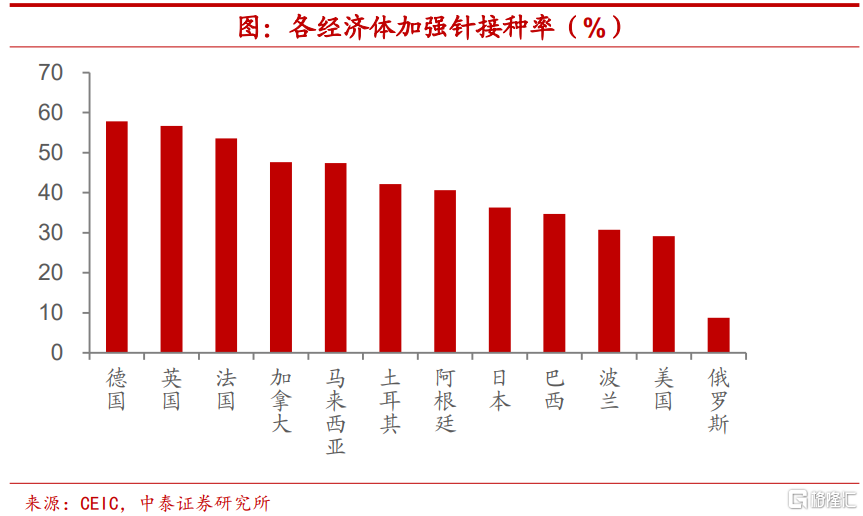

全球近三分之一的人口仍未接种新冠疫苗。截至3月24日,全球疫苗接种总量较上周小幅上升,录得1.2亿剂。全球加强针已累计接种约16.0亿剂,较上周大幅上升8.4%。全球加强针接种率为20.3%,较上周上升1.9%。其中欧美累计加强针接种占全球20%,较上周小幅下降。世衞组织总干事谭德塞表示,受亚洲和欧洲疫情影响,全球新冠肺炎病例继续增加。目前全球仍有三分之一的人口未接种新冠疫苗,仍有确诊病例激增和出现新毒株的风险。世衞组织非洲区域办事处发布表示,今年1月至2月,非洲大陆的新冠疫苗接种量提高了15%。加拿大衞生部授权Moderna疫苗在儿童中使用,批准为6-11岁儿童接种莫德纳疫苗,进一步扩大疫苗接种人群。

多国推进加强针接种工作。根据OurWorld in Data的最新数据,截至3月24日,全球已注射了约111.4亿剂疫苗,64.2%的世界人口至少接种了一剂新冠疫苗,低收入国家中只有14.4%的人注射了至少一剂,各经济体加强针接种率相较上周无明显变化。美国生物技术公司莫德纳表示,已向美国食品药品管理局提交申请,要求批准为所有成年人注射第二剂加强针。韩国中央灾难安全对策本部表示,启动面向12-17周岁青少年群体的加强针接种工作。新加坡建议免疫功能低下者接种第二剂加强针。印度方面考虑为所有成年人接种新冠加强针。发表在《新英格兰医学杂志》上的一项研究发现,与第一剂加强针相比,第二剂加强针只能提供“边际效用”。然而,部分专家表示,额外的加强针可能对老年人和弱势人群具有更大的保护作用。

3. 海外:美联储鹰声嘹亮,美国制造业PMI再创新高

美联储鹰声嘹亮,5月或单次加息50bp。在美联储时隔三年首次加息后,本周多位美联储官员对外释放鹰派信号。周一,美联储主席鲍威尔表示,联储必须“迅速”加息,5月决议上加息50个基点是可能的。美联储制定政策时必须着眼于通胀的实际进展,而不是假设短期内供给侧出现重大缓解。美联储布拉德表示,反对单纯加息25个基点,加息50个基点将是应对通胀的“更合适”方式,美联储需加快采取行动,如果有必要,可以出售资产来进行缩表操作。沃勒、巴尔金等人也对加息50个基点持开放态度。美联储梅斯特认为,美联储今年需要进行数次50个基点的加息,倾向于在2022年底前将利率提高到2.5%,预计2023年将在中性水平之上进一步加息。同时表示,不担心加息会把美国经济推向衰退。美联储博斯蒂克预计,今年将加息6次,明年再加息2次。同时表示,控制通货膨胀是2022年首要任务,美联储将“竭尽全力”。多位官员发声后,市场预期5月加息50基点概率上升至七成。

欧日央行按兵不动。欧洲央行行长拉加德表示,通胀态势不太可能回到疫情前的水平,中期很可能稳定在2%的目标。乌克兰冲突可能引发新的通货膨胀趋势,未来利率的调整将是渐进的。欧央行官员雷恩表示,欧洲央行的加息取决于经济发展,可能在2022年底或2023年初加息。欧央行官员诺特表示,不排除今年加息两次的可能性,鉴于乌克兰局势,如果将加息推迟到明年1月,将会产生强烈的需求负面效应。欧央行官员维斯科和施纳贝尔都表示,欧盟减少对俄罗斯天然气依赖的计划可能会引发通胀,欧洲央行的政策正常化需要时间,资产负债表的缩减不会很快发生。法国财政部长表示,希望能在未来几个月内摆脱能源价格的冲击,预计通胀冲击不会长期持续,欧洲并不会陷入长达数年的恶性通货膨胀。日本央行行长黑田东彦表示,需要继续实施货币刺激措施,因为日本的通胀形势与美国不同,日本央行仍远未达到2%的通胀目标。日本内阁官房长官松野博一表示,如果需要对经济采取刺激措施,将迅速采取行动。日本计划推出10万亿日元的额外刺激计划。

俄罗斯改用卢布结算天然气。23日,俄罗斯总统普京宣布,俄方向欧洲联盟成员国、美国等“不友好”国家和地区供应天然气时将改用卢布结算。普京表示,俄方将按照合同规定的数量和价格继续供应天然气,要求俄罗斯央行和政府在一周内制定进行卢布结算的相关程序。此举触发欧洲地区能源危机可能加剧的担忧,欧洲天然气价格飙升34%,俄罗斯卢布兑美元在岸汇率拉涨5.6%,创7年多来最大涨幅。乌克兰总统泽连斯基表示,已准备好和俄罗斯总统普京谈判。

美国制造业PMI创近6个月以来新高。美国3月Markit制造业PMI初值录得58.5,前值57.3,创近6个月以来新高。欧元区3月制造业PMI录得57,低于前值58.2。德国3月制造业PMI录得57.6,低于前值58.4。英国3月制造业PMI录得55.5,低于前值58。在乌克兰危机和疫情的影响下,欧元区制造业正面临零部件和原材料成本的大幅上涨,商业活动前景堪忧。

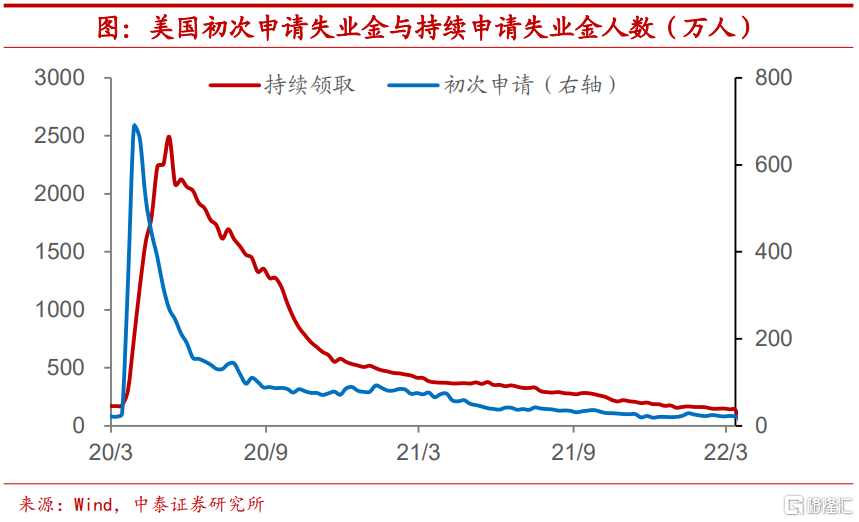

美国初请失业金人数创52年来新低。美国劳工部数据显示,本周美国首次申请失业金人数18.7万人,较前值降低2.8万人,连续第三周走低,为1969年9月以来的最低水平。低水平的申请失业救济金人数指向就业市场十分紧张,职位空缺数量超过了预期,反映出劳动力市场和对工人的需求依然强劲。

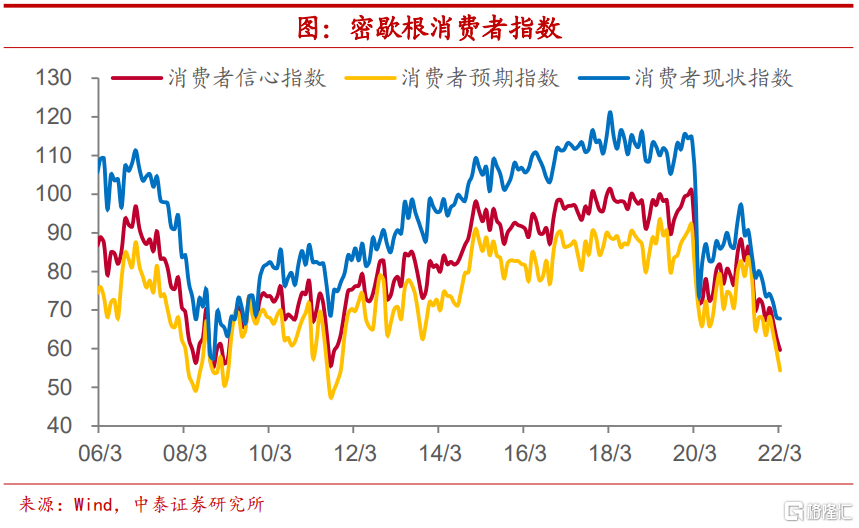

密歇根消费者信心指数持续下降。美国3月密歇根大学消费者信心指数由前值62.8继续降至59.7,创2009年3月以来新低。密歇根大学消费者预期指数由前值59.4继续降至54.4。密歇根大学消费者现状指数由前值68.2继续降至67.8。密歇根消费者指数的持续下滑反映了人们对政府经济政策信心的下降和对通胀预期的担忧。

4. 物价:农产品批发价格上涨,国际油价回升

农产品批发价格指数上行。本周农业部农产品批发价格指数环比上行0.6%,上周商务部食用农产品价格指数有所回升。3月以来,农业部农产品批发价格指数较2月下跌0.7%,食用农产品价格指数较2月下跌0.4%。

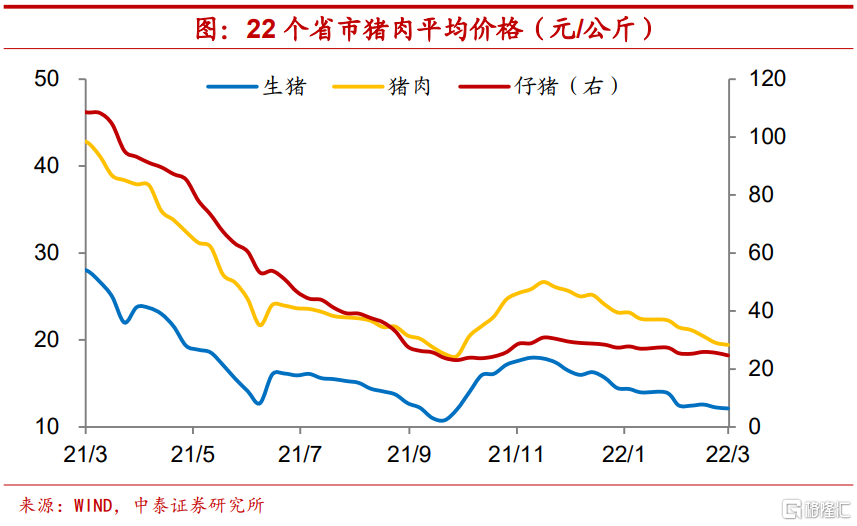

猪肉价格续降。上周仔猪、生猪和猪肉价格环比分别下跌3.6%、1%和1.2%。3月以来,仔猪、生猪和猪肉平均价格较2月分别回落2.5%、5%和8.2%。

本周羊肉和牛肉平均价格环比分别下行1.6%、0.4%,鸡蛋平均价格较上周回升0.4%,28种重点监测蔬菜平均价格上涨0.9%,7种重点监测水果平均价格较上周回落0.2%。3月以来,羊肉、牛肉和水果平均价格较上月均有所回落,鸡蛋和蔬菜均价双双回升。

国际油价回升。本周布伦特原油价格均值环比上行11.4%,WTI原油价格均值环比上行12%。3月以来,布伦特原油和WTI原油均价较上月分别上涨22%、18.9%。

国内螺纹钢价格上涨。本周螺纹钢价格均值环比上涨1%。动力煤价格均值与上周持平。3月以来,钢价整体较上月小幅上涨0.2%。

5. 流动性:存单发行利率上行,美元指数微升

短端资金利率分化。本周DR001周度均值环比下行3.9bp,DR007周度均值环比下行0.8bp,R001周度均值环比下行3.3bp,R007周度均值环比上行10.2bp。DR007-DR001周度均值环比上行3.2bp,R007-R001周度均值环比上行13.5bp。

存单发行和票据利率均上行。本周3个月Shibor利率周度均值环比上行0.3bp、3个月存单发行利率周度均值环比上行0.9bp。本周票据利率上行,国股银票1个月、6个月和1年转贴现利率周度均值环比分别上行4.6bp、8bp和5.3bp。

本周央行公开市场净投放500亿元。本周央行公开市场共进行了1900亿元逆回购操作,本周央行公开市场累计有1400亿元逆回购到期。上周央行公开市场共进行了1400亿元逆回购、2000亿元MLF以及700亿元国库现金定存操作,有500亿元逆回购和1000亿元MLF到期。下周央行公开市场将有1900亿元逆回购到期。

美元指数上行,人民币微跌。本周美元指数均值回升至98.6,环比上行0.1%,美元兑人民币汇率较上周小幅下行0.1%;本周离岸人民币和在岸人民币分别小幅上行至6.38、6.37。

6. 大类资产表现:美股小幅反弹,国债收益率上行

美股小幅反弹,A股主要指数下跌。本周美股有所反弹,其中纳斯达克、标普500和道琼斯分别小幅上涨2%、1.8%和0.3%,日韩股市也均有上行,日经225和韩国综合指数分别上涨4.9%和0.9%。A股主要指数普遍下行,上证指数和深证成指分别下跌1.2%、2.1%。

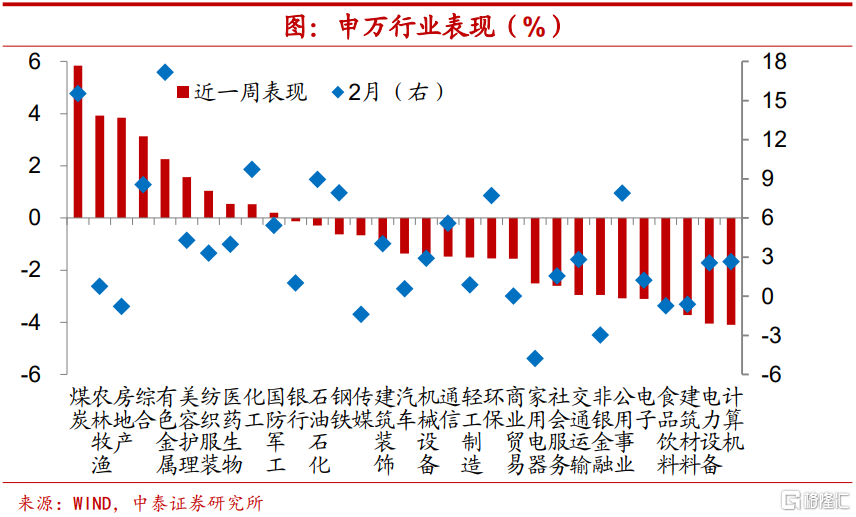

国内权益方面,煤炭领涨。本周国内股票涨幅前三的行业分别为煤炭、农林牧渔和房地产,涨幅分别为5.8%、3.9%和3.8%。电力设备和计算机分别回落4%和4.1%,领跌A股。

国外商品期货方面,天然气领涨。国外商品期货方面,本周天然气领涨,大幅上涨14.7%,布油、原油分别上行11.2%、9.2%。其余商品期货多数也有上行,仅镍、铜和锡小幅下跌。

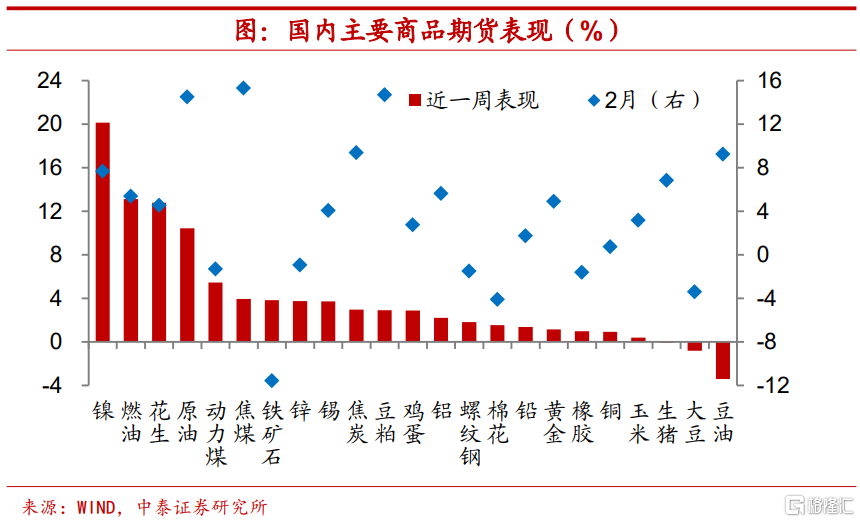

国内商品期货方面,镍领涨。本周国内商品期货方面,镍领涨,大幅上涨20.2%,燃油、原油也分别显著上涨13.1%、10.4%。豆油、大豆分别小幅下跌3.4%、0.8%。

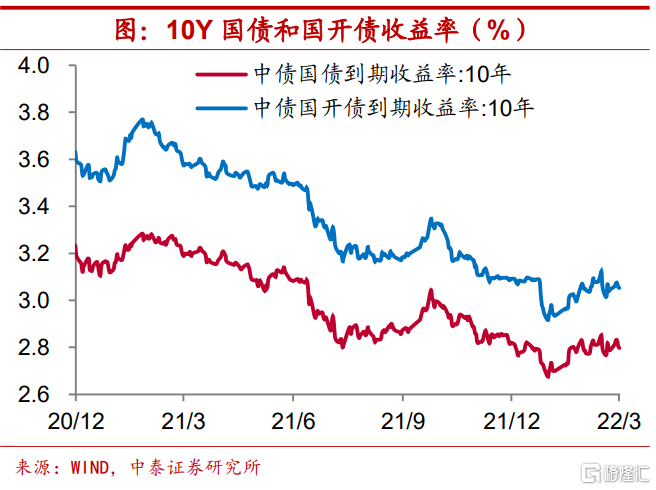

债券收益率上行,利差走势分化。本周10年期国债收益率周度均值上行2.3bp,10年期国开债收益率周度均值上行2bp。10Y-1Y国债期限利差下行2.2bp,10Y-1Y国开债期限利差与上周持平。

风险提示:政策变动,经济恢复不及预期