本文来自格隆汇专栏:国君煤炭翟堃,作者:国君煤炭团队

本报吿导读:

焦煤将成为年度明星品种,需求端短期节奏推后,但终将加速到来,供给端紧张格局暂未缓解,且当前正处调价窗口,二季度长协价或将上调,盈利环比提升可期。

摘要:

维持行业“增持”评级,稀缺性明显,推荐优质资源标的。“稳增长”大背景下,全年焦煤需求有望超预期,且短期来看二季度需求将加速、中长期来看强需求将维持,受制于供给端约束,焦煤价格预计将长期维持高位。随着二季度焦煤长协价格落地,焦煤企业将实现业绩环比持续增长、同比大幅增长,稀缺性下估值具备大幅提升空间。推荐:1)长协为主、价格存在环比提升空间的:山西焦煤、淮北矿业、平煤股份、首钢资源;2)市场化调价弹性更大的:潞安环能、山西焦化、盘江股份。

短期需求节奏推后,但终将加速到来。1)原本应该在春节后到来的春季开工,受到运动会、疫情反复等因素影响,启动相对缓慢,虽然开工率已经提升,但规模仍在地位,1-2月生铁产量同比下降8.7%,规模降至2020年水平。2)2022年GDP增速计划5.5%,“稳增长”力度加大,超前开展基建投资,房地产政策底出现,基建发力叠加传统旺季来临,二季度需求将迎来快速提升,2月PMI建筑新签订单和业务活动预期指大幅提升,预计9月有望迎来地产基本面见底,新一轮开工周期将进一步拉动焦煤需求。3)预计2022年焦炭全年产能净增加1867万吨,进一步支撑全年焦煤需求,钢铁行业碳达峰时间由2025年调整至2030年,支撑未来更长一段时间的焦煤需求。

紧张格局暂未缓解,远期增量存不确定。1)2022年前2个月,炼焦原煤产量占全国规模以上原煤产量比重为29.7%,较2021年下降1.1PCT,保供新增产量以动力煤为主,对焦煤的供给贡献有限,焦煤产量占比持续下降;2)2021年至今,发改委、能源局批覆的焦煤煤矿项目仅有贵州的一个210万吨炼焦配煤的矿井,从全国煤矿资源角度,焦煤资源愈发稀缺;3)进口煤仍难有起色,2022年1~2月国内焦煤进口量为850万吨,虽同比2021年提升215万吨,但仍远未达到限制澳煤进口前的2020年同期的1515万吨,且目前澳煤进口仍受限,蒙古受到疫情影响仍未恢复,叠加俄煤进口结算受限,进口仍将难以贡献增量。

调价窗口将至,二季度盈利将环比上行。下游焦炭价格连涨四轮涨幅800元/吨,海内外焦煤价差约1450元/吨,支撑国内焦煤价格持续向上。当前正是二季度焦煤长协调价的窗口,当前主要焦煤公司长协价明显低于市场价,供需紧张下存在提升空间,带动盈利环比持续上行、同比大幅增长。判断山西焦煤、淮北矿业提价空间较大。

风险提示:下游需求不及预期;钢铁价格大幅下跌;焦煤进口规模超预期。

1.需求:短期需求节奏推后,但终将加速到来

1.1.冬奥会、冬残奥会、疫情影响短期需求节奏

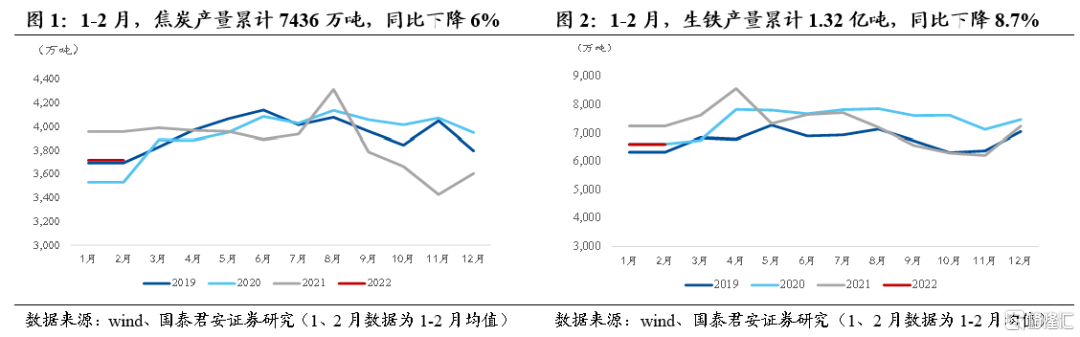

2022Q1,冬奥会、冬残奥会、疫情因素影响短期需求。2022Q1,政策对煤-焦-钢产业链需求限制较大,主要受冬奥会、冬残奥会、两会以及北方采暖季期间污染防治等因素影响,焦钢企业限产严格,生铁、焦炭产量大幅下滑,产量接近2020年初疫情时的水平,对处在产业链上游的焦煤需求有所影响。1-2月,全国生铁产量累计1.32亿吨,同比下降8.7%;焦炭产量累计7436万吨,同比下降6.0%;焦煤消费量累计8754万吨,同比下降1.9%。

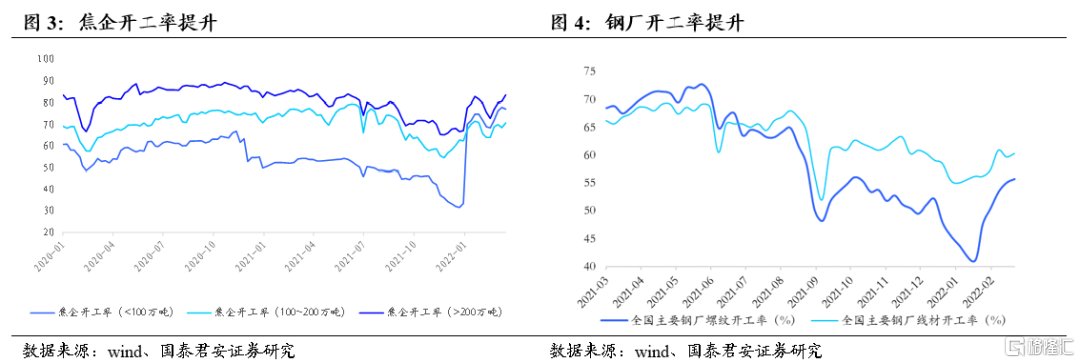

3月焦钢企业复产复工开启,短期疫情影响需求回升节奏,疫情控制后,需求有望加速回升。随着冬残奥会、两会以及北方采暖季结束,焦钢企业复产复工加速,截至2022年3月18日,产量小于100万吨、介于100到200万吨、200万吨以上的焦企开工率分别为77%、70.6%、83.3%,较2月底分别提高5.10、1.80、6.40个百分点;全国主要钢厂螺纹开工率、线材开工率分别为55.74%、60.36%,较2月底分别提高5.25、2.96个百分点,但依然低于往年同期水平。3月份以来,全国疫情有所扩散,短期下游需求回升节奏或受影响,但不改需求回升方向,疫情得到控制后,稳增长政策发力叠加传统旺季来临,需求回升有望加速。

1.2.增长力度加大,二季度需求将迎快速提升

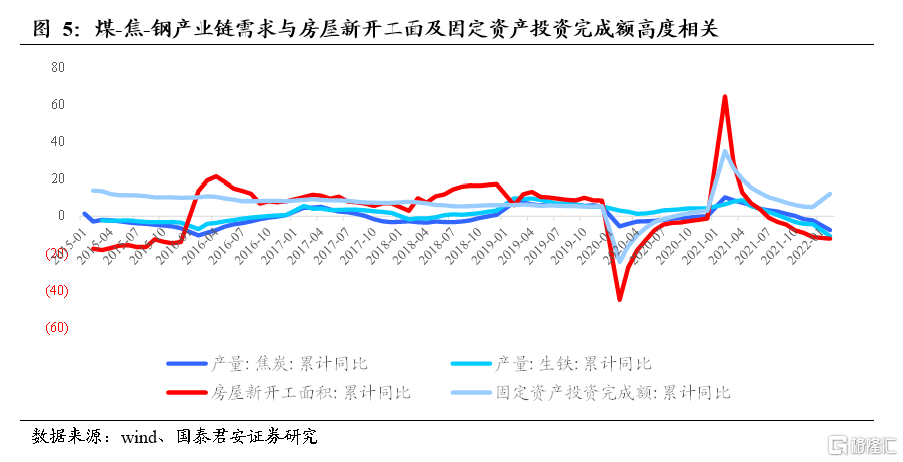

“稳增长”力度加大,超前开展基建投资,房地产政策底出现。煤-焦-钢产业链终端需求主要来自地产和基建,2022年两会《政府工作报吿》提出2022年我国经济增长计划在5.5%左右,表明稳增长政策将进一步升温,再提超前开展基建投资,“兴基建”将作为稳增长政策的重要抓手。3月16日,刘鹤主持召开国务院金融稳定发展委员会专题会议,在2月社融回落后,强调“货币政策要主动应对,新增贷款要保持适度增长”,对房地产企业,提出“要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”,随后财政部延后房产税的推出,房地产的政策底已出现。

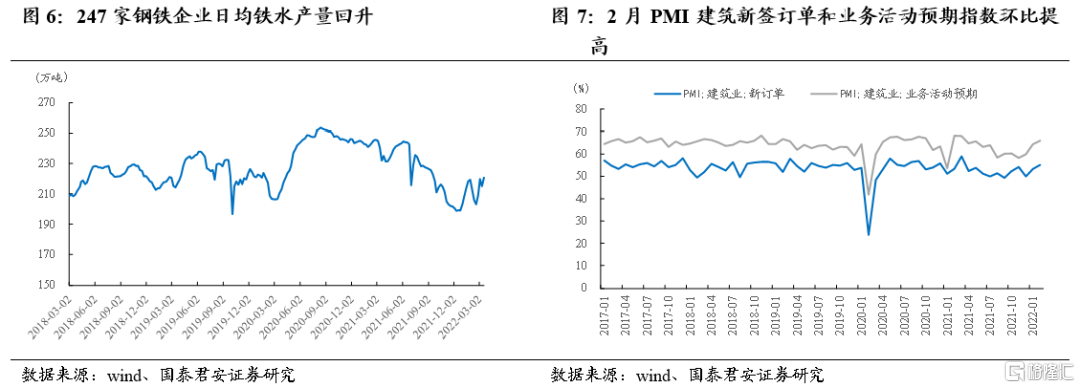

基建发力叠加传统旺季来临,二季度需求将迎来快速提升。二季度作为焦钢企业传统旺季,高炉生产恢复加快,当前日均铁水产量已开始回升,焦炭现已经过4轮提涨,焦化厂盈利能力提高,复产积极性高,焦炭产量回升,拉动焦煤需求。此外,基建投资先行指标也预示,下阶段基建投资将超预期加速:1)2月PMI建筑新签订单和业务活动预期指数分别为55.1%、66.0%,环比1月分别提高1.8、1.6个百分点,连续两月回升;2)1-2月投资新开工项目个数同增1.1倍,新开工项目计划总投资增长62.8%(高于目前8%的基建投资增速)。

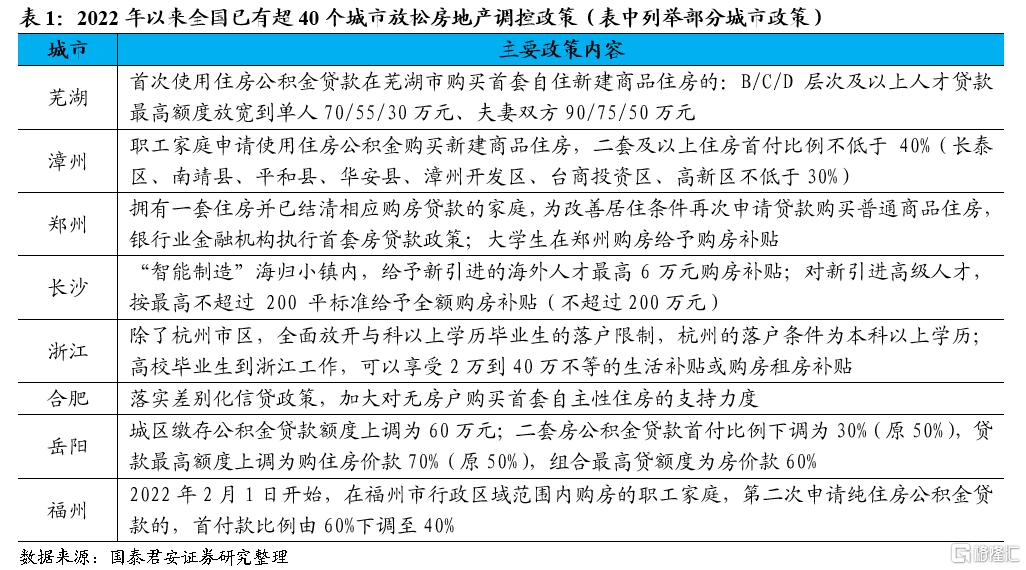

地产政策“因城施策”松绑,预计9月有望迎来地产基本面见底,新一轮开工周期将进一步拉动焦煤需求。2021年底中央经济会议提出“因城施策促进房地产业良性循环和健康发展”,据中指数据监测,自2022年以来,全国已有超40个城市从降首付比例、加大引才力度、发放购房补贴、提高公积金贷款额度等方面放松房地产调控政策。3月金稳会显示房地产政策底已出现,根据过去几轮房地产政策传导到基本面(政策底—销售、价格底—新开工投资底),时间大约6个月,预计到9月地产基本面见底,迎来新一轮开工周期,拉动焦煤需求。

1.3 焦炭产能仍有增加,钢铁碳达峰节奏放缓,焦煤中期需求无忧

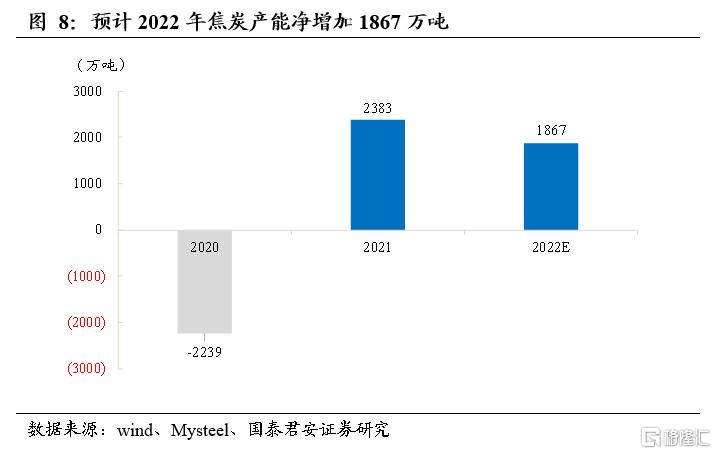

焦炭产能仍有增加,有望带来焦煤新需求。焦炭是焦煤的直接下游,生产单吨焦炭对于焦煤的消耗量在1.3~1.4吨水平,由于淘汰落后产能,2020年焦炭产能净减少2239万吨,2021年在产能置换,新产能集中释放下净增加产能2383万吨,目前,全国在产焦炭产能约5.46亿吨。据Mysteel调研统计,截至3月中旬,2022年已淘汰焦炭产能410万吨,新增1043万吨,净增加633万吨,预计2022年全年淘汰5513万吨,新增7380万吨,净增加1867万吨。焦炭产能仍有净增加,进一步支撑全年焦煤需求。

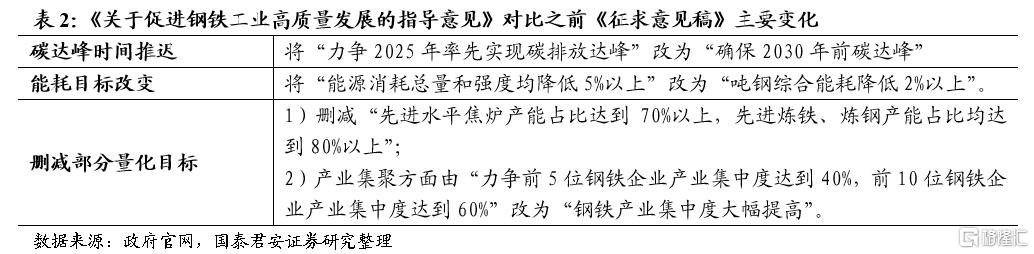

钢铁碳达峰节奏放缓,中期需求无忧。作为焦煤的消费终端,钢铁在2021下半年开始大力度减产后,市场对于焦煤的远期消费有较大担忧。2022年初,工业和信息化部、国家发改委和生态环境部联合印发《关于促进钢铁工业高质量发展的指导意见》,与2020年底发布的《征求意见稿》对比,钢铁行业碳达峰时间由2025年调整至2030年,延迟了5年。为避免出现“一刀切”及“运动式减碳”等错误做法,《指导意见》更多强调钢铁行业绿色低碳发展指标和要求趋向“量力而行”。钢铁行业碳达峰节奏放缓,将支撑未来更长一段时间的焦煤需求。

2. 供给:紧张格局暂未缓解,远期增量存不确定

2.1. 国内暂无新产能增加,供给端维持平稳

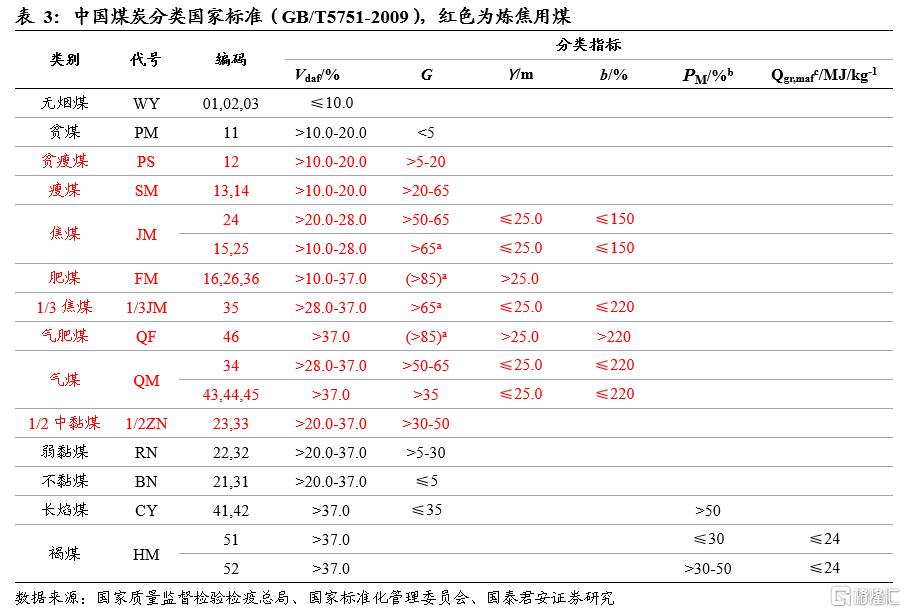

根据我国的煤炭分类标准,烟煤中的贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤、1/2中黏煤都属于炼焦煤。其中,焦煤也称主焦煤,挥发分中等或较低、结焦性好,是炼焦生产中的主要煤种,单独炼焦时可炼成块度大、熔融性好、裂纹少、强度高的焦炭;1/3焦煤和肥煤是重要的炼焦配煤,1/3焦煤属于中高挥发分的强粘结性煤,炼焦时其配入量可在较大范围内变化而获得强度高的焦炭;肥煤是中等及中高挥发分的特强粘结性煤,变质程度中等,不宜单独炼焦,由于其特强的粘结性也成为炼焦配煤中的重要煤种。

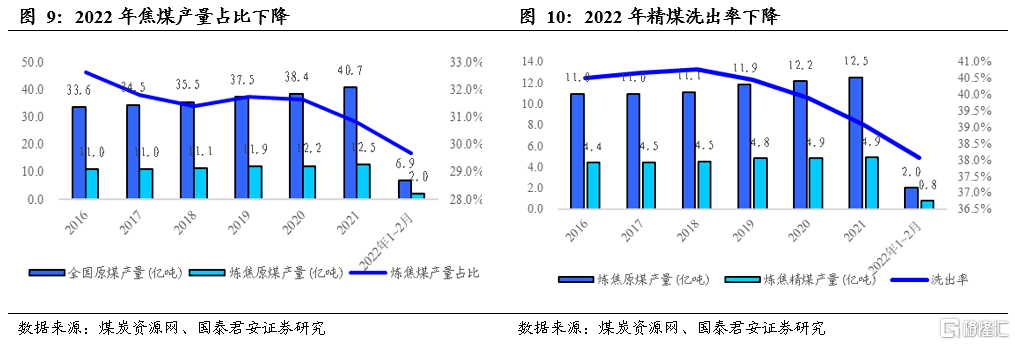

保供新增产量以动力煤为主,保供力度加大的前提下,精煤的洗出率持续下降。2022年前2个月,炼焦原煤产量占全国规模以上原煤产量比重29.7%,较2021年下降1.1PCT,延续了2021年占比下降的态势。根据煤炭资源网数据,全国炼焦原煤、精煤1~2月累计产量分别2.04、0.78亿吨,分别同比增长5.9%、0.9%,精煤产量增速低于原煤,计算洗出率38.1%,较2021全年水平有较大幅度的下降,延续了2021年的下降态势。

2022年前两个月焦煤产量的增加,主要来自于2019年及以前批覆的焦煤煤矿的投产。2021年以来,发改委、能源局批覆的焦煤煤矿项目仅有贵州的一个项目且规模有限,可以看出随着前些年批覆的焦煤煤矿整体投产后,全国焦煤产量的增长幅度将逐步放缓。

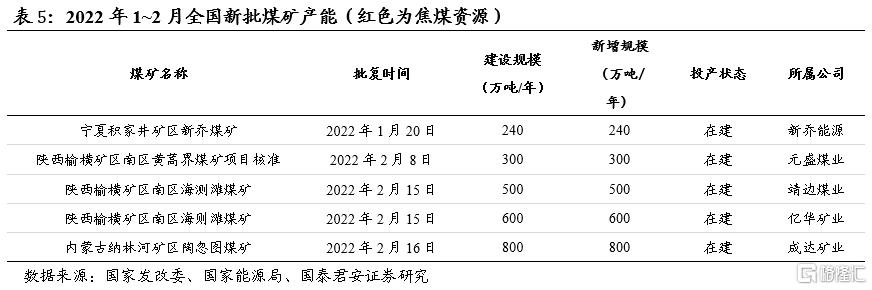

根据能源局在建产能列表(不考虑资源整合矿,数据截至2022年2月),剩余待投产焦煤产能合计为210万吨/年;已无未来新增投产项目。已批覆在建+新批覆规模合计210万吨,较2021年的12.54亿吨炼焦原煤产量的增量仅0.17%,测算2023年及以后供给端弹性十分有限。且随着批覆项目数量的减少,煤炭供给端的弹性进一步降低。

2.2.短期进口依然紧张,远期蒙煤、俄煤增量存不确定性

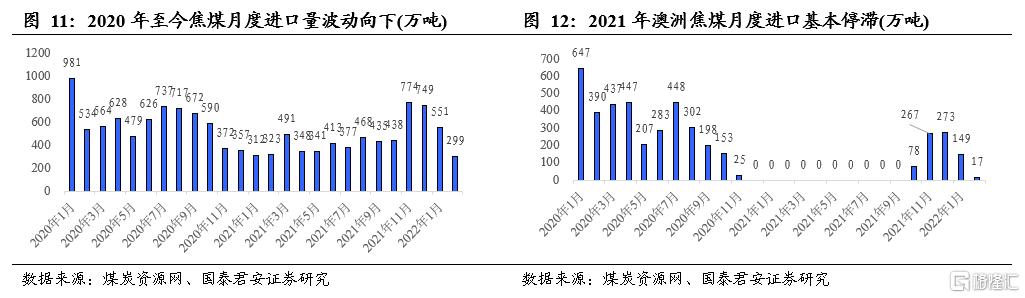

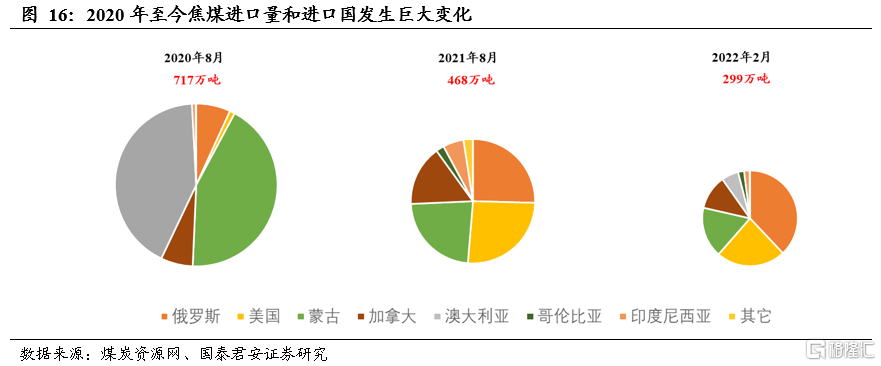

进口煤仍难有起色。进口焦煤是我国焦煤供给的重要补充,过去进口焦煤的核心来源国为澳大利亚和蒙古,澳大利亚的焦煤主要分布在东部的昆士兰州与新南威尔士州,包括新南威尔士州的悉尼煤田、昆士兰州的鲍文煤田和克拉伦斯-莫尔顿煤田;蒙古的炼焦煤主要位于西部,包括焦煤、瘦煤、贫瘦煤、贫煤等多个品种。2022年1~2月国内焦煤进口量为850万吨,虽同比2021年提升215万吨,但仍远未达到限制澳煤进口前的2020年同期的1515万吨,且目前澳煤进口仍受限,蒙古受到疫情影响仍未恢复,叠加俄煤进口结算受限,进口仍将难以贡献增量。

2021年全年的核心变化为澳煤进口基本停滞。2021年从澳大利亚进口焦煤总规模618万吨,较2020年的3537万吨下降2919万吨(-82.53%),基本处于停滞状态,虽然2021年10月起有所回升,但是相较2020年的进口量仍存在很大缺口。

2021年从蒙古国进口焦煤总规模1407万吨,较2020年2376万吨下降969万吨(-40.78%),由于蒙煤当前进口途径为公路运输,受疫情影响,进口规模持续收窄。

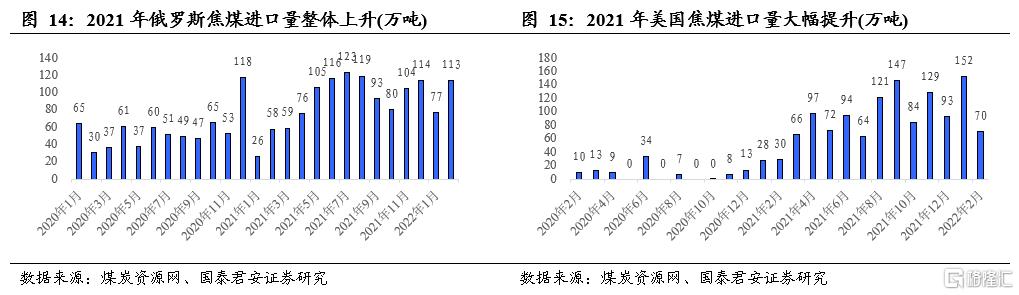

2021年国内焦煤价格上涨领先于海外,价差扩大的过程中我国提高了非澳大利亚、蒙古国的焦煤进口,其中全年从俄罗斯进口焦煤总规模1073万吨,较2020年673万吨增长了400万吨(59.44%),进口量增幅明显,整体上升。2021年从美国进口焦煤总规模1025万吨,较2020年94万吨增长了931万吨(990.43%),进口量大幅提升。

俄罗斯将延续煤炭增产和扩大出口的局面,同时增加煤炭出口的基建投资。据国际能源署,俄罗斯的目标是将国内煤炭产量扩大50%,并将出口量从2019年的约2.2亿吨增加到2035年的3.8亿吨。由于俄罗斯的出口扩张需要新的铁路线和煤炭出口码头,近年来已经宣布了几项铁路和港口基础设施投资:1)新耶尼塞港的建设始于2021年初,预计在两年内完成;2)迪克森港正在升级为一个新的煤炭码头;3)拉夫纳煤炭码头位于摩尔曼斯克附近的科拉湾目前也正在建设中。

新开铁路增加运力,蒙煤进口量有望逐步恢复。为缓解出口压力,蒙古国政府一方便严格防疫,保证现有开放的口岸可以有序地进行进出口贸易,另一方面加快在建铁路进程,建立新的出口大门。当前中蒙跨境铁路只有扎门乌德至二连铁路一条,在建铁路中,1)塔本陶勒盖煤矿至宗巴彦方向预计将于今年3月15日开始试运行;2)由塔本陶勒盖煤矿至嘎顺苏海图/甘其毛都口岸方向的新建铁路于预计今年7月15日前投入运行,预计塔本陶勒盖煤矿将形成3000万吨煤炭运力。此外,蒙古国政府决定将启动宗巴音至杭吉的铁路建设,开启出口第二大门,计划于今年3月开工,10月投入使用。新铁路投入运行后,将增加蒙古国出口运力,减缓疫情影响,蒙煤进口量有望逐步恢复。

虽然远期自俄罗斯、蒙古的焦煤进口量有提升空间,但考虑到俄罗斯的运输以及贸易结算、外蒙铁路通车,预计焦煤的进口量增长的时间和规模仍存在较大的不确定性。

3.价格:调价窗口将至,二季度盈利将环比上行

3.1.焦煤价格将跟随需求进一步上涨,且中期存在持续补涨空间

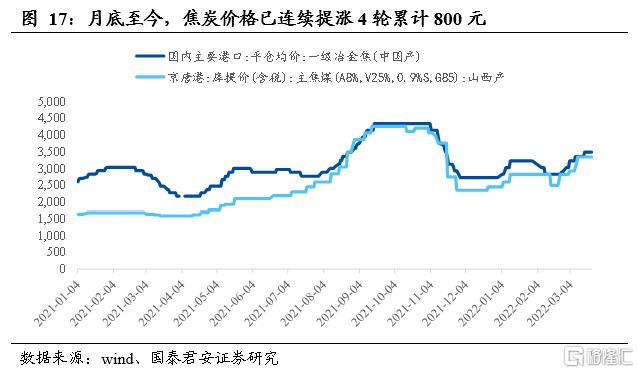

焦炭价格提涨,支撑焦煤价格。2月底至今,焦炭价格已连续提涨4轮累计800元,提涨后焦化厂盈利能力提高,对焦煤价格接受度提高,支撑煤价高位运行。

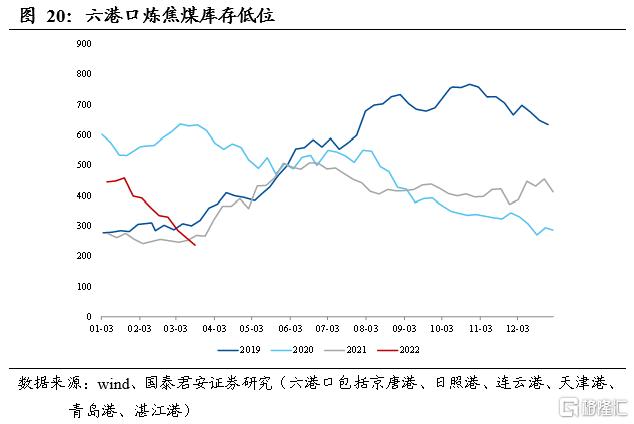

焦煤库存低位,补库需求有望拉动焦煤价格进一步上涨。当前,焦钢企业炼焦煤库存水平偏低,截至3月21日,焦化和钢厂炼焦煤库存分别为328和598万吨,同比分别下降13.38%和13.05%。港口库存同样处于低位,截至3月18日,京唐港、日照港等六港口合计库存236万吨,同比下降12.04%。下游复产加速在即,库存低位,补库需求有望拉动焦煤价格进一步上涨。

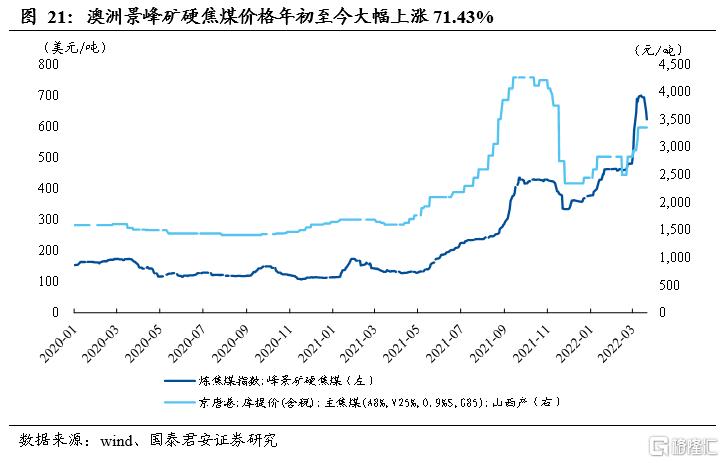

海外炼焦煤价格高位,国内外煤价倒挂严重。今年以来,国际焦煤价格大幅上涨,一方面由于自去年11月份以来,澳洲焦煤主产区持续暴雨,焦煤的生产和运输受阻;另一方面由于乌俄战争导致俄煤出口受阻。供给收缩下,澳洲景峰矿硬焦煤价格年初至今大幅上涨71.43%,截至3月21日,景峰矿硬焦煤649美元/吨,测算到中国价格约4800元/吨,比国内价格高出约1450元/吨,国内外价格倒挂严重,支撑国内焦煤价格,中期或存在持续补涨空间。

3.2.当前主要焦煤公司长协价低于市场价,供需紧张下存在提升空间

二季度长协调价窗口已至。国内焦煤的定价体系是,以山西焦煤集团联合平煤集团、冀中集团等北方八大焦煤集团形成的产业联盟,然后以联盟的形式与下游大型钢厂和焦化厂结合市场供需情况进行定价。联盟中的成员的焦煤销售均以长协为主,长协价调整的频率通常为季度调整,每个季度末的市场供需和现货价格将成为下一季度长协定价的依据。

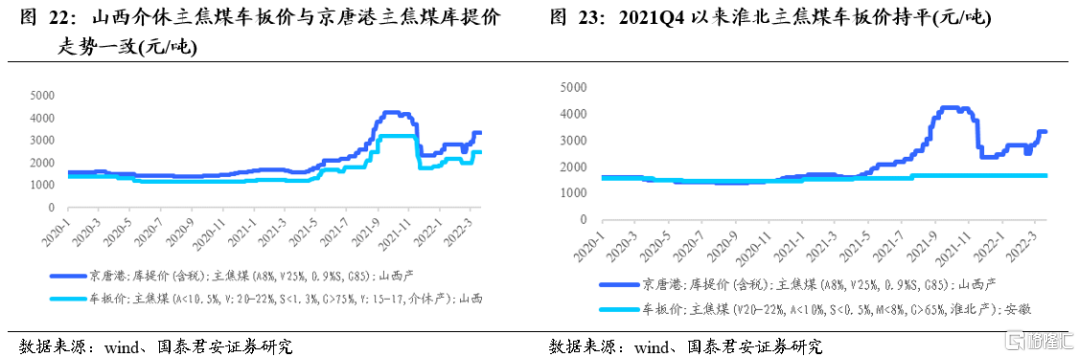

山西焦煤二季度长协价或将提升。作为国内乃至全球最大的焦煤集团,山西焦煤集团的焦煤资源也主要集中于上市公司山西焦煤。而山西焦煤的焦煤矿分布于太原西山、介休等地,其主焦煤售价可参考介休主焦煤车板价格,该价格调价频繁与港口焦煤价格整体走势一致。我们判断受介休主焦煤车板价上涨影响,山西焦煤或提升二季度焦煤长协价。

淮北矿业二季度长协价或将提升。作为焦煤联盟的一员,淮北矿业集团是整个安徽省最大的焦煤供应商,焦煤资源也主要集中于上市公司淮北矿业。淮矿的售价可参考淮北主焦煤车板价格,该价格自2021年8月上涨后不在波动稳定在1660元/吨的水平,即使考虑结焦性的差异也远低于港口价格。我们判断在3月以来港口焦煤价格上涨的背景下,淮北矿业二季度焦煤价格或将补涨上调。

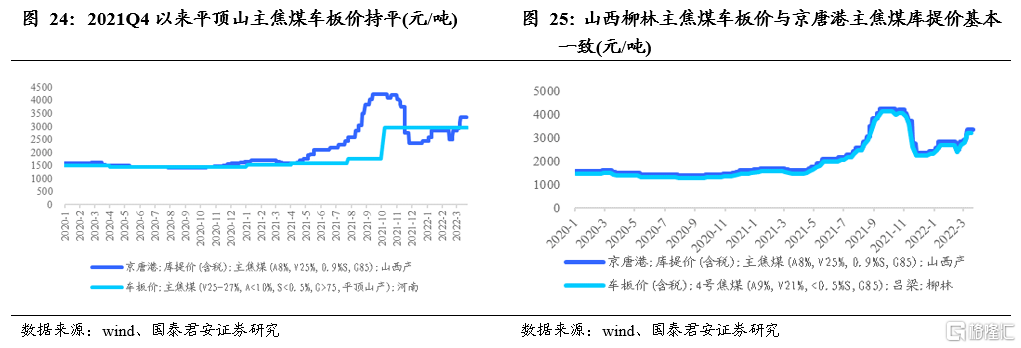

平煤主焦煤二季度长协或将维持高位。平煤神马集团是河南地区主要焦煤供应商,旗下的焦煤资源集中于上市公司平煤股份,其主焦煤售价也可参考平顶山地区的主焦煤车板价。而平顶山主焦煤车板价自2021Q4以来始终维持2960元/吨的水平,期间经历了10月以后的焦煤大幅下跌,也经历了2022年以来的焦煤反弹,22年3月以来整体价格比港口主焦煤价低约400元,扣除运费后价差较小,预计Q2长协价将维持Q1的较高水平。

首钢资源二季度长协价或将维持高位。首钢资源位于山西省吕梁市,其焦煤资源为国内少有的低硫高粘结主焦煤,其焦煤售价可参考吕梁主焦煤车板价。从吕梁主焦煤车板价也可看出,首钢资源的主焦煤因优异的性质,产地车板价与港口主焦煤均价持平,且价格走势保持一致。港口主焦煤3月上涨的背景下,首钢资源二季度长协价或将维持高位。

冀中能源长协调价频次较高,二季度焦煤均价有望提升。冀中能源集团作为焦煤联盟一员,长协的调价频率略高于集团成员,其在市场剧烈波动时可达到双周或者周度调价,较为灵活。根据河北主焦煤车板价可以看出,在港口主焦煤上涨的3月河北产地主焦煤价格保持平稳。我们判断河北主焦煤受疫情影响,下游开工恢复速度下降,焦煤价格未开启上涨,伴随疫情结束,二季度焦煤价格或将补涨。

盘江股份以现货为主,二季度焦煤均价有望提升。盘江股份是贵州省最大的焦煤生产商,由于远离山西、河南、安徽等焦煤主产区,未加入焦煤联盟,其销售和定价以市场煤为主。根据贵州六盘水主焦煤现货价的走势,再结合二季度稳增长带来需求提升的预期,盘江股份二季度焦煤均价有望提升。

4.投资建议:稀缺性明显,推荐优质资源标的

“稳增长”大背景下,全年焦煤需求有望超预期,且短期来看二季度需求将加速、中长期来看强需求将维持,受制于供给端约束,焦煤价格预计将长期维持高位。随着二季度焦煤长协价格机制落地,焦煤企业将实现业绩环比持续增长、同比大幅增长,稀缺性下估值具备大幅提升空间。

推荐:1)长协为主、价格存在环比提升空间的:山西焦煤、淮北矿业、平煤股份、首钢资源;2)市场化调价弹性更大的:潞安环能、山西焦化、盘江股份。

5. 风险提示

1)下游需求不及预期:考虑到新冠肺炎疫情尚未完全结束,若复工期间出现疫情的反弹,则有可能影响复工进度,从而影响短期需求。

2)钢铁价格大幅下跌:钢铁价格决定煤焦钢产业链的最终盈利,若需求下滑或电炉产量占比提升等因素导致钢价大幅下跌,则将对中游的焦炭和上游的焦煤进行传导。

3)焦煤进口规模超预期:从我们的梳理来看,未来国内产能释放非常有限,影响供给端的不确定性主要来自进口,虽然我们判断进口规模继续增加空间不大,但若进口规模大幅提升,则将压制国内煤价。