本文来自格隆汇专栏:国海策略胡国鹏,作者:胡国鹏

核心观点

1.近年来外资出现过5次阶段性大幅流出的时期,分别在2018年2月和10月、2019年5月、2020年2-3月以及2020年7-9月。近期外资再度出现大幅流出迹象,上一周外资的流出体量达到363.2亿,单周流出净额达到历史第三位的水平。

2. 从外资的行为来看,外资历次重点减仓持仓占比较大,前期流入资金偏多且前期涨幅较大、估值较高的行业,前5轮外资减仓的主要行业为食品饮料、家电和非银,本次外资减仓主要行业增加了电力设备。值得注意的是,外资并非系统性抛售,同期外资流入的行业通常以交易并不拥挤、估值偏低且景气度较明确的行业为主,如2018年的地产、通信,2019年的电力设备以及当前的有色、交运等行业。

3. 决定外资流出的关键性因素有四方面,一是阶段性止盈,如2019年4月和2020年7月外资在A股快速上涨之后选择获利了结;二是突发风险事件的冲击,如疫情爆发或中美关系阶段性事件冲击;三是美债利率快速上行,通常全球权益市场都是risk-off;四是美元发生流动性危机,美元指数显著抬升,新兴市场资金大幅流出。

4. 相比之前外资流出的幅度和持续时间,本轮外资大幅流出已渐近尾声,随着金稳会的一锤定音、中美元首视频通话的定调以及俄乌局势的逐步明确,A股性价比凸显,外资重新流入的可能性较大,后续需要重点关注美债利率的演绎。

5. 外资持续失血的负面因素有望缓解,维持市场将迎来超跌反弹的判断,推荐首选前期调整较为充分的且外资减持速度放缓的成长板块,业绩预期持续向好,重点关注强产业周期催化的数字经济和新能源领域,如光伏、储能、半导体、医药生物等板块。

摘要

1.深港通开通后外资出现过5次大幅流出现象,分别在2018年2月和10月、2019年5月、2020年2-3月以及2020年7-9月。而近期外资再度出现大幅流出迹象。春节后的6周内有4周外资实现了净流出,且上一周外资的流出体量达到了363.2亿,单周流出净额达到历史第三位的水平,仅次于深港通开通后2020年3月海外疫情爆发当周的水平。

2. 外资历次减仓通常会对应此前持仓占比较大,前期流入资金偏多且前期涨幅较大、估值较高的行业,前5轮外资减仓的主要行业为食品饮料、家电和非银,本次外资减仓主要行业增加了电力设备。同期外资流入的行业通常以交易并不拥挤、估值偏低且景气度较明确的行业为主,如2018年的地产、通信,2019年的电力设备以及当前的有色、交运等行业。具体来看,2018年2月上旬陆股通净流出超110亿元,金融板块是主要减持方向,消费龙头股是主要流入方向;2018年10月陆股通净流出超190亿元,食品饮料行业遭大幅减仓,地产、有色和通信行业是主要流入方向;2019年4月中旬至5月末,外资净流出规模超过750亿元,食饮、家电行业净流出居多,消费白马股成主要减持对象,农林牧渔、电力设备为外资流入方向;2020年2月末至3月下旬,外资流出规模超过990亿元,食饮、非银金融净流出居多,建筑装饰、环保和纺织服饰行业则呈现外资逆势净流入;2020年7月中旬至9月底,外资流出规模超800亿元,非银金融、电子和食品饮料行业净流出较多,消费白马股遭大量减持,电力设备、机械设备和基础化工则实现净流入;本次春节后的六周内外资净流出468亿元,持仓占比较大的消费和新能源领域为外资流出的主要方向,有色、煤炭、交运等周期行业则获得外资增持。

3. 决定外资流出的关键性因素有四方面,一是阶段性止盈,如2019年4月和2020年7月外资在A股快速上涨之后选择获利了结;二是突发风险事件的冲击,如疫情爆发或中美关系阶段性事件冲击;三是美债利率快速上行,通常全球权益市场都是risk-off;四是美元发生流动性危机,美元指数显著抬升,新兴市场资金大幅流出。2018年在美联储连续加息的背景下美债利率实现两次快速上冲,分别在2月和10月引发A股外资大幅流出。中美贸易摩擦开始至2019年4月期间,外资流向同人民币汇率密切相关,即贬值时期外资边际流出,升值时期外资边际流入。2019年4-5月中美贸易摩擦再起催化外资阶段性获利了结。2020年3月全球疫情爆发后,恐慌指数大幅上行叠加美元流动性短缺再度导致短期外资流出。2020年7月至9月外资在中美关系恶化背景下再度获利了结,减配高估值行业,这次流出持续时间比以往更长。当前外资流出是在美债利率快速上行且股权风险溢价不断下降背景下进行了长达一个半月的流出,配置思路经历了由高估值向周期板块的切换。

4. 相比之前外资流出的幅度和持续时间,本轮外资大幅流出已渐近尾声,随着金稳会的一锤定音、中美元首视频通话的定调以及俄乌局势的逐步明确,A股性价比凸显,外资重新流入的可能性较大,后续需要重点关注美债利率的演绎。一方面当前单周外资流出幅度已超过历史绝大多数水平,此外,以往外资集中流出通常不超过1个月,而当前已经持续一个半月,从时长上看也已接近尾声。另一方面,从本周外资流向来看,流入行业有所增加,前期流出较多的家电行业资金也转为了净流入,尽管成长板块外资持续流出,但电子、电力设备、计算机及医药生物等行业外资持股市值占行业的比重有所增加,体现出外资已从主动减持转为被动减持,后续转向增持的可能性较大。随着美联储加息落地,美债利率短期上行空间有限,A股股权风险溢价有望持续上行,吸引外资流入。

5. 维持市场将迎来超跌反弹的判断,推荐首选前期调整较为充分的且外资减持速度放缓的成长板块。三月以来市场快速调整,外资大幅流出本质上是多种负面因素交织的结果,信息传播的网络效应使坏消息堆叠,从而导致市场存在超调的可能。从后续的演绎来看,加息落地之后美联储将采取“边走边看”的货币政策思路,紧缩预期最紧张的时候已经过去。国内方面政策底出现,呵护市场的基调明确,超跌反弹可期。随着股权风险溢价的回升,前期调整较为充分的成长板块当前性价比已经开始显现,业绩预期持续向好,重点关注强产业周期催化的数字经济和新能源领域,如光伏、储能、半导体、医药生物等板块。

正文

1、从历次外资流出行为看当前配置思路

1.1、春节以来外资流出的方向与原因

今年以来外资流出频率有所增加,特别是最近两周外资流出体量显著提升。从陆股通的周频净买入资金量来看,深港通开通后外资出现过5次大幅流出现象,分别在2018年2月和10月、2019年5月、2020年2-3月以及2020年7-9月。而近期外资再度出现大幅流出迹象,春节后的6周内有4周外资实现了净流出,且上一周外资的流出体量达到了363.2亿,单周流出净额达到历史第三位的水平,仅次于深港通开通后2020年3月海外疫情爆发当周的水平。

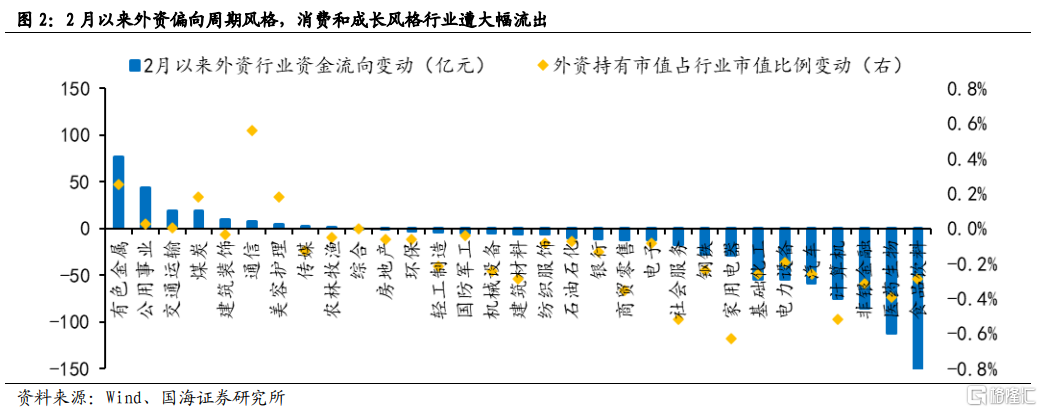

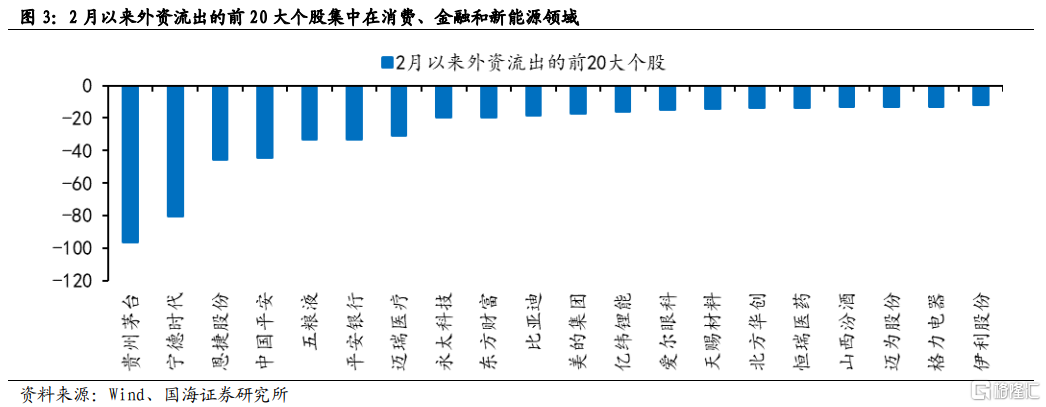

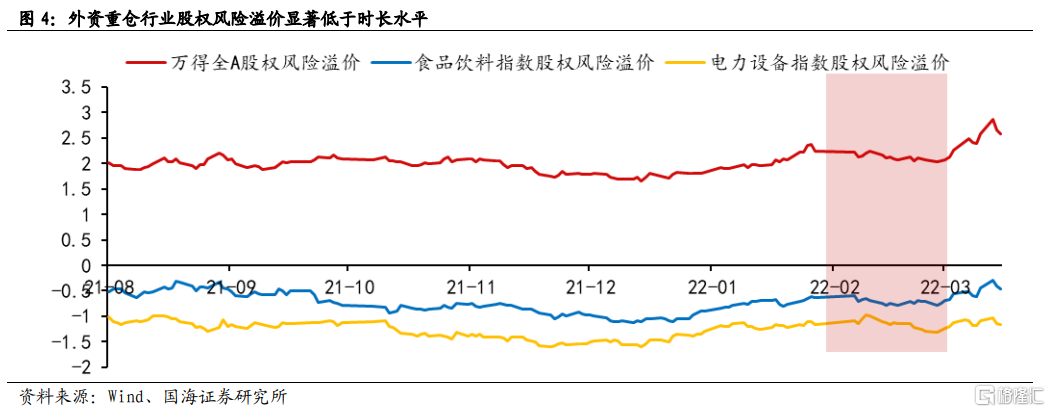

从外资流向来看,春节后持仓占比较大的消费和新能源领域为外资流出的主要方向,2月美债收益率加速上行是外资流出的主因,配置思路逐渐转向周期板块。2月至今陆股通流入及流出行业的资金绝对值来看,外资主要增配了有色、公用事业、交通运输和煤炭等周期行业,大幅减持了食品饮料、医药生物、家电等一直以来流入较多且持仓占比较大的行业。从外资持有的行业市值占行业总市值的变动来看,所有外资流出行业外资持股市值占比皆出现下滑,主动减持迹象显著,此外。有色和煤炭行业的持股市值占比有所提升,外资流入规模也相对较大,主动增持迹象明显。从外资流出的前20大个股来看,多数集中在消费、新能源和金融领域,前五大个股分别为贵州茅台、宁德时代、恩捷股份、中国平安和五粮液。从外资流出的原因来看,年初以来流动性环境始终维持着外紧内松的格局,随着3月美联储加息的临近,2月美债收益率加速上行并一度突破2%,同时A股股权风险溢价明显下滑,特别是外资重仓的食品饮料及电力设备板块风险溢价显著低于市场水平,导致外资呈现明显的流出效应。

1.2、2018年2月初:美债快速上行+海外市场大幅波动

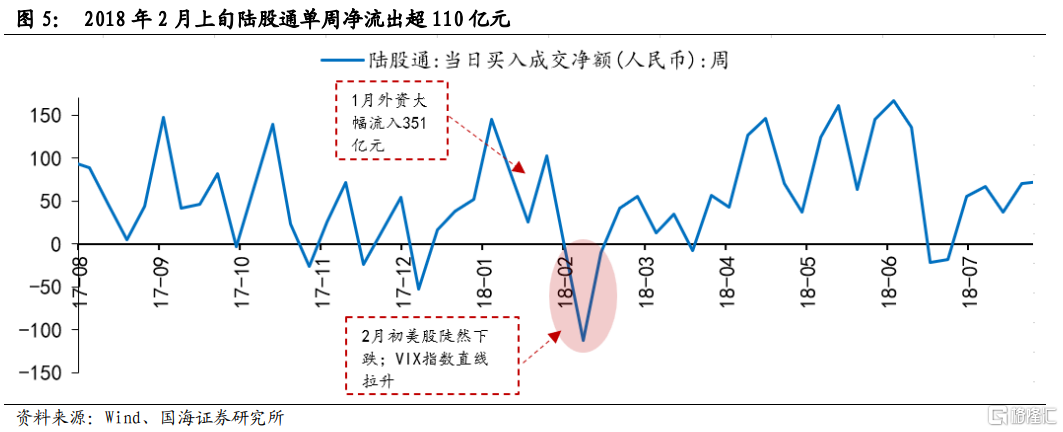

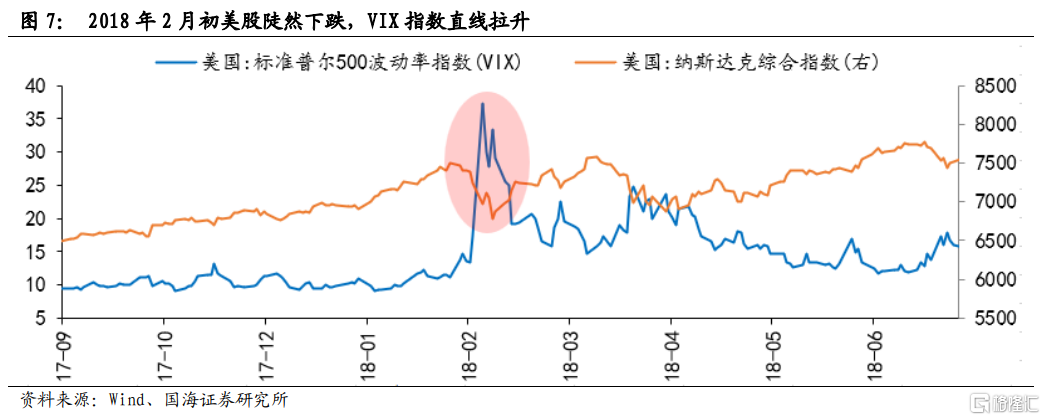

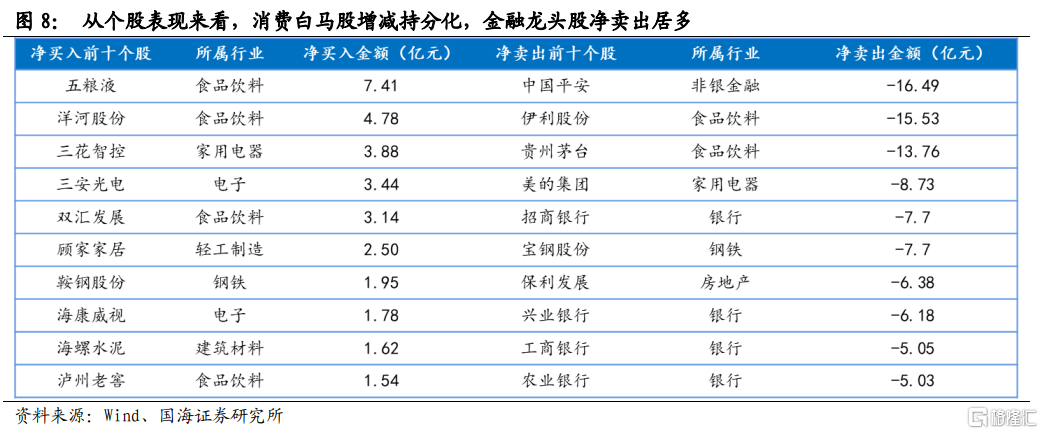

2018年2月上旬,陆股通单周净流出超110亿元,金融板块是主要减持方向,消费白马股增减持表现分化。2018年2月初,北向资金转向净流出,结束了维持近两个月的净流入态势,2月3日至2月10日,陆股通单周净流出规模达112.73亿元。从行业表现来看,这一时期外资减持行业主要集中于金融与消费板块,银行、非银金融、食品饮料与家用电器行业净流出规模居前,其中银行与非银金融行业净流出金额均超20亿元,外资持股占行业总市值比例分别下降0.61和0.71个百分点,是外资主要卖出的方向。与此同时,轻工制造、计算机、电力设备行业获得外资逆势加仓。从个股表现来看,本次外资净卖出前十个股主要集中于金融和消费板块,其中金融行业占据6席,消费行业占3席,中国平安、伊利股份、贵州茅台净流出均超10亿元。另一方面,在净买入前十个股中,消费行业亦占主导,其中食品饮料行业占据3席,五粮液、洋河股份等消费白马获净买入居前。

本次外资的阶段性流出主要源于美债利率的快速上行与海外市场波动的加剧。2018年初A股市场延续了2017年的强势,同期美股市场亦处在牛市行情之中,1月份全球市场情绪高涨,陆股通当月大幅净流入351亿元,然而这一趋势在2月后出现逆转。2018年2月初,伴随美联储新任主席鲍威尔的正式宣誓就职,以及1月份亮眼的就业和薪资增长数据的公布,市场对通胀上行与美联储加息提速的担忧加剧。2018年1月31日至2月8日,美债利率快速上行,10Y美债实际利率上升15bp,美股三大指数跌幅均在8%以上,同期VIX指数也由1月末的13.54快速上行至33.46,海外市场波动加剧。在此影响下,2月上旬外资大规模获利了结,单周净流出超110亿元。后续伴随美债利率由快速上行转为震荡以及美股市场的阶段性回稳,投资者情绪逐步修复,陆股通资金于2月下旬恢复流入。

1.3、2018年10月:美债冲顶+新兴市场货币贬值

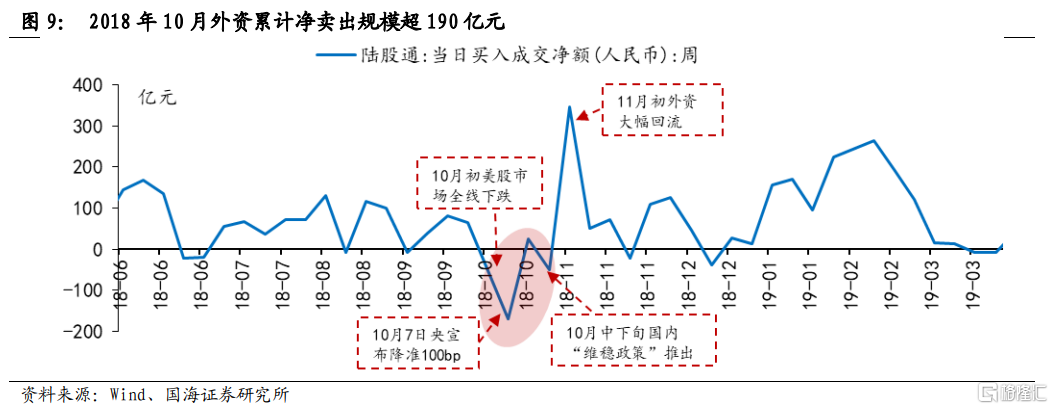

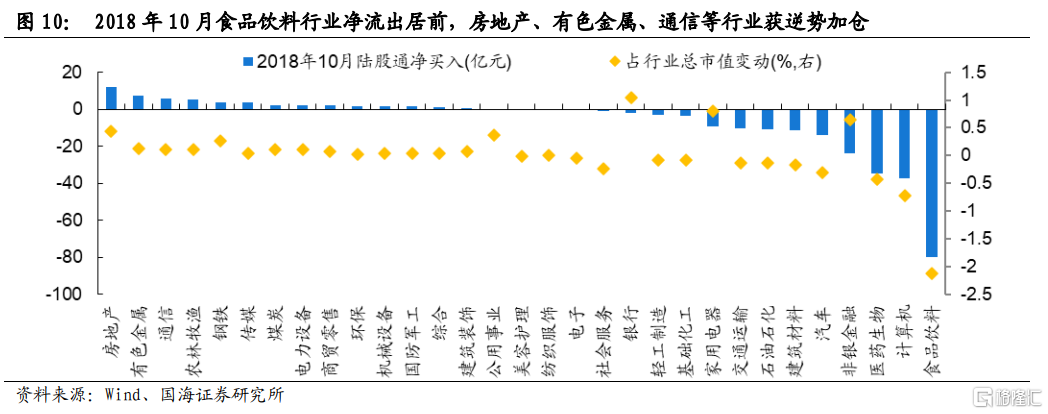

2018年10月陆股通净流出超190亿元,食品饮料行业遭大幅减仓,估值水平较低的房地产、有色金属以及景气度较高的通信等行业获逆势加仓。2018年10月陆股通合计净流出超190亿元,结束了自2018年3月以来连续多月的净流入态势。从行业表现来看,在此阶段食品饮料、计算机、医药生物等行业净流出居前,净流出规模均超30亿元,其中前期增持较多且估值水平相对较高的食品饮料行业遭大幅减仓,陆股通合计净卖出近80亿元,持股占行业总市值比例下降2.12个百分点。另一方面,低估值与高景气行业仍获逆势加仓,其中估值水平处于历史低位的房地产和有色金属行业分别获11.75和7.56亿元净买入,而受益于5G技术迭代的通信行业亦获得近6亿元增持。从个股表现来看,本次外资净卖出前十个股中金融和消费行业占据7席,其中中国平安、海康威视、贵州茅台净流出均超20亿元,而增持个股行业分布较为分散,净买入前十个股所属行业多不相同,其中伊利股份、马钢股份和中国联通增持居前。

美债利率冲顶与新兴市场货币快速贬值是触发本次外资大幅流出的主因,后续伴随国内“维稳政策”的推出,海外资金迅速回流。本轮外资的大幅流出主要发生于2018年国庆节之后,虽然2018年中美贸易摩擦持续升温,但在A股纳入MSCI的影响下,外资在2至3季度仍维持净流入态势。2018年10月外资的阶段性流出主要由两方面因素催化,一方面,美联储主席鲍威尔在2018年9月的FOMC会议上发言再度偏鹰,强调渐进式加息路径不改,引发了投资者对货币政策进一步收紧的担忧。2018年国庆节期间,10Y美债收益率升破3.2%,美股市场形势急转直下,纳斯达克指数在10月的前9个交易日内下跌8.91%,在恐慌情绪的影响下外资筹码大规模撤离市场。另一方面,2018年国庆期间新兴市场货币快速贬值,土耳其里拉与印尼卢比兑美元汇率均下跌2%左右,人民币汇率亦在10月中下旬跌至年内低点。美联储货币政策的持续收紧使得新兴市场资金持续外流,亦驱动了外资的撤离。在此之后,国内“维稳政策”逐步推出,10月中旬国务院及一行两会、四大报接连喊话A股,提振市场信心,10月中下旬各地的民企纾困政策接连出台,国内政策底初显。在此背景下,国内市场情绪逐步回暖,海外资金迅速回流A股市场,10月28日至11月2日,陆股通累计净流入高达346.34亿元。

1.4、2019年4月-5月:阶段性止盈+突发风险事件冲击

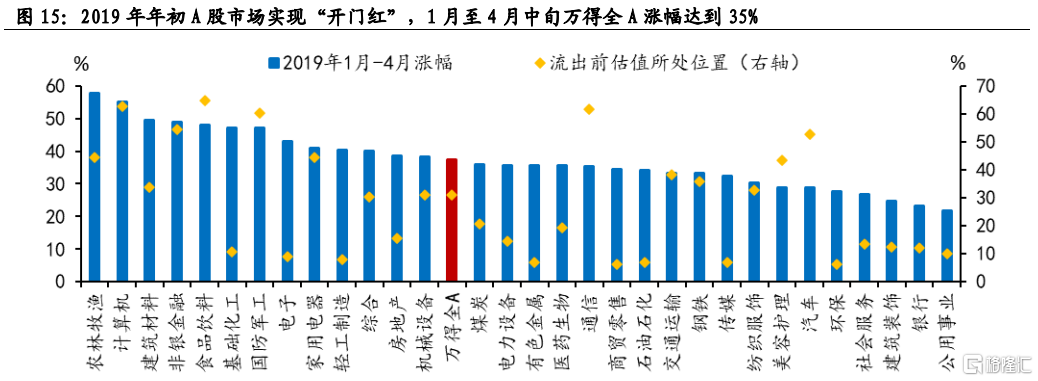

2019年4月中旬至5月末,外资净流出规模超过750亿元,食饮、家电行业净流出居多,消费白马股成主要减持对象。2019年年初以来,随着国内市场进入快速上涨通道,北向资金持续大幅流入,3月起外资流入明显放缓,4月中旬后陆股通一改此前的净流入态势,开启阶段性净流出。从2019年4月中旬至5月末,陆股通累计净流出规模超过750亿元。从行业表现来看,食品饮料、家电和计算机成为净流出最多的行业,净流出规模均超过60亿元,其中食饮净流出规模达到260亿元。与此同时,农林牧渔、电力设备和纺织服饰行业则出现外资逆势净流入。从个股表现来看,本次外资减持主要集中在消费白马股,贵州茅台、五粮液、格力电器和中国平安的减持规模均超过40亿元。从流出规模占市值总变动的比重来看,计算机、石油石化、有色金属等行业外资主动减仓趋势明显。

本次外资阶段性流出源于宏微观共振,前期外资重仓赛道持续上涨导致持股收益的性价比下降,后期中美贸易摩擦再起引发人民币贬值。微观层面来看,2019年年初A股市场实现“开门红”,1月至4月中旬万得全A涨幅达到35%,期间外资净流入规模超过1290亿元,集中流向家用电器和食品饮料,同期这两个行业的涨幅分别达到41%、48%,近十年估值分位分别达到44%和64%,期间万得全A近10年估值分位水平为31%。在重仓赛道前期涨幅较大,估值抬升明显的背景下,外资持股的收益性价比开始下降,从而外资开始减持白马股。宏观层面来看,2019年一季度国内经济基本面尚未完全企稳,4月19日政治局会议重提“结构性去杠杆”,引发市场对政策收紧的担忧。与此同时,中美贸易形势急转向下。2019年5月6日特朗普发推称,将对中国向美出口的2000亿美元商品关税税率由10%提升至25%,5月13日中国宣布反制措施。在中美贸易摩擦再起,国内基本面修复尚不牢固的影响下,人民币贬值压力加码,美元兑人民币汇率从4月中旬的6.69一路下行至5月的6.92,进一步加剧了外资流出规模。5月21日,央行发布近期在香港发行人民币央行票据的公吿,25日清华五道口全球金融论坛“金融供给侧改革与开放”召开,郭树清在会上明确表示“我国经济基本面决定人民币不可能持续贬值”,在央票投放和高层维稳表态后,汇率在6.9关键关口维持稳定,5月28日外资单日净流入55亿元,陆股通重回净流入态势。

1.5、2020年2月-3月:国内外疫情+美元流动性危机

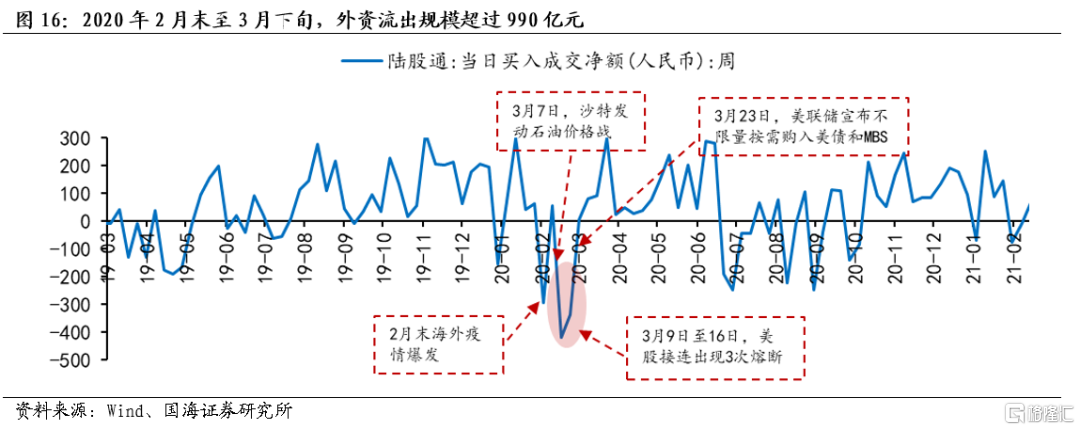

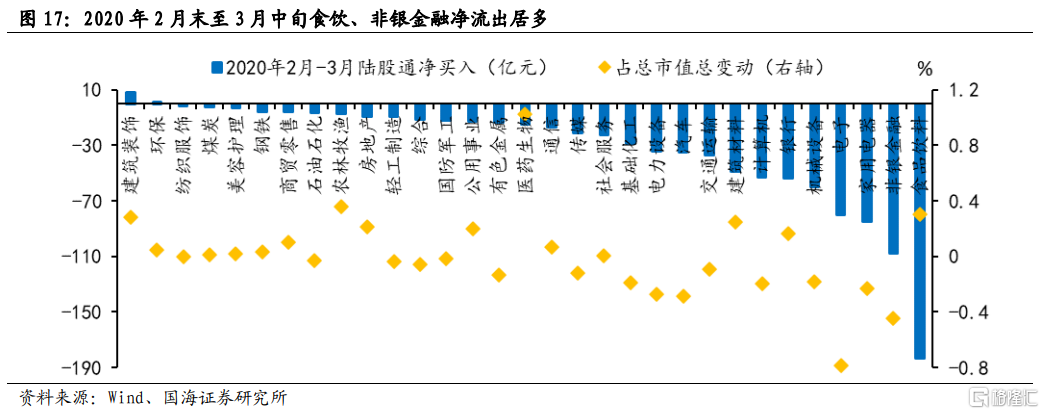

2020年2月末至3月下旬,外资流出规模超过990亿元,食饮、非银金融净流出居多,贵州茅台、中国平安等行业龙头成主要减持对象。2020年年初以来外资先呈现大幅流入态势,后于2月末北向资金流向发生逆转,2月末至3月中旬,陆股通累计净流出额超过990亿元。从行业表现来看,食品饮料、非银金融和家用电器成为净流出最多的行业,净流出规模均超过80亿元,其中食品饮料、非银金融减持规模达到183亿元和107亿元。与此同时,建筑装饰、环保和纺织服饰行业则呈现外资逆势净流入。从个股表现来看,贵州茅台、中国平安外资减持规模超过50亿元,恒瑞医疗、洋河股份和五粮液也是本次外资减持的主要标的。从流出规模占市值总变动的比重来看,非银金融、家用电器、电子等行业外资主动减仓趋势明显。

本次外资阶段性大规模流出主要源于国内外疫情先后冲击叠加美元流动性短缺。2020年2月末随着海外疫情爆发,叠加3月初沙特发动石油价格战,全球资产价格大幅波动,VIX指数快速抬升,由2月20日的15.6快速抬升至3月9日的54.5,国内外疫情先后冲击导致风险偏好显著降低成为本阶段外资流出的初始原因。随后,受疫情冲击影响,3月9日至3月16日美股罕见出现三次熔断,美股踩踏式下跌导致众多资金爆仓,惶恐情绪持续蔓延,市场上大规模赎回ETF基金引发美元流动性危机。尽管期间美联储接连宣布降息和实施量化宽松政策,但商业银行在危机之下的惜贷行为,导致实体经济和股票市场流动性并未得到补充。股灾模式下,美股对全球各国产生虹吸效应,导致全球流动性危机愈演愈烈,美元指数从3月9日的95.1一路攀升至3月23日的102.5。在此背景下,外资加速流出A股市场,3月9日至3月23日外资流出规模累计超过830亿元。整体来看,内外疫情先后冲击下风险偏好受到压制是本轮阶段性外资流出的初始原因,美元流动性短缺则导致外资进一步加速流出。3月23日,美联储宣布不限量按需购入美债和MBS,此项措施成功实现信用下沉,缓解了市场流动性危机;与此同时2万亿美经济刺激计划也成功出台,提振了市场信心,VIX指数迅速回落,3月24日北向资金重回净买入态势。

1.6、2020年7月-9月:兑现收益+中美关系扰动

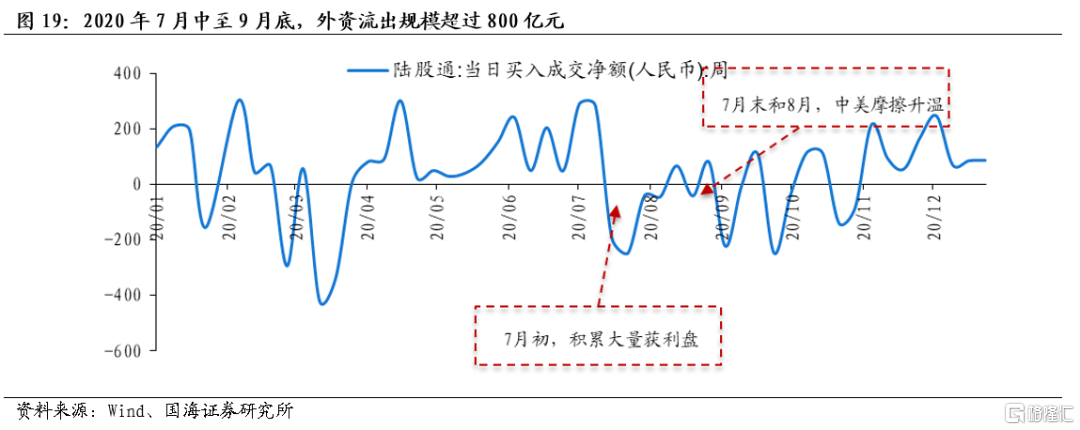

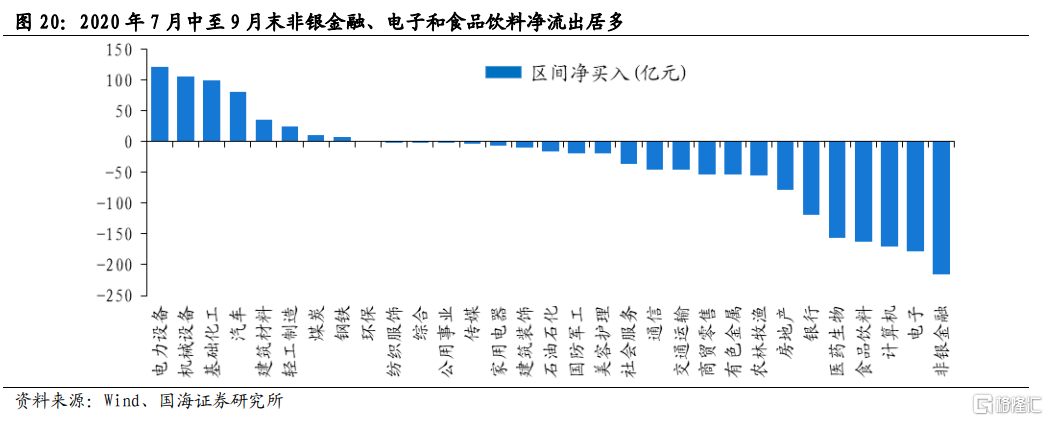

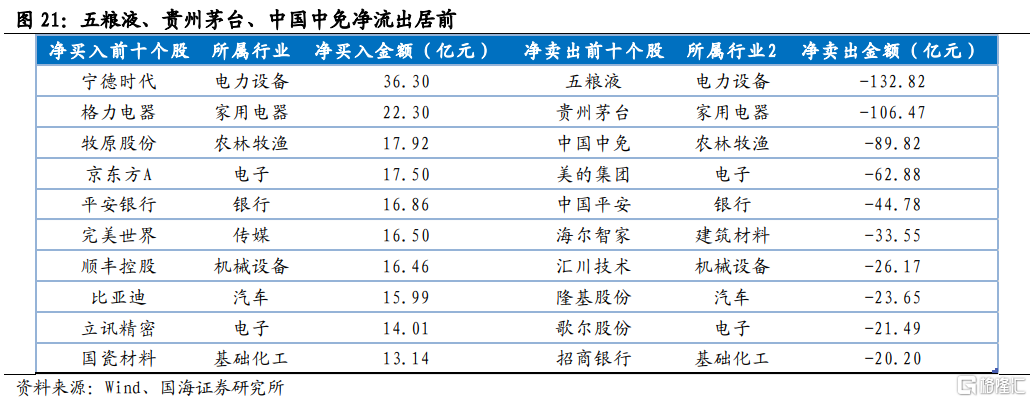

2020年7月中旬至9月底,外资流出规模超800亿元,非银金融、电子和食品饮料行业净流出较多,消费白马股遭大量减持。7月初A股呈单边上涨走势,与此同时,北上资金净流入超580亿元,随后打破连续的周度净流入模式,连续4周净流出,并在7月14日创出流出规模新高,单日流出额高达174亿元,在此之后,北上资金进出波动明显加剧,但仍以净流出为主。从行业表现来看,非银金融、电子和食品饮料成为资金净流出最多的行业,净流出规模均超160亿元,其中非银金融净流出最多,达216亿元。而电力设备、机械设备和基础化工则逆势获北上资金青睐,增持金额分别为122亿元,105亿元和101亿元。从个股表现来看,此次外资大规模减仓的个股主要有五粮液、贵州茅台、中国中免、美的集团和中国平安,其中五粮液被北上资金减持超130亿元位居第一,与此同时,北上资金逆势净买入景气度较高的宁德时代约36亿元。

大量获利盘出逃、中美摩擦升温以及国内流动性边际收紧是本轮外资大幅流出的主要原因。2020年7月1日至10日,万得全A涨幅达13.91%,其中非银金融行业涨幅居前,为25.48%,期间北上资金净流入规模达378亿元,在此阶段电子和食品饮料行业涨幅分别为15.07%和14.57%,近10年估值分位数水平为71%和100%。外资在不到十个交易日内短期迅速积累大量获利盘后,部分北上资金选择集中了结。其次,7月21日,出于“盗窃信息”和“监控”两项指控,美国单方面要求中国关闭驻休斯顿总领馆。三天后中方通知美方关闭美国驻成都总领事馆。8月6日,特朗普政府禁止美国与TikTok母公司字节跳动进行任何交易,同时禁止与微信母公司腾讯进行任何有关微信的交易。这些外部事件加剧了外部投资者对中美关系的担忧,短暂冲击了A股市场。最后,从7月开始,IPO速度明显加快,同时深圳房价的快速上涨和7月初上证综指的加速上涨引发了监管注意,7月11日,中国银保监会提出“部分资金违规流入房市股市,推高资产泡沫”,7月15日,深圳出台8项措施调控楼市,国内流动性开始出现边际收紧,进一步加剧了北上资金的净流出。直到10月9日,国务院发布《国务院关于进一步提高上市公司质量的意见》,共提出6个方面17项重点举措推动上市公司做优做强,当天及其后的一个交易日北上资金分别净流入112、135亿元,结束了此轮净流出。

1.7、外资流出的决定性因素以及当前配置思路

决定外资方向的关键性因素有四方面,一是阶段性止盈,如2019年4月和2020年7月外资在A股反弹行情中获得超额收益并获利了结;二是受到突发风险事件的冲击,如疫情爆发或中美关系恶化;三是美债利率快速上行导致外资主动回流资金;四是美元发生流动性危机,外资基金的大规模赎回引发资金被动回流。2018年在美联储连续加息的背景下美债利率实现两次快速上冲,分别在2月和10月引发A股外资大幅流出。中美贸易摩擦开始至2019年4月期间,外资流向同人民币汇率密切相关,即贬值时期外资边际流出,升值时期外资边际流入。2019年4-5月中美贸易摩擦再起催化外资阶段性获利了结。2020年3月全球疫情爆发后,恐慌指数大幅上行叠加美元流动性短缺再度导致短期外资流出。2020年7月至9月外资在中美关系恶化背景下再度获利了结,减配高估值行业,这次流出持续时间比以往更长。当前外资流出是在美债利率快速上行且股权风险溢价不断下降背景下进行了长达一个半月的流出,配置思路经历了由高估值向周期板块的切换。

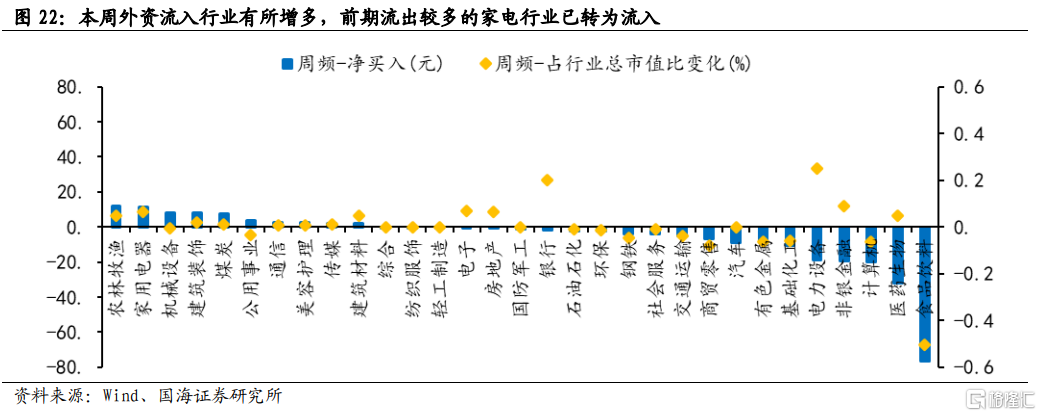

参考历史上外资大幅流出的节奏来看,当前外资流出已接近尾声,本周外资流向同样显示成长板块的减持已开始趋缓,A股股权风险溢价也在经历了三月初的急跌后重回上行通道,随着国内金稳会定调以及经济数据超预期,或将持续吸引外资流入。一方面当前单周外资流出幅度已超过历史绝大多数水平,此外,以往外资集中流出通常不超过1个月,而当前已经持续一个半月,从时长上看也已接近尾声。另一方面,从本周外资流向来看,流入行业有所增加,前期流出较多的家电行业资金也转为了净流入,尽管成长板块外资持续流出,但电子、电力设备、计算机及医药生物等行业外资持股市值占行业的比重有所增加,体现出外资已从主动减持转为被动减持,后续转向增持的可能性较大。随着美联储加息落地,美债利率短期上行空间有限,A股股权风险溢价有望持续上行,吸引外资流入。

维持市场将迎来超跌反弹的判断,推荐首选前期调整较为充分的且外资减持速度放缓的成长板块。三月以来市场快速调整,外资大幅流出本质上是多种负面因素交织的结果,信息传播的网络效应使坏消息堆叠,从而导致市场存在超调的可能。从后续的演绎来看,3月中旬美联储加息25bp几成定局,加息落地之后美联储将采取“边走边看”的货币政策思路,紧缩预期最紧张的时候已经过去。国内方面政策底出现,呵护市场的基调明确,超跌反弹可期。随着股权风险溢价的回升,前期调整较为充分的成长板块当前性价比已经开始显现,业绩预期向好,重点关注强产业周期催化的数字经济和新能源领域,如光伏、储能、半导体、医药生物等板块。

2、三因素关键变化跟踪及首选行业

1-2月经济数据全面超预期,政策靠前发力已初现成效,随着更多数据的出台,稳增长有望得到持续确认。国内降息预期落空,但二季度仍有进一步宽松的可能,海外美联储加息靴子落地,流动性外紧内松的环境进一步得到加强。本周市场先抑后扬,金融委会议确立政策底与市场情绪底,中美元首会晤取得积极成效,并围绕俄乌冲突充分交换意见,双方均释放出一定暖意。

2.1、经济、流动性、风险偏好三因素跟踪的关键变化

1-2月经济数据全面超预期,政策靠前发力已初现成效,随着更多数据的出台,稳增长有望得到持续确认。3月15日国家统计局公布1-2月经济数据,供需两侧均是超预期的情形,稳增长政策效果已经开始边际显现。供给侧来看,1-2月工业增加值同比增长7.5%,相比去年12月增速提升3.2个百分点,主要是受保供稳价政策积极影响下的采矿业,和制造业中的高技术制造业与装备制造业所拉动,总体来看工业生产当前仍保持强劲态势。需求侧来看,投资表现有所回暖,消费延续复苏态势,出口仍维持较强韧性,三驾马车相较去年12月均有不同程度的改善。出口方面,1-2月出口同比增长16.3%,尽管相较去年12月20.9%的增速小幅回落,但仍维持在较高水平。消费与服务方面,1-2月社零同比增长6.7%,服务业同比增长4.2%,相较去年12月均有较强改善。消费的强复苏主要来源于两方面的催化,一是春节假日背景下饮料烟酒类消费明显提速,二是油价高企导致石油及制品类消费显著增长。投资增长加快是最超预期的,其中1-2月制造业投资增长20.9%,“出口-制造业”链条仍具有较强韧性;基建投资增长8.1%,政策靠前发力实现了对经济的托底作用。地产投资增长3.7%,止住了之前失速下行的态势。总的来看,1-2月全面超预期的经济数据为市场注入了经济触底企稳的信心,尽管与微观感受略有背离,但随着更多数据的出台,稳增长的成效有望得到持续确认。

国内降息预期落空,但二季度仍有进一步宽松的可能,海外美联储加息靴子落地,流动性外紧内松的环境进一步得到加强。由于1-2月信贷结构数据不理想,证实了本轮宽信用的一波三折,叠加2月以来央行并未有任何进一步宽松的政策举措,市场对3月再次降息的预期较强烈。但3月15日央行等价超额续作MLF2000亿元,之前市场一直存在的降息预期落空,这也导致了当日股、债、汇三杀的局面。展望后续,3月16日的金融委会议明确“货币政策要主动应对,新增贷款要保持适度增长”,叠加宽信用仍需要宽货币的进一步支持,二季度降准降息仍可期待。海外方面,3月17日美联储公布最新一期利率决议,如期加息25BP,且根据最新的点阵图预测,今年将再加息6次以对抗通胀,且2023年还会有3次加息。后续美联储将采取“边走边看”的政策操作思路,不得不在“控通胀”和“稳经济”的双重目标下相机抉择。在此背景下,预计美债利率的快速上行在加息落地后将吿一段落,但由于本轮加息是“前快后慢”,美债利率高点将在今年出现。

本周市场先抑后扬,金融委会议确立政策底与市场情绪底,中美元首会晤取得积极成效,并围绕俄乌冲突充分交换意见,双方均释放出一定暖意。以3月16日金融委专题会议为拐点,本周A股先抑后扬,市场交投情绪在经历前期的极度悲观后快速出现方向性切换。3月16日的金融委会议对宏观经济、货币政策、房地产等热点议题重新定调,再次明确“慎重出台收缩性政策”,本轮政策底与市场情绪底已现。具体来看,宏观经济与货币政策方面,金融委再次强调“要切实提振一季度经济”,预计后续政策的纠偏力度将更大,而对货币政策则要求“新增贷款要保持适度增长”,预计前期落空的降准降息二季度仍会出台,宽信用仍会持续发力。房地产方面,政策对地产加大支持力度的方向是确定的,其中销售端的支持体现在“因城施策”,但融资端的支持更加重要。此外,金融委会议对中概股、平台经济治理、香港金融市场稳定等议题同样重新表态,一定程度上缓解了市场对国内外政策进一步打压互联网企业的担忧,提振了内外资的风险偏好。海外方面,3月19日晚中美元首再次通话,并围绕中美分歧、俄乌危机等热点议题充分交换意见,双方均释放出一定暖意,后续中美斗而不破的格局有望延续。

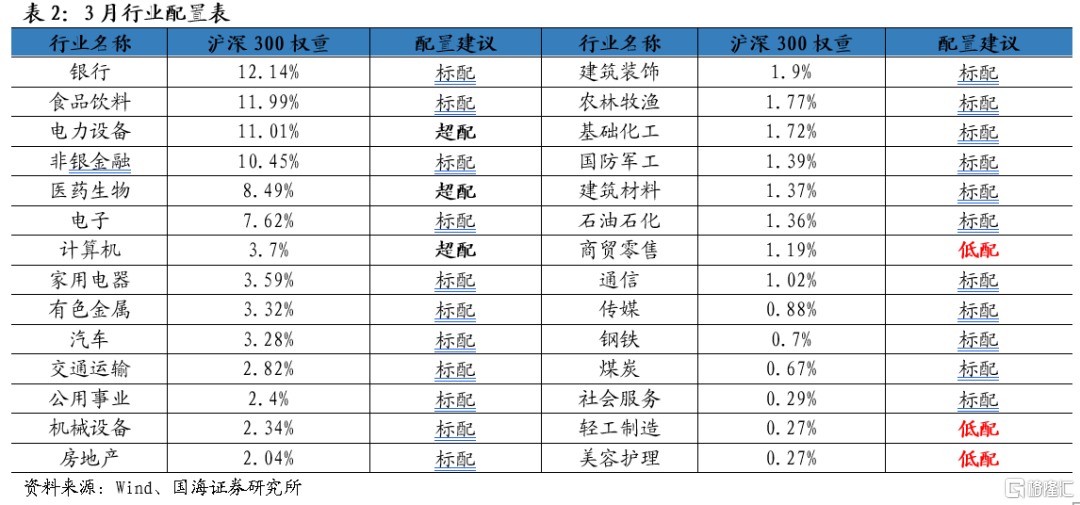

2.2、3月行业配置:计算机、电力设备、医药生物

行业配置的主要思路:展望3月,我们认为在“经济底+宽货币”组合下市场将迎来反弹,成长成为最具确定性的方向。经济方面,近期稳增长政策持续加码,基建在资金和项目充裕的条件下增长无虞,地产在政策边际放宽背景下企稳信号明确,本轮经济下行周期有望在前半年确认底部。流动性方面,在经济企稳信号确认前仍将维持充裕,“以我为主”基调下降准降息依然可期。随着当前市场稳增长和低估值链条性价比逐渐降低,成长在“经济底+宽货币”背景下依旧是确定性最高的赛道,具体包括,1)数字经济领域的硬科技行业,1月《“十四五”数字经济发展规划》出台,明确了以数字经济为核心的科技产业发展方向,相关硬件行业需求明确,业绩增速仍存在提升空间;2)高景气的新能源领域,全球经济体持续加码新能源领域发展,中长期需求将持续放量,随着工业硅和硅料等上游原材料新建产能逐步投放,成本压力不断改善,推动能源革命加速;3)性价比较高的医药生物行业,医药生物板块在过去一年整体表现落后,估值在经历了一年的回调下当前已经位于相对底部,随着医药集采已成常态化事件,对行业的业绩冲击也逐步明确,多重利空因素逐渐出清,超跌反弹已具雏形。3月首选行业计算机、电力设备、医药生物。

计算机

支撑因素之一:数字经济产业规划政策陆续出台,行业发展目标进一步明确。1月国务院印发《“十四五”数字经济发展规划》,明确了数字经济发展目标,提出到2025年,数字经济将迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。

支撑因素之二:央行推进冬奥会数字货币试点,硬件产业链充分受益。人民银行高效推动冬奥金融服务保障工作,冬奥组委园区及红线内数字人民币场景全部落地,红线外七大场景实现全覆盖,并完成签约酒店和定点医院等场景数字人民币受理环境建设。随着后续数字人民币的全面推广,催生硬件机具需求,如计算机、pos机等厂商将率先受益。

支撑因素之三:北斗系统加大终端应用推广,相关终端产业链有望受益。1月工信部发布《关于大众消费领域北斗推广应用的若干意见》,总体要求为,“十四五”末,突破一批关键技术和产品,健全覆盖芯片、模块、终端、软件、应用等上下游各环节的北斗产业生态,培育20家以上专精特新“小巨人”企业及若干家制造业单项冠军企业。

标的:启明星辰、新国都、拉卡拉、广电运通等。

电力设备

支撑因素之一:2021年户用装机数据超预期,新增分布式光伏占比亮眼。1月20日国家能源局公布2021年新增光伏发电并网装机容量约53GW,连续9年稳居世界首位。在2021年新增装机中,分布式光伏约为29GW,占全部新增装机的55%左右,历史上首次突破50%;户用光伏新增装机达到21.5GW左右,同比增长112%,光伏发电集中式与分布式并举的发展趋势明显。

支撑因素之二:更多地方政府鼓励政策即将落地,支撑新能源车销售持续放量。碳中和N体系下,地方政府陆续放宽购置条件,如去年11月9日广东省政府提出逐步放宽广州、深圳新能源车上牌指标限制,后续更多地方政策将跟进。带动电力设备需求持续提高。

支撑因素之三:多地政府工作报吿将发展清洁能源作为2022年践行“双碳”目标的核心任务。清洁能源的“扩容”已成为各地能源改革的方向。安徽省政府工作报吿指出新增可再生能源发电装机350万千瓦以上;河北指出新增可再生能源装机800万千瓦;山东省提出到2025年,光伏发电装机规模达到5700万千瓦。湖北省将抽水蓄能电站的建设与火电站建设共同列为能源项目推进;广东、广西等地提及“构建以新能源为主体的新型电力系统”等规划。

标的:宁德时代、隆基股份、通威股份、金风科技、阳光电源等。

医药生物

支撑因素之一:辅助生殖技术服务纳入北京医保,纳入价格与此前价格一致。2月21日,北京市多部门发布通知,在全国率先将16项辅助生殖技术服务纳入医保。新政策将于3月26日起执行。价格方面,16项技术价格均无调整,表明此前辅助生殖技术定价较为合理。

支撑因素之二:集采常态化制度化机制形成,医药行业在经历阵痛期后进入良性调整阶段。2021年,国家药品集采政策逐渐由试点转向常态化运行,重塑着整个市场格局。当前集采已成功进入常态化阶段,医药板块投资逻辑也在经过一年的估值调整下重塑,集采长期将深化带量采购改革,促进整个产业的转型升级。

支撑因素之三:中药新药审批加速,政策支持中医药传承创新发展。2017年至2021年中药审批上市速度明显加快,由3600天缩短至300天左右,叠加2021年底国家中医药管理局网站公布《关于医保支持中医药传承创新发展的指导意见》,在价格、医保等领域支持中医药创新传承发展,中药领域加速发展态势明确。

标的:华润三九、同仁堂、羚锐制药、普洛药业等。

风险提示

流动性收紧超预期,经济失速下行,中美摩擦加剧,疫情超预期恶化,历史数据仅供参考,标的公司未来业绩的不确定性等。