隔夜,俄乌局势传来计划停火撤军消息,万众瞩目的美联储加息也如期而至,信息量开始爆表……

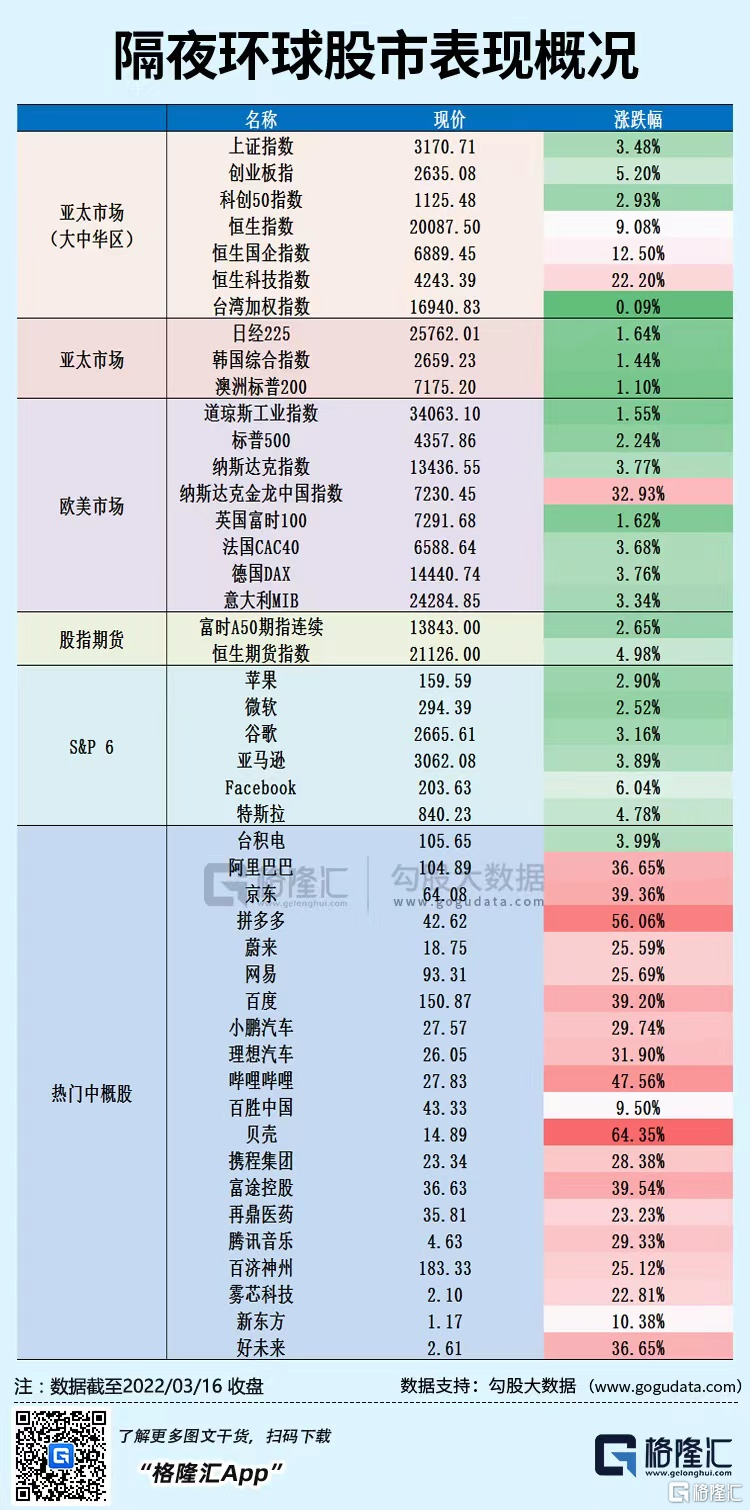

继昨日港A股市场狂欢之后,欧美股市也紧接大旗一路走高。至此,全球股市一派欣欣向荣气象,中概股更是上演史诗级暴涨行情,有股民调侃:此番景象真是百年一遇啊!

截至收盘,昨夜美股三大股指盘中震荡回落,尾盘拉升。截至收盘,道指涨 1.55%,纳指涨 3.77%,标普涨 2.24%。美国十年国债收益率涨 1.48%,收报2.192%,相较两年期国债收益率差25个基点。恐慌指数VIX收跌 10.59%。

中概股集体飙升,纳斯达克中国金龙指数收涨近33%,创下2001年以来最大涨幅,多只个股涨超50%。

其中,知乎涨近80%,金山云涨超72%,叮咚买菜涨超65%,欢聚涨超67%,斗鱼涨超60%,拼多多涨超56%,爱奇艺涨超50%,哔哩哔哩涨超47%,滴滴、有道涨超41%,京东、百度、虎牙涨近40%,阿里巴巴涨超36%。理想汽车、高途、唯品会涨超31%,小鹏汽车、腾讯音乐涨近30%,蔚来、网易、百济神州涨超25%。

欧股方面,英国富时100指数收涨1.75%,报7301.10点;德国DAX30指数收涨3.76%,报14440.74点;法国CAC40收涨3.68%,报6588.64点。

再回看昨日,金融委会议称,要维护资本市场稳定发展,积极出台对市场有利的政策,慎重出台收缩性政策等内容,支持房地产和科技产业。由此,港A股全线爆发。

其中港股报复性反弹行情之下,恒生科技指数飙涨22.2%,一举收复4200关口,且为历史最大单日涨幅;恒生指数大涨9.08%,上扬超1600点收复2万点大关。A股也在午后飙升,沪指收涨3.48%报3170点,深成指涨4.02%报12000点,创业板指飙升涨5.2%报2635点。

美联储加息落地,鲍威尔:最快5月开启缩表

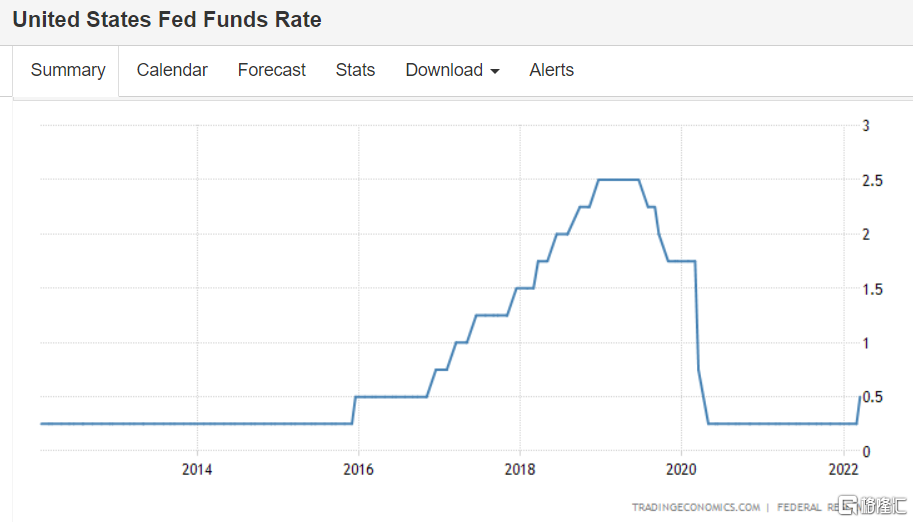

今日凌晨2:00,美联储公布3月利率决议。美联储宣布上调联邦基金利率目标区间25个基点至0.25-0.5%,为2018年12月以来首次加息,符合市场预期。

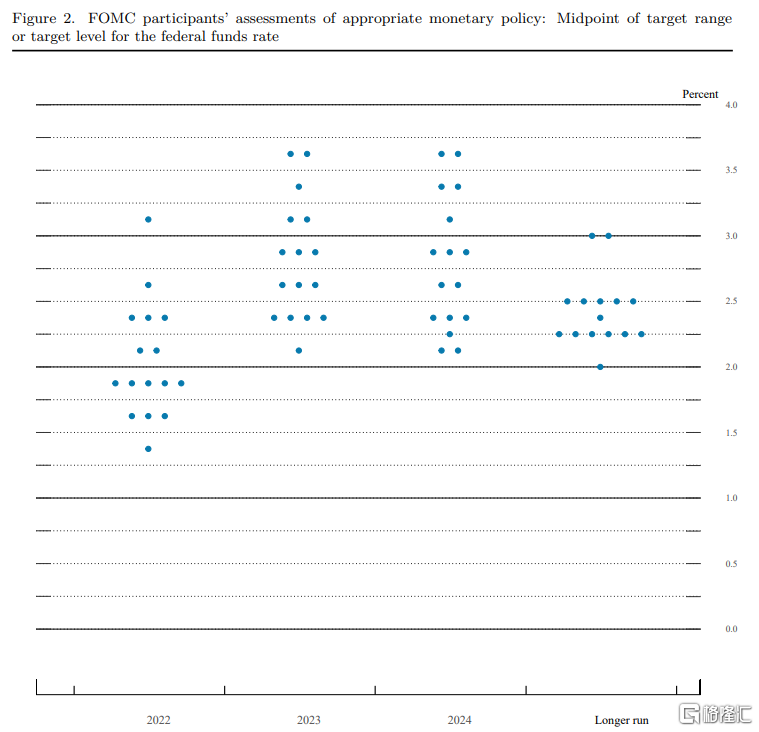

此外,美联储还公布了最新点阵图。美联储点阵图中值显示,预计2022年美联储将加息7次,至2022年底利率为1.9%,2023年底利率为2.8%。

美联储FOMC经济预期,2022、2023年失业率预期中值分别为3.5%,3.5%;2022、2023年通胀预期分别为4.3%,2.7%。

在宣布利率决议之后,美联储主席鲍威尔出席记者会,重点呼应了美联储在政策声明中指出的“通胀居高不下,能源价格上涨且经济面临更大范围的物价压力”,并称最快5月开启缩表。

他承认,持续加息是适宜的,通胀仍远高于2%的目标,高通胀持续时间将长于预期,但经济衰退的可能性没有特别高。他强调美联储基本职责是保持物价稳定,如果适宜更快行动将那样做。

此外,他认为俄乌冲突正给短期内的美国通胀带来“一点点”上行压力,因为导致油价和其他大宗商品涨价,也令供应链问题持续存在。美联储预计通胀到今年中旬都将保持高位,但仍认为通胀将随同基数效应和货币政策的滞后影响,而在“2023年初开始大幅下降”直到恢复至2%的目标。

俄乌计划停火撤军

昨日晚间,据央视消息,当地时间16日,俄乌双方准备好了一份在乌克兰保持中立、裁军的前提下实施的停火撤军计划。俄罗斯总统新闻秘书佩斯科夫表示,现在公布谈判达成的共识为时尚早。

据俄新社16日报道,乌克兰总统办公室顾问、俄乌谈判乌方代表团成员波多利亚克接受媒体采访时称,“结束战争的唯一办法”是乌克兰总统泽连斯基与俄罗斯总统普京直接会谈,双方正在研究两位总统可能进行的直接会谈的相关文件。

“结束战争的唯一办法是两位总统直接会谈。我们正通过这些和平谈判对此进行研究,我们正在研究总统们能够进一步讨论和签署的文件……显然,这(会谈)可能会很快举行。”

波多利亚克强调,参加会谈的人员正在起草文件供两国总统进一步讨论并签署。他还表示,希望双方能够在未来几天内达成停火协议。波多利亚克当天还表示,俄罗斯和乌克兰迟早会达成和平协议,问题在于协议中会有哪些条款,这就是双方各自谈判立场的问题。

不过据最新消息,美国总统拜登在白宫发表公开讲话,宣布向乌克兰提供8亿美元的额外军事援助,这使美国在过去一周内承诺对乌克兰的安全援助总额达到10亿美元。自拜登政府成立以来,美国对乌克兰的援助总计已达20亿美元。根据白宫发布的声明,军事援助计划还包括反坦克导弹和更多美国已经开始提供的防御性武器。

乌克兰总统泽连斯基也以视频方式向美国国会发表讲话,请求美在乌设立禁飞区。他说这是“人道主义援助”,若美认为代价过高,他也可退而求其次,请求美为乌提供战机和防御系统支持。他还呼吁美加大对俄制裁,称美国公司都应与俄切断联系。

由此来看,俄乌局势谈缓和还为时尚早。

风险情绪会逆转吗?

俄乌局势现新信号、美联储加息“靴子落地”,会给近期剧烈波动的全球市场带来提振效应吗?

中金公司研报指出,美联储如期加息25bp,符合预期。货币政策声明强调“广泛的价格压力”,经济预测中大幅上调今年底PCE通胀预测。根据点阵图,2022年加息次数大幅增加至7次,且有7位委员认为应该加息7次以上,远超市场预期;2023年底利率中值抬升至2.8%,高于长期中性利率水平。“缩表”最快将于5月宣布,节奏将快于上一轮紧缩。这也再次说明,近期的地缘政治事件不会改变美联储紧缩的大方向。应该从短期和中期两个维度看。

短期看,美联储释放了一个信号:既要抗通胀,也要避免衰退,为了避免衰退,可以容忍一些通胀。这是市场希望看到的结果。如果今年解决不了高通胀问题,明、后年将以“超调”的方式控制通胀。这是美联储在夹缝中求生存、以时间换空间的做法,也是眼下的最优选择。中期看,美联储对通胀的容忍会加大经济“滞胀”风险。如果美国经济承受不了多达7次的加息和更快的“缩表”,那么经济衰退也可能随之而来。总体上,美国货币紧缩仍将是贯穿2022年的主要宏观风险点。

分析师Chris Anstey表示,考虑到收益率的飙升,很难看到股市在交易日结束前保持盈利,但让我们看看鲍威尔有什么要说的。当然,关于俄罗斯-乌克兰谈判,存在着相互矛盾的说法。

BCA Research的哈瓦尔•乔希(Dhaval Joshi)表示,股市短期内可能会进一步下跌。与2019年新冠疫情时各国政府实施减税和增加支出不同,这次他们是在制裁俄罗斯,这也将损害其国内经济。他还担心欧洲几十年来最大的难民危机会引发另一波新冠疫情。

以三个月为基准,能源和食品价格飞涨带来的通货膨胀将抑制经济增长。随着美联储和其他央行做出回应,债券收益率可能会小幅走高,因此他说,全球股市尚未触底,美元将会上涨。但从12个月来看,他预计全球股市,尤其是美国股市将会上涨。

道明证券首席亚洲及欧洲新兴市场策略师Mitul Kotecha也表示,虽然有了很多鼓舞人心的消息,但市场还在等待诸如降息、增加财政刺激、放松监管等后续行动,如果没有这些,抛盘压力还是会卷土重来。