3月4日,港股大跌,行业板块齐挫,恒指跌2.5%下破22000点关口,续刷调整低价,恒生科技指数更是大跌4.43%再创历史新低。

盘面上,大型科技股继续走低拖累大市下挫,京东跌近8%,百度跌超6%,网易、小米跌超5%,阿里巴巴跌5%,腾讯跌近4%;教育、汽车板块领衔下跌,餐饮股、濠赌股、手游股、烟草概念股、航空股、生物医药股、半导体股、内房股与物管股纷纷走低,再鼎医药重挫逾20%创历史新高,小鹏汽车跌13%亦创低价。另一方面,惟电力、煤炭、化肥等少数板块收涨,中煤能源连涨5日。

具体来看

香港本地银行股普跌,渣打集团跌超5%,汇丰控股跌超3%,东亚银行跌近3%。

避险情绪抬头,中长端美债收益率普遍走低,10年期美债收益率现下跌6.5个基点至1.779%。收益率曲线维持平坦化趋势。隔夜纽市时段,美联储主席鲍威尔重申支持本月加息25个基点,对利率敏感的2年期美债收益率走高,与10年期美债利差收窄至30个基点,为2020年3月以来最平状态。

汽车股集体下跌,小鹏汽车跌超12%,理想汽车跌超10%,恒大汽车、比亚迪股份跌超8%,广汽集团跌超6%。

隔夜中概汽车股大跌拖累,另外还值得注意的是,中国汽车工业协会根据13家重点企业上报的周报推算,2022年2月汽车行业销量预计完成166.6万辆,环比下降34.2%,同比增长13.8%;2022年1-2月累计预计完成419.6万辆,同比增长5.7%。

濠赌股集体下跌,银河娱乐、新濠国际发展跌超5%,美高梅中国跌超3%,永利澳门跌超3%,金沙中国跌近5%。

中金发表报吿指,澳门2月录得77.59亿澳门元(下同)总博彩收入,按年上升6.1%,与市场预期按年上升7%基本一致。日均博彩收入为2.77亿元,按年上升6.1%。鉴于近期内地疫情反复,中金认为接下来的旅游限制将取决于大中华地区的疫情防控措施。澳门特区政府始终对来自高风险地区的旅客保持严格防疫措施并坚持与内地一致的动态清零政策。

生物医药股集体下跌,再鼎医药跌超19%,加科思、微创机器人跌超11%,腾盛博药跌超9%,诺陈建华跌超7%,康希诺生物跌近6%。

烟草概念股延续跌势,比亚迪电子跌超6%,中国波顿、思摩尔国际跌超3%华宝国际跌超2%。

锂电池板块午后走低,比亚迪股份跌超8%,洪桥集团跌近8%,比亚迪电子跌超6%,赣锋锂业跌近4%。

在线教育板块走低,新东方跌超8%,新东方在线、思考乐教育跌超5%。

煤炭股继续走强,中国秦发涨超近4%,绿领控股涨超2%,兖矿能源涨近2%,中煤能源小幅跟涨。

俄乌冲突加剧煤炭供应中断担忧,煤炭供需缺口或将进一步加大。

三胎概念股走强,枫叶教育涨近4%,锦欣生殖涨超2%,贝康医疗小幅跟涨。

市场期待两会政策助推,全国人大代表刘庆峰表示,落实鼓励生育政策,除了优化生育福利之外,还要善用经济“指挥棒”,为年轻人和用人单位减负,调动他们愿意生育、支持生育的积极性。

化肥股延续走强,中海石油化学涨超8%,中化化肥,玖源集团涨超1%。

个股异动

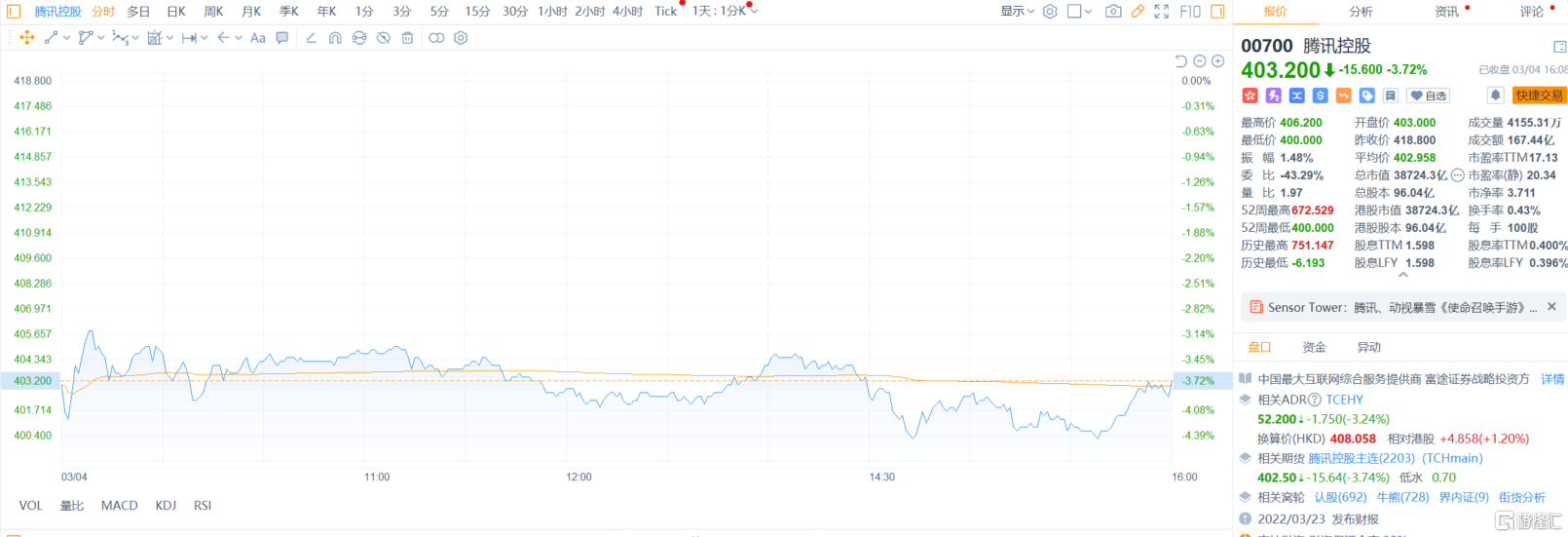

腾讯控股收跌3.72%,报403.20港元,总市值38724.3亿港元。盘中跌超4%触及400港元关口,股价创2020年5月以来新低。腾讯曾在2021年2月份创出历史最高价750.66港元。

南向资金方面,南下资金净流入53.34亿港元。其中港股通(沪)净流入23.67亿港元,港股通(深)净流入29.67亿港元。

展望后市,中金发表报吿表示,香港特区疫情近期明显走高、新增确诊仍在快速上行通道、死亡和重症率偏高。短期而言,疫情升级叠加防控措施加强,都难免对经济活动特别是线下消费造成一定扰动,但据欧美多轮疫情经验看,此种扰动更多为瞬时冲击,待疫情缓解后将逐步修复。不过,此次疫情适逢地缘风险和美联储加息临近(3月15至16日),因此需要关注潜在叠加影响。

从市场角度,近期疫情升级、叠加地缘风险和监管等因素,共同打压了市场情绪和成交活跃度,市场明显回调并基本回吐年初以来涨幅,估值再度回到此前低位。 近期更多因情绪驱动的抛售,反而有助于市场快速消化其他各种不确定性,达到“情绪底”。因此,虽然仍存在短期扰动,但该行仍然看好港股的中期前景。后续更多稳增长政策出台,不仅将有助于吸引南向资金流入,也会提升整体风险偏好。