第四财季,Zoom实现营业收入10.7亿美元,同比增长21%,但低于第三财季35%的增速。由于疫情常态化,且加上奥密克戎的变异株使得许多国家的疫情局部爆发,在线与现场办公相结合的混合办公场景逐渐成为主流,Zoom虽然增速有减缓,但是还具有一定的市场,可以关注短线机会。

来源 | 好好说港股

全球云视频会议龙头Zoom(ZM)发布了截至2022年1月31日的第四财季财报及全年业绩报告。2022财年第四财季,Zoom的财报核心财务指标均高于市场预期,但由于其2023财年第一财季的业绩指引远低于市场预期,盘后股价一度跌超8%。

Part.01

营收增速放缓,不达市场预期

2022财年,Zoom实现总营收约40.9亿美元,同比增长55%;Zoom全年调整后净利润为15.5亿美元,每股摊薄收益(EPS)为5.07美元。业绩均超市场预期。

财报显示,Zoom2022财年第四财季实现净利润4.9亿美元,去年同期净利润为2.6亿美元,同比增长了88%;调整后的每股摊薄收益为1.29美元,相比去年同期的1.22美元,同比增长5.7%。

第四财季,Zoom实现营业收入10.7亿美元,同比增长21%,但低于第三财季35%的增速。据悉,2021财年第四季度的营收同比增速曾达到369%的最快增幅,2022财年前三季度的营收同比增速分别为191%、54%和35%,一路缩窄至目前的21%,营收增长明显回落。

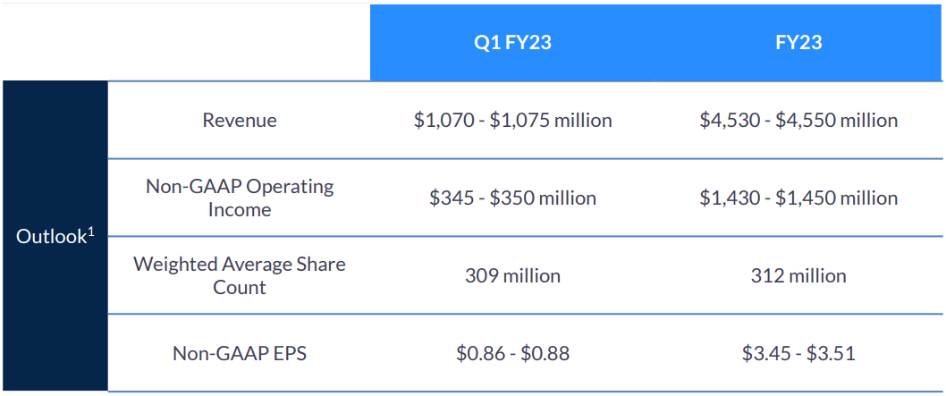

Zoom预计,2023财年第一季度的营收为10.70亿~10.75亿美元;预计2023财年总营收将达到45.3亿~45.5亿美元,调整后EPS为3.45~3.51美元,均低于市场预期。

Part.02

疫情红利消退,业务拓展求生

众所周知,Zoom是疫情受益股,受益于疫情影响的线上办公红利加持,Zoom股价在2020年10月达到588.84美元的历史高点,但疫情逐步稳定以来,Zoom股价已跌去近80%,截至3月1日,报132.6美元/股。

Zoom的核心业务是视频会议,产品依赖于订阅用户的数量以及额外产品的购买,客户对产品使用的保留率对公司营收的有直接影响。财报数据显示,截至2022财年第四季度末,员工人数超10人的客户总数约为50.98万个,与去年同期的46.71万相比,增长18%,较上一季度的51.21万,减少2300个。可以看来视频业务的订阅数量陆续减少,为了摆脱单一化产品局限,Zoom近期扩大了一系列产品以拓展业务,上周,Zoom推出了一款新的云呼叫中心产品。该公司还销售一种可通过互联网替代固定电话的产品与技术,以帮助企业改善远程会议。

此外,Zoom 宣布授权回购高达10亿美元的普通股,大规模回购稳定市场信心。

Part.03

机构唱空,关注短线机会

从行业前景方面看,根据IDC(互联网数据中心)预测,2025年全球视频会议市场规模将达到212.1亿美元,2021年到2025年的复合增速为17.5%;其中基于公有云部署视频会议市场规模将达206.3亿美元,2021年至2025年的复合增速为18.9%,这意味着Zoom主业所面向的市场中期仍将维持较高增速。此外,由于疫情常态化,且加上奥密克戎的变异株使得许多国家的疫情局部爆发,在线与现场办公相结合的混合办公场景逐渐成为主流,Zoom虽然增速有减缓,但是还具有一定的市场,可以关注短线机会。

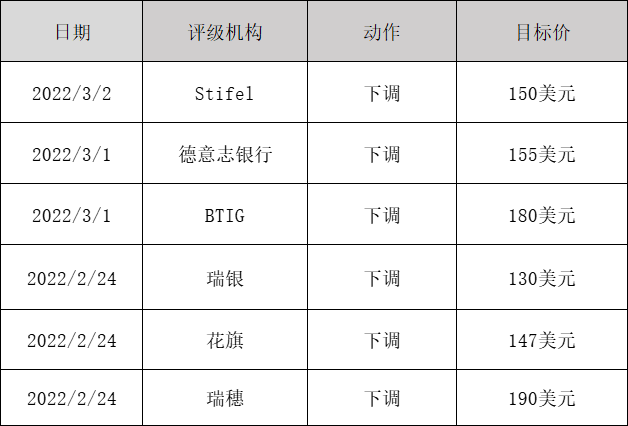

各大机构也对zoom发布了最新的评级,虽然Stifel、德意志银行、BTIG、瑞银、花旗、瑞穗均相继下调了zoom的目标价,但是对于其目前股价,仍具有上涨空间。