本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

目前美国赤字处于历史较高水平,在未来美联储进入紧缩周期后,债务压力料将进一步快速提升。预计2022年美国财政支出虽然弱于过去两年,但支出力度仍为历史偏高水平,今年美国经济将稳健增长。2022年美国财政部发债规模需考量美联储缩表开启时点,若缩表于今年7月开启,财政部或于下一季度停止缩减国债拍卖规模。在此背景下,年内美债利率或震荡上行至2.5%。

财政赤字压力较高,财政支出力度回归常态化。新冠疫情冲击后,通过大量财政刺激促进经济复苏的结果为美国赤字始终处于历史高位水平,CBO预计2022财年赤字将跟随支出大幅减少而缩小。拜登政府提出多项法案,一定程度或将增加未来十年财政赤字压力。由于新冠疫情来袭后美国采取大规模财政刺激复苏经济,其后果为即使目前利率几乎为零,美国利息偿还压力仍攀升至接近历史最高水平。随着美联储开启紧缩周期,预计未来美国偿债压力将继续攀升。财政支出力度方面,虽然大规模财政刺激退坡会导致2022年财政支出水平大幅下降,但预计今年财政支出力度仍会为历史偏高水平,将支撑美国经济继续稳步复苏。

缩减发债规模的窗口期或因美联储年内缩表而有限。2022年2月至4月美国财政部继续缩减国债拍卖规模,整体而言,2022年2月至4月向私人投资者发行的债券数量与2021年11月至2022年1月相比减少1110亿美元。财政部计划发债规模时除了需考虑减少的财政需求外,还需考量美联储缩表需增加的发行量,财政部缩减规模窗口期或因美联储年内缩表而受限。一方面,今年财政赤字大幅减少,一定程度减少了财政部发债的财政需求。另一方面,财政部需要关注美联储缩表的开始时点、速度与缩表结束时点,考虑美联储SOMA投资组合缩减后财政部较高的融资需求。美联储缩表或在今年年中开始,预计缩减速度将快于上一轮,因此在缩表速度偏激进的情形下,美联储或于2024年下半年结束缩表。在TBAC中性预测以及偏激进的预测中,缩表速度均快于上一轮缩表速度,但均慢于2020年和2021年的购买速度。具体缩表进程仍需关注经济发展态势,若类似上一轮缩表后期出现经济增速下行,则或将更早结束缩表。财政部或因缩表临近,在下一个季度停止缩减国债拍卖规模。

预计基建法案对今年经济影响有限,中期提振作用明显。拜登基建法案大幅缩水后终于落地,1.2万亿的法案中仅5500亿美元为新基建支出,主要投资于道路和桥梁、铁路、电网、宽带、水利基础设施、网络安全、气候变化、公共交通等。预计拜登基建法案对于十年内经济存在刺激作用,但对今年提振作用有限。穆迪分析预测该法案对经济的提振作用将于2023年达到顶点,在法案计划中期或累计创造超过80万份工作岗位,且对通胀影响较弱。但也需注意若基建法案实际较大部分依靠财政赤字融资,则债务升高的负面影响以及私人投资的挤出效应或导致该法案在二十年后拖累经济。

债市策略:目前美国财政赤字水平较高,未来随着美联储开启紧缩周期,债务压力料将进一步提升。CBO预计财政支出将大幅少于2020年、2021年水平,但我们认为仍会处于历史偏高位,将有效支撑经济稳健发展。此外,拜登政府今年将进一步推进各项法案以增加投资、促进经济发展,但由于法案落地执行存在一定时滞性,签署的《基础设施投资和就业法案》以及其他还未签署的法案或对今年经济的提振作用有限。预计美联储或于今年年中开启缩表,美国财政部对于债券拍卖的缩减规模的窗口期或因而有限。继续维持上半年美联储紧缩步伐较快、年内或加息四次左右的判断,长端美债利率或在缩表前后较快上行,今年10年期美债利率或震荡上行至2.5%。

正文

2022年1月31日联邦政府总债务首次超过30万亿美元,释放出债务不可持续的风险信号。对于未来财政走向,一方面,疫情冲击逐渐减弱,财政政策逐渐回归常态化,CBO预计2022年财政支出将大幅减少。另一方面,拜登政府仍在推动各项法案,去年11月拜登正式签署了1.2万亿《基础设施投资和就业法案》,目前1.75万亿《重建美好未来》法案仍在参议院闯关时期,在此背景下,今年财政刺激力度如何,拜登基建法案的经济提振作用如何?叠加今年货币政策紧缩的背景下,美国债务压力是否会过高,美国财政部发债规模又会如何演变?

财政赤字压力较高,财政支出力度回归常态化

目前美国赤字水平处于历史高位,债务压力较高,未来在美联储紧缩的周期中,美国将面临更高的负债水平以及利息支出,债务风险预计将继续提升。预计2022年财政支出虽然弱于2020-2021年,但是仍会处于历史偏高水平,今年经济将保持稳健增速。

美国目前赤字水平较高

新冠疫情冲击后,通过大量财政刺激促进经济复苏的结果为美国赤字始终处于历史高位水平。国会预算办公室表示,2021财年(2020年10 月1日至2021 年9月30日)联邦赤字总额为 2.77 万亿美元,相比 2020 财年减少 3600 亿美元,为历史第二高值。2021年赤字占GDP比重为12.4%,是自1945年以来的第二高值(第一高值为2020年15.0%)。2020 年至 2021 年的高赤字水平表明为刺激新冠病毒流行后的经济,政府大幅提升支出,不论是从赤字水平还是从赤字占GDP比例而言,此轮刺激程度远高于2008美国政府的巨大投入。

CBO预计2022财年赤字将跟随支出大幅减少而缩小。国会预算办公室预计2022财年赤字为1.15万亿美元,远低于2022年与2021年水平,且国会预算办公室预计随着与新冠疫情相关的支出减少叠加收入随经济稳步增加,2022年至2024财年期间,财政赤字将下降,随后小幅上升,2026年再次上升至每年超过1万亿美元。

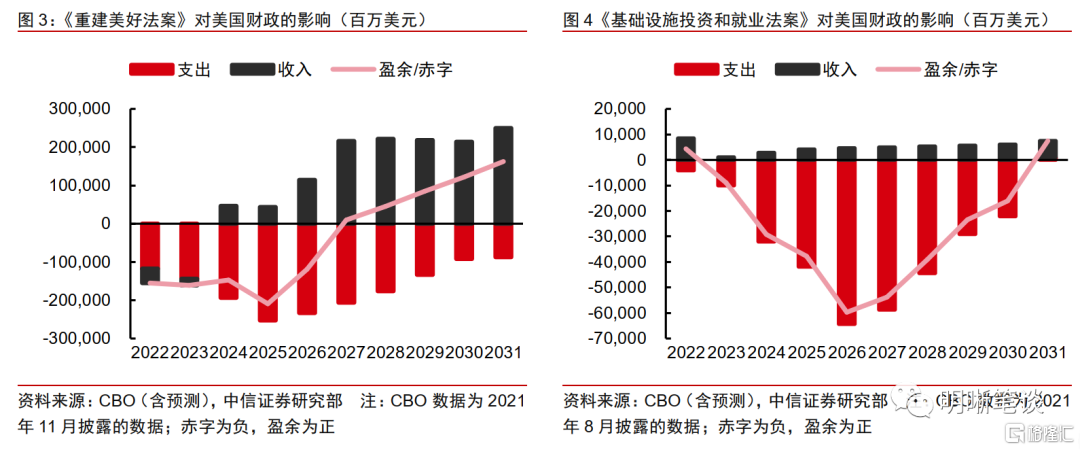

拜登政府提出多项法案,一定程度或将增加未来十年财政赤字压力。目前价值1.2万亿的《基础设施投资和就业法案》已经正式签署,而价值1.75万亿的《重建美好法案》在2021年11月获众议院通过后,目前在等待参议院投票。由于《重建美好法案》所需资金金额较高,并将提升富人、公司税率作为资金来源,不符合共和党“小政府”以及通过企业增加就业的主张,因此较难获得共和党(拥有50个席位)的支持。同时民主党内出现分歧,克莉丝汀·希尼玛和乔·曼钦表示不支持该法案,导致最低需要50票通过法案的民主党(通过预算和解程序和“打破平局”规则)目前较难推进该法案。预计今年将会进一步与民主党两位参议员(克莉丝汀·希尼玛和乔·曼钦)谈判,但该法案目前版本较难通过,精简并缩减规模的法案有希望于今年中期选举(2022年11月)前通过参议院。对于各法案对财政的影响,美国国会预算办公室(CBO)预计,《基础设施投资和就业法案》将在2021-2031年期间增加联邦预算赤字2560亿美元,并预测《重建美好法案》增加的赤字为3670亿美元,在减去因加强执行美国国税局税收而带来的额外2070亿美元后,赤字将减少至1600亿美元。

美国债务压力预计将继续升高

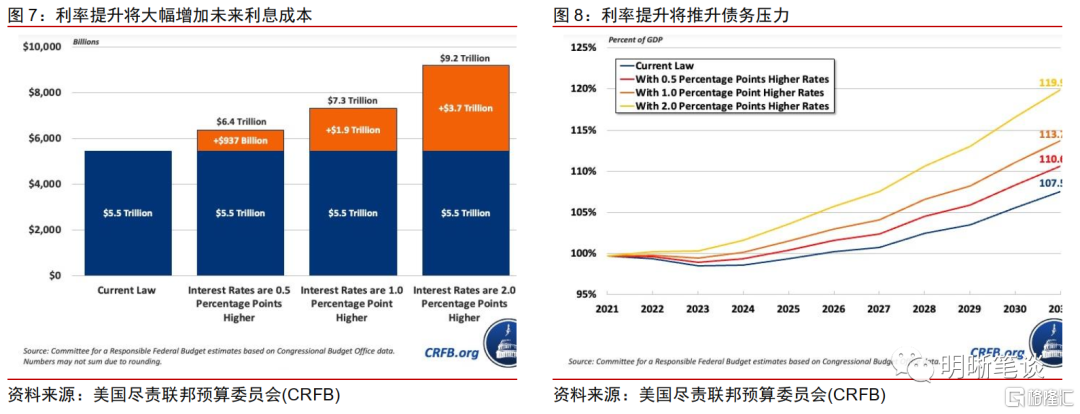

由于新冠疫情来袭后美国采取大规模财政刺激复苏经济,其后果为即使目前利率几乎为零,美国利息偿还压力仍攀升至接近历史最高水平。美国预算办公室(CBO)预计2022年债务利息为3055亿美元,低于2020年3455亿美元水平以及2021年3308亿美元水平。但从历史长河中来看,新冠疫情冲击后美国还债压力骤增,利息支出占GDP比重超过2008年债务水平,接近1971年以来最高值(1991年3.2%的水平)。但是近几年付息压力与二十世纪九十年代较高付息压力却有本质的不同。一方面,20世纪九十年代虽利息支出较高,但是基本赤字较低,1994年开始基本赤字甚至由负转正,因此政府付息压力较低,但2020年后,基本赤字在2020年骤增,美国政府在2008年后基本赤字一直处于较高水平,CBO预测未来十年利息支出将与基本赤字一同提升,财政付息压力在较高水平上将继续攀升。另一方面,二十世纪九十年代利息费用处于高位水平部分是由借贷成本(利率)较高导致的,而目前利率接近于零,为历史最低位水平,表明与二十世纪就是年代不同,目前利息费用较高较大程度因为高负债水平而不是高利率水平。

随着美联储开启紧缩周期,未来美国偿债压力将继续攀升。未来随着美联储进入加息周期,叠加通胀持续高位运行,利息费用或将继续攀升,美国尽责联邦预算委员会(CRFB)表示虽然高通胀降低了未偿债务的价值,但也增加了未来社会保障和债务利息等项目支出,预计通胀每年1%的提升将在2031年累计增加1.7万亿赤字,同时联邦基金利率1%的上升将在2031年将累计增加2.1万亿赤字。我们预计2031年净利息占GDP比重将超过16%,美国债务压力不容小觑。

财政支出力度仍高于历史水平,将支撑经济稳健增长

虽然大规模财政刺激退坡料将导致2022年财政支出水平今年大幅下降,但预计今年财政支出力度仍会为历史偏高水平,将支撑美国经济继续稳步复苏。由于疫情冲击逐渐减弱,财政政策逐渐回归常态化,在大规模财政刺激退坡的2022年,财政支出力度将存在大幅下降,但是财政支持力度于历史均值相比(1971年至2019年)仍处于偏高的水平。此外,拜登政府预计在中期选举前将进一步努力通过多项法案以提升支持率,预计拜登政府法案虽然对今年提振作用有限,但中期对经济有显著的正向影响。因此预计今年美国经济增速将保持稳健,未来美联储紧缩步伐较难受到经济发展方面的制约。

缩减发债规模的窗口期或因美联储年内缩表而有限

2022年财政部发债规模需考量美联储缩表开启时点,若缩表于今年7月开启,财政部或于下一季度停止缩减国债拍卖规模。在缩表速度偏激进的情形下或于2024年9月停止缩表,在缩表期间美债利率将面临较高的上行压力。

2022年2月至4月季度财政部继续缩减国债拍卖规模。2021年11月以来财政部逐渐减少债券的拍卖规模,在未来三个月(2月至4月)内,各个期限债券每月减少规模为10亿至30亿美元不等,其中长期国债缩减较少,七年期缩减规模最大。整体而言,2022年2月至4月向私人投资者发行的债券数量与2021年11月至2022年1月相比减少1110亿美元。

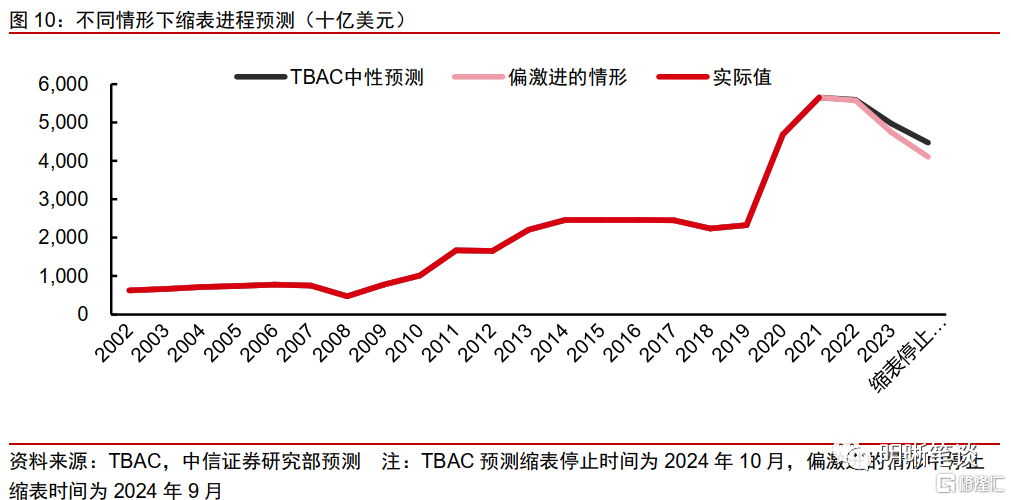

财政部计划发债规模时除了需考虑减少的财政需求,还需考量美联储缩表需增加的发行量,财政部缩减规模窗口期或因美联储年内缩表而受限。一方面,今年财政赤字大幅减少,一定程度减少了财政部发债的财政需求。另一方面,财政部需要关注美联储缩表的开始时点、速度与缩表结束时点,考虑美联储SOMA投资组合缩减后财政部较高的融资需求。财政部借款咨询委员会(TBAC)假设美联储于今年7月开始缩表,预计美联储正常化资产负债表意味着将资产负债表规模占名义GDP比重下降至20%-25%(2019年缩表停止时该比例为18%);在TBAC中性预测下,美联储将用六个月将每月缩减速度提升至最高水平,即美债、MBS每月分别减少600、300亿美元,在资产负债表规模占GDP下降至23%水平后停止缩表,即于2024年十月结束缩表。我们认为美联储可能会在其持债规模占GDP比重下降至25%时停止缩表,并且存在缩表速度快于TBAC中性预测速度的可能性,即美债、MBS每月分别减少700、350亿美元,在这种偏激进的情形下预计[1]美联储或于2024年9月结束缩表。在TBAC中性预测以及偏激进的预测中,缩表速度均快于上一轮缩表速度,但均慢于2020年和2021年的购买速度。本文主要提供情形预测,具体缩表进程仍需关注经济发展态势,若缩表后期出现经济增速下行,则或将更早结束缩表。

财政部或因缩表临近,在下一个季度停止缩减国债拍卖规模。财政部财政部借款咨询委员会今年2月表示财政部对于未来季度的国债拍卖规模有两种较为合适的规划,第一种为仅在2月这个季度继续缩减国债拍卖规模,第二种为延长长期国债的规模缩减至下一季度(五月开始)。1月议息会议表示首次加息后的某个时间开始启动缩表是合适的,美联储理事克里斯托弗•沃勒在今年1月14日表示预计将在今年夏天开始缩表,因此我们仍维持美联储或于今年7月开始缩表的判断,财政部若下一季度停止缩减国债拍卖规模或是为美联储缩表做准备。

料基建法案对今年经济影响有限,中期提振作用明显

拜登政府《基础设施投资和就业法案》去年年底签署,预计十年期间可以在不推升通胀的情形下拉动经济增长,增加就业岗位,尤其是在法案计划中期,但该法案对今年经济的提振作用有限。

拜登基建法案大幅缩水后终于落地。今年3月拜登提出的2.3万亿基础建设计划,随后经过数月两党拉锯,基建计划瘦身至1.2万亿美元的《基础设施投资和就业法案》,2021年11月拜登正式签署两党《基础设施投资和就业法案》。但实际上1.2万亿中仅5500亿美元左右为新增基建支出,新增基建支出主要投资于道路和桥梁、铁路、电网、宽带、水利基础设施、网络安全、气候变化、公共交通等,考虑法案总金额以及美国基建成本,该法案将预计对于美国较糟糕的基建情况缓解能力有限。

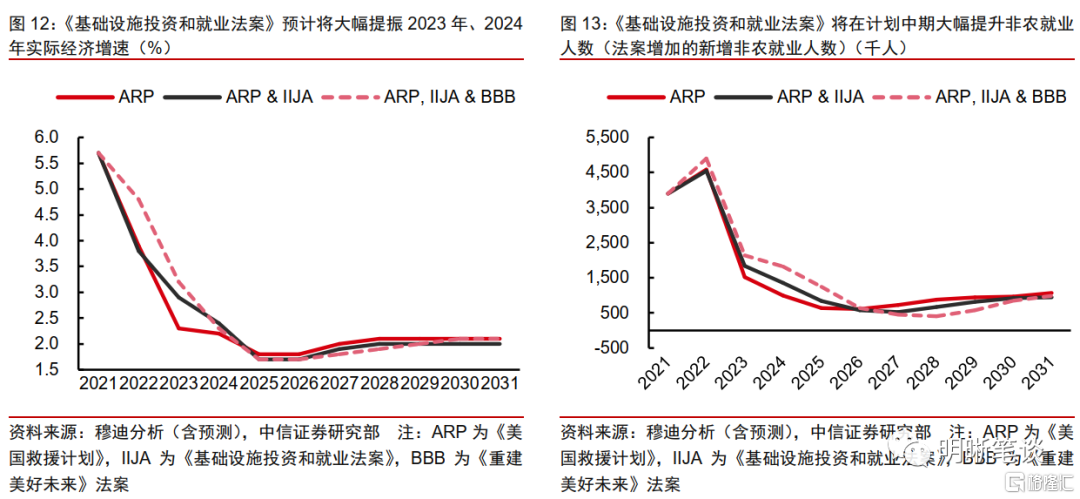

拜登基建法案对于十年内经济存在刺激作用,但对今年提振作用有限。由于基建投资周期较长,投资落地具有一定时滞性,因此预计对于今年经济增速的提振较弱。穆迪分析预测《基础设施投资和就业法案》将拖累2022年实际GDP增速0.1个百分点,该法案对经济的提振作用于2023年达到顶点,推动2023年实际GDP增速提升0.6%,在法案计划中期该法案或达到累计创造超过80万份工作岗位,且对通胀影响较弱。

但也需注意若基建法案实际较大部分依靠财政赤字融资,则债务升高的负面影响以及私人投资的挤出效应或将导致该法案在二十年后拖累经济。但也需要注意目前法案中的部分资金来源的实现存在不确定性,例如CBO表示联邦通信委员会的频谱拍卖将远远低于立法者最初声称的870亿美元。若后续资金需要依靠财政赤字,则基础设施的积极经济影响将因债务增加的阻碍增长的影响而缩小甚至消失,同时对私人投资的挤出效应也将减弱增加基建投资的经济刺激。CRFB与PWBM指出通用的2万亿美元基础设施投资计划若是赤字融资,实际将使20年后经济萎缩0.1%-0.2%。

债市策略

目前美国财政赤字水平较高,预计未来随着美联储开启紧缩周期,债务压力将进一步提升。CBO预计财政支出将大幅少于2020年、2021年水平,但我们认为仍处于历史偏高位,将有效支撑经济稳健发展。此外,拜登政府今年将进一步推进各项法案以增加投资、促进经济发展,但由于法案落地执行存在一定时滞性,签署的《基础设施投资和就业法案》以及其他还未签署的法案或对今年经济的提振作用有限。预计美联储或于今年年中开启缩表,财政部对于债券拍卖的缩减规模的窗口期或因而有限。继续维持上半年美联储紧缩步伐较快、年内或加息四次左右的判断,长端美债利率或在缩表前后较快上行,年内10年期美债利率或震荡上行至2.5%。